“实体清单”对涉事上市公司的市场效应分析

2021-09-05 19:10丁梦云

湖北经济学院学报·人文社科版 2021年2期

关键词:中美贸易战

丁梦云

摘 要:随着中美贸易战的持续升级,以遏制中国高新技术产业发展为目的,将包括华为在内的众多中国企业纳入其“实体清单”,短期内渉事上市公司的股价产生了怎样的波动?本文以渉事上市公司为研究对象,运用事件分析法分别对五个“节”点的市场效应进行分析发现:样本公司在五个“节”点下,除第一“节”点和第四“节”点市场效应在部分子窗口内显示为负,另三个“节”点均为正。本研究得出启示:为防止“实体清单”的公布对我国企业的损害,我国应对其采取必要的法律及行政措施,加强企业自主研发能力,不断优化产业结构,拓宽发展渠道,加强经济盟友合作,继续推进“一带一路”建设。

关键词:中美贸易战;实体清单;渉事上市公司;市场效应

“实体清单”是美国为维护其自身利益而进行出口管制的一种重要手段,是由美国商务部下属产业安全局于1997年发布,一旦进入该榜将取消相关企业在美国的贸易机会,也无权继续购买美国技术。在中美贸易战持续升级的情况下,美国加强对我国实施高技术出口管制政策,将包括华为在内的众多中国企业列入实体清单,让许多中国企业遭到技术封锁和国际供应链的隔离,失去在美的贸易机会。为反击美国对我国的单边制裁,我国政府建立“不可靠实体清单”制度,对严重损害我国权益的外国企业或组织将其列入“不可靠实体清单”,采取必要的法律和行政措施。中美贸易战持续升级的背景下,我国渉事上市公司的股价产生怎样的波动?波动幅度如何?该研究不仅可以精准评估“实体清单”对我国渉事上市公司的估价波动的影响,也可为防范过度依赖对美的技术出口提供证据。为我国进一步加强自主创新能力,改变国际分工地位相关制度的制定提供数据支撑。因此,该研究具有重要现实意义。

一、“实体清单”颁布的“节”点回顾

随着中美贸易战的持续升级的背景下,众多中国企业被列入实体清单,受实体清单影响渉事上市公司的正常经济行为被迫中断,根据媒体报道等敏感信息分别对2018年8月2日(中国电科控股的7家上市公司:四创电子、国睿科技、杰赛科技、太极股份、海康威视、凤凰光学、卫士通)、2019年5月15日(拟列入实体清单的4家上市公司:海康威视、大华股份、科大讯飞和美亚柏科)、2019年6月24日(中科曙光)、2019年10月8日(列入实体清单的四家上市公司:海康威视、大华股份、科大讯飞和美亚柏科)以及2020年5月23日(列入实体清单的四家上市公司:三六零、东方网力、华孚时尚、烽火通信)近五次有关“实体清单”披露的时间作为“节”点,对渉事上市公司进行市场效应分析。

二、文献综述

(一)国内对“实体清单”影响研究分析

在中美贸易战持续升级的背景下,除提高关税外,对高技术的出口管制也成了遏制中国发展的重要手段,尤其是自特朗普登台后更是将中国众多企业列入“实体清单”强化对我国技术出口的管制。基于该背景下研究“实体清单”对华技术出口的限制和中国自主创新能力的影响,杜莉(2006)通过实证研究发现,虽中美贸易之间结构未有实行性的改变,但中国于全球高产业技术链分工当中仍处于低水平,这与美国对中国实施高技术出口管制紧密相关。周宝根(2009)从出口管制措施受到规模经济效应影响的理论展开分析,发现出口管制的强度越大所带来的负面效应越大,当负面效应达到一定程度后,国家才会对该出口管制政策进行调整。包善良(2018)指出美国发动贸易战打压中国的原因,且打压手段多样频繁,限制了中国未来技术的发展趋势。

(二)國外对“实体清单”影响研究分析

国外学者对“实体清单”的研究主要集中于该事件对美国的影响,Jiawen Yang等(2004)证实美国对华实施出口管制对双方都是不利的,于美国而言对外降低了市场份额,对内影响了国内的就业率。Antone Bini(2007)指出目前美国制定的出口管制制度对美国工业产生了严重的影响,导致美国在卫星制造部门的市场份额下降。Sundaram and Richardson(2013)分析美国对技术产品进行出口管制的影响,发现美国对所谓“高威胁”国家的技术出口限制要高于其他国家具有与受管制国家有关的设备和技术的出口竞争对手,从而使一些新兴技术供应国开始逐渐受到技术管制国家的青睐,导致美国的技术出口贸易严重受损。

综上所述,大多数文献都是从宏观的角度来研究美国对华出口管制对两国经济造成的影响,仅有少数文献从渉事企业的角度来分析“实体清单”的颁布对其造成的影响。另从研究方法上可以发现,大部分文献都是采用规范研究范式进行研究。本文运用实证研究方法研究实体清单对我国上市公司的股价影响,对近两年我国渉事上市公司的市场效应进行具体分析,可以丰富美国加强出口管制对我国企业影响的文献。因此,该研究具有重要现实意义。

三、研究设计

(一)选样标准

样本公司的选择是根据“实体清单”颁布,选择相关联的上市公司,采用事件分析法对其进行研究。按照上述原则,最终选择了沪深A股板块20家公司的股票为样本以及沪深A股综指的收益率数据进项研究。其中,各样公司的2018年至2020年相关估价和沪深A股综指来源于CSMAR数据库,股价的收益率和沪深A股收益率则是通过Excel软件计算得出。

(二)公告日的确定和窗口期与清洁期的选择

公告日确定的标准:(1)如果关键时间“节”点的北京时间当天为交易日,就把该“节”点的北京时间当天作为公告日;(2)如果关键时间“节”点的北京时间当天为非交易日,就把其后的首个交易日作为公告日。按此标准,四个“节”点的公告日分别为:2018年8月2日、2019年5月15日、2019年6月27日、2019年10月8日和2020年5月25日。

为避免在清洁期和窗口期选择上存在较大的主观性以及研究的可行性,本研究结合实际情况,选择相对较短的26个交易日即〔-10,15〕作为窗口期。由于美国颁布实体清单的时间具有不稳定性,因此,选择〔-41,-11〕即30个交易日为清洁期,用于确定估计参数α和β。

(三)研究方法

本文样本公司收益率(Rit、)市场指数收益率(Rmt)、超常收益率(RAit)、平均超常收益率(ARAit)以及累计超常收益率(CARAit)等指标的计算均由Excel软件计算完成。样本公司清洁期内的线性回归分析以及窗口期内的CARAit单样本T检验均用统计分析软件SPSS完成。

本文拟采用事件研究法分析“实体清单”对渉事上市公司的市场效应进行深入研究。事件研究法是运用金融市场的数据资料来测定某一特定时间对公司价值的影响,分析事件发生前后证券市场价格的反应,检验是否存在超额收益率。累计平均超常收益率的计算主要分为六步,具体步骤如下:

四、不同“节”点的市场效应分析

(一)第一“节”点的市场效应结果与分析

2018年8月1日,美国商务部产业安全局(BIS)以国家安全和外交利益为由,将中国44家实体单位(8个实体和36个附属机构)列入出口管制的实体清单,其中还包括多家研究机构。本文依据上述模型计算选出7家上市公司的CAR,利用SPSS软件对其窗口期及不同子窗口期进行异于0的单样本T检验,检验结果见表1。窗口期〔-10,15〕内CAR和AR的变化趋势见图1。

由表1可以看出,样本公司在窗口期〔-10,15〕的CAR为负,且通过了1%水平上的显著性检验。公告日后〔0,5〕和〔0,10〕两个子窗口的CAR也均为负,且分别在1%和5%的水平上显著。另外,由图1可以直观发现,AR在公告日后〔0,5〕内骤降且达到最低(-0.025)。此后AR大都为正,CAR在公告日后骤然下降,后又逐渐呈上升趋势。出现上述结果的原因主要有以下可能:(1)由于美国在未给予任何公告的情况下突然出击,让渉事企业国际贸易运转被迫中断,短期内市场受到了严重影响。(2)由于美国出口管制在我国发展的时间并不长,因此大多企业对此意识不强,导致短期内市场效应为负值。(3)我国政府针对美方的单边制裁,做出强烈回应出台相关应对机制,市场有明显回暖趋势。

(二)第二“节”点的市场效应结果与分析

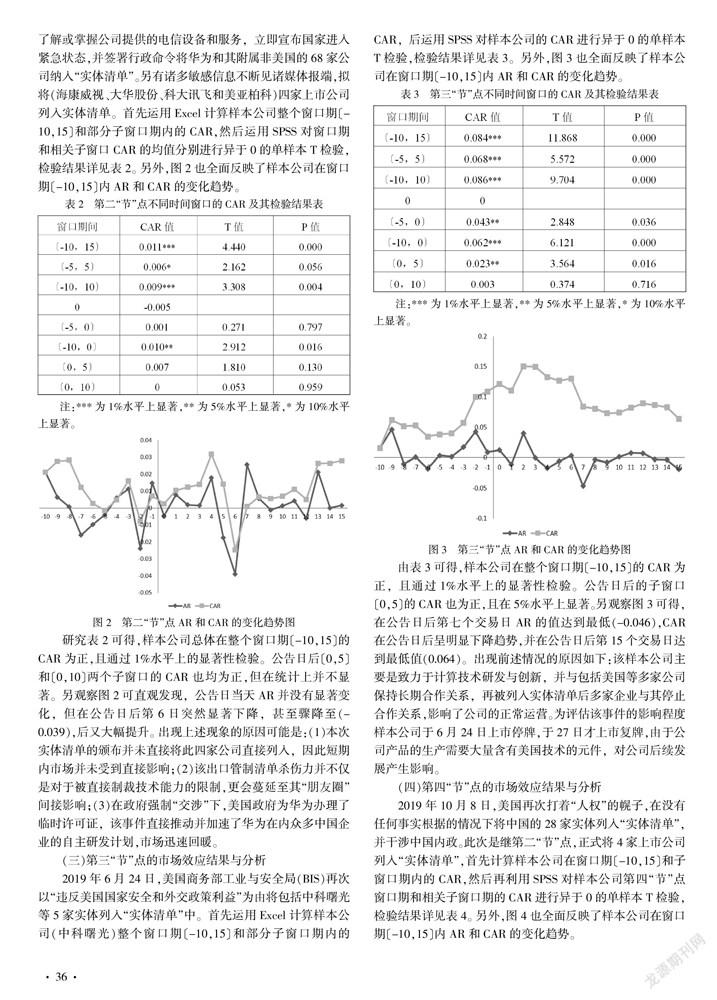

2019年5月15日,美国总统特朗普为了防止被竞争国了解或掌握公司提供的电信设备和服务,立即宣布国家进入紧急状态,并签署行政命令将华为和其附属非美国的68家公司纳入“实体清单”。另有诸多敏感信息不断见诸媒体报端,拟将(海康威视、大华股份、科大讯飞和美亚柏科)四家上市公司列入实体清单。首先运用Excel计算样本公司整个窗口期〔-10,15〕和部分子窗口期内的CAR,然后运用SPSS对窗口期和相关子窗口CAR的均值分别进行异于0的单样本T检验,检验结果详见表2。另外,图2也全面反映了样本公司在窗口期〔-10,15〕内AR和CAR的变化趋势。

研究表2可得,样本公司总体在整个窗口期〔-10,15〕的CAR为正,且通过1%水平上的显著性检验。公告日后〔0,5〕和〔0,10〕两个子窗口的CAR也均为正,但在统计上并不显著。另观察图2可直观发现,公告日当天AR并没有显著变化,但在公告日后第6日突然显著下降,甚至骤降至(-0.039),后又大幅提升。出现上述现象的原因可能是:(1)本次实体清单的颁布并未直接将此四家公司直接列入,因此短期内市场并未受到直接影响;(2)该出口管制清单杀伤力并不仅是对于被直接制裁技术能力的限制,更会蔓延至其“朋友圈”间接影响;(3)在政府强制“交涉”下,美国政府为华为办理了临时许可证,该事件直接推动并加速了华为在内众多中国企业的自主研发计划,市场迅速回暖。

(三)第三“节”点的市场效应结果与分析

2019年6月24日,美国商务部工业与安全局(BIS)再次以“违反美国国家安全和外交政策利益”为由将包括中科曙光等5家实体列入“实体清单”中。首先运用Excel计算样本公司(中科曙光)整个窗口期〔-10,15〕和部分子窗口期内的CAR,后运用SPSS对样本公司的CAR进行异于0的单样本T检验,检验结果详见表3。另外,图3也全面反映了样本公司在窗口期〔-10,15〕内AR和CAR的变化趋势。

由表3可得,样本公司在整个窗口期〔-10,15〕的CAR为正,且通过1%水平上的显著性检验。公告日后的子窗口〔0,5〕的CAR也為正,且在5%水平上显著。另观察图3可得,在公告日后第七个交易日AR的值达到最低(-0.046),CAR在公告日后呈明显下降趋势,并在公告日后第15个交易日达到最低值(0.064)。出现前述情况的原因如下:该样本公司主要是致力于计算技术研发与创新,并与包括美国等多家公司保持长期合作关系,再被列入实体清单后多家企业与其停止合作关系,影响了公司的正常运营。为评估该事件的影响程度样本公司于6月24日上市停牌,于27日才上市复牌,由于公司产品的生产需要大量含有美国技术的元件,对公司后续发展产生影响。

(四)第四“节”点的市场效应结果与分析

2019年10月8日,美国再次打着“人权”的幌子,在没有任何事实根据的情况下将中国的28家实体列入“实体清单”,并干涉中国内政。此次是继第二“节”点,正式将4家上市公司列入“实体清单”,首先计算样本公司在窗口期〔-10,15〕和子窗口期内的CAR,然后再利用SPSS对样本公司第四“节”点窗口期和相关子窗口期的CAR进行异于0的单样本T检验,检验结果详见表4。另外,图4也全面反映了样本公司在窗口期〔-10,15〕内AR和CAR的变化趋势。

分析表4可得,样本公司CAR在窗口期〔-10,15〕内为正,且在1%水平上的显著,子窗口期〔0,5〕内的CAR为负,也在1%水平上的显著。另由图4观察可得,AR在公告日当天及公告日后第15天均降至最低(0.009),公告日后的AR和CAR均大都为正,且公告日后CAR整体呈上升趋势。

出现上述现象的原因可能是:(1)在实体清单颁布后,部分样本公司为保护投资者利益于2019年10月8日开市停牌,2019年10月10日开市起复牌,短期内对市场造成了一定的影响;(2)实体清单颁布后,各样本公司纷纷发布公告表示对美国此次行为早有备案,后面可持续为顾客提供优质的产品和服务。且部分样本公司的主要客户分布在国内,海外销售市场占比较小。(3)针对美国的此次行为,中国对其进行了反制,并建立“不可靠实体清单”,对将中国实体列入“实体清单”一事进行制裁,并表态“将采取一切措施维护自身利益”。此次行为让中国企业和广大投资者对政府反制美国单边制裁的能力充满信心,因此,公告日后AR与CAR大都为正,且公告日后CAR整体呈现上升的趋势。

(五)第五“节”点的市场效应结果与分析

2020年5月23日,美国再次将中国9家机构和24家公司列入实体清单中,其中包括四家上市公司奇虎360、烽火通信、华孚时尚和东方网力。近年来美国不断在实体清单中加入中国的企业,针对性也越来越强,主要是围绕我国的高新科技企业对其进行打压。首先计算样本公司在窗口期〔-10,15〕和子窗口期内的CAR,然后再利用SPSS对样本公司第五“节”点窗口期和相关子窗口期的CAR进行异于0的单样本T检验,检验结果详见表5。另外,图5也全面反映了样本公司在窗口期〔-10,15〕内AR和CAR的变化趋势。

分析表5可得,样本公司在〔-10,15〕整个窗口期的CAR为正,在1%的水平上显著,公告日后子窗口〔0,5〕和〔0,10〕的CAR均为正,也在1%的水平上显著。另由图5观察可得,AR在公告日后呈现上升趋势且最大达到(0.253)。AR在公告日后绝大多数交易日的值为负,CAR在公告日后整体呈上升趋势。

出现上述结果的主要原因分析如下:(1)样本公司拥有自主的知识产权,从美国购买的软硬件设施占公司采购总金额的比重较低。(2)公司的经营业务主要是国内市场,境外的收入来源也是以美国以外的国家为主,且境外的收入仅占公司营业收入的3%左右。因此,本次实体清单的发布并未对样本公司的日常经营产生重大影响,且经过此次新冠疫情,中国人民更是众志成城齐心发展本國经济,强烈反对美国对我国的经济制裁。因此,公告日后的AR和CAR大都为正,且均呈现上升趋势。

(六)五个不同“节”点市场效应的比较分析

为能更加直观了解中美贸易战持续升级背景下“实体清单”在五个“节”点不同的市场反应,本文将五个“节”点〔-10,15〕整个窗口期的CAR变化趋势进行了比较,具体比较情况如下图6所示:

观察图6可知:(1)公告日当天,第一“节”点的CAR最小(-0.041),且CAR的值均小于0,表明该事件在第一“节”点事对其所涉上市公司造成的负面影响最大。第五“节”点CAR最大(0.121),表明“实体清单”的颁布对其所涉样本公司所造成的影响最小;(2)在公告日后〔0,5〕的子窗口内,除第一“节”点CAR值骤然下降,其他四个“节”点并未出现显著下降的现象,尤其第五“节”点CAR显著上升。

分析上述情况的原因有以下几点:(1)由于美国对我国进行出口管制的时间较短,我国大部分企业并未引起重视,做好相应的应对措施,因此在第一“节”点时所受到的负面影响最大。第四“节”点早在第二“节”点美国公布与其相关的威胁时便做好了备案,因此样本公司在公告日时所受的影响几乎为0(AR近似于0);(2)第三“节”点所涉公司CAR在公告日后〔0,5〕的子窗口内并未下降且有所回升,是由于中国商务部于2019年5月31日宣布中国将建立“不可靠实体清单”制度,对处于非商业目的对中国企业实施封锁的外国企业将其列入“不可靠实体清单”并采取相应的法律措施,加强了中国投资者的信心。但因此次渉事的上市公司产品生产元件近60%源于进口且含有大量美国技术,对公司后期生产造成了不良影响,因此后期整体呈现下降的趋势。(3)第五“节”点在公告日后的子窗口期内出现显著上升,部分样本公司主要服务于我国政府及公安部门,且样本公司均拥有自主研发的知识产权,海外收入主要来源于美国以外的东南亚地区,且未来也没有在美国开展业务的规划,因此实体清单的发布对样本公司没有产生负面影响,从另一方面也反映出市场对国产替代预期的进一步增强。

五、主要结论、启示与研究展望

(一)主要结论

通过对五个不同“节”点的市场效应研究发现:第一“节”点在窗口期〔-10,15〕的CAR为负,且通过了1%水平上的显著性检验,在公告日后〔0,5〕内AR骤降且达到最低(-0.025);第二“节”点在子窗口〔0,5〕的CAR为正,且在1%的水平上显著;第三“节”点在子窗口〔0,5〕的CAR均为正,且在5%的水平上显著;第四“节”点在〔0,5〕子窗口内的CAR为负,且通过了1%水平上的显著性检验。AR在公告日几乎最低。第五“节”点在整个窗口期内的CAR都显著为正。比较五个“节”点市场效应发现:公告日当天,第一“节”点的CAR最小,第三“节”点的CAR最大;在子窗口期〔0,5〕内,除第一“节”点的CAR有下降趋势外,其他四个“节”点的CAR都有上升趋势。总体上看,第五“节”点的CAR最大,而第一“节”点的CAR则最小。

(二)主要启示

1. 提高中国自主创新能力

我国应加快自主创新,增强自主创新的能力,从根本上改变自身实力从而改变在国际分工中的地位。我国目前的产业实力仍处于国际产业链较为低端的水平,因此面对美国的高技术的出口管制,我们不仅要加强自主创新研发的能力,同时好要对被列入“实体清单”的渉事企业加强政策扶持,尤其是像华为等拥有世界领先自主创新能力的企业更要大力扶持,从根本上提高面对危机的能力,从而避免出现受制于人的场景出现。

2. 优化产业结构

因产业结构原因,导致了不同行业的区别以及不同企业自身实力有一定的差距,在面对美国高强度的出口管制,我国要在国际竞争中依旧立于不败之地就必须加快产业结构的优化与调整,加强不同产业之间的信息技术联系,针对自主创新能力不强的企业加强政策导向,先进企业帮助落后企业,对创新能力强的企业予以优惠政策,激励企业自主创新的积极性,提高生产效率。

3. 加强经济盟友合作,推进“一带一路”建设

在中美贸易战持续升级的背景下,虽然美国加强了对我国的出口管制,对我国的外贸和发展产生了一定的阻碍,但我国可以拓宽合作渠道,與美国之外的国家合作,如同俄罗斯、印度等国家加强合作与技术交流,推进“一带一路”建设,防范美国联合其他国家对我国的经济制裁。继续引进先进技术,完善技术创新体系,提升自身的实力。

参考文献:

[1] Jiawen Yang,Hossein Askari,John Forrer,et al.US Ecinomic Sanction Against China:Who Get Hurts? [J].World Economy,2004,(27):1047-1081.

[2] Antonella Bani,Export control if space itens:Preserving Europes advantage[J].Space Policy,2007,(2):70-72.

[3] Sundaram,A.,and Richardson J. Sizing Up Us Export Disincentives for a New Genaration of National Security Export Controls[J].Policy Briefs,67(1):173-175.

[4] 朱启荣,王玉平.特朗普政府强化对中国技术出口管制的经济影响——基于“全球贸易分析模型”的评估[J].东北亚论坛,2020,29(1):54-68,127-128.

[5] 刘斌,李秋静.特朗普时期美国对华出口管制的最新趋势与应对策略[J].国际贸易,2019,(3):33-42.

[6] 夏梦雅.美国加强出口管制对我国高新技术企业的影响与对策分析——以美国对华为的打压为例[J].成都行政学院学报,2019,(4):57-61.

[7] 谢玮.多家中国人工智能企业被美列入“黑名单”企业硬核回应[J].中国经济周刊,2019,(19):82-83.

[8] 黄伦宽.中国建立“不可靠实体清单”制度背景及意义[J].合作经济与科技,2020,(2):65-66.

[9] 杜莉.中国与美国高技术产品产业内贸易的实证研究[J].数量经济技术经济研究,2006,(8):90-97.

[10] 包善良.中美贸易争端的演进过程、动因及发展趋势[J].国际关系研究,2018,(4):56-76,154-155.

[11] 周宝根.规模经济效应影响出口管制政策的理论分析[J].国际经贸探索,2009,(9).

[12] 王冀.中国企业面临的出口管制风险[J].中国投资(中英文),2019,(15):32-35.

[13] 刘禹希.美国对华航空航天技术出口管制政策体系研究.中国科学技术大学.2019,(8).

猜你喜欢

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

西部论丛(2018年7期)2018-08-31

现代营销·学苑版(2018年5期)2018-08-14

智富时代(2018年6期)2018-08-06

智富时代(2018年6期)2018-08-06

智富时代(2018年6期)2018-08-06

智富时代(2018年6期)2018-08-06

商情(2018年30期)2018-07-28

智富时代(2018年4期)2018-07-10