发行可转债融资案例研究

2021-09-01 21:36:28董育军,陈婷婷

湖北经济学院学报·人文社科版 2021年3期

关键词:融资

董育军,陈婷婷

摘 要:可转债融资是公司进行再融资的一种重要方式,本文结合可转债融资成功的川投能源与失败的尚德电力进行案例分析,结果表明:公司在进行可转债融资之前要对自身进行合理评估,不要“为了融资而融资”,要根据公司的经营情况、外部市场环境变化等情况来选择发行可转债的恰当时机。另外,在融资过程中,应当设置合理的措施或者融资条款来对相关的风险进行一定程度的规避。

关键词:可转换;融资;川投能源;尚德电力

一、引言

自美国的New York Erie公司于1843年首次在世界上发行了可转债融资之后,这种再融资方式就引起了国内外学者的热烈讨论,获得了国际资本市场的较大关注。经过多年的发展后,该种融资方式已经成为一项成熟、普遍的融资方式。但对于我国而言,由于可转债的发展历史较晚,1997年才开始进行试点,经相关政策出台后,其在我国的市场才开始得到了逐步的扩大。根据相关数据显示,截止到2019年底,我国上市公司通过可转债融资募集到的资金高达2000多亿元,同时其规模还在不断上升。

可转债融资作为一种新型的融资方式之所以越来越受欢迎,是因为它与债券融资和股权融资相比,兼具债券性和股权性的特点,在融资过程中具有较大的灵活性,能够对债券与股权这两种融资方式的风险进行中和。另外,我们都知道资本是逐利的,投资者们也都希望能够通过花费最小的成本来获得最大的利益,而可转债的票面利率比债券的要低,同时还可以利用溢价来高价发行股票。对于我国而言,大多数的融资方进行可转债融资只是将其当作成一种递延的股权融资方式,再者,还有一些学者诸如黄冰华,冯芸(2017)[1]等人通过研究分析发现可转债套利策略是一种非常优秀的投资策略,所以,进行可转债融资对于我国大多数的企业而言是有较大的吸引力。但是事实上,公司进行可转债融资,其真实的融资成本并不是单单只表现在票面利率上,由于未来市场情况的变化,企业未来股价的变化是不确定的,因而这种融资方式是有一定的潜在风险。如果公司未来发展的不好,很有可能就会面临可转债转股不成功,需要偿还巨大本息和的压力。为此,虽然可转债融资对于企业发展而言具有诸多好处,但同时也存在着较大风险,它需要发行企业对于公司未来的发展有一个良好的预期、明确企业发行可转债的动机及选择合理的时机。

二、案例分析

(一)案例简介

川投能源是一家主营业务以电力生产为主的企业,于1993年在上海证券交易所上市,股票代码为600674。2011年,由于二滩水电站投资项目的建设,发行了总额为21亿元人民币的可转债,在此次发行可转换债券后,该公司的资本结构得到了一定优化,发展逐渐壮大,行业地位不断上升。而作为电力行业曾经优秀的企业代表——无锡尚德电力(公司代码为STP,目前已退市),于2005年在纽交所上市后,在不到三年的时间里就取得了世界光伏行业前三强的辉煌业绩,然而却在2013年时因2008年发行的可转债到期,无力偿还巨大的本息和,而不得已宣布破产。

两家同为电力行业的公司,为何在进行可转债融资后,出现了如此迥异的发展结果?公司在进行可转债融资时应当注意什么问题呢?

(二)可转债融资前背景分析

川投能源是于1988年成立,主要的控股股东是四川省投资集团有限责任公司,实际控制人是四川省政府国有资产监督管理委员,前身是峨眉铁合金厂。该公司拥有着多家投资企业,是一家投资控股型企业,2008年和2010年,其营业利润的90%左右都来自其联营及合营企业所产生的投资收益。具体来看,川投能源在2008年时因持有新光硅业科技有限责任公司38.9%的股权而享有3.14亿元的投资收益,占营业利润的比重为77.53%。但2009年,由于多晶硅市场出现了供过于求的状况以及相关产品价格下降,导致这一年新光硅业为公司带来的投资收益下降到0.32亿元。但此时,川投能源2009年收购的二滩水电的48%的股权给公司带来的投资收益从2009年的0.39亿元上升到2010年的3.89亿元,同时2010年因水电项目给公司所带来的投资收益占营业利润的比重高达96.53%。因而,从这一角度来看,可发现该公司在2011年发行可转债之前,新光硅业因多晶硅市场的不景气给公司带来的投资收益逐渐下行,而水电行业给公司带来的投资收益逐渐上行。

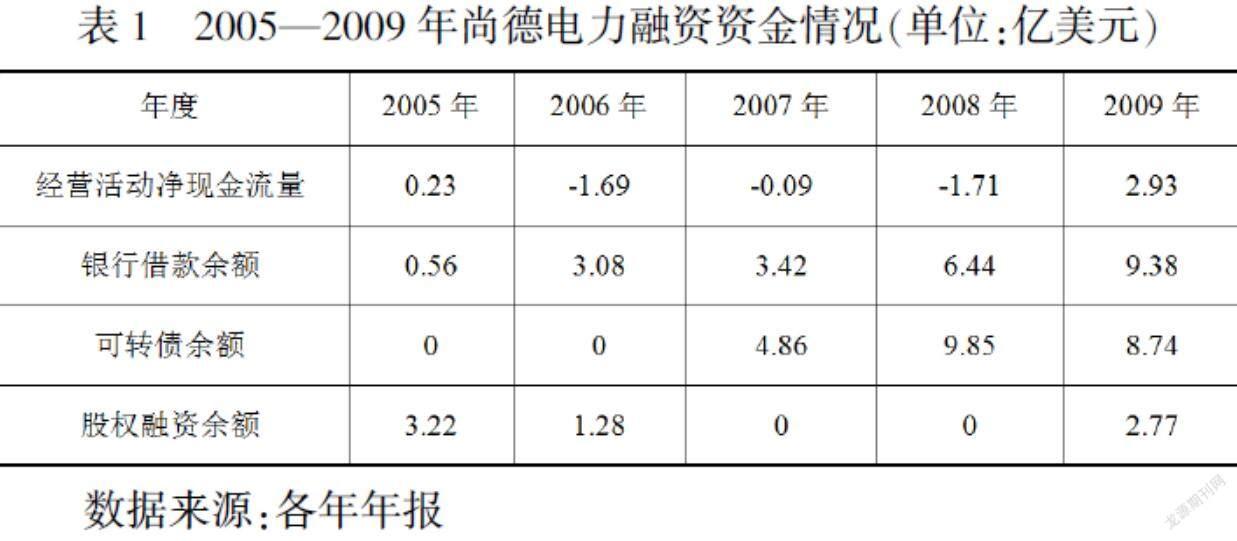

再看尚德电力,是于2001年由当时世界顶级的光伏专家施正荣博士创立,曾达到过当时许多企业难以企及的高度。当时其主要从事的太阳能光伏电池业务正好符合我国政府所提倡的环境友好型社会的建设,为此获得了当地政府的大力支持。而后,随着社会的各种大肆宣传表扬,公司管理层对于企业发展前景的预期十分看好,并制定了长期的扩张战略。为实现其扩张,自上市后公司就以各种途径进行大量的融资,主要情况如下表1所示,主要融资渠道是通过向银行借款。到了发展的高速时期,为了筹集到更多的资金,就拓宽了公司的融资渠道,除了进行银行借款外,还发行了可转债及进行股权融资。但是正当公司在热火朝天的扩大其产能、增加扩张趋势时,2008年的金融危机的到来,使全球光伏制造业面临产能过剩的问题,这无疑为企业的后续发展埋下了一颗定时炸弹,但尚德电力仍然看好该公司未来市场的发展行情,不断融资来对企业进行扩张。

(三)可转债融资的原因分析

1. 川投能源

对于川投能源而言,其进行可转债融资的主要目的就是筹集资金用来建设二滩水电站。据我国国家发展和改革委员会于2007年曾经发布的一文中明确指出我国水电今后建设的重点主要是金沙江、雅砻江、大渡河、澜沧江、黄河上游和怒江等重点流域,而二滩水力发电站正好是处于雅砻江水电基地梯级开发的第一个水电站,因此该项目的建设成功会提高川投能源水電的产能。川投能源又是一家投资控股型企业,其能够获取好的利润主要来自投资企业的投资收益,而对于该公司目前来说,水电行业的投资前景较好。该公司2006—2010年的营业收入构成主要来自电力行业,且处于不断上升的状态,电力行业占营业收入的比重从2006年的67.71%上升到2010年的89.59%,带来的毛利率从2006年的33.80%上升到2010年的45.77%。所以,川投能源对二滩水电项目的增资势必会提高公司的核心竞争力。

既然二滩水电项目投资是有必要的,那为什么该公司不选择别的融资方式呢?这就需要结合公司的财务状况来进行分析。首先,该公司在2006-2010年间,营运资本分别是:1.88亿、2.56亿、-4.31亿、-7.59亿、-7.09亿,流动比率分别为:177.05%、147.32%、55.75%、43.32%、39.56%,加权净资产收益率分别是:6.49%、5.08%、21.80%、9.12%、6.36%,说明在发行可转债融资的前三年时间里,公司的资金流动性并不是很好,而其盈利能力又有限,仅靠其内部经营活动是无法为企业创造足够的现金流,为此就需要考虑外部融资了。而该公司在2011年之前,負债的构成几乎都是有息负债,如下表2所示,说明川投能源如果再进行债券融资,有可能会导致公司每年支付更多的利息,增大企业的财务负担。再者,该公司的资产负债率在可转债融资前的大部分年度里虽然都低于行业均值,但由于其资金的流动性不强,盈利能力也不算太好,若执意进行债券融资,将会出现由于要支付较大利息以及维持基本的经营,而使公司的现金链产生断裂的现象,产生财务危机。另外,该公司投资的二滩水项目的建设周期较长,在短期内较难获得良好的收益,若采取股权融资,会摊薄公司的每股收益,使得公司价值被低估,不利于公司的发展,但是川投能源在发行可转换债券条款中设定了半年禁止转股的期限,这样就缓解了要求股本在短期内剧增而对管理层造成的业绩压力。除此之外,可转债债券在进行转股之前支付的利息费用还可以抵减税前利润。

2. 尚德电力

反观尚德电力,因对公司未来的发展十分看好,就进行了大量的融资。根据上述表1,发现公司这几年的经营活动现金净流量大多数年度为负,债务融资每年在逐渐增大,而其在进行可转债融资之前的两次股权融资又主要用于购买原材料、研发及运营等。而这些年随着举债的增加,资产负债率也在逐步增大,再进行大量的债券融资又会使得公司的财务风险过大,而其资金的流动性又大不如上市时,再加之盈利能力也不算优秀,进行大量的股权融资又显得有些困难。而在2007-2009这几年,公司正处于一个高速发展的时期,加上公司自身的“野心”,就需大量的资金来满足公司的发展,为此该公司在融资达到其历史高位的时候仍然进行可转债融资。

综合上述分析来看,川投能源与尚德电力在进行可转债融资时的原因的不同主要表现在:(1)融资目的不同:虽说发行可转债融资都是为了筹集资金,但是川投能源主要是有一个好的投资项目,而尚德电力没有一个好的投资项目,其筹集资金主要是是为了获取更多的资金来满足于公司的发展;(2)对公司的未来预期不同:川投能源对其投资项目的预期有一个良好的判断,当新光硅业市场行情不好后,增加水电项目的投资,而二滩水电的投产也确实给川投能源带来了实实在在的收益。尚德电力则过于自信,在2008年的金融危机使全球光伏制造业产能过剩后,仍然进行大量的融资,而且还十分看好未来市场的发展。

(四)风险分析

1. 发行风险

川投能源是在2011年发行了可转债,尚德电力在2007-2009年都有发行可转债。而2008年受到全球金融危机的影响,居民的用电量下降严重,直到2011年,随着经济的复苏,全社会的用电量才得到了提升。因此川投能源在处于市场的熊转牛的时期发行了可转债,而尚德电力发行可转债的时机正好处于牛市的最后上升期。门庆兵(2002)[2]分析发现当公司的股市处于熊转牛的时期是发行可转债适宜的时机,而当股市处于牛市的最后上升期时,此时股价可能被高估,同时由于期间的时间跨度短,可能面临股价急速下跌的情况,是公司发行可转换债券较为危险的时机。

对于上市公司而言,可转换债券被视作为一种递延的股权融资工具,所以大多数公司发行可转债的最终目的是为了最终能够转股成功,来达到低成本融资的目的。本文中的尚德电力在2007—2009年都有进行可转债融资,但是其股价在2008年曾达到高峰后就一路下跌,直至跌停。由于公司股价的情况越来越糟糕,投资者自然不愿意进行转股,最后该公司就不得不面对巨额的偿债压力。但反观川投能源公司,这家公司在2011年发行了六年期的可转债,但截止到2014年9月2日,该公司已转股数为228409557股,金额为206684.40万元;未转股的金额为3315.60万元,仅占总发行量的1.58%。因此,从这点来看,发行可转债的公司对于发行时机的选择是十分重要的,而且若时间选择不当,会产生较大的发行风险。

2. 经营风险

公司发行可转债后,为了能够转股成功,通常会选择投资一些能够给企业带来较大收益的项目。而投资是具有不确定性的,这在一定程度上会给企业带来一定的经营风险。再者,当公司的可转债转股成功后,会使公司支付更多的股利,使得相关投资者对于企业的期望值变大,进一步提高了公司的经营风险。对于尚德电力而言,这个公司最后走向破产的一个较大的原因就是没有重视公司的经营风险。该公司自2005年上市后就制定了以增加产能为核心的快速扩张策略,之后在取得了一定的成绩后,就对其未来的发展十分看好,而并没有对其经营有一个长期的估计,就盲目地扩张。尤其是在2008年爆发金融危机后,光伏产业的产能严重过剩,在这样严峻的市场环境下,尚德电力还持续地进行产能投资,使其总产能在不断上升,导致公司的产能过剩严重,盈利能力不断下降。与此同时,由于自金融危机后多晶硅的价格暴跌,从2008年的80美元/千克跌到2011年的35美元/千克,尚德电力不得不违约和美国的MEMC公司签订的十年的合同,赔偿两亿的违约金。这一系列盲目且激进的投资策略使得该公司的经营状况越来越差,最终面临巨大的经营风险。而对于川投能源而言,其在进行可转债融资之前,虽然没有很好的经营状况,但是将发行可转债筹集到的资金全部用于二滩水电的投资建设。和尚德电力一样,川投能源也在扩大产能,但自2008年由于多晶硅市场的不景气,该公司放弃了2008年给其带来较大收益的新光硅业,选择更有前景的水电行业,避免了和尚德电力一样因面临的光伏产业产能过剩的经营风险。

3. 财务风险

对于财务风险而言,主要受负债多少的影响,当公司负债越多时,面临的偿债压力就越大。大多数发行公司进行可转债融资是希望能够转股成功,若转股失败就会使公司面临着巨大的偿债压力,而现实中大多数公司很少能够考虑到公司转股失败后所要做的应急措施。比如本文讨论的尚德电力公司,其资产负债率一直呈上升的趋势,上市那年的资产负债率仅为16.18%,2010年的资产负债率就上升到63.96%。期间该公司进行了大量的融资,偿债压力在不断上升,其中,在2007-2009年公司的融资规模达到历史最高时,还不断进行可转债融资,但并没有提前考虑到可转债转股失败的应急措施,最终,因2008年的可转债到期,无力偿还5.41亿美元的本息和。再看川投能源公司,该公司在2011年发行可转债时,其资产负债率有明显的下降,同时在发行可转债融资的募集书里,公司有提到:“在连续的30个交易日内有20个交易日的正股收盘价大于或等于可转债转股价格的130%,就可以低价提前赎回。”公司在2014年正好达到了这一要求,并决定在2014年9月2日赎回未转股的可转债,由于可转债融资前下降的资产负债率及提前赎回的条款设计,使得川投能源的财务风险得到了良好的控制。

三、案例结论与启示

综合上述案例的对比分析,两家公司进行可转债融资出现不同结果的原因主要是:(1)发行可转换债券融资的时机:川投能源的发行时机较为适宜,而尚德电力的发行时机较为危险;(2)可转换债券融资的目的:川投能源是为了投资会提高公司核心競争力的二滩水电项目;而尚德电力是则仅是为了加速扩张,没有好的投资项目;(3)设置合理的融资条款:川投能源在发行可转换债券时选择了合适的条款;而尚德电力在发行可转债时没有按照自身的经营情况去合理地设计条款,更没有对可能出现的风险进行预估和控制;(4)发行可转换债券后估计企业的偿还能力:川投能源利用可转换债券融资的优势,借助债务资本比例的不断上升来撬动财务杠杆。若川投能源发行后经营状况较好,股价表现良好,此时债券持有人积极转股,增加了企业的股权资本,优化了资本结构。而尚德电力很显然没有根据自身的情况合理的估计其发行可转换债券后的公司的偿债能力。

因此,本篇文章认为,公司在进行可转债融资时,应当要注意:1.公司进行融资时不要“为了融资而融资”,像本文中的尚德电力就是为了扩大其规模,盲目的进行各种融资,而由于市场情况及公司经营的变化,导致公司欠下了巨额的债款,不得以走向了破产,但反观川投能源在进行可转债融资时结合自身实际情况,将筹集到的资金投入到了促进公司收益的项目上,给公司带来了回报。2.恰当的选择适合公司发行可转债融资的时机。公司在进行可转债融资时,应先判断该公司的股市处于什么时期,同时结合公司的经营情况及外部市场环境等条件来具体分析确定适合公司进行可转债融资的时机。

注 释:

有息负债:本文中的有息负债主要包括:短期借款、长期借款和应付债券这几个项目。

参考文献:

[1] 黄冰华,冯芸.可转换债券套利策略研究:中国市场的例子[J].管理评论,2017,29(11):3-16.

[2] 门庆兵.可转债对公司财务结构的影响及其发行时机[J].财经科学,2002,(3):64-67.

猜你喜欢

证券市场周刊(2024年23期)2024-07-13 13:58:07

证券市场周刊(2024年22期)2024-06-29 13:31:42

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

房地产导刊(2021年10期)2021-11-22 07:43:26

房地产导刊(2021年8期)2021-10-13 07:34:58

房地产导刊(2020年9期)2020-10-28 08:37:10

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

创业邦(2018年10期)2018-10-23 02:18:44