税收政策对产业结构优化调整的影响研究

2021-08-30 13:24弋戈

生产力研究 2021年8期

弋 戈

(贵州大学经济学院,贵州贵阳 550025)

一、引言

改革开放以来,我国在经济发展方面取得了辉煌的成就,但若是从经济结构来看,我国仍然面临着产业结构失衡、需求结构失调以及分配结构扭曲的缺陷。进入新时代以来,以劳动密集型产业为主的多元产业格局失去了优势,在促进经济增长上明显动力不足,在这样的背景下,国家领导人与社会学者开始提出供给侧结构性改革,希望通过推进供给侧的结构性改革,来调整企业甚至产业的发展模式,从而达到改善需求与分配的目的。只有这样,才能使得经济继续保持健康高速的发展,而改革少不了政府的牵头,也少不了相关产业政策的支持、规范与指引。因此,在经济和政策的形势下,研究产业结构优化与政府政策的互动关系和内在规律显得十分必要。就现在而言,站在不同的时间节点和历史背景下,低廉劳动力成本优势的丧失,第二产业需求不足,供给过剩,第三产业发展受阻,因此,产业结构依靠其自身力量已经无法顺利实现升级与转换,要想实现经济的健康增长,对适当且及时的产业政策和税收政策的需求就变得十分迫切。对于如何有效促进产业结构优化这一问题,近年来,一些研究表明,财政政策中特别是税收政策的调整,会对资源在产业之间流动产生作用,进而会影响到产业结构的优化调整。那么,到底怎样的税收和税种结构有利于产业结构优化? 本文拟在以下方面对现有研究进行拓展:(1)将税收负担和税制结构纳入产业结构优化的分析框架。(2)本文将用协整模型实证检验税负和税制结构对产业结构优化的作用机制。

二、文献述评与税收的作用机制

我国以往研究已经从多个视角对产业结构优化的影响因素进行了阐释。例如:陈文洁(2020)[1]指出,当前,我国的投资性支出,特别是高新技术研发和新兴企业的投资严重不足,而我国的居民消费,特别是对服务业和高技术含量的消费需求不断增大,由此导致了经济增长的内部缺陷,即内生性不足。邹璇和余苹(2018)[2]着眼于行业视角与区域视角,探究了税收政策对产业结构优化调整的作用,认为需要针对实际情况制定相应的税收优惠政策才能最大化地促进产业结构优化。孙正(2016)[3]以“营改增”为出发点,研究了流转税改革对产业结构优化的促进作用。任爱华和刘欢(2017)[4]通过对所得到的数据进行分析发现,财政政策对产业结构优化存在着非线性的效应,基于以上结论将经济发展状态进行划分,发现在不同的经济时期,不同的税收手段对产业结构的优化存在着不同的效应。赵天宇(2018)[5]以河南省作为研究对象,加入创新这一外生因素,检验了创新性不同的企业税种结构调整对产业结构优化调整的作用,提出了优化税收结构,使得税收结构与产业结构相匹配才能最高效地促进产业结构优化。冯瑜(2011)[6]指出,在税收制度上,投资优惠要向新兴产业以及技术改进与创新的企业倾斜,用先进技术和高新技术来改进和提升传统产业,进而推动我国产业结构的升级。罗点点(2017)[7]通过分析全球发展现状以及我国产业结构内部组织架构存在的问题,认为我国目前第二产业效率低下,第三产业发展滞后的主要原因在于企业研发创新能力不足。詹结祥和覃子龙(2009)[8]认为,当一个国家的产出结构与需求结构达到互相适应,产业之间及产业内部的比例达到相对协调时,一个国家的产业结构才会处于一种合理的状态。孙雁冰(2018)[9]通过工具变量法研究了税制结构、税制改革对产业结构优化的作用,研究结论认为增值税改革对产业结构优化的作用不大。

三、模型、变量与数据

(一)变量选择与测算

本文选取了2001—2011 年第二产业、第三产业的年度税收负担水平数据,由于国家在2013 年全面实行营改增,因此分别选取第二产业、第三产业的营业税和增值税税收负担水平数据,以及第二产业、第三产业企业所得税税收水平数据,接着计算出上述数据在年度的总税收中所占的比重,以前两者所得比重作为不同产业的税收负担水平这一变量指标,以后两者所得比重作为不同税种的税收负担这一指标变量,分别记作STB、TTB、VBTB和CITB。通过《中国税务年鉴》即可获得上述相关的数据,但是第一产业的相关数据存在缺失,因此未将第一产业纳入模型之中。对于被解释变量产业结构系数这一指标,以张丹丹对我国2001—2011 年相关数据进行测算所得到的我国的产业结构系数来作为被解释变量,记作CIS。考虑到2001—2011 年国内通货膨胀的扩张对货币价值的影响,使用国家公布的2001—2011 年的CPI 来对上述数据进行剔除通货膨胀的处理,接着,再对上述的处理结果取了自然对数。最后,将得到的变量表示为:LNSTB、LNTTB、LNVBTB、LNCITB和LNCIS。

(二)模型的建立

本文以不同产业税收占比和不同税种的总产业占比来构建我国不同产业的年度税收负担同两个产业总年度税收负担水平的比值与产业结构系数的协整估计模型;建立两个产业中2013 年后增值税额或2013 年之前的营业税额与年度总税收的比值、两个产业的年度企业所得税的之和与年度总税收的比值与产业结构系数的协整估计模型,来检验我国不同产业的税收负担以及不同税种的税收负担对我国产业结构调整的影响。具体模型如下:

其中,yt=[LNCISt,LNSTBt,LNTTBt]或者[LNCISt,LNVBTBt,LNCITBt],其中的5个变量LNCISt、LNSTBt、LNTTBt、LNVBTBt、LNCITBt分别为产业结构系数、第二产业年度税收负担与年度总税收的比值、第三产业年度税收负担与年度总税收的比值、两个产业中2013 年后增值税额或2013 年之前的营业税额与年度总税收的比值、两个产业的年度企业所得税的之和与年度总税收的比值。a0,a1,a2,···,表示系数矩阵,N为样本容量,εt表示扰动向量。

四、估计结果分析

(一)数据的平稳性检验

单位根检验的输出结果如表1 所示。

表1 5 个变量的平稳性检验结果

非平稳的数据容易使得进行检验得到的回归属于伪回归,也就是说被解释变量和解释变量明明没有关系却得到了一个存在某种关系的结果,因此需要先进行平稳性检验。出现从表1 所得到的结果可以明显看出,在5%的显著性水平下,被解释变量LNCIS和解释变量LNSTB、LNTTB、LNVBTB、LNCITB均未通过平稳性检验,即以上5 个变量都是非平稳序列。进行一阶差分后,再进行检验,输出的t 统计量的值都小于5%的临界值水平,意味着被解释变量LNCIS和解释变量LNSTB、LNTTB、LNVBTB、LNCITB经过一阶差分后的变量DLNSTB、DLNTTB、DLNVBTB、DLNCITB、DLNCIS都是平稳序列。

(二)模型的协整检验

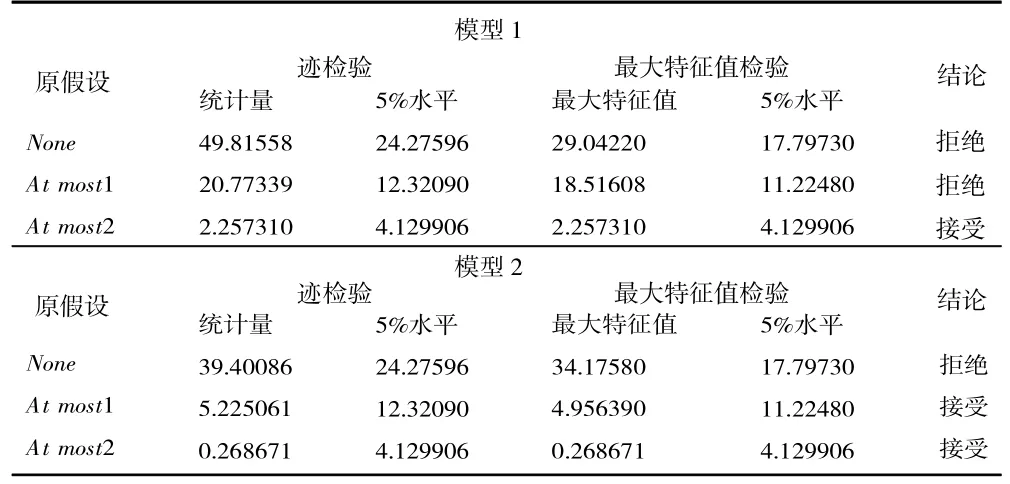

在第一步数据的平稳性检验中可知,本文可以通过采用协整检验模型来对文中的两对系统5 个变量之间的关系进行实证检验,从而得到变量之间的协整关系。将第二产业年度税收负担在年度总税收中所占比重、第三产业年度税收负担在年度总税收中所占比重和产业结构系数组成一个三元变量矩阵系统,同理,两个产业中2013 年后增值税额或2013 年之前的营业税额与年度总税收的比值、两个产业的年度企业所得税的之和与年度总税收的比值与产业结构系数组成另外一个三元变量矩阵系统,分别代入数据对两个系统进行检验,所得结果如表2 所示。

表2 模型的协整检验结果

从表2 的协整检验结果中来分析迹检验和最大特征值检验的系数以及迹检验和最大特征值检验在5%临界值的系数,不难看出,在5%的临界值水平下,不同产业的年度税收负担同两个产业总年度税收负担水平的比值以及产业结构系数组成的一个三元变量之间,在原假设方程数目为0 或1 时拒绝原假设,而在假设方程数为2 时接受原假设,因此以上3 个变量之间存在着2 个协整关系,同时,在5%的临界值水平下,两个产业中2013 年后增值税额或2013 年之前的营业税额与年度总税收的比值、两个产业的年度企业所得税的之和与年度总税收的比值与产业结构系数组成的一个三元变量之间,在原假设方程数目为0 时拒绝原假设,而在假设方程数为1 或者2 时接受原假设,因此以上3 个变量之间存在着1 个或者2 个协整关系。基于以上检验结果的分析可以确定以上两个三元矩阵系统之间都存在着长期均衡关系。

(三)实证结果分析

在上述第一步和第二步的检验分析基础上,由于数据满足协整检验的要求而且确实存在着协整关系,因此将所得的一系列时间变量序列数据带入上文所述的两个三元变量系统中来建立协整模型,分别建立模型1 和模型2。所得到的模型输出结果如下:

模型1 最终所得结果整理如下:

模型2 最终所得结果整理如下:

通过对协整方程最终所得结果整理后的矩阵进行分析,从不同产业的税收负担对产业结构调整的影响来看,由所得的系数可以明显看出,我国第二产业的年度税收负担在年度总税收中所占比重这一变量的系数为大于零的正数,体现了该变量会对产业结构系数产生正向的影响,从系数大小来看,这一变量的系数较大为2.307 1,说明这一变量不但会对产业结构系数产生正向的影响,而且所产生的影响较为剧烈。再看第三产业年度税收负担在年度总税收中所占比重这一变量,可以看出这一变量的系数仍然是一个大于零的正数,也体现了该变量会对产业结构系数产生正向的影响,从系数大小来看,这一变量的系数较大为3.070 2,说明这一变量不但会对产业结构系数产生正向的影响,而且所产生的影响较为剧烈,并且第三产业年度税收负担在年度总税收中所占比重比第二产业的年度税收负担在年度总税收中所占比重对产业结构的冲击更为严重。这充分说明不同产业的税负水平会影响产业结构优化。

从不同税种的税收负担对产业结构调整的影响来看。由所得的系数可以明显看出,我国第二产业年度增值税和营业税的税收负担、第三产业年度增值税和营业税的税收负担的累计之和在年度总税收中所占比重这一变量的系数为大于零的正数,体现了该变量会对产业结构系数产生正向的影响,从系数大小来看,这一变量的系数较大为1.340 6,说明这一变量不但会对产业结构系数产生正向的影响,而且所产生的影响较为剧烈。再看第二产业的年度企业所得税、第三产业的年度企业所得税累计之和在年度总税收中所占比重这一变量,可以看出这一变量的系数仍然是一个小于零的负数,体现了该变量会对产业结构系数产生反向的影响,从系数大小来看,这一变量的系数较小为-0.883 2,说明这一变量虽然会对产业结构系数产生反向的影响,但是所产生的影响有限,冲击并不剧烈。这充分说明不同税种的税收负担会影响产业结构优化。

(四)格兰杰因果检验

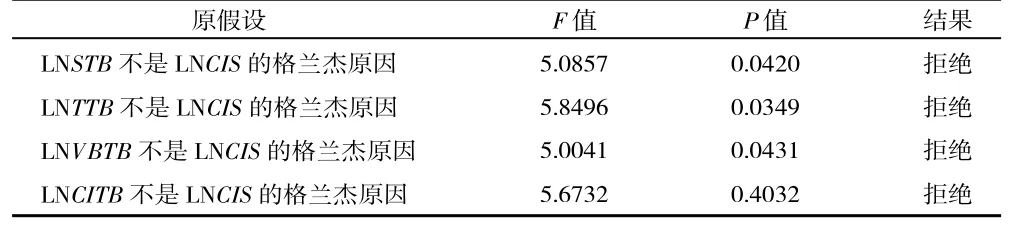

通过以上的数据输出结果,可以确定由不同产业的年度税收负担同两个产业总年度税收负担水平的比值以及产业结构系数组成的一个三元变量之间以及由两个产业中2013 年后增值税额或2013年之前的营业税额与年度总税收的比值、两个产业的年度企业所得税的之和与年度总税收的比值与产业结构系数组成的一个三元变量之间确实存在着均衡关系。为了进一步分析LNCIS、LNSTB、LNTTB、LNVBTB、LNCITB之间是否具有经济学意义上的因果关系,在上述两个协整模型的基础上,对LNCIS、LNSTB、LNTTB、LNVBTB、LNCITB5 个变量进行格兰杰因果检验。结果如表3 所示。

表3 模型中存在Granger 因果关系检验

从表3 中可以看出,所得结果均拒绝原假设,意味着产业结构系数与第二产业的年度税收负担在年度总税收中所占比重这一变量之间存在着格兰杰因果关系,产业结构系数与第三产业的年度税收负担在年度总税收中所占比重这一变量之间存在着格兰杰因果关系,产业结构系数与两个产业中2013 年后增值税额或2013 年之前的营业税额与年度总税收的比值这一变量之间存在着格兰杰因果关系,产业结构系数与两个产业的年度企业所得税的之和与年度总税收的比值这一变量之间存在着格兰杰因果关系。由此可见,不同产业的税负水平波动以及不同税种的税收负担波动均是造成产业结构系数波动的原因。

(五)脉冲响应分析

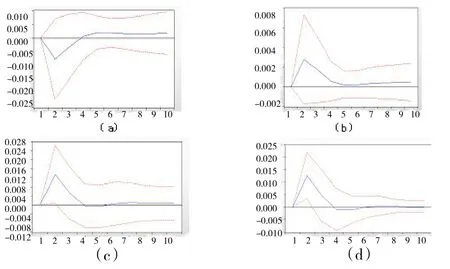

根据检验结果,确定所构建的模型都是稳定的,因此可进行脉冲响应分析。脉冲响应情况如图1所示。

图1 中(a)、(b)、(c)和(d)分别表示从不同层面给予一个冲击后,产业结构系数的反映情况,依次分别体现了产业结构系数对第二产业年度税收负担在年度总税收中所占比重的脉冲响应情况、产业结构系数对第三产业年度税收负担在年度总税收中所占比重的脉冲响应情况,产业结构系数对两个产业中2013 年后增值税额或2013 年之前的营业税额与年度总税收的比值的脉冲响应情况,产业结构系数对两个产业的年度企业所得税的之和与年度总税收的比值的脉冲响应情况。从图1 可以看出,不同产业年度税收负担对产业结构优化的影响在当期并不明显,在第2 期时,影响达到最大,之后逐步减弱,并且在第5 期之后变得平稳。而不同税种对产业结构优化的影响在当期都不明显,但在随后的1 期都开始产生正向的影响,在第2 期时,影响达到最大,之后逐步减弱,并且在第5 期之后变得平稳。通过脉冲响应的图示可以看出,短期内,改变税收负担和税种均会对产业结构产生正向影响,但从税收冲击的长期效应来看,两者对产业结构变动产生的影响会越来越小。

图1 脉冲响应

五、结论及启示

进入新时代以来,国际竞争愈发激烈,以前我国所存在的低廉劳动力优势逐渐减弱并且消失,劳动密集型产业产能过剩,需求不足,改革的呼声愈发强烈,同时,我国产业发展不平衡,第三产业发展不足,而政策措施却不利于产业自我的优化升级,这必然会给我国整个产业结构带来冲击,因此,能否顺利实现产业结构的优化调整将关系到我国经济能否在新时代继续保持稳定且健康的增长。在这一目的下,少不了政府的政策推动作用,即政府应当制定与产业结构布局相匹配的产业政策,调整财政税收政策,使得政策向着促进产业结构优化调整的方面倾斜。

通过上述协整模型的输出结果以及对相关结果所进行的分析,可以从以下几个方面对我国现阶段的税收政策进行调整由此来达到促进产业结构调整的作用:

第一,调整税制结构,把营业税改增值税作为契机,通过税率和一定的奖励机制来引导资源到产业的流向,使得更多的优质资源流入第三产业,从而达到促进产业结构优化调整的目的。

第二,调整不同产业的税收负担,实现各产业税负公平化。改革开放以来,我国第二产业在政策环境优势以及外商投资的大背景下,发展迅速,各种税收政策和外部资源都倾向了第二产业,在短期中,促进了第二产业的发展也促进了国家经济的迅速发展,但伴随着第二产业发展到达瓶颈,对第三产业发展的需求愈发旺盛,使得产业发展与政策、资源投入不匹配,因此,适度调整不同税收负担水平,从而达到各产业公平税负的目的就显得十分必要了。

第三,建立淘汰制度与扶持制度,通过淘汰制度来应对产能严重过剩的现象。对于产能过剩的企业、资金严重不足的企业,要严格控制财政的支持。对于研发创新、技术革新的企业,通过扶持制度来支持和培育企业的自主创新能力以及新兴产业。

猜你喜欢

大众投资指南(2021年35期)2021-02-16

消费导刊(2018年10期)2018-08-20

中国财政年鉴(2017年0期)2017-07-04

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

中学生数理化·教与学(2017年4期)2017-04-22

商(2016年23期)2016-07-23

中国医学影像学杂志(2015年9期)2015-12-15

新高考·高一物理(2015年4期)2015-08-20

当代经济(2015年4期)2015-04-16