交通基建成就巨大,但要警惕它成为地方债的“灰犀牛”

2021-08-26 19:16张玥发自上海

南方周末 2021-08-26

南方周末记者 张玥发自上海

中国每年花在基建上的钱超过两万亿美元。

同济大学教授钟宁桦。受访者供图

数据来源:Wind数据库,钟宁桦团队搜集整理。梁淑怡❘ 制图

数据来源:Wind数据库,钟宁桦团队计算。梁淑怡❘ 制图

★“如果企业盈利情况不好,却越来越能借到钱,一定是有另外的力量在帮它,而且这个力量越来越强了。”

“中国的基建投资之庞大,经常为人所忽视。其实跟房子相比,路要贵得多。”

“我们提出的问题是,未来我国一方面要继续推进交通强国的建设,另一方面要防范化解相关的债务风险,如何实现这两个目标的兼顾?”

中央对地方债务的管理正在日益加强。

财政部数据显示,2021年1-6月全国发行地方政府债券3.34万亿,经全国人大审批,2021年地方债限额33.28万亿,截至6月末全国债务余额27.58万亿。

近日,同济大学教授、经济与金融系主任、校务委员会委员钟宁桦带领团队发布了国家社会科学基金重大项目“新形势下地方政府性债务风险管控的目标、难点与实现路径研究”的成果。

钟宁桦带着三十余人的团队,对中国债务问题的研究已近十年。在最近的研究中,他们发现由于大量显性和隐性的地方债务都投向了基础设施建设,我国地方债务风险与基础设施的使用效率,尤其是交通基础设施的效率紧密相关。

如何化解“基建巨债”,是解决地方债问题的关键。针对此项研究,南方周末记者专访了钟宁桦教授。

“最多的资金投向了收费公路”

南方周末:在研究报告中,你和团队摸底了城投公司、地方性国有企业和地方政府债券的债务规模,情况如何?

钟宁桦:先说城投公司债务。2008年全球金融危机爆发后,各地成立了大量城投公司以支持基础设施建设。城投公司的有息债务总额从2009年的6.6万亿上升到了2020年的47万亿以上。

我们团队的分析基础是所有发行过债券的城投公司。我们发现,城投公司平均债务率上升的同时,盈利能力却在不断下降。截至2019年底,其平均总资产利润率(净利润/资产总额,ROA)仅为0.5%。

南方周末:为什么城投公司几乎不盈利,却能在市场上借到越来越多的钱?

钟宁桦:这背后,是市场投资者预期地方政府为当地的城投公司提供了“隐性担保”。地方政府往往是城投公司的控股股东甚至唯一股东,城投公司又承担着基建等准公益项目,因此投资者普遍预期,若城投公司出现违约,地方政府会承担一部分的救助责任。

我们近期在一篇学术论文里做了测算,“隐性担保”预期为城投公司平均降低了约四成的融资成本。

我们用了两种方法测度这一预期的强度,结论比较一致。而且西部城投债的“隐性担保”预期最强,中部地区次之,东部地区最弱。在时间上,2010-2011年城投债的“隐性担保”预期较弱,而2012-2019年“隐性担保”预期整体呈上升趋势。

通俗地说,如果企业盈利情况不好,却越来越能借到钱,一定是有另外的力量在帮它,而且这个力量越来越强了。

南方周末:城投债以外,地方国有企业的负债情况如何?

钟宁桦:2009-2019年,我国地方国有企业的负债总额从不到20万亿上升至91万亿,年均增速高达18.5%。

地方国有企业的整体盈利能力也处在较低水平,2019年全国地方国企的平均总资产利润率(ROA)为0.7%、平均净资产利润率(利润总额/权益总额)为1.7%,并且地区差异非常大。

需要补充的是,对于城投公司和地方国企的债务是否应被视为地方政府隐性债务,学界、业界和不同政府部门之间的观点差异很大。我们也不能给出一个权威的口径,所以对城投公司、地方国企所做的分析,不能直接视为对地方政府隐性债务的分析。

南方周末:地方政府债券是没有争议的地方债,它的体量和投向如何?

钟宁桦:2014年国务院出台“43号文”后,各地政府开始自主发行地方政府债券。2015-2020年间,我国地方政府债券的年均增速超过20%。截至2020年底,地方政府债券的余额已超过25万亿。其中,一般债存量约为12.6万亿,专项债存量约为12.9万亿。分地区看,西部地区新增地方政府债券占GDP的比重显著高于东部和中部地区。

特别是地方政府专项债,2015-2020年间其平均增速超过30%。在2020年新增的专项债中,99.7%为项目收益专项债。

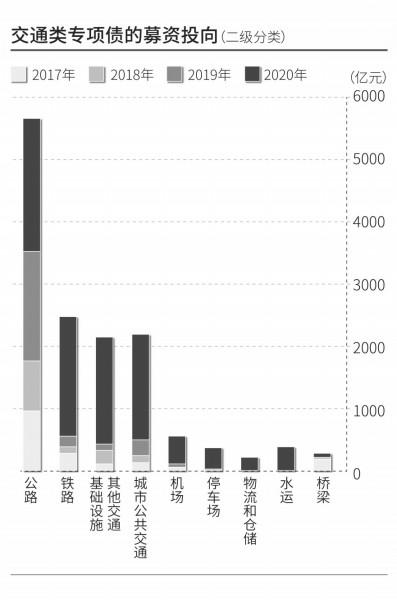

我们团队花费了大量时间和努力,搜集和整理专项债投向的数据,发现约18%的项目收益专项债投向了交通基础设施建设,并且平均期限很长,约14.5年,而专项债的平均期限是9.2年。交通类专项债中,最多的资金投向了收费公路,占比约为40%,其次是铁路和城市公共交通。

在投向上,城投公司和地方国企债务也呈现出向交通基础设施大量倾斜的特点。

我们手工整理并分析了城投债券所募集资金的投向,2009-2019年间,平均而言,约有15%的资金用于交通基础设施的投资,18%用于补充营运资金,还有29%的资金用于借新还旧。

交通运输行业内的国有企业在资产总额、负债总额上分别占全国国企的12%和13%,资产总额52.61万亿,负债总额25.69万亿,年均负债增速15%。这里的交通运输业包括交通运输、仓储和邮政业。

“每公里平均使用效率在下降”

南方周末:目前中国交通基础设施的投资规模有多大?

钟宁桦:近些年,以较宽口径的方式来统计,中国基建规模能达到19万亿,占GDP的近1/5。巨额的基建投资造就了过去十年中很多超大规模、世界级的项目,如青藏铁路、港珠澳大桥、大兴国际机场等。

做一个比较,美国前任总统特朗普在三四年的任期内,想动员1.5万亿美元振兴美国的基建,没有成功,他的提案受到了参众两院的反对。新任总统拜登再次提出了2.6万亿的基建计划,其中用于交通的大概只有3000亿美元不到。而中国每年花在基建上的钱都超过两万亿美元。

为什么美国动员大规模基建很难? 重要原因是基建投资规模特别大,收益率特别低,周期还特别长。这使得以私人资本为主的金融市场不愿参与其中。

中国的基建投资之庞大,经常为人所忽视。其实跟房子相比,路要贵得多。比如一片“鬼城”有500套房子,假设平均2万元/平米,总价值大概是10个亿。不同地区差异虽大,一片“鬼城”沉淀的债务大约都在几十亿的体量。

再看路,云贵地区每公里高速公路的造价在1亿以上,如果造一条几百公里的高速公路,就是几百亿。遇到桥梁、隧道,造价更高。路的投资不显性,其实它沉淀着巨额资金。

南方周末:地方政府的钱最多地花在哪种交通设施上?

钟宁桦:在以铁路、公路与水路为主的交通基础设施中,铁路建设以国家出资为主,中国国家铁路集团有限公司主要承担铁路建设与运营等职责。而相较于收费公路,水路的基建投资体量较小。2020年,内河、沿海及其他建设的固定资产投资总计0.14万亿元,而全国公路建设固定资产投资总计2.25万亿元,约为前者的16倍。

高速公路很可能是地方债务投入较多的一类交通类基础设施。也因此,过去十年,新建高速公路中的一半以上在西部地区,而各类地方政府性债务在西部地区的增速也是最快的。

截至2019年底,全国收费公路累计投资总额已近10万亿规模。其中,债务性的资金占比近七成,银行是主要的债权方。

南方周末:高速公路的盈利能力如何?

钟宁桦:全国收费公路普遍采用“贷款修路、收费还贷”的方式。

2013-2019年,全国收费公路的通行费收入年均增速8.4%。然而,收费公路相关支出的年均增速为16.5%。收支缺口在六年间由661亿元迅速扩张至4850亿元。

2014年开始,全国收费公路的通行费用就已经不足以偿还其债务本息,并且差额呈扩大趋势,在部分地区,收费公路的通行费用甚至不足以偿还其债务利息。

只有更多的车在路上跑,高速公路才能收到足够的通行费。2013-2019年,全国高速公路上的日均车道交通量平均每年增长4.6%,旅客周转量年均增长6.0%,货物周转量年均增长5.3%。

然而,如果将每年的货运周转量除以高速公路里程,计算年均货运密度,却发现2017年以来该指标整体是下降的,年均客运密度也没有明显上升。这就是说,由于高速公路总里程数的上升快于客货运总周转量的上升,从整体上看,全国高速公路的每公里平均使用效率在下降。

我们认为,已建成高速公路使用效率的下降,意味着部分地方债务风险的上升。

南方周末:高速公路收不抵支,会产生怎样的风险?

钟宁桦:在货运密度比较低的地区,交通类基建项目的债务违约风险也比较高。

我们分别计算了2019年东、中、西部地区还本付息支出与通行费收入的比值。发现西部地区货运密度较低,通行费收入较少,收费公路相关债务的还本付息支出平均已经达到了通行费收入的两倍。

我们还与长安大学运输科学研究院一起整理并分析了各省份主要高速公路的日均货运密度数据,发现即使在同一省份内,不同高速公路,甚至同一高速公路的不同路段之间的货运密度差异也很大。

以连霍高速公路(G30)的甘肃段为例,2019年,“清水—嘉峪关”高速路段的日均货运密度最高,与最低的“天水—定西”段相差10倍。这意味着,对收费公路相关债务风险的评估,需要具体到不同的路段做细致的分析。

“如何实现这两个目标的兼顾?”

南方周末:很多人认为,基础设施建设的贡献不应该只算经济账?

钟宁桦:高速公路等基础设施有很强的外部性,我们完全认同。基建确实是中国的伟大成就,世界各国都想解决这个问题,但是没有解决,中国确确实实把那么多路造出来、修起来了。

举个例子说明基建的外部性,去年开始我在电商平台买柠檬,发现是从四川运来上海的,两千多公里,售价只有二十多块钱,还包邮。在发达国家这笔运费可能都要50块钱以上。正因为中国的基建成就,才促成了东西部之间这样的经济循环。也是依赖基建,快递行业才能发展起来,相应地,互联网经济才能做起来。

所以,整体来说,高速公路的修建显著提升了相关地区的通达性,使百姓出行更便利,也带来了更多的经济和就业机会。进一步,由高速公路连接的地区,更有可能参与到全国经济的大循环中,从而为构建以国内大循环为基础、国内国际双循环相互促进的新发展格局提供了基本条件。还有一些高速公路,有着很强的战略性特征,对于整个国家未来几十年的和平、稳定与发展具有重要意义。

然而,在上面的分析中,我们几乎完全局限于高速公路的财务指标、收支平衡等问题上,是否过于片面? 其实我们的分析恰恰突出了一对矛盾,即这些外溢的正面效应尚不能有效转化为项目自身的收益。

虽然新建一条路有诸多益处,但投资运营这条路的城投公司、国有企业、地方政府却面对着各类融资中“自求平衡”的硬性要求,面对着还本付息的财务压力。

我们提出的问题是,未来我国一方面要继续推进交通强国的建设,另一方面要防范化解相关的债务风险,如何实现这两个目标的兼顾?

▶下转第12版

猜你喜欢

南方周末(2021-04-22)2021-04-22

南方周末(2020-04-30)2020-04-30

南方周末(2020-04-23)2020-04-23

南方周末(2020-04-16)2020-04-16

中国经济周刊(2015年27期)2015-09-10

人民交通(2009年9期)2009-10-29

小朋友·快乐手工(2009年4期)2009-04-28

中学英语之友·上(2008年1期)2008-03-20