公立医院病种成本核算方法探究

2021-08-25 12:19朱洁张洋金丽霞苏丽华李春英胡亚楠

中国卫生产业 2021年15期

朱洁,张洋,金丽霞,苏丽华,李春英,胡亚楠

中国医学科学院血液病医院(中国医学科学院血液学研究所),实验血液学国家重点实验室,国家血液系统疾病临床医学研究中心,天津 300020

随着国家医疗卫生体制改革的不断深入,取消药品加成、医疗服务项目价格调整等政策的落地,公立医院精细化管理的需求不断提高。医院进行精细化管理,需加强和完善成本核算,强化成本管理和控制。 医院在进行成本核算时,除了开展科室成本核算外,许多医院也在逐步探索项目成本、病种成本核算,加强医疗服务项目成本、病种成本核算,可以为医院提供有利的成本核算工具[1-2]。通过分析项目成本、病种成本的构成,找出各医疗项目、病种的成本控制点,以合理控制医疗成本,优化医院资源配置,提高医院管理水平,为患者提供优质医疗服务的同时降低患者负担,提高患者满意度,也为确定医保支付标准提供参考和依据[3-4]。

目前病种成本核算方法主要有医疗服务项目叠加法和费用成本转换法。医疗服务项目成本核算方法主要采用成本比例系数法、作业成本法、成本当量法等[5-6]。该研究以三级甲等专科医院A 医院为研究对象,选取4 个病种,分别采取医疗服务项目叠加法和费用成本转换法进行病种成本核算,并将两种核算方法进行比较分析,为公立医院进行病种成本核算提供参考。

1 研究方法

1.1 文献研究法

查阅与项目成本、病种成本核算相关的文献,了解目前主流的项目成本、病种成本的核算方法、特点、适用范围。

1.2 案例分析法

选取A 医院作为研究对象,A 医院是一家三级甲等专科医院,科室成本分摊较为成熟。 以A 医院2018 年费用数据、病案首页数据和科室成本二级分摊数据为依据,选取4 个病种为研究对象,对病种成本核算方法进行探究。

1.3 专家咨询法

邀请A 医院的临床、医技、医保物价科室专家进行访谈,深入了解临床业务。 在此基础上划分服务核算单元,并论证核算流程、计算结果的合理性,对病种成本核算结果的合理性进行论证。

2 病种成本核算方法

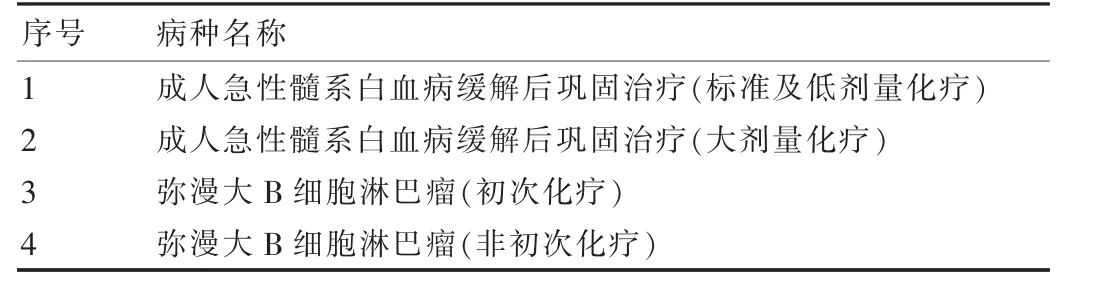

依据病情稳定、治疗方案成熟、费用稳定、病例数较多的原则。 该研究选取A 医院的以下4 个病种作为核算对象,见表1。

表1 选取病种明细

2.1 医疗服务项目叠加法

医疗服务项目叠加法是指在医疗服务项目成本核算结果的基础上,结合临床路径,将构成病种的医疗服务项目成本、药品成本、单收费材料成本进行叠加,从而计算出病种成本[7]。

医疗服务项目成本核算以临床科室和医技科室二级分摊后的科室成本为基础,将二级分摊后的科室成本归集和分摊到各医疗服务项目。医疗服务项目成本核算方法主要有成本比例系数法、作业成本法、成本当量法等。该研究采用成本比例系数法进行医疗服务项目成本核算。 成本比例系数法是以医疗服务项目的收入、操作时间、工作量、约当量等作为分摊参数,将科室成本分配到各医疗服务项目[8]。

该研究使用成本比例系数法时,以各医疗服务项目的收入作为分摊依据,将各医疗服务项目收入占科室总收入的比例作为分摊参数,以此计算各医疗服务项目成本。

(1)计算过程:以选取的病种“成人急性髓系白血病缓解后巩固治疗(标准及低剂量化疗)”为例,依据A 医院的2018 年度临床科室、医技科室执行收入明细表、科室成本二级分摊表,进行病种成本计算。

①计算各医疗服务项目的收入分摊参数。

收入分摊参数=该服务项目医疗收入/(该科室总医疗收入-药品收入-单独收费卫生材料收入)

②计算各医疗服务项目的成本。

某医疗服务项目成本=该服务项目收入分摊参数×(该科室二级分摊后的成本-药品费-单独收费卫生材料成本)[9]

③计算病种成本。

根据该病种的医疗服务项目构成,将各服务项目成本进行累加,从而得出该病种的成本。

某病种成本=∑该病种各医疗服务项目工作量×该医疗服务项目单位成本+∑药品成本+∑单独收费卫生材料成本

该病种成本的计算过程见表2。

表2 医疗服务项目构成及成本测算表

(2)以此类推,分别计算另外3 个病种的成本,计算结果见表3。

表3 按成本比例系数法计算结果

(3)小结:①成本比例系数法核算流程简单易行,但以各医疗服务项目的收入比例作为分摊参数,对项目收入定价的合理性依赖程度较高,比较缺乏科学性,导致结果难以客观反映医疗服务项目的成本信息[5]。

②此方法涉及的医疗服务项目基于临床路径进行叠加,对临床路径的规范程度依赖性较高,对每个病种的标准医疗服务项目构成的合理性要求很高,目前面临标准医疗服务项目构成难以确定的问题,临床路径的规范程度决定其应用程度和可推广性[7-10]。

2.2 费用成本转换法

费用成本转换法以服务核算单元的收入和成本为基础计算病种成本,假设医院各个服务核算单元的成本与费用的比值固定。 需要计算出各服务核算单元的成本-费用比(CCR),利用这个比值将患者各类型的医疗费用转变为成本[11-12]。

该方法符合“临床特征相似性”和“资源消耗相近性”的核心特征,将所有医疗服务项目按“大类概括、逐层细化”的原则进行大类分组,划分资源消耗相近的服务核算单元。通过计算各服务核算单元的成本费用比,直接将患者的费用转换成患者的成本,从而得出所有患者的成本,进而计算出病种成本[13]。

(1)计算过程:收集2018 年度病案首页数据和科室成本二级分摊后的数据。

①计算服务核算单元CCR。

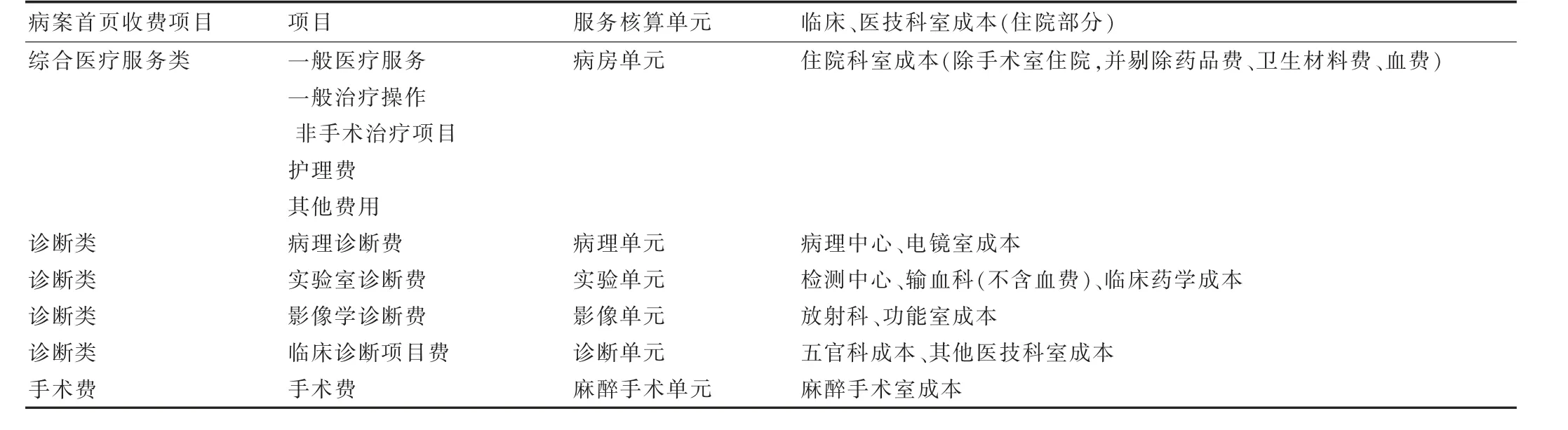

服务核算单元是指医院提供的医疗服务为基础而进行分类汇总的成本核算单元,经文献查阅和专家咨询,将A 医院划分了病房单元、病理单元、实验单元、影像单元、诊断单元、麻醉手术单元6 个服务核算单元。各服务核算单元的成本、费用对应关系见表4。

表4 服务核算单元对应关系

依据服务核算单元对应表,将二级分摊后计算得到的科室成本进行归集,将2018 年度病案首页中所有患者的费用进行归集,分别得到各个服务核算单元的成本与费用,进而计算得出各服务核算单元CCR[14],计算结果见表5。

表5 各服务核算单元CCR

需要特别说明的是,二级分摊后的医技科室成本既包含为门诊科室提供服务的成本也包含为住院科室提供服务的成本。由于病案首页的费用都是住院患者产生的费用,根据收支配比原则,该研究将医技科室的成本按照门诊、住院执行收入比例,拆分出医技科室的门诊部分成本和住院部分成本,计算服务核算单元的CCR时使用的是住院部分的成本。

②计算患者成本。

依据各服务核算单元的CCR,可计算出某一病种下每个患者的成本。由于取消了药品加成和卫生材料加成,药品费、材料费的成本等于药品收入和材料收入。

患者成本=Σ 患者病案首页各收费项目费用×该收费项目对应服务核算单元CCR

③计算病种成本。

病种成本=Σ 该病种患者成本/该病种患者总例数[15]

(2)计算结果见表6。

表6 费用成本转换法计算结果

(3)小结:①费用成本转换法可以通过转换直接将患者的费用转换成患者的成本,从而计算出所有患者的成本。 计算出所有患者成本后,只要筛选出某一病种下的所有病例,就能计算出病种成本。

②此方法需要用到科室成本报表、病案首页信息等,资料容易获取,计算过程相对简单,但只考虑了各服务核算单元之间成本费用比的差异,未考虑同一服务核算单元下不同患者之间的差异,也没有将病房单元下不同临床科室之间进行细分,精准性较差[16]。

③此方法需要准确划分服务核算单元、找准服务核算单元和科室成本之间的对应关系,特别是有些核算单元的收费项目和科室成本之间存在着交叉和重合时,需要做好核算单元的收费项目和科室成本之间的对应关系,以使每个服务核算单元的成本费用比更加精准,提高病种成本核算的准确性。

3 讨论

针对同一病种,应用不同的病种成本核算方法计算结果不尽相同,但从总体结果来看,计算得出的病种成本基本上高于病种收费水平。从结构上来看,临床科室的成本高于医疗收入,医技科室的成本低于医疗收入,核算医疗服务项目成本和病种成本为制定病种收费标准、调整收费结构和修订医疗服务价格提供参考和依据,以上两种核算方法对比见表7。

表7 病种成本核算方法对比

以上两种核算方法都有其特点和局限性,而医疗服务项目成本核算方法中的作业成本法,以作业为中心,以成本动因为分配要素,体现“服务消耗作业,作业消耗资源”的原则,将科室成本分配到各作业上,形成作业成本,再将作业成本分配到医疗服务项目成本上。 作业成本法着眼于医疗服务流程,在间接成本的分配上更加精细,计算过程更加复杂,精确性也更高,下一步将探索应用作业成本法开展项目成本核算[17-18]。

医院应结合自身实际管理水平、信息化程度、临床诊疗规范化程度选择适合自己医院的核算方法,并与临床专家论证核算结果的合理性和适用性。有条件的医院也可以选择不同的核算方法,将核算结果进行对比和分析,以得出更能反映实际耗费情况的病种成本,使病种成本结果更加合理有效,从而促进医院加强自身管理,完善医保支付制度,制定科学合理的病种收费标准[19],同时为医院DRG 病种组成本的核算提供参考和借鉴。

猜你喜欢

中国房地产业(2022年33期)2022-02-14

现代企业(2021年2期)2021-07-20

杂文月刊(2019年3期)2019-02-11

青海政报(2018年1期)2018-07-09

中国卫生(2018年5期)2018-01-16

中国交通信息化(2017年5期)2017-06-06

中国经济周刊(2017年4期)2017-03-21

项目管理技术(2016年12期)2016-06-15

浙江理工大学学报(自然科学版)(2015年2期)2015-03-01

电测与仪表(2014年3期)2014-04-04