4 月份国内国际钢材市场价格分析

2021-08-23 03:56:12中国钢铁工业协会财务资产部冶金价格信息中心

中国钢铁业 2021年5期

中国钢铁工业协会财务资产部 冶金价格信息中心

一、国内钢材价格指数环比上升

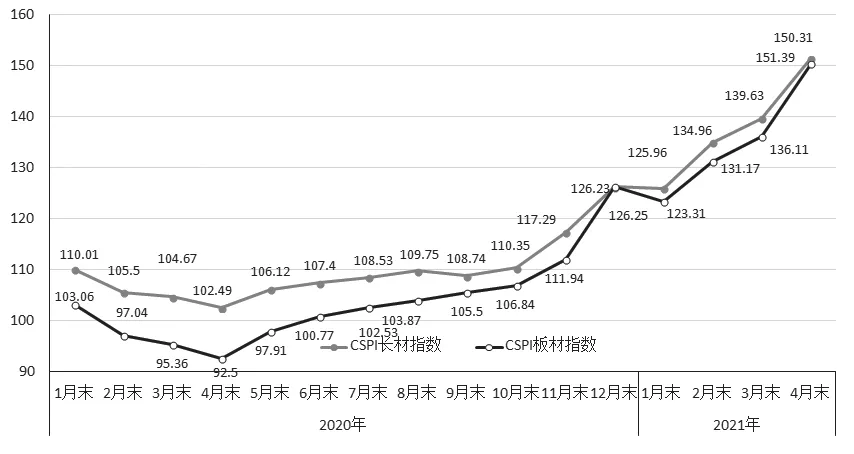

据钢铁协会监测,4月末,中国钢材价格指数(CSPI)为148.88点,比3月末上升12.60点,升幅为9.25%;与上年同期相比上升52.26点,升幅为54.09%(见图1)。

图12020-2021年4月中国钢材价格指数(CSPI)走势图

(一)长、板材价格均上升,板材升幅高于长材

4月末,CSPI长材指数为151.39点,环比上升11.76点,升幅为8.42%;CSPI板材指数为150.31点,环比上升14.20点,升幅为10.43%,比长材升幅高2.01个百分点;与上年同 期相比,长材指数上升48.90点,升幅为47.71%;板材指数上升57.81点,升幅为62.50%(见图2、表1)。

表12021年4月中国钢材价格指数(CSPI)变化情况表

图22020-2021年4月CSPI长材和板材价格指数走势图

(二)主要钢材品种价格均持续上升

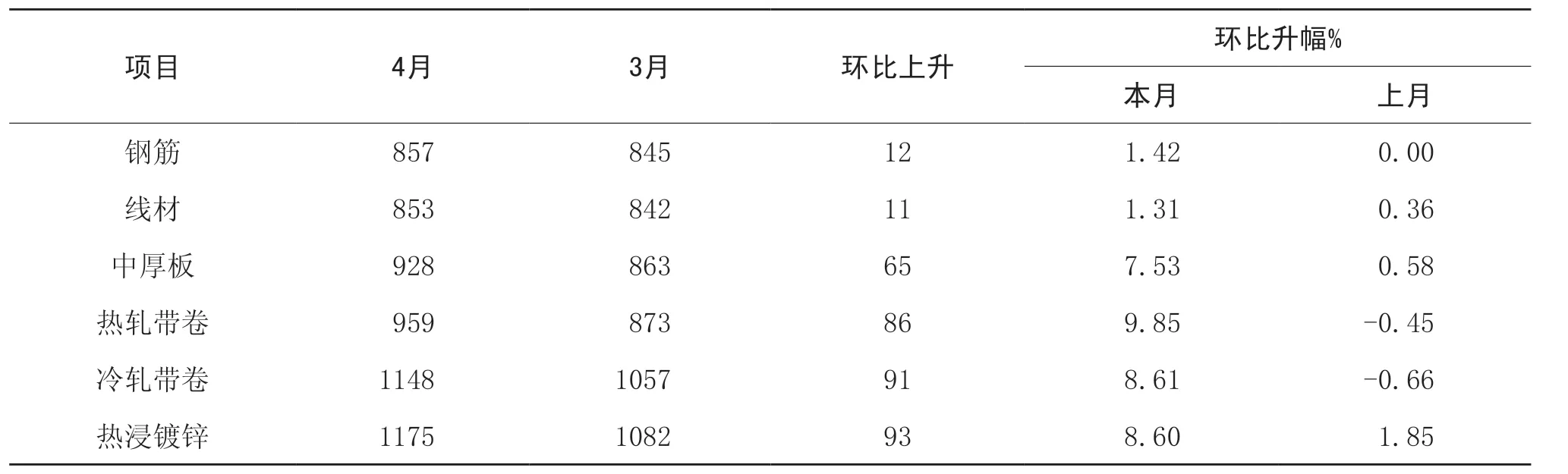

4月末,在钢铁协会监测的八大钢材品种中,所有品种价格均持续上升。其中,中厚板、热轧卷板价格升幅较大,环比分别上升596元/吨和631元/吨;高线、螺纹钢、角钢、冷轧薄板、镀锌板和热轧无缝管价格升幅相对较小,环比分别上升512元/吨、437元/吨、371元/吨、423元/吨、454元/吨和330元/吨(见表2)。

表22021年4月主要钢材品种价格及指数变化情况表 元/吨

(三)各周钢材价格指数变化情况

4月份,钢材价格指数高位震荡。第一、二周持续上升、第三周价格小幅回落、第四周由降转升;进入5月以来,“五一”节后指数升幅加大,但第三周出现大幅回落(见表 3)。

表32021年4月中国钢材价格指数(CSPI)各周变化情况表

(四)主要区域市场钢材价格变化情况

据钢铁协会监测,4月份,CSPI全国六大区域指数升幅

均较上月有所加大。其中西北地区升幅较大,环比上升9.66%;东北地区升幅相对较小,环比上升8.27%(见表4)。

表42021年4月 CSPI分地区钢材价格指数变化情况

二、国内市场钢材价格变化因素分析

(一)主要用钢行业稳定向好,钢材需求保持增长

据国家统计局数据,1-4月份,全国固定资产投资(不含农户)同比增长19.9%。其中基础设施投资同比增长18.4%,房地产开发投资同比增长21.6%,房屋新开工面积增长12.8%;4月份,规模以上工业增加值同比实际增长9.8%。其中通用设备制造业增长14.9%,专用设备制造业增长10.2%,汽车制造业增长7.7%,铁路、船舶、航空航天和其他运输设备制造业增长7.7%,电气机械和器材制造业增长22.6%,计算机、通信和其他电子设备制造业增长10.4%;制造业用电量同比增长12.7%,较上年同期加快12.6个百分点。总体来看,国民经济平稳向好,国内市场钢材需求旺盛。

(二)钢铁生产保持高水平,供需形势基本平稳

据国家统计局数据,4月份,全国生铁、粗钢和钢材(不含重复材)产量分别为7597万吨、9785万吨和12128万吨,同比分别增长3.8%、13.4%和12.5%;平均粗钢日产326.2万吨,日均环比增长7.5%。另据海关统计数据,4月份,全国出口钢材797万吨,同比增长26.2%;进口 钢材117万吨,同比增长16.7%;钢材净出口量为680万吨,同比增长28.1%。从总体情况看,国内市场供需基本平稳。

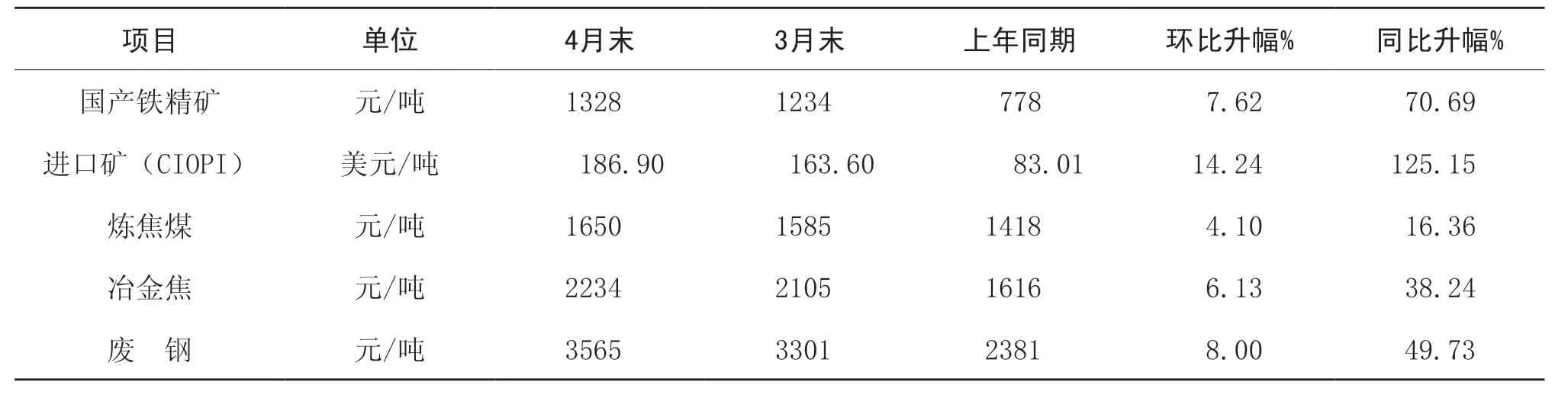

(三)原燃材料价格继续上升,对钢材价格形成推动

据钢铁协会监测,4月末,国产铁精矿价格环比上升94元/吨,进口矿(CIOPI)价格环比上升23.3美元/吨,炼焦煤和冶金焦价格环比分别上升65元/吨和129元/吨,废钢价格环比上涨264元/吨。从同比情况看,国产铁精矿和进口矿分别上涨70.69%和125.15%,炼焦煤和冶金焦价格分别上升16.36%和38.24%,废钢价格上涨49.73%。原燃材料价格的持续上升,也推动钢材价格上涨(见表5)。

表52021年4月主要原燃材料价格变化情况表

三、国际市场钢材价格继续上升,环比升幅扩大

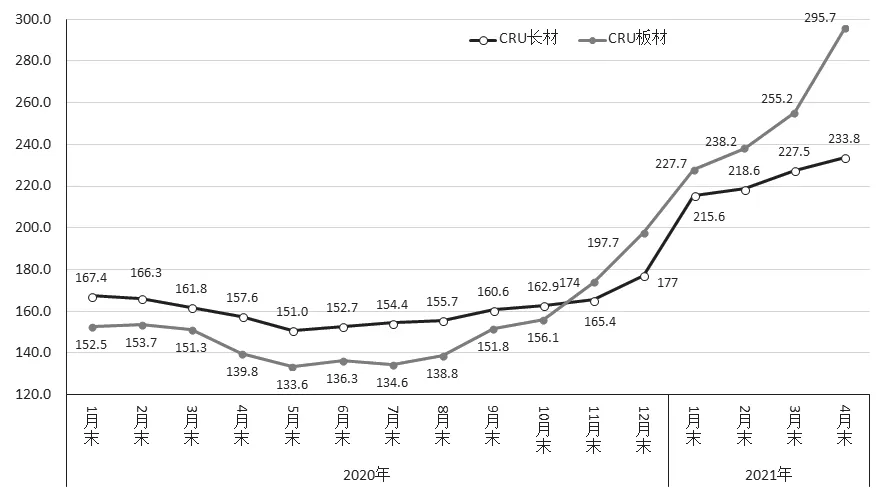

4月份,国际钢材价格指数(CRU)为275.2点,环比上升29.2点,升幅为11.9%,升幅较上月扩大5.7个百分点;与上年同期相比上升129.5点,升幅为88.9%。升幅均大于国内(见图3、表6)。

表62021年4月国际钢材价格指数(CRU)变化表

图32020-2021年4月国际钢材价格指数(CRU)走势图

(一)长材、板材价格均继续上升,板材升幅大于长材

4月份,CRU长材指数为233.8点,环比上升6.3点,升幅为2.8%;CRU板材指数为295.7点,环比上升40.5点,升幅为15.9%,比长材价格升幅高13.1个百分点;与去年同期相比,CRU长材指数上升76.2点,升幅为48.4%;CRU板材指数上升155.9点,升幅为111.5%(见图4)。

图42020-2021年4月CRU长材和板材价格指数走势图

(二)北美、欧洲和亚洲价格均上升,且升幅扩大

1.北美市场

4月份,CRU北美钢材价格指数为318.4点,环比上升20.4点,升幅为6.8%,较上月扩大2.3个百分点;本月美国制造业PMI为60.7%,虽环比下降4.0个百分点,但仍维持扩张态势。其中生产指数下降5.6个百分点,库存指数下降4.3个百分点;4月末,美国粗钢产能利用率为78.4%,环比上升0.8个百分点。本月美国中西部主要钢材品种中,长材价格由平转升,板带材价格继续所上涨(见表7)。

表72021年4月美国中西部钢厂钢材出厂价格变化情况表 美元/吨

2.欧洲市场

4月份,CRU欧洲钢材价格指数为275.8点,环比上升32.5点,升幅为13.4%,较上月扩大10.1个百分点;欧元区制造业PMI为62.9%,环比上升0.4个百分点。其中德国、意大利、法国和西班牙制造业PMI分别为66.2%、60.7%、58.9%和57.7%,总体保持扩张态势。本月德国市场主要钢材品种中,线材、钢筋、小型材和型钢价格环比下降,板带材价格均继续上升,且升幅有所加大(见表8)。

表82021年4月德国市场钢材价格变化情况 美元/吨

3.亚洲市场

4月份,CRU亚洲钢材价格指数为249.3点,环比上升32.4点,升幅为14.9%,比上月扩大5.4个百分点;日本制造业PMI为53.6%,环比上升0.9个百分点;韩国制造业PMI为54.6%,环比下降0.7个百分点;中国制造业PMI为51.1%,较上月小幅下降0.8个百分点。本月印度市场主要钢材品种,除冷轧带卷和热轧带卷价格由降转升,其他品种钢材价格均持续上升(见表9)。

表92021年4月 CRU印度市场钢材价格变化情况表 美元/吨

四、后期钢材市场价格走势分析

(一)国内需求总体强劲,后期供需形势基本平稳

从国际市场情况看,本轮价格上涨是全球经济逐渐复苏、市场预期加强、流动性宽裕以及投机炒作等多重因素叠加的结果。从国内市场情况看,钢铁产品的供需两端没有出现整体性、趋势性变化,钢材价格不具备持续大幅上涨的基础。受建筑业中房地产“三道红线”和供地“两集中”政策措施影响,和南方即将进入高温梅雨季节,基建施工将放缓,以及汽车芯片短缺、家电行业进入生产淡季等因素,钢材需求可能会出现一定减弱,但供需两端基本平稳。

(二)钢铁生产保持较高水平,钢价难以大幅上涨

据钢铁协会统计,5月上旬,重点统计钢铁企业粗钢日产(同口径)环比增长0.75%,估算全国粗钢产量环比增长0.40%。从供给端情况看,钢铁去产能“回头看”、粗钢产量压减以及环保督查等工作的即将展开,后期粗钢产量难以大幅增长。从需求端情况看,由于4月份以来钢材价格上涨速度较快、幅度较大,造船、家电等下游用钢行业难以承受钢价持续高位盘整,后期钢价难以持续大幅上涨。

(三)钢材社会库存持续下降,企业库存有所上升

受国内市场需求增长较快的影响,钢材库存呈持续下降趋势。5月上旬,从社会库存看,20个城市5大品种钢材社会库存1249万吨,环比下降3.0%,连续四旬环比下降,同比减少249万吨,下降16.6%。从钢铁企业库存情况看,钢铁协会重点统计钢铁企业钢材库存为1468万吨,环比上旬有所增长,增幅为9.47%,比年初增长26.4%;同比增长2.20万吨,增幅为0.15%。

(三)国家加强市场监管,价格有望逐步趋稳

国务院总理李克强5月19日主持召开国务院常务会议,部署做好大宗商品保供稳价工作,保持经济平稳运行,多措并举加强供需双向调节,加强期现货市场联动监管,适时采取有针对性措施,排查异常交易和恶意炒作行为。依法严厉查处达成实施垄断协议、散播虚假信息、哄抬价格特别是囤积居奇等行为并公开曝光。钢材价格有望逐步趋稳。

(四)后期市场需要关注的主要问题

一是粗钢产量再创历史新高,供需平衡面临考验。1-4月份,全国粗钢产量同比增长15.8%,去上年同期增速加快14.5个百分点。其中4月份粗钢日产再创历史新高。钢铁企业应全面分析钢材需求形势,维护行业平稳运行。

二是原燃料价格高位波动,企业降本增效压力增加。据钢铁协会监测,5月19日,CIOPI进口铁矿石价格为211.05美元/吨,虽略有下降,但比年初上涨32.29%,远超同期钢价涨幅,企业降本增效压力加大。

三是进出口财税政策开始实施,对市场影响会逐步显现。自2021年5月1日起,国务院关税税则委员会决定,调整部分钢铁产品关税,鼓励钢铁初级钢铁产品进口,限制其出口,财政部、税务总局也发布《关于取消部分钢铁产品出口退税的公告》,取消了大部分钢材产品出口退税。上述调整措施,有利于扩大钢铁资源进口,限制初级钢铁产品和一般钢材出口。政策的实施对市场的影响会逐步显现。

猜你喜欢

投资北京(2024年2期)2024-03-05 00:34:48

中国钢铁业(2022年7期)2022-12-21 06:09:50

初中生世界(2020年9期)2020-12-18 06:42:41

初中生世界·七年级(2020年3期)2020-05-03 13:56:48

中国钢铁业(2019年8期)2019-11-02 07:11:06

中国经贸导刊(2018年16期)2018-08-02 10:16:30

中国经贸导刊(2018年16期)2018-08-02 10:16:30

中国经贸导刊(2018年16期)2018-08-02 10:16:30

中国经贸导刊(2018年16期)2018-08-02 10:16:30

建筑与预算(2014年10期)2014-11-18 13:08:22