环境治理和公众参与对环境支付意愿影响探究

2021-08-23 01:49:30张璟

淮阴工学院学报 2021年3期

张 璟

(淮阴工学院 苏北发展研究院,江苏 淮安 223001)

2018年起实施《中华人民共和国环境保护税法》(简称《环境保护税法》),标志着通过我国法律形式明确向排放污染的企业和其他经营者征收环境税。然而,目前我国环境税存在环境税率偏低等问题,无法做到最大可能排放约束的目标[1]。未来如果进一步进行环境税改革,例如有研究提出将征税主体扩大到个人[2-3],意味着居民个体需要支付更高的费用。那么政策制定者面临的问题是,公众是否愿意支付这部分费用以及如何提高公众的支付意愿。2020年初,中央出台的《关于构建现代环境治理体系的指导意见》(简称《指导意见》)提出,要形成以政府、公众等主体,“多方共治”的环境治理格局,这将对环境治理提出更高的要求。面对上文提出的支付意愿,“多方共治”是否可以提高公众对环境税的支付意愿,哪一方又对提高环境税支付意愿改善影响更大呢?

1 文献回顾

我国早期,政府对污染监管比较薄弱,环境治理主要集中在对重点河流、海域等地突击方式进行污染治理。1979年颁布的《环境保护法(试行)》标志着我国开始对环境保护的立法工作。40多年来我国环境治理方式向着法制化方向发展,环境监管机制正在逐步建立。西方在环境税议题上研究较早,对于环境税改革研究提出,环境税对环境改善、促进就业、提高社会福利都有积极的影响[4],因此更加市场化环境税被认为比行政命令更有效。从现有研究来看,受《环境保护税法》排放约束,2030年我国GDP与现阶段相比将会下降0.1%~0.67%,但是CO2排放量减少2.21%~16.77%,SO2放量减少3.55%~13.01%,重污染和能源行业将会受到影响,但是农业和服务业生产将会有所提升[5],同时进一步倒逼企业绿色转型与技术革新[6]。

虽然先行的环境税对环境改善有一定促进作用,但是约束力不如预想那么强。如果需要进一步提高环境税对污染的制约能力,就需要对环境税进一步改革,扩大征税对象范围,面向居民个人征税[7]。例如有研究提出对机动车(汽油消费)征收碳排放税(碳税)[8-9];或者引入市场化的环境保护政策,将碳排放产权化设立个人碳交易制度[10-11]。这些政策在进一步凸显居民在环境治理过程中扮演的重要角色的同时,也会提高被征税商品的价格[12],意味着公众需要支付更高的(税)费用。这带来一个问题:公众是否愿意为环境税等环保政策付费,或者可以理解为公众是否支持环境税进一步改革。

支付意愿讨论不仅局限于对环境(碳排放、汽油)税的讨论上,还可将环境质量作为公共品来研究公众对其支付意愿[13]。学界对环境税(质量)支付意愿研究主要分为“是否愿意支付”和“愿意支付多少”两个思路进行研究。“愿意支付多少”主要通过意愿调查法(CVM)、享乐价格法(Hedonic Pricing)等方法评估公众的意愿支付货币价值。段红霞等[14]采用抽样调查研究,评估出我国公众愿意支付201.86元人民币以支持CO2减排政策。“是否愿意支付”主要探究的是影响公众支付意愿的因素,总体而言公众支付意愿受收入水平[15]、职业、所在地污染程度,居民对环境保护参与程度[16]等方面影响。这些研究主要聚焦在公众对环境税(质量)支付意愿的货币价值和影响因素,公众是否愿意为环保政策付费以及如何提高公众的支付意愿很少被提及。

经过40年的发展,我国从早期对重点河流、重污染企业专项整治,到现在聚焦环保立法、执法、监管、权责落实等方面都取得显著成绩。进入新时代,公众参与的重要性日渐凸显,公众参与可以提高污染治理效率[17]。我国居民从过去参与对污染企业监督和环境质量评价,到现在鼓励公众更多切实参与环保行动,环保参与度无论深度还是广度都有大幅提高。那么前文提及的环境税改革和更加市场化的治理方法,“多方共治”是否可以提高公众支付意愿?

2 实证分析

2.1 基础模型

为了探究这一目的,采用了中国社会调查2010版的调查数据(简称CGSS2010)。在调查问卷中,将“为了保护环境,您在多大程度上愿意支付更高的税”作为因变量,来描述公众对环境税的支付意愿。根据样本里因变量有序多分类的特点,采用了有序逻辑斯蒂回归(Ordinal Logistic Regression)模型来分析公众参与和政府环境治理是否可以提高居民对环境税的支付意愿。

2.2 变量选择

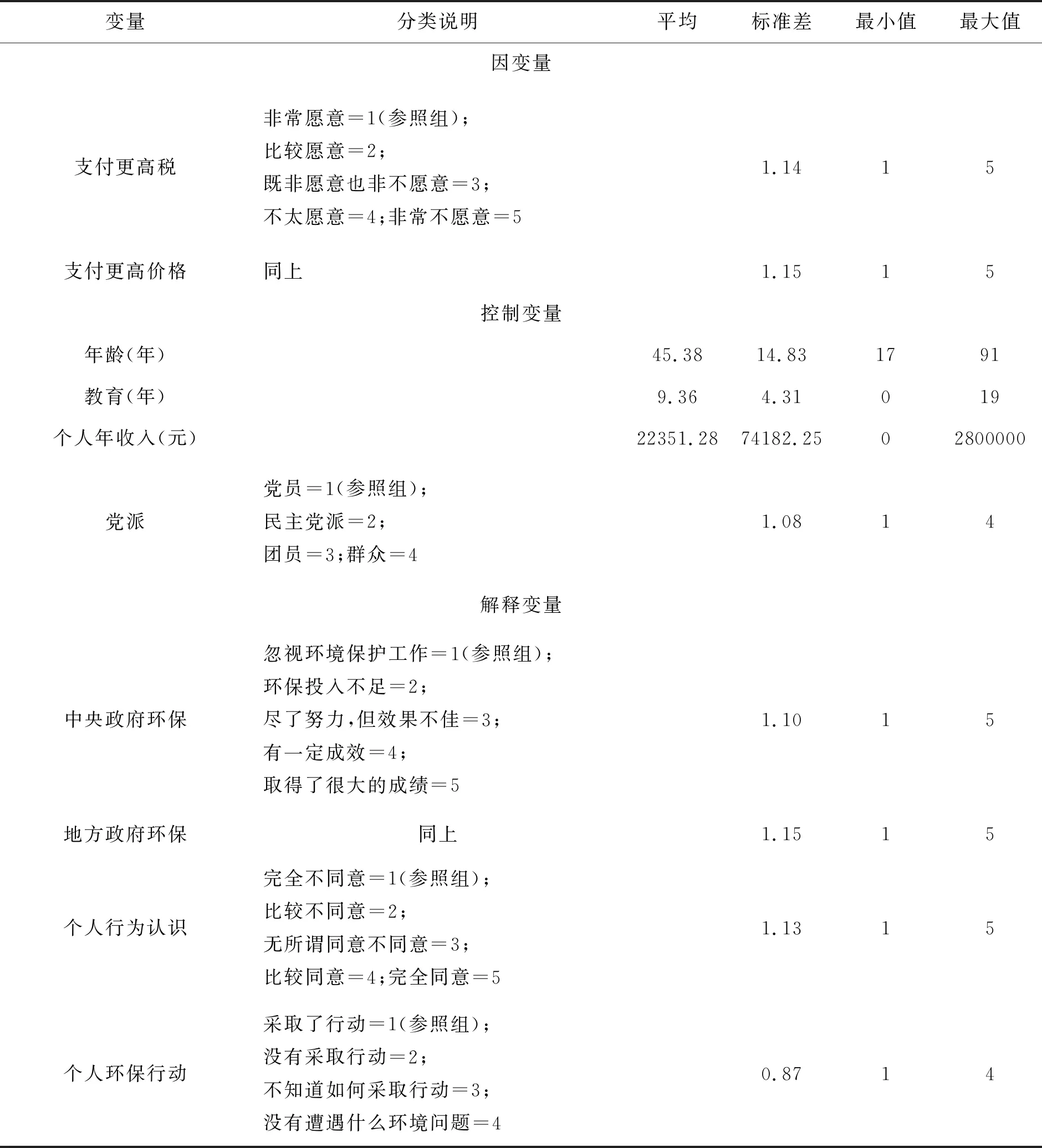

在受访者特征控制变量的选择上,选取了问卷中的“出生日期—年”“最高教育程度”“政治面貌”和“2009年个人年收入”。在我国相比较普通群众,党员对于政策参与度更高[18],参考池上新等[19]的研究,采纳了“政治面貌”作为公众的特征控制变量之一来考察不同政治面貌对环境税支付意愿的影响作用。在特征控制变量上,没有考虑性别这一因素,已有的部分研究显示性别对支付意愿影响不存在显著影响[20]。公众对施政满意度是对政府绩效评估的重要手段,客观的治理绩效需要被公众感知,才会对政府环境保护满意度做出积极的评价[21]。所以文章对于政府环境治理水平,主要采用了公众对中央和地方政府近5年环境治理的满意度。对于公众参与,结合《意见》所出的“提高居民的环保认知”和“引导居民环保行为”的要求,选取了问卷中“我很难弄清楚我现在生活方式对环境有害还是有利”和“为了解决环境问题,您和家人采取行动了吗”对公众环境参与进行总体评价。

剔除相关变量的缺失值和无效应答数值①,得到2207个样本量,农业户口约占44.5%,女性占比50.1%,党员占比16.3%,群众占比78.8%,样本受访者涵盖了我国内陆的各省份、自治区和直辖市。根据调查问卷的调查时间,用2010年减去受访者的出生年份得到受访者当时的大致年龄。将元数据中的最高教育程度由分类变量转换为连续变量。根据我国实际教育情况和参考洪大用和卢春天处理方式,未受过教育的受访者设置为0;小学(含私塾)设置为6年;初中设置9年,职业高中、普通高中、中专和技校为12年;大专、本科和研究生及以上分别为15、16、19年[22]。具体统计性描述见表1。

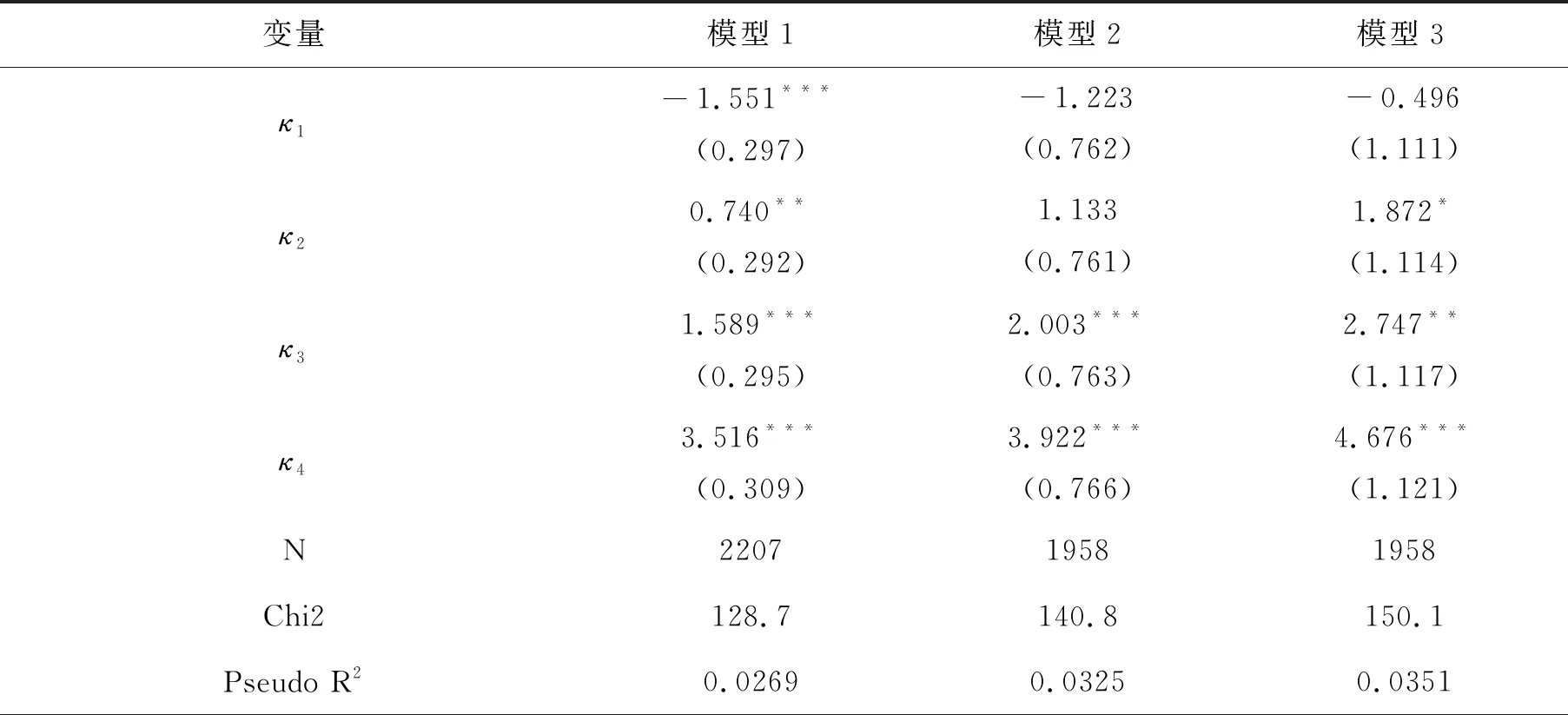

表1 变量描述性统计(Obs=2207)

2.3 实证分析结果

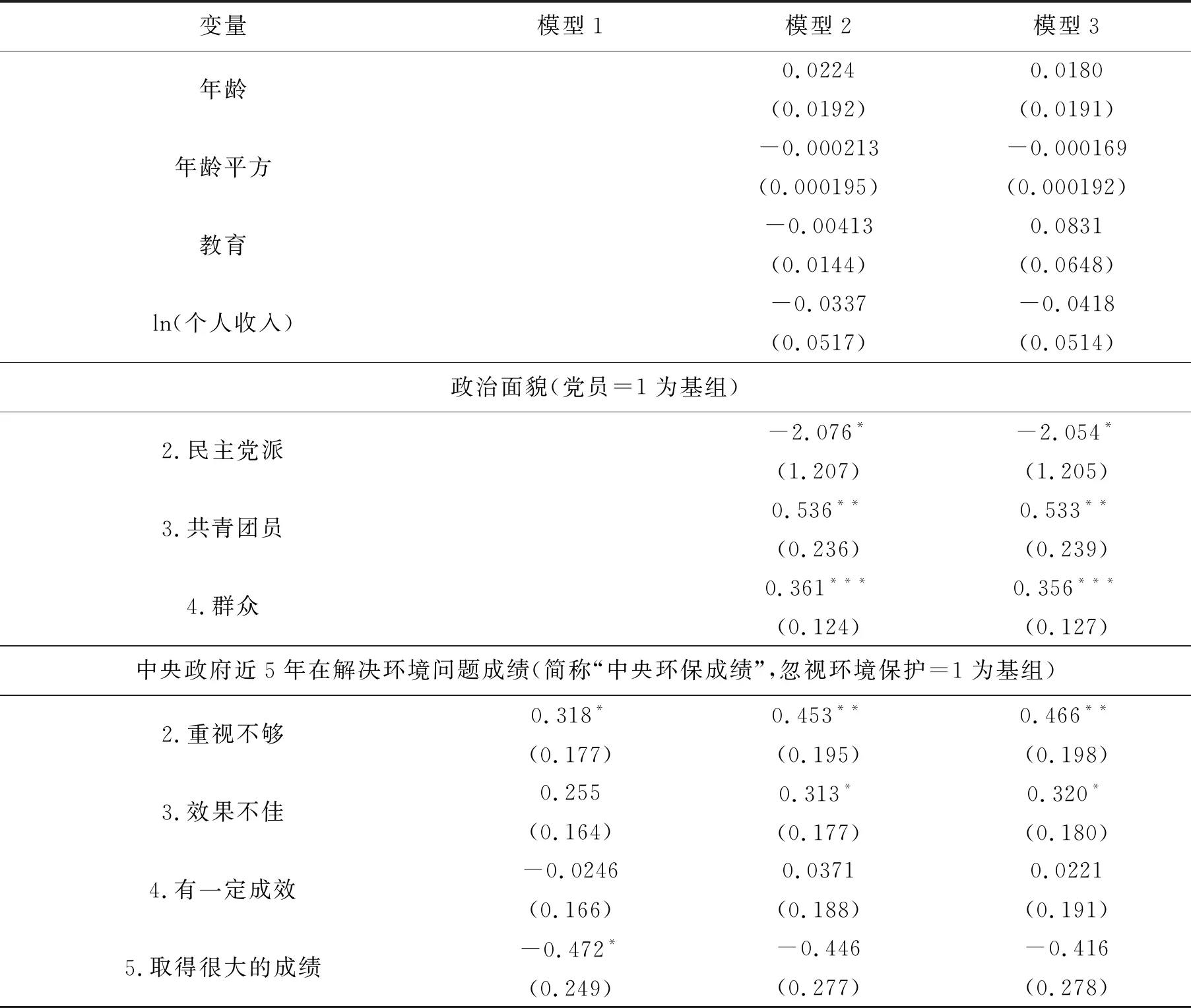

除年龄、教育和个人收入外,其余因变量都为分类变量,将其定义为虚拟变量利用有序逻辑斯蒂回归分析。为了方便比较,将回归模型分为3类(见表2)。模型1仅分析了本文重点关注的公众对环保行为参与的认知和公众对中央政府和地方政府环境治理的满意度,并未考虑受访者特征控制变量。仅从结果上来看,受访者环保意识高环境税支付意愿高于基组;在环保行动方面,相较于基组,环保行动越积极,环境税支付越高。模型2考虑了受访者个体特征控制变量,包括年龄、个人收入、教育程度和政治面貌。从受访者年龄来看,支付意愿(Willingness to pay,WTP)与年龄存在二次函数关系,即受访者支付意愿随着年龄增加呈现先增后减的变化②。为了把握这一关系,加入年龄平方项。分析结果中,年龄和年龄平方的符号表明了两者的二次函数关系。受访者个体控制变量里,共青团员和群众相较于党员,支付意愿有明显降低,印证了党员对于公共政策参与意愿程度较高③。

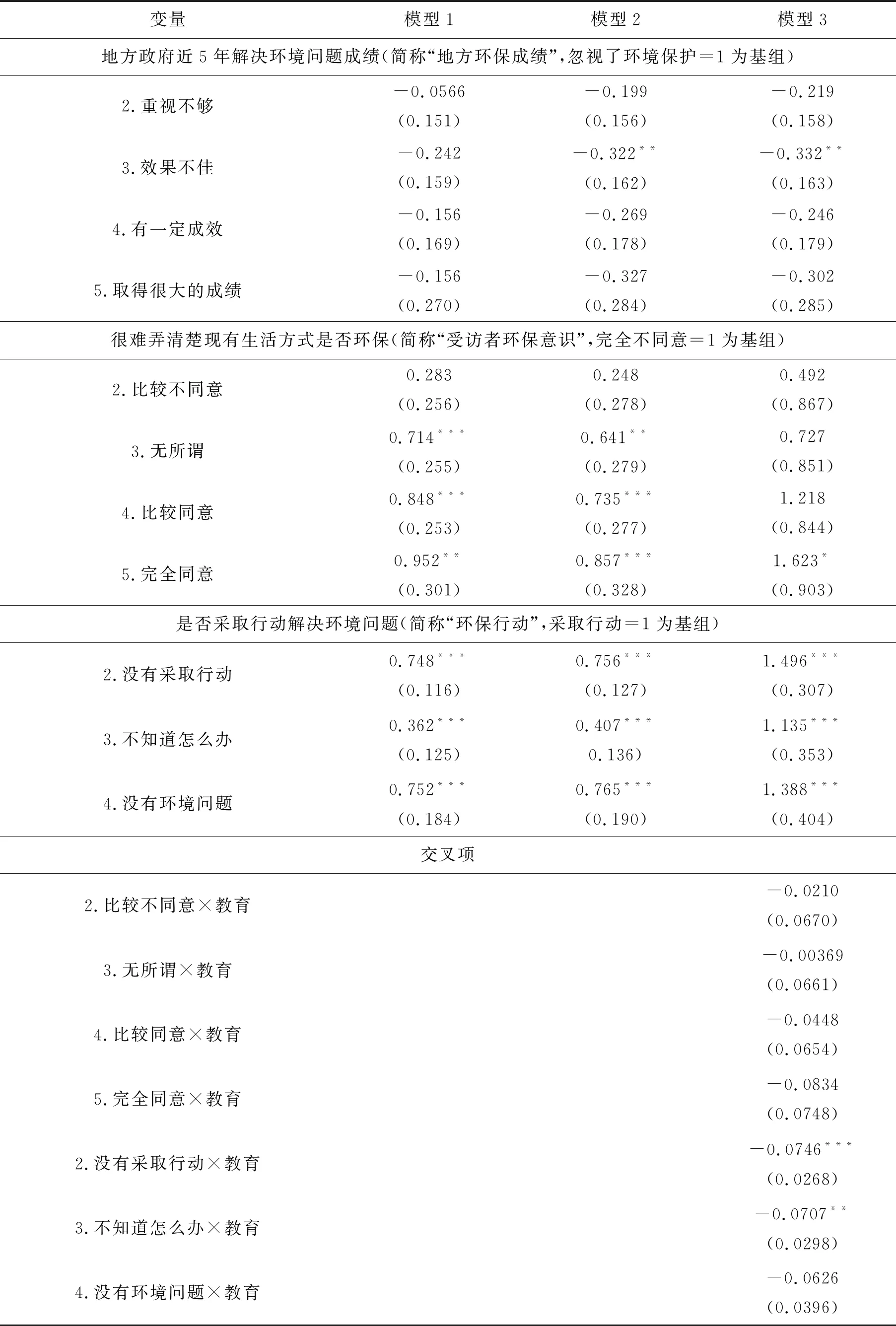

表2 实证分析结果

续表2

续表2

环境知识和环境意识行动的水平与环境教育强度呈现显著相关[23],科学教育的发展对支撑环境问题的概念的理解方面具有重要的作用,科学教育可以弥合环境知识与行动之间的差距作,提高对环境保护与行动关系的理解[24]。为了说明教育与“环保意识”和“环保行动”这两者关系,在模型3中加入二者与教育的交叉项来分析教育的提高作用。新加入交叉项后,重点关注的环保意识和环保行动对WTP影响相较于模型2都有一定程度提高,但是环保意识对WTP影响显著性都有一定程度削弱。与模型2相同,环保行动的回归结果都在95%置信区间显著,且相较于基组,越消极采取行动的受访者,WTP支付意愿越低。但是从环保行动与教育交叉项来看,尽管没有采取行动对WTP起到消极作用,但是在教育的影响下,WTP支付意愿得到提高。

3 环境税支付意愿概率

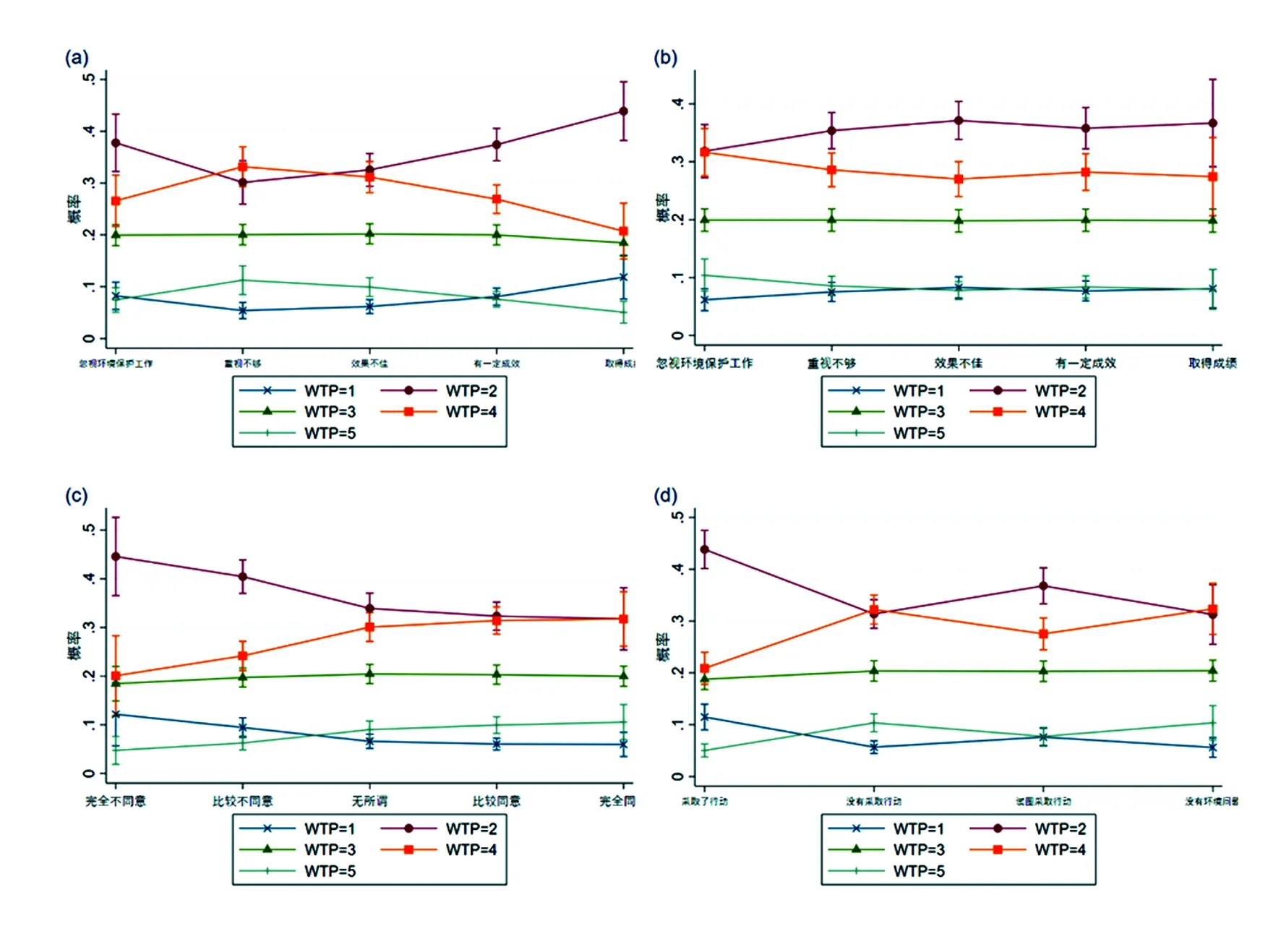

为了进一步探究公众参与和政府环境质量的变化带来环境税支付意愿概率变化,计算每个分类的环境税支付意愿概率,来进一步分析公众参与程度与中央和地方政府环境治理满意度是否可以提高支付意愿。图1由四部分组成,分别对应受访者对中央和地方政府近5年来环境治理成绩,受访者环保意识和环保行动的水平四个维度。

(a)近五年来在解决中国国内环境方面,中央政府做的怎么样(95%置信区间,下同);(b)近五年来在解决地区环境问题方面,地方政府做的怎么样;(c)很难弄清楚我现在生活方式对环境有害还是有利;(d)为了解决环境问题,您和家人采取任何行动了吗

政府在环境治理中扮演举足轻重的作用。从图1(a)来看,中央对环境治理对提高环境税支付意愿起积极作用。随着受访者对中央政府5年来环境治理满意度提高,受访者环境支付意愿也有明显提升趋势。尤其伴随着公众对政府环境治理成绩认可提高,“比较意愿”支付(WTP=2)概率由最低点30.1%提高到43.9%,“不太愿意”支付(WTP=4)概率由最高点33.2%降低至18.5%;此外“非常愿意”(WTP=1)和“非常不愿意”(WTP=5)支付概率受政府环保成绩影响,“非常愿意”支付概率小幅提高,“非常不愿意”支付概率略有下降。

然而,地方政府环境治理满意度对环境税支付意愿提升影响并不明显(图1(b))。对地方政府治理满意度逐渐提高,并没有带来支付意愿大幅变化。这是因为,长期一段时间,由于我国地方官员晋升主要通过经济指标来考核,造成了环保意识淡薄,导致地方政府注意力集中于经济发展,而疏于严格贯彻执行环保法律法规[25-26],地方政府环保财政存在无效率情况[27],导致地方政府环境治理满意度降低。从样本数据来看,在选取的2207个受访者样本中,认为地方政府环境治理有一定成效以及取得很大成绩受访者占31.5%,低于中央政府环境治理44.4%;而认为地方政府环保投入不足和忽视环境保护受访者占47.3%,远高于中央政府的26.6%。由此可见,地方政府环保力度还不够,依然有提升空间。

图1(c)和图1(d)表达了受访者环保意识和受访者环保行为对环境税支付意愿影响程度。从图上可以看出,较高环保意识和公众环保参与促进了支付意愿提高。图1(c)中,从很清楚到毫不清楚自己生活方式是否环保,环境税非常愿意支付概率从12.2%降至5.97%,比较愿意支付概率从44.6%降至31.8%。在图1(d)中,没有采取行动的受访者非常愿意支付概率(5.67%)相较于采取环保行动支付概率(11.5%)相差了5.83%,比较愿意支付概率中,未采取行动比采取行动降低了12.4%。需要注意的是,当公众“试图采取行动”履行环保责任时,支付意愿概率有较明显提高,不愿意支付概率也有所下降(见图1(d))。从这点上也印证了公众有环保主观意愿可以进一步提高公众对于环保税的支付意愿。

4 结语

用受访者对政府环境治理的满意度来评估政府的环境治理水平。从CGSS2010数据来看,受访者对中央环境治理满意度明显高于地方政府。而地方政府过去主要以GDP为政绩评价指标,导致地方政府对环境治理热度不够。从分析结果来看,政府环境治理评价越高的确可以带动公众对环境税的支付意愿。但是中央与地方存在差异,地方政府由于环境保护落实不到位等原因,对公众支付意愿影响并没有那么明显。因此,我国还需要加强地方政府环境治理水平考核,以提高地方政府环境治理。最后,党员的带头作用不能忽视。在我国党员对公共事务的参与意愿普遍高于一般民众,所以在政策宣传和执行的时候,都要充分发挥党员的带头作用,积极促进公众对环境税的支付意愿。

注释:

① 所谓无效应答值指在元数据里出现“不适用”“拒绝回答”“不知道”等无效观测值。

② 利用一般线性模型对WTP与年龄和年龄平方项加权回归拟合,验证了WTP与年龄的二次函数关系。

③ CGSS2010元数据中政治面貌回答为民主党派受访者为10人。文章中选取的样本经过剔除无效应答后,民主党派受访者有3人,小于WTP的5种分类。因此,表2里民主党派回归结果不具有参考意义。

猜你喜欢

小康(2022年28期)2022-10-21 02:35:38

小康(2022年19期)2022-07-09 10:41:00

小康(2022年16期)2022-06-13 05:05:44

时代邮刊(2021年8期)2021-07-21 07:52:36

绿色中国(2019年13期)2019-11-26 07:11:00

中国环境监察(2018年10期)2018-11-14 02:22:46

农村财务会计(2017年2期)2017-02-22 06:01:38

公民与法治(2016年11期)2016-05-17 04:13:13

疯狂英语(双语世界)(2015年1期)2016-01-08 06:07:14

教育界·下旬(2014年5期)2014-06-30 05:01:45