基金经理语调与投资行为——基于基金年报的文本分析方法

2021-08-23 03:08林树葛逸云朱超

证券市场导报 2021年8期

林树 葛逸云 朱超

(南京大学商学院, 江苏 南京 210000)

一、引言

经过二十多年的蓬勃发展,我国基金市场规模逐渐扩大。基金经理作为基金的运作者,其投资行为会显著影响股票市场的走势与市场信念。基金经理是有限理性的,其心理特征会在一定程度上影响他们的投资行为(徐琼和赵旭,2008)[38]。研究基金经理的心理预期与投资行为,以及其如何影响基金业绩,具有较重要的理论与实践意义。

传统上,对于基金投资行为与业绩的研究主要基于可获取的量化信息,主要包括基金或基金经理的特征。基金特征如基金成立年限、基金规模、基金的历史业绩等(Gregory et al.,1997; Wermers,2000)[12][24],基金经理特征如基金经理年龄、学历、性别等(Chevalier and Ellison, 1999;Gottesman and Morey,2006;赵秀娟和汪寿阳,2010)[3][11][40]均会影响基金的投资行为与业绩。行为金融的研究则更多关注到基金经理本身,例如基金经理羊群行为、惯性投资行为(曹兴等,2011;Pinnuck,2004;谢赤等,2008)[28][19][36]等。上述基于基金经理心理及个人特征对投资行为的研究大都是从基金经理的投资组合出发,选取相对间接的代理变量来度量基金经理的心理预期,例如选择基金经理的行业选择偏离度、重仓股选择偏离度等来度量羊群行为(罗真和张宗成,2004;曹兴等,2011)[34][28]。目前基金研究领域罕见能够直接度量基金经理心理特征的文献,而基金经理“所说的话”即文本信息却是基金经理情绪与态度的一种直接表现。对于基金经理的“表达”进行文本分析,便于更为直接地研究基金经理的心理与其投资行为之间的关系,对于目前基金经理心理与行为研究领域将是一个重要补充。

近年来,文本分析技术逐渐应用于会计与金融领域。通过基于字典的词袋法(word bag)(Tetlock,2007;Henry,2008;Loughran and McDonald,2011)[22][13][16]或者机器学习(machine learning)(Li,2010)[8]的技术手段,将文本信息的非量化信息转化为数字化的量化信息。许多对管理层语调信息含量的研究显示,文本中包含的语调信息具有信息含量(Loughran and McDonald,2011;Price et al.,2012)[16][20]。同时,基金领域有研究发现基金经理的积极语调能够预测下一期的资金净流入(Hillert et al.,2014)[14]。在中国,虽然中文与英文的遣词造句、用语环境及词义内涵都具有重大差别,但已有学者研究发现语调具有信息含量这一结论在中国也同样适用(林乐和谢德仁,2016;谢德仁和林乐,2015;曾庆生等,2018)[33][37][29]。由此可见,会计与金融领域的中文语调分析具有广阔前景,语调指标的构建方法在中文文本中也具有一定的适用性。自2008年证监会发布《基金管理公司年度报告内容与格式准则》以后,所有基金年报与半年报中需要披露“管理人对宏观经济、证券市场及行业走势的简要展望”(以下简称“展望”)的文本内容,“展望”的内容包括基金经理对未来市场的预测情况。基金披露信息的规范化为运用文本分析技术直接定性与定量分析基金经理的心理与行为,弥补已有文献在非量化信息上的缺失提供了可行性。从目前的中文研究文献看,基金经理从文本中传递出的语调是否反映了其心理预期,与其投资行为与业绩关系如何,罕见相关研究。

本文采用语调分析领域中的词袋(word bag)方法,依据2008―2018年基金年报与半年报中披露的“展望”的文本内容构建中文语调指标,对基金经理的投资行为与业绩表现进行研究。研究发现,基金经理的语调反映其投资行为,但基金经理语调与超额收益及选股能力之间没有显著关系,而与基金经理的择时能力显著正相关。同时,基金经理乐观语调与其股票持有比例、承担的系统性风险等显著正相关,而悲观语调与其股票持有比例、承担的系统性风险等显著负相关。这些结果表明,基金公开披露的文本中包含的基金经理语调与其投资行为及业绩之间存在内在联系。

本文的研究贡献主要表现在以下几点:首先,基于文本分析技术,对国内基金定期披露的文字信息进行分析,将国内基金经理行为的研究视角从限于量化信息拓宽到非量化信息,直接扩展了中国基金经理心理与行为的研究方法;其次,将语调相关的研究拓展到中国证券基金领域,为基金经理的有限理性相关研究提供了一个更为直接的度量方式,有助于推动学术界对中文语境下的会计与金融研究;第三,首次从基金经理所披露的文本角度看待其投资行为,验证了基金经理的“言行一致”,并为语调能够反映基金经理的择时能力提供了证据,是对已有行为金融学研究基金经理投资行为的补充与拓展;最后,研究结果在实践上可以为投资者更加深入判断基金经理的能力与投资行为提供依据。

二、研究问题

(一)基金经理语调与其持股比例

基金经理的心理特征能够显著影响其投资行为(迟丽旭和庄新田,2012)[30],而基金经理的资产配置比例传达了其对于未来市场的预测(张宗新和缪婧倩,2012)[39],因此,作为基金经理心理预期的直接度量,基金经理的语调与其投资行为之间存在密切联系。同时,心理学的“期望价值理论”指出,个体完成各种任务的动机是由他对这一任务成功可能性的期待及对这一任务所赋予的价值决定的(Eccles et al.,1998;Feather,2010)[5][7]。当基金经理对未来市场走势预测良好,预期从股票市场中获得更高收益的可能性大时,其从这一目标中获取的激励值就越大,从而其调高持股比例的动机也越强。此外,根据认知失调理论,人们可以通过改变自己的行为,使自己的行为不再与态度有冲突来减少认知失调(费斯汀格,1999)[26],因此,基金经理存在“言行一致”的动机。同时,由于乐观情绪会导致个体的风险偏好(Campbell et al.,2011)[2],基金经理对未来市场的看法越积极,其愿意承担的系统性风险也越高。

因此,本文的第一个研究问题是基金经理的心理预期是否能够解释其投资行为。具体而言,本文将研究文本中的基金经理语调与其持股比例及其愿意承担的系统性风险之间的关系。

(二)基金经理语调与基金业绩

众多研究表明管理者乐观主义(乐观情绪)及分析师的乐观偏差现象是普遍存在的(花贵如等,2011;曹胜和朱红军,2011)[31][27]。同样,美国公募基金经理群体也存在乐观主义(Willis,2001)[25]。但国内基金经理对个股的预测数据难以获取,因此目前对于国内基金经理群体是否存在乐观主义,以及其是否会影响基金经理的投资行为,继而对基金业绩造成影响还未可知。根据认知心理学对乐观主义的研究,一方面,乐观主义能够使个体获得更高的绩效与更大的成功;另一方面,乐观主义会导致个体的非理性行为与损失的发生(Coelho,2010)[4]。因此,基金经理的乐观情绪对基金业绩会产生正向还是反向的作用值得研究。

目前,大多数研究选取基金经理的投资组合等相对间接的代理变量来度量基金经理的心理预期,而基金经理文本信息中表达的语调性质则是他们心理情绪是否乐观的一种最直接的度量。基金经理的异质性能够显著影响基金业绩,其情绪与态度等心理特征也不尽相同,因此,利用基金经理语调这一指标可以度量其对未来市场预测的乐观情绪,分析其与业绩之间的关系。

因此,本文的第二个研究问题是文本信息中的基金经理语调是否能够在一定程度上解释基金经理业绩。具体而言,本文将研究基金经理语调与基金收益、择时以及选股能力之间的关系。

(三)异质性分析

基金经理情绪具体可以分为乐观与悲观两种。以往研究大多从净正面语调来分析管理层的正面情绪(Henry,2008;Price et al.,2012)[13][20],而净正面语调更多体现文本包含的乐观情绪,悲观情绪无法通过该度量方式有所体现。一般而言,基金经理工作目标在于获取超额收益以吸引投资者资金流入,因此其在投资时秉持谨慎投资原则。悲观情绪在一定程度上能够表征基金经理的谨慎性,因此,本文进一步将基金经理净正面语调还原成积极与消极两类,并试图以此来探究乐观与悲观情绪对基金经理投资行为的影响。

此外,主动型基金可以细分为多类,如普通股票类基金、偏股混合型基金、平衡混合型基金以及灵活配置型基金等,不同基金类型基金经理的投资风格迥异且需与基金类型相匹配。因此,基金经理心理特征对其投资行为的影响是否具有异质性值得研究。例如,灵活配置型基金中各类资产的配置相对较为灵活,因此该类基金经理对相关资产的配置更易受其心理预期影响。

因此,本文的第三个研究问题是基金经理语调与其投资行为的异质性分析。具体而言,本文将首先检验基金经理的乐观、悲观语调与其持股比例、愿意承担的系统性风险、收益、择时以及选股能力之间的关系;其次,本文将检验不同类型基金经理语调对其投资行为的解释能力是否存在差异。

三、研究设计

(一)语调使用字典构建与语调度量

目前国内文献中的中文文本分析使用的字典构建方法有三类:第一类,对应国外给出的积极消极语调的字典进行翻译,LM字典为目前文本情感分析领域最为广泛使用的字典;第二类,使用已有的中文情感字典;第三类,根据所有的文本统计词频,结合已有字典在所有的词中自行挑选构建字典(谢德仁和林乐,2015)[37]。

根据以往文献,本文发现已有的中文情感词典不适用于基金领域,即本文挑选出的“展望”一节内容与已有词典的匹配度不高。同时,由于中文与英文的遣词造句、用语环境及词义内涵都具有重大差别,将LM字典进行翻译直接应用于本文对中国基金经理的语调构建可行性较低,因此本文选择自行构建字典。本文采取文本分析领域已广泛使用的词袋(word bag)模型,手工挑选出代表基金经理积极或消极情绪的词,进行问卷调查,最终构成字典。

首先,利用python对文本进行分词,依据停用词表过滤掉一些不具有信息含量的累赘词汇,例如标点符号、人称代词、连接词等等。其次,去除词性标注为英文、数字、标点符号等对于本文语调分析不相关的词性,最终挑选出词性为形容词、名词、动词,短语共17251个词。本文在17251个词语中选取至少在1%的文本样本中出现过的1422个词语,避免出现由于基金经理个人风格导致的用词生僻问题。首先,对这1422个词语进行人工阅读,按照汉语用语习惯,选出能够体现基金经理积极与消极情绪相关的词共217个;其次,对初步选择的情感词汇进行问卷调查,依据问卷回收情况挑选出具有代表性的积极与消极词汇,构成字典。具体地,本文面向南京大学商学院MPAcc与MBA等学生共发放问卷256份,根据鉴别词汇判断的有效问卷为224份。其中,非全日制在读学生占比72%,学历为硕士及硕士在读学生占比91%,表明问卷受众对于词汇所包含的情感含义具有一定的判断能力。最终字典包含109个积极词汇,102个消极词汇。

图1为本文构建的字典词汇出现频率排名前150的词汇的词云图。在该词云图中,积极的词汇(如增长、积极、改善、成长等)出现频率更高,表明从样本总体看,基金经理更倾向于选用积极的词汇对未来进行展望。

图1 情感词云图

表1为字典包含的前30个积极与消极的词汇,按照其出现次数降序列示的词频表。频率为该词汇出现次数与所有词出现总次数之比(‰),累计频率为将所有词汇降序列示后该词及以上词汇出现的频率之和。表1显示积极词汇出现次数大于消极词汇,这可能因为基金管理人对未来趋势的负面用词较为谨慎。

表1 词频表

字典构建完成后,依据字典构建相应的语调指标。目前国内研究使用的语调度量指标主要有两类:第一类使用(积极词汇计数-消极词汇计数)/(积极词汇计数+消极词汇计数)来度量净正面语调,第二类使用(积极词汇计数-消极词汇计数)/总文本词数来度量语调。依据已有文献,本文选择第一类构建方法:

该指标可以将语调的值进行标准化,将语调指标的取值范围控制在[-1,1],Pos表示在一个观测期正面语调的词汇计数,Neg则是负面语调词汇计数。Tone代表管理人的净正面语调,该值越大,表明基金经理对未来情势的判断越积极。

同时,文本长度(总词数Artlen)在一定程度上能够代表基金经理对未来市场情况预测的内隐态度(Gawronski and Bodenhausen, 2006)[9],即基金经理对未来市场情况所持的积极或消极的认知、情感或反应,可能由其不自觉地在文本中表达出来。基金报告中披露的文本是基金经理明显意识到并易于报告的,而文本长度则是其不自觉态度的表达。因此,本文在基础语调指标Tone的基础上加入文本长度的因素,构建了语调指标与标准化文本长度的交乘项Tone×Len来进一步解读基金经理的心理预期特征:

其中,Len计算公式如下:

Len为“展望”的文本长度标准化值,为文本长度减同期“展望”文本长度均值与同期“展望”文本长度均值之比。

此外,为了探究积极、消极两类情绪对基金经理投资行为的影响,本文将语调指标进一步分为积极情绪(PosPer)与消极情绪(NegPer)两个指标进行研究,计算公式如下:

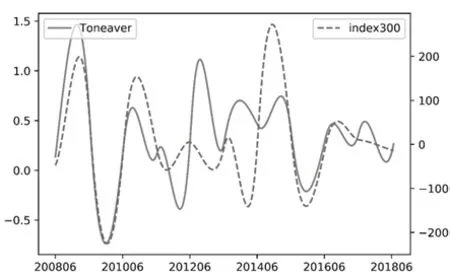

根据构建的语调指标,可以看出基金经理语调的变化的均值与沪深300指数走势较为一致(见图2)。沪深300在2010―2016年的走势领先于语调指标的均值。

图2 基金经理语调的均值与沪深300增长率

(二)研究模型与变量

本文选择“展望”内容作为文本分析的基础,得出相应的语调指标。由于基金的资产配置能力对于绩效具有很大的解释力,因此本文选择基金经理的股票持有比例作为因变量。同时,本文选取经过Fama-French三因子模型调整的超额收益率作为基金绩效的度量。

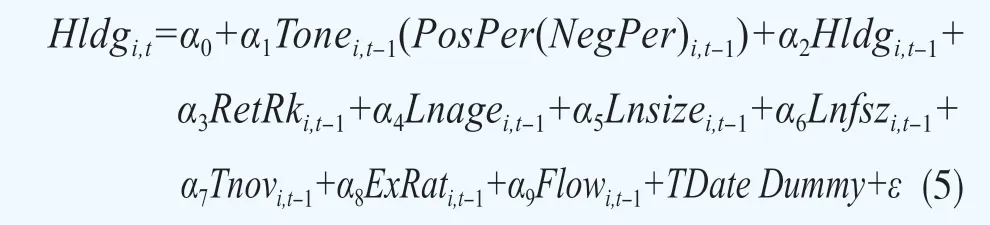

针对基金经理语调与其投资行为的研究,根据Yan(2006)[15]、Smith and Shawky (2010)[21]、张宗新和缪婧倩(2012)[39]构建回归模型如下:

其中,Hldg为基金经理持股比例,Tone为基金经理语调,RetRk为基金经理业绩排名,Lnage为基金成立天数的自然对数,Lnsize为基金规模的自然对数,Lnfsz为基金所属基金公司的基金总规模的对数,Tnov为基金经理换手率,ExRat为基金费用率水平,Flow为基金资金净流入,TDate为每时期与每个基金类型的哑变量。

由于乐观情绪会导致个体的风险偏好(Campbell et al.,2011)[2],若基金经理对未来市场的看法越积极,其愿意承担的系统性风险也越高。针对基金经理语调与其承担的系统性风险关系的检验,本文构建回归模型如下:

其中,因变量Betai,t为基金经理承担的系统性风险,是公式(7)的回归系数。

Ri为基金周收益率,Rf为周化无风险收益率,RiskPrem为同时期市场的周平均回报率与周化无风险利率之差,α为截距项。每半年以周度数据进行回归得出该半年基金经理承担的系统性风险Beta。

针对基金业绩与语调关系的检验,根据江萍和田澍(2011)[32]、Patel and Sarkissian(2017)[17]构建回归模型如下:

其中,Alphai,t是三因子超额收益,即公式(9)中的截距项。

RiskPrem为同时期市场的周平均回报率与周化无风险利率之差,SMB为市值因子(周),HML为成长性因子(周)。每半年以周度数据进行回归得出该半年基金经理获得的三因子超额收益Alpha。

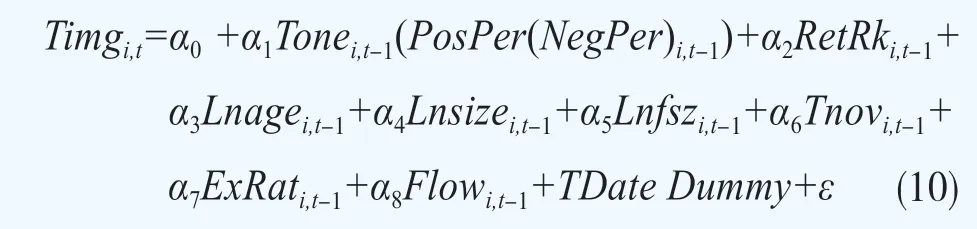

由于基金经理的择时与选股能力对于基金的收益率具有重要影响,因此本文根据TM-FF3模型(Treynor and Mazuy,1966;Fama and French,1993)[23][6],构建基金经理的择时能力及选股能力与基金经理语调的回归模型如下:

其中,TM-FF3模型如下:

Timg(timing ability)为基金经理的择时能力,即公式(12)中RiskPrem二次方项的系数。Select(stock selection ability)代表基金经理的选股能力,即公式(12)的截距项。每半年以周度数据进行回归得出该半年基金经理的择时能力与选股能力。

本文使用多元线性回归,控制了年份-基金类型哑变量(Gormley and Matsa, 2014)[10],用以控制某些不可观测变量对本文结果的影响,同时所有回归均对t值做了基金层面的聚类(cluster)调整(Petersen, 2009)[18]。各模型中的变量定义详见表2,ε为随机扰动项。

表2 变量定义

(三)样本与数据

1.样本与数据来源

根据证监会发布的《基金管理公司年度报告内容与格式准则》,基金中报及年报中“管理人对宏观经济、证券市场及行业走势的简要展望”一项列于第四章第5节,易于批量获取。本文从Wind数据库中获取除指数类基金外,2008年6月至2019年6月的所有股票型基金与混合型基金公布的半年报与年报中的“展望”的文本内容,其中普通股票类基金384只,偏股混合型基金895只,平衡混合型基金49只,灵活配置型基金1876只。剔除成立时间不到半年的新基金,同时剔除基金成立年限、基金规模等指标缺失的基金,剩余普通股票类基金313只,偏股混合型基金619只,平衡混合型基金32只,灵活配置型基金1688只。

基金半年报与年报中“展望”的文本内容及基金相关特征的数据来自Wind数据库。本文计算每只基金半年内的超额收益率使用的三因子数据来自国泰安(CSMAR)数据库。最终样本的时间跨度为2008年6月至2018年12月。

2.描述性统计

从变量的描述性统计结果(见表3)看,各基金经理对于市场状况的展望用词数量不一致,最少只有一句话(9个词),最多高达704个词。根据积极词与消极词的均值(分别为10.42与5.56),可以发现基金经理在展望时用词偏积极。同时,本文构建的语调指标(Tone)的均值大于0,表明基金经理语调偏积极。

表3 变量的描述性统计

四、实证结果与分析

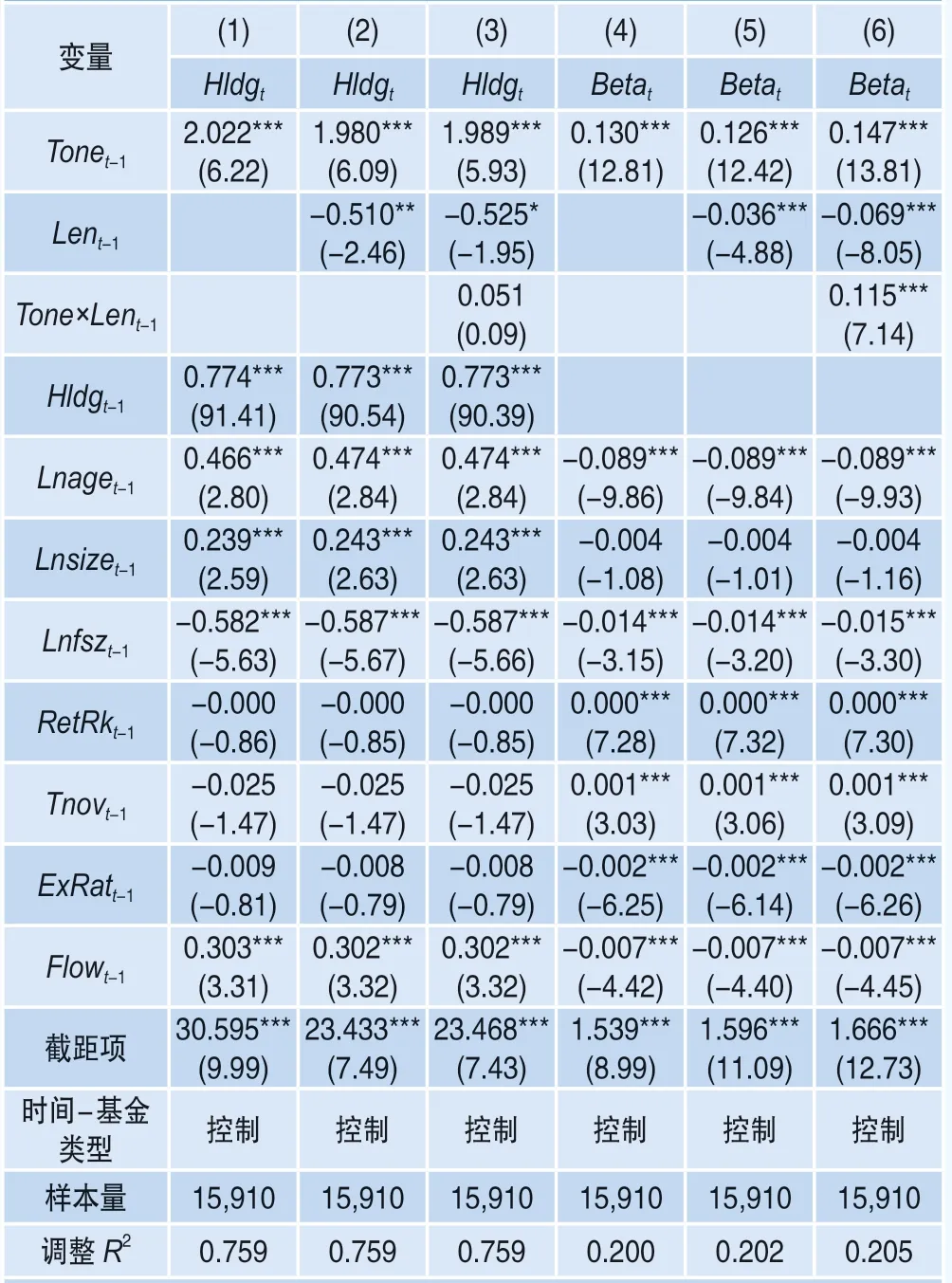

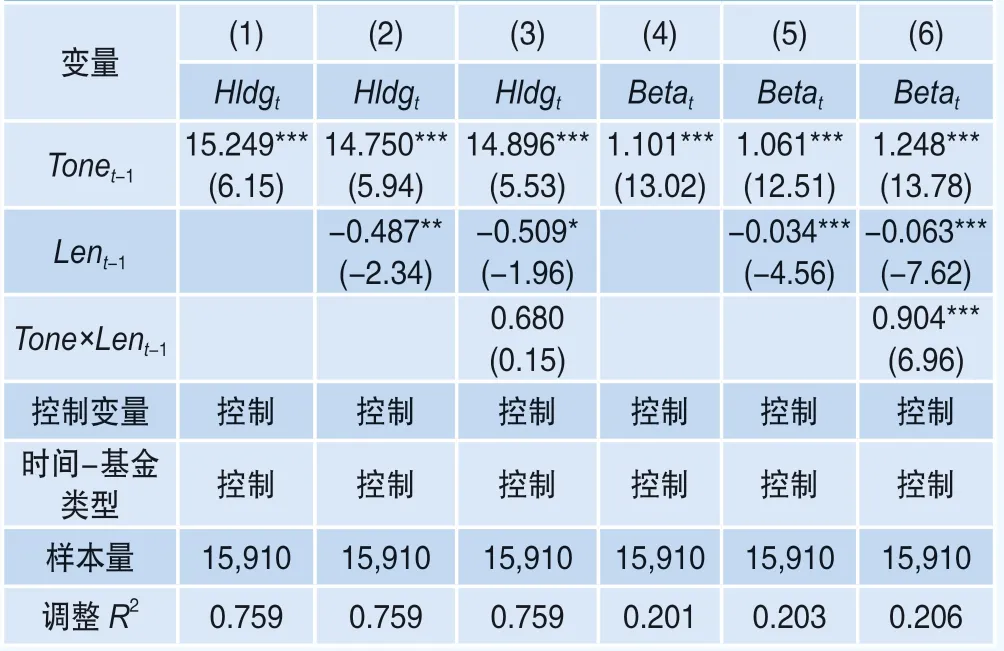

(一)基金经理语调与其投资行为

表4显示了基金经理语调与其投资行为之间的关系。第(1)列结果表明,基金经理当期持股比例与上一期末基金经理语调显著正相关,表明基金经理的投资行为与其心理预期特征较为一致。由于文本长度也是一个能够代表基金经理心理特征的指标,因此在回归(2)中加入了语调的文本长度指标,结果表明本期持股比例与上期末文本长度显著负相关,即基金经理若使用更多的词来描述自己对于未来的判断,其未来的持股比例将降低,这表明基金经理披露的文本长度越长,其对于未来市场的预测更消极,在下一期会减少持股比例。

系统性风险指基金经理承担的、因基金收益受宏观经济、市场情绪等整体性因素影响而发生波动的风险。由于基金经理披露的对未来市场的展望主要关注的是宏观状况及市场情况,因此基金经理在文本中展露出的语调越高,其对未来宏观情况的看法则越积极,愿意承担的系统性风险则越高。表4中(4)~(6)列结果印证了上述观点。基金经理语调与其承担的系统性风险显著正相关,同时文本长度与其承担的风险显著负相关,两者的交乘项与其承担的风险显著正相关。这表明文本长度增强了语调与其承担的系统性风险之间的正向关系,即当基金经理对未来市场预测偏积极时,其若使用更多词来描述,则其愿意承担的系统性风险越高。

表4 基金经理语调与其投资行为

(二)基金经理语调与基金业绩

表5显示了基金经理语调与基金业绩之间的关系。回归结果(第(1)~(3)列)表明基金经理语调与基金超额收益率之间没有显著关系,可能的原因是语调展现的是基金经理对未来的预测能力,而无法体现基金经理的选股投资能力,进而对基金的超额收益率没有显著影响。第2列回归结果表明文本长度与超额收益显著负相关,即基金经理若使用更多的词来描述其对于未来的预测,其超额收益率则越低,可能的原因是基金经理对未来持有积极或消极的内隐态度也是其心理预期特征的一个重要方面,若其使用更多的词来描述对未来的预测,则其对未来持有的内隐态度可能越消极,因而其下一期的超额收益率则更低。由此可见基金经理的心理特征对于收益率具有一定影响。

表5 基金经理语调与基金业绩

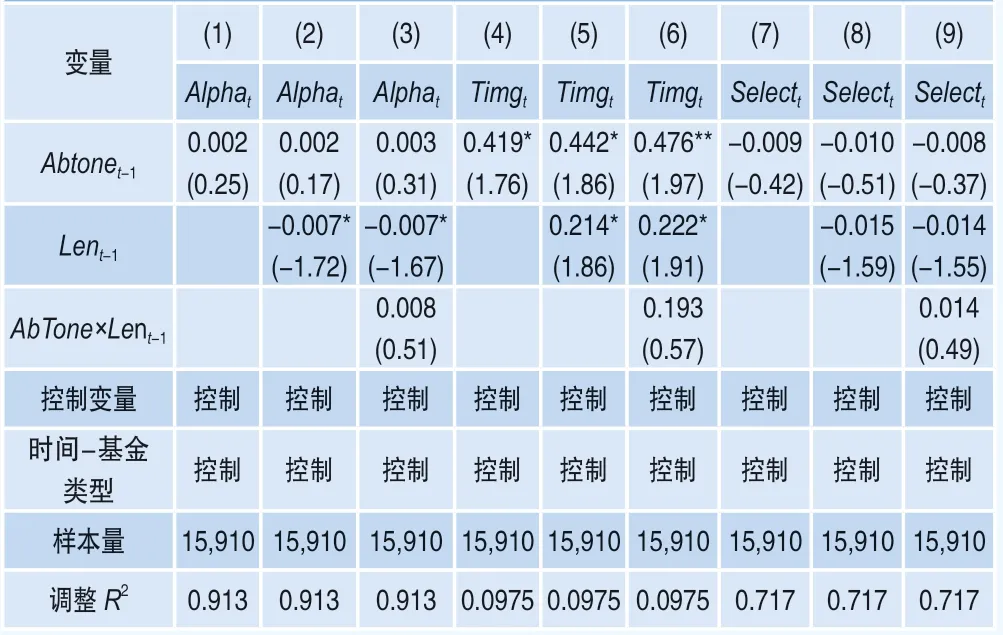

进一步检验基金经理语调与基金经理选股、择时能力之间的关系,表5中(4)~(6)列显示了基金经理语调与基金经理择时能力之间的关系。基金经理语调与基金经理择时能力之间显著正相关。同时,表5中(7)~(9)列结果表明基金经理的语调与基金经理的选股能力之间无显著关系。

(三)异质性分析

1.乐观、悲观语调与基金经理投资行为

将基金经理语调还原为乐观与悲观情绪指标进一步检验,表6列(1)~(3)为积极情绪与持股比例之间的关系,列(4)~(6)为消极情绪与持股比例之间的关系。回归结果表明基金经理越积极,其下一期持股比例越高,对应的,其情绪越消极,下一期持股比例越低。列(2)与列(5)结果表明基金经理若使用更多的词来描述自己对于未来的判断,其未来的持股比例将越低。

表6 基金经理乐观、悲观语调与其持股比例

表7展示了基金经理乐观、悲观语调与其系统性风险承担之间的关系。回归结果表明基金经理越积极,其下一期愿意承担的系统性风险越高,对应的,其情绪越消极,下一期愿意承担的系统性风险越低。同时,列(3)结果表明文本长度会增强基金经理乐观情绪与其愿意承担的系统性风险之间的正向关系。而列(6)结果表明,文本长度会减弱基金经理悲观情绪与其愿意承担的系统性风险之间的负向关系。

表7 基金经理乐观、悲观语调与系统性风险承担

在主回归检验中,由于基金经理选股能力与语调之间无显著关系,因此下文仅展示基金经理乐观、悲观语调与择时能力及业绩之间的关系。表8回归结果表明基金经理乐观、悲观语调与基金超额收益率之间没有显著关系。但第(2)(5)列回归结果表明文本长度与超额收益显著负相关,即基金经理若使用更多的词来描述其对于未来的预测,其超额收益率则越低。由此可见基金经理的心理特征对于收益率具有一定影响。

表8 基金经理乐观、悲观语调与业绩

表9展示了基金经理乐观、悲观语调与其择时能力之间的关系。回归结果表明,文本长度与基金经理下一期择时能力之间呈现正显著关系,这表明若基金经理在报告中使用更多词来进行描述对于未来的展望,其下一期择时能力更强。悲观语调与其下一期择时能力呈现负显著关系,即基金经理语调越消极,其下一期择时能力越弱。而积极语调则与择时能力之间无显著关系。

表9 基金经理乐观、悲观语调与择时能力

2.不同基金类型基金经理语调与其投资行为

本文研究范围包括普通股票类基金、偏股混合型基金、平衡混合型基金以及灵活配置型基金。不同基金类型基金经理投资行为迥异。本文对四类基金进行分组检验,研究发现灵活配置型基金经理投资行为与其语调之间的联系更为显著,语调与其持股比例及系统性风险承担呈正显著关系(见表10),同时基金经理语调越积极,其下一期择时能力越高(见表11)。而其余三类基金经理语调与其投资行为之间则无显著关系。

表10 基金经理语调与投资行为——灵活配置型基金

表11 基金经理语调与业绩——灵活配置型基金

(四)进一步研究

由于基金经理是有限理性的,他们对未来市场的预期不仅受到其所拥有的信息(如基金财务特征等)影响,基金业绩、市场情绪均有可能影响到基金经理的情绪与态度。具体而言,基金业绩及业绩排名均会导致基金经理产生职业忧虑,影响其投资决策的情绪与态度(Brown et al.,2001;罗真和张宗成,2004;饶育蕾等,2013)[1][34][35]。此外,市场情绪能够直接影响基金经理的心理参考点,即在股票市场走势上涨的背景下,基金经理易产生乐观情绪(迟丽旭和庄新田,2012)[30]。因此,市场情绪对于基金经理的情绪与态度具有重要影响。而文本中的语调特征是基金经理情绪与态度的直接度量,其势必受到基金业绩与市场情绪等外在变量的影响。

针对基金经理语调影响因素的研究,本文构建模型如下:

其中,Index300为沪深300指数增长率。Rawret为考虑了分红的基金原始收益率。

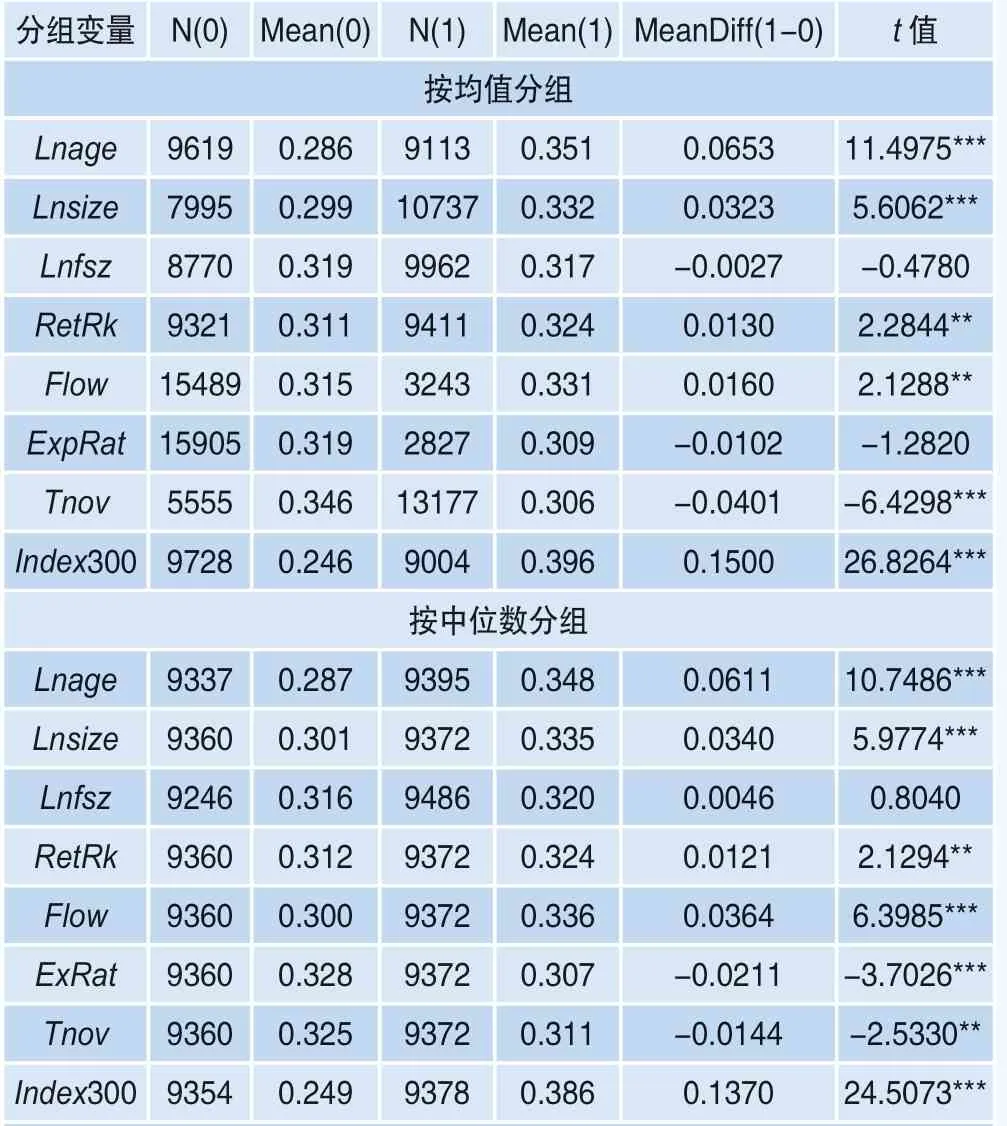

1.分组检验语调影响因素

首先将影响因素进行分组,以此来比较不同组别之间的语调指标差异。表12分别依据影响因素的均值与中位数进行分组,高于均值(中位数)划分为一组,赋值为1,低于均值(中位数)则为另一组,赋值为0。对所有影响因素均进行上述处理,并对两组之间的净正面语调进行t检验。结果表明,依据均值分组后,除家族基金规模与费用率两组之间差异不显著外,其余变量均较为显著。而依据中位数分组后,除家族基金规模两组之间差异不显著外,其余变量均较为显著。由此可见,基金经理语调受基金基本特征、业绩、市场情绪等因素的影响。

表12 分组t检验

2.语调影响因素回归结果

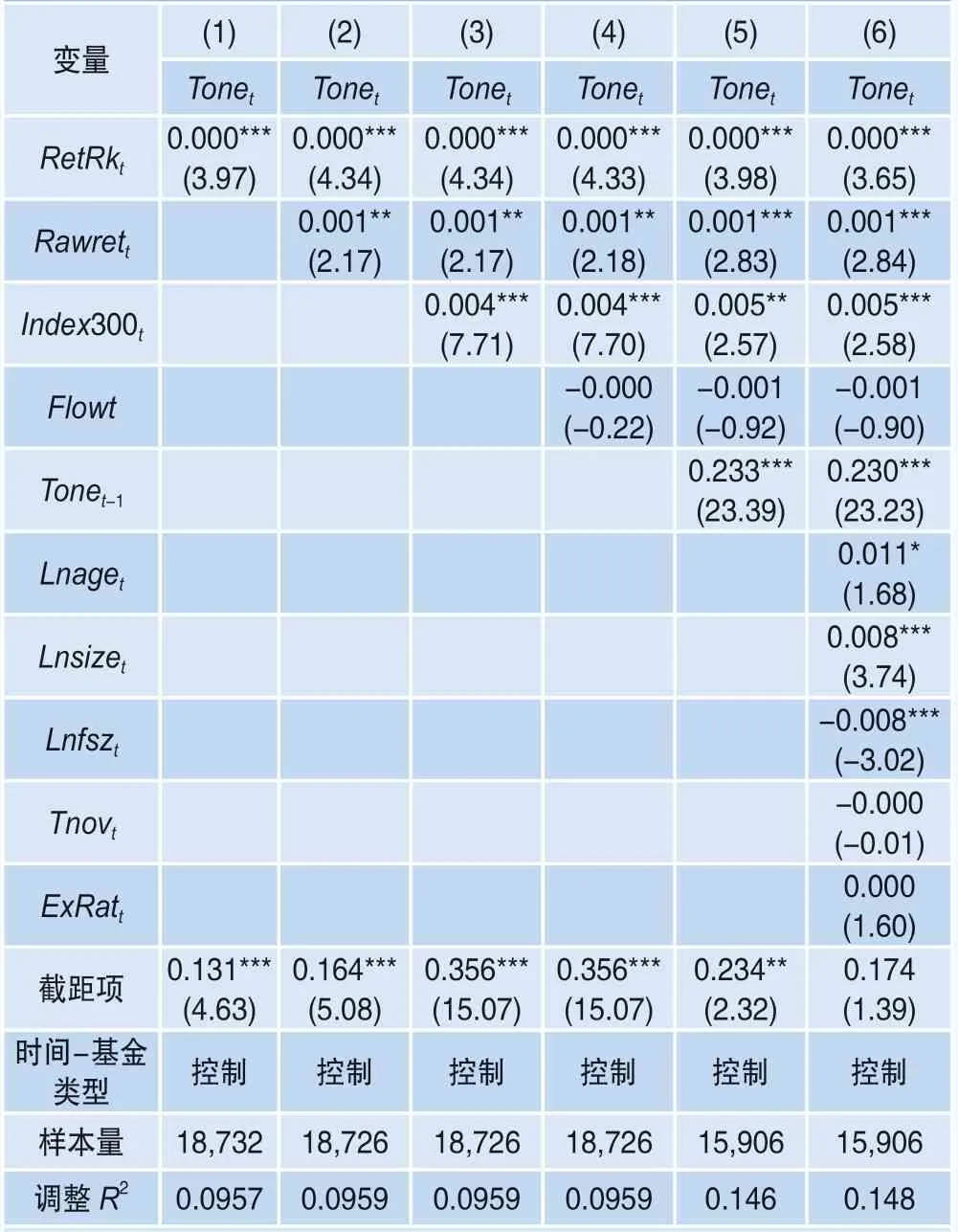

表13显示了基金经理语调与其影响因素的回归结果。第(1)列为基金经理语调与基金经理当期业绩排名之间的关系,第(2)列为基金经理语调与基金经理当期业绩排名及基金原始收益率的回归结果。结果表明,基金经理业绩排名越高,原始收益率越高,其业绩压力越小,则其对未来市场走势倾向发表更为积极的看法。第(3)列加入市场指数收益率作为市场情绪的代理变量,第(4)列加入当期资金净流入指标,回归结果显示基金经理的语调与沪深300指数增长率显著正相关,而与当期资金净流入无显著关系,这表明基金经理语调受市场情绪的显著正向影响。同时,这在一定程度上表明基金经理语调是其对未来市场情况的真实预测,而不是为了吸引投资者资金流入而被迫发表更积极的语调。第(5)列加入了基金经理的前一期语调指标,基金经理的当期语调与前一期语调显著正相关,表明基金经理语调具有一定的惯性。第(6)列进一步加入基金特征的其他相关指标,结果显示基金经理语调与基金规模及成立时间显著正相关,这表明基金经理在对未来进行预测时会受到基金的基本特征影响。基金的规模越大,成立时间越长,那么其语调也会越积极。

表13 基金经理语调的影响因素

(五)稳健性检验

1.更换语调计算方式

为检验结果的稳健性,本文使用第二类语调计算方式((积极词汇计数-消极词汇计数)/总文本词数)重新对结果进行检验。度量公式如下:

表14与表15回归结果表明,基金经理语调与其下一期持股比例、系统性风险承担呈正显著关系。同时,其语调与其下一期择时能力呈现出正显著关系,而与选股能力与超额收益则无显著关系。这与主回归结论无异。

表14 基金经理语调与投资行为

表15 基金经理语调与业绩

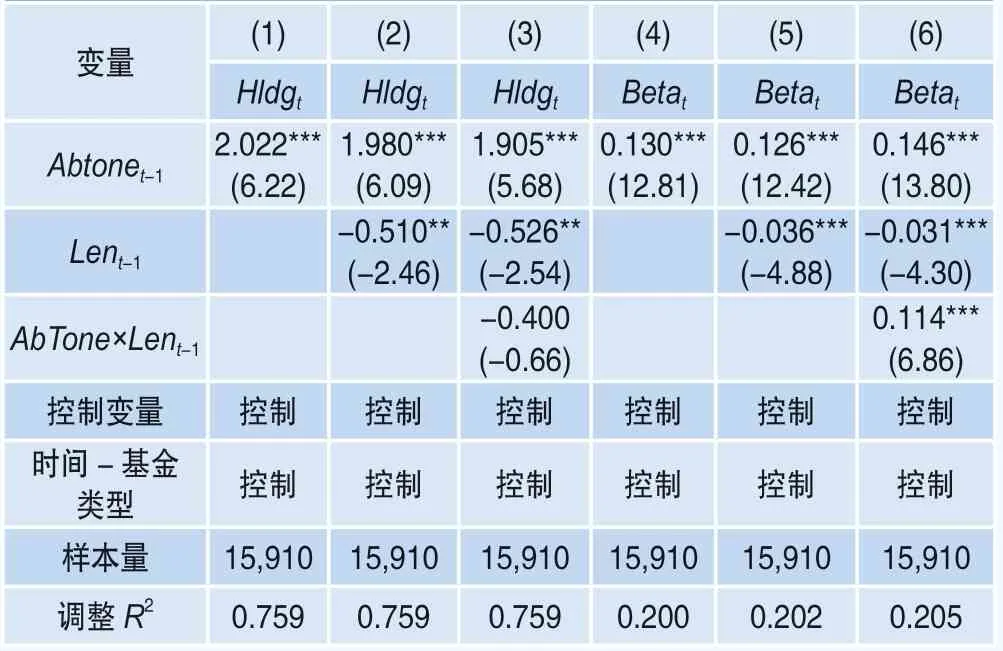

2.构建超额语调指标

由于基金经理语调指标是依据“展望”文本内容进行计算,而“展望”中基金经理展露的积极与消极特征既可能包含对过去或当前市场的总结,也包含对未来市场的预期。对过去或当前市场的总结相关情绪在一定程度上较为客观,基金经理之间情绪一致的可能性较大。为检验结果的稳健性,构建超额语调(Abtone)指标进一步表征基金经理的异质心理特征。计算公式如下:

表16与表17结果与主回归结果并无差异。基金经理超额语调与其下一期持股比例、系统性风险承担呈正显著关系。同时,超额语调与其下一期择时能力呈现出正显著关系,而与选股能力与超额收益则无显著关系。上述研究结果充分表明基金经理语调更多代表的是其对于未来的预期,增强了本文结果的可信性。

表16 基金经理超额语调与投资行为

表17 基金经理超额语调与业绩

五、总结

大量文献表明基金经理的个人特征对其行为与绩效具有显著影响,然而目前对基金经理个人心理预期如何影响基金绩效的研究都是通过投资组合间接度量的,罕有文献关注如何直接度量基金经理心理特征。随着文本分析在会计与金融领域的深入应用,众多研究表明语调具有信息含量,而语调分析在中文环境中也具有一定的适用性。本文基于国内基金的文本信息,每半年作为一个观测期,检验基金经理心理预期与其投资行为之间的关系。本文研究发现,基金经理的投资行为受其语调显著影响,若他们对市场未来情况看法越积极,那么该基金经理对于股票的持仓比例将会上升,同时其愿意承担越高的系统性风险。在业绩方面,基金经理语调与超额收益及选股能力之间没有显著关系,而与基金经理的择时能力显著正相关。将语调还原为乐观与悲观情绪进行检验,发现基金经理乐观情绪与其下一期持股比例及承担系统性风险显著正相关,悲观情绪则与其下一期持股比例及承担系统性风险显著负相关。进一步研究发现,基金经理的语调受当期基金特征、业绩及市场情绪的影响。这些结果表明基金公开披露的文本所包含的基金经理语调信息能够反映基金经理的情绪与态度等心理特征,同时语调与基金经理的投资行为及业绩之间存在内在联系。

本文基于文本分析技术中的词袋方法,对国内基金披露的半年报及年报中的文字信息进行分析,将国内基金经理行为的研究视角拓宽到非量化信息,直接扩展了中国基金经理心理与行为的研究方法。同时,本文尝试通过基金公开披露文本构建语调指标,直接度量基金经理心理特征并发现基金经理的投资行为与其披露的文本信息之间显著相关,这表明基金相关的非量化信息具有一定研究前景。此外,本文研究结果在实践上为投资者更加深入地判断基金经理的能力与投资行为提供了依据。但目前本文使用传统的语调指标来度量基金经理的心理预期特征仍然是初步尝试,采用的文本分析方法较为传统,如何提高分词准确性及准确度量每个情绪词汇的强度值得深入研究。 ■

猜你喜欢

求学·文科版(2019年4期)2019-04-24

求学·理科版(2019年4期)2019-04-24

神州·时代艺术(2017年9期)2017-11-14

第二课堂(课外活动版)(2015年5期)2015-10-21

语文教学与研究(教研天地)(2015年8期)2015-08-19

小学教学研究·新小读者(2014年3期)2014-02-19

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

视野(2009年13期)2009-08-28

投资与理财(2009年15期)2009-08-22