腐败、媒体关注与权益资本成本

2021-08-23 03:08肖作平周婧霏

证券市场导报 2021年8期

肖作平 周婧霏

(杭州电子科技大学会计学院,浙江 杭州 310018)

一、引言

权益资本成本是现代财务理论历久弥新的研究难题之一,至今仍备受财务经济学家的关注。权益资本成本是公司在资本市场利用股权融资而付出的代价,也是投资者对其投资所要求的机会成本,在一定程度上体现投资者对公司未来发展前景的信心,属于管理者和股东都极为关注的指标。正如Francis et al.(2004)[9]指出的,权益资本成本议题研究非常重要,因为权益资本成本是衡量投资者如何看待投资一家公司的风险和回报的综合指标。它也是市场对公司未来现金流的内部收益率(或折现率),决定了公司当前的市场价值。权益资本成本是根据市场对公司风险的感知而要求的必要回报率。研究表明,有效的公司治理,尤其是严格的披露标准,通过减缓信息不对称和代理问题能有效降低权益资本成本(Hail and Leuz, 2006)[13]。然而,腐败1和媒体关注影响着公司活动的很多方面,尤其是信息环境和公司治理等。具体而言,信息不对称和代理冲突往往会受到社会和不成文规范的影响。中国存在特殊的制度背景,如薄弱的法律体系、政治化的制度安排以及寻租交易等,这可能会造成中国面临严重不透明的信息环境问题,缺乏鼓励良好治理、高质量财务报告和透明信息环境的制度安排(Piotroski and Wong,2012)[19]。腐败会导致信息不对称和代理问题,扭曲资源配置,增大投资不确定性,损害投资者的积极性和信心,进而提高权益资本成本。

中国特殊的政治制度和商业文化对腐败产生巨大影响。如图1所示,根据透明国际发布的数据,中国的腐败感知指数(CPI)(10分制,CPI越低,越腐败)在1995年是2.2分,居于41个接受调查国家的第40位;中国的腐败感知指数(CPI)(2012年之后CPI为100分制)在2019年是41分,居于180个接受调查国家的第80位。中国的腐败现象由来已久,但现已成为重大的治理挑战。2012年,习近平总书记指出,腐败如果得不到遏制,将“摧毁党和国家”,并发起一场大规模的反腐败运动。与西方发达国家不同,中国的腐败更加严重,威胁着未来的经济发展,甚至损害公众对中国共产党执政能力的信心(Wedeman,2012)[22]。腐败是中国公众密切关注的热点问题,严重弱化法律约束力,导致营商环境恶化,对经济高质量发展产生不利影响。腐败是发展中国家和转轨经济体普遍面临的一个严峻问题,成为阻碍经济整体发展的重要因素,引起经济学家和政策制定者的广泛关注(Bardhan,1997;Gründler and Potrafke,2019)[1][12]。然而,这些文献集中于宏观层面研究腐败的成因和后果,在微观层面把腐败与公司层面的财务行为联系起来的文献十分有限,尤其是权益资本成本。如Chen et al.(2018)[4]指出的,腐败影响公司内部人决策,严重损害投资者利益,引发资本市场动荡,甚至不利于整个社会经济的发展。腐败所引起的潜在风险破坏力较强、牵涉范围广,被视为资本市场的一大痼疾。这会破坏市场机制和商业体系,加剧市场摩擦(如信息不对称和代理冲突),降低资源配置效率,增加投资不确定性,损害投资者信心,从而影响权益资本成本。因此,本文将解答“腐败作为制度环境的一个重要维度,是否会影响权益资本成本”这个基本命题,使得研究腐败与权益资本成本之间的关系转向更为现实的视角。

图1 中国腐败感知指数(CPI)及全球排名

同时,随着信息时代的到来,报纸、电视、网络等媒体已经成为社会公众搜集信息的主要渠道。作为资本市场的主要信息中介,媒体在公司财务行为中扮演着重要角色。然而,媒体关注是否可以抑制腐败的滋生,缓解其背后蕴藏的市场冲击,起到治理效应?现有文献对其基本持支持观点。在正式制度之外,媒体对提高公司治理水平、加强社会监督力度以及打造良好的宏观治理环境发挥着举足轻重的作用。西方发达国家通常拥有相对完善的法律制度和自由的媒体环境,这有助于构建法律制度和非正式制度(媒体关注)之间的良性互动关系。但是,由于制度的差异,能够解释西方发达国家财务行为的理论可能并不适用于发展中国家,非正式制度(媒体关注)与法律制度常常表现出明显的替代关系(权小锋和吴世农,2012)[30],从而保证金融交易顺利进行。在经济转型时期的中国,经济和市场制度正趋于自由化和成熟化,存在制度动荡与空洞的可能性。信息不对称和代理冲突造成的市场摩擦,容易形成交易双方的壁垒。媒体关注被视为能克服制度缺陷的一种替代机制,通过多种途径为公司赢得市场优势。媒体关注作为信息传播的一种有效途径,能够提高信息流动性,改善信息环境。此外,媒体关注所引发的舆论压力会惩罚交易成员的越轨行为,提升公司治理水平,有力保障投资者的相关权益。因此,媒体关注可以减少市场摩擦(如信息不对称和代理冲突),增强投资者信心,降低权益资本成本。由此可见,以中国为代表的新兴市场国家,公司财务理论的确需要持续不断地借鉴和吸收除法律制度以外的非正式制度理论才能得到更好的发展。据此,本文拟结合中国制度背景,研究腐败作为制度环境的一个重要维度,是否会影响权益资本成本,并把可能降低权益资本成本的非正式制度(媒体关注)纳入研究框架,探讨媒体关注是否会影响腐败与权益资本成本之间的关系。此外,考虑到产权的异质性,将进一步研究腐败、媒体关注与权益资本成本之间的关系在国有企业与民营企业中是否有所区别。

本文的学术贡献主要体现在以下两方面:第一,腐败可被视为制度缺陷的重要特征之一,探索腐败对权益资本成本的影响,为研究制度环境影响权益资本成本提供新颖、独特的研究角度,丰富中国背景下权益资本成本影响因素的研究文献。目前大多数文献集中于法律等正式制度与权益资本成本之间的关系,鲜有文献以制度环境中的腐败问题为视角深入研究腐败与权益资本成本之间的关系,从而凸显腐败问题的研究价值。第二,将非正式制度的热点即媒体关注纳入研究框架,拓展和深化媒体关注影响腐败与权益资本成本之间的关系研究。现有文献是分别考察媒体关注与腐败、媒体关注与权益资本成本之间的关系,而未关注到腐败与媒体关注的交互效应。然而,腐败与媒体关注的交互效应至关重要,因为这有利于帮助人们认识到腐败与权益资本成本之间的关系会随着媒体关注的介入而变化。如果忽视这一重要的交互效应,人们将无法深刻把握和理解腐败和媒体关注对权益资本成本的作用。

二、理论分析与研究假设

本文以信息不对称和代理问题等市场摩擦为切入点,理论推演腐败、媒体关注与权益资本成本之间的关系,提出相关的研究假设。

(一)腐败与权益资本成本

腐败对经济发展的影响存在两种对立的假说:一是“砂光轮假说”2,二是“润滑轮假说”3。“砂光轮假说”得到更多实证研究的强有力支持,即腐败对经济发展是低效率的,它可能导致投资的扭曲和资源的错误分配。腐败是政府官员利用公共职权谋取私利的行为,且在相对薄弱的法制环境下更为严重。由于法律条文的缺陷和漏洞为政府官员寻求租金收益创造条件,政府官员利用法律赋予的自由裁量权为当地公司设立更多的经济管制,借此收受更多的贿赂,造成公司面临较高的政治风险和更大的投资不确定性,进而导致投资者对位于高度腐败地区的公司要求风险溢价的可能性加大(Pastor and Veronesi,2012)[18]。政府和潜在政治力量采取的寻租行为折射出政策的不确定性和相关政策对未来商业环境的潜在影响。然而,不确定性是政治风险影响金融市场的主要渠道。政治风险会使公司面临更多不确定的未来现金流(Liu et al.,2017)[15],增大投资者对公司风险的评估,导致权益资本成本上升。

腐败会加剧公司内部人与外部投资者之间的代理冲突和信息不对称,从而提高外部投资者对公司预期的回报率。政府官员可能有强烈的政治动机与当地企业合谋进行租金分流,或者利用监管威胁和有针对性的征税手段索取贿赂,加剧代理问题。同时,腐败会破坏法律的执行(Debacker et al.,2015)[6],为当地公司主动提供法律庇护,降低处罚的可能性和成本,严重削弱法律对投资者的保护,则内部人更倾向于将资源用于自身利益最大化,而不是追求股东财富最大化。再者,Shleifer and Vishny(1993)[21]从政治视角表明,更高水平的腐败会导致外部投资者和被投资公司之间更为严重的信息不对称,从而引起经典的逆向选择问题。腐败会促使内部人利用财务信息隐藏公司的不当行为,降低信息披露的透明性,损害公司财务报告质量(Chen et al.,2020)[3]。一方面是腐败可能会使公司面临更多的政治不确定性和审查的可能性,担心政治审查的公司会选择减少或混淆其对外披露的信息来隐藏与腐败官员的交易行为,加剧信息不对称;另一方面是在腐败越严重的地区,公司内部人在腐败官员的庇护下更有可能利用信息不对称进行盈余管理、会计欺诈和内幕交易等不当行为。高估的公司业绩可能掩盖腐败交易和其他不良的公司内部行为,但反过来又会导致更大的信息不透明性。因此,在腐败程度越高的地区,公司所面临的代理问题和信息不对称越严重,那么权益资本成本会越高。据此,本文提出以下假设:

H1:腐败程度越高,权益资本成本越高。

(二)腐败、媒体关注与权益资本成本

在不完美的资本市场上,信息不对称和代理问题等市场摩擦是导致权益资本成本居高不下的重要原因。具体而言,市场摩擦(如信息不对称和代理问题)会降低金融市场的流动性,增加投资者对于未来投资预判的不确定性,造成公司难以获取权益融资,以高昂的资本成本换取资金注入(Ferris et al.,2017)[8]。经典的公司财务理论对其研究较为关注正式制度的影响,对非正式制度考虑不足。媒体关注作为非正式制度,对法律等正式制度实质上起到替代作用。腐败会破坏市场规则和制度约束,加剧信息不对称和代理冲突等市场摩擦,影响金融市场对风险资产合理定价的能力。然而,媒体作为资本市场的主要信息中介和重要监管者,能够利用信息传播和压力等机制促使公司遵守市场规则,缓解信息不对称和代理冲突,进而影响腐败与权益资本成本之间的关系。

首先,媒体的信息传播功能有助于获取广泛的信息,及时披露有关腐败交易等内部消息,促使信息环境更加透明,缓解信息不对称。在相关信息得到公开传播之前,获取内部信息的难度和成本促使信息不对称普遍存在于资本市场。一方面是由于贿赂合约具有天然的保密性,向政府官员行贿的公司通常会容易隐藏与腐败交易相关的消息;另一方面是考虑到高额的贿赂金额会大幅减少现金流,那么公司管理层在地方政府的保护下更有可能进行机会主义行为来掩盖公司真实的经济效益。而媒体作为主要的信息机构,其对公司的各类报道构成市场公开信息的重要组成部分,会显著降低信息不对称(Bushee et al.,2010;肖作平和黄璜,2013)[2][33]。媒体通过专业的信息挖掘能力与高效的信息传播优势会大幅增加更多的内部消息被暴露的可能性,况且官商勾结等腐败现象往往是公众关注的热点问题,容易引起社会各方的注意,会促使媒体更有动机去敏锐捕捉与之相关的消息来增加曝光度。因此,媒体关注通过信息传播会在一定程度上降低公司隐瞒与政府官员进行腐败交易等相关坏消息的动机,增强投资者信心,进而减缓腐败与权益资本成本之间的正相关关系。

其次,媒体能利用舆论压力促使政府工作公开,推动政府善治,抑制政府官员的寻租行为,有助于提高资源的市场流动性。腐败交易本质上是政府官员与公司协商博弈的结果,政府官员会为持续获取最大化的租金收益,随意增设各种经济管制,降低稀缺资源的流动性,导致公司面临潜在的政治风险,阻碍其未来发展。而媒体的“聚光灯”通过向政府部门进行持续的问责来增强政府透明度(张琦和吕敏康,2015)[36],从源头上预防和治理腐败,有助于加速构建公平的市场竞争环境,使公司可以利用正当的程序且凭借自身实力来分配到更多的市场资源,进而可能会减少公司通过腐败交易获取所需资源的不确定性,降低政治风险所带来的危害,有利于公司长期稳定发展,增强投资者对其投资的信心。因此,媒体关注利用压力机制能增强政务流程的规范性,抵御腐败的潜在风险,促使公司公平获取到更多的市场资源,进而削弱腐败与权益资本成本之间的正相关关系。

最后,媒体关注作为非正式制度,会弥补公司内部治理机制存在的缺陷,减少腐败交易发生的可能性,促使公司聚焦于自身的经营管理,打造未来发展蓝图。腐败会促使内部人进行损害投资者利益的不当行为,加剧公司内外部之间的代理冲突。然而,媒体作为资本市场的外部监管者能够利用信息等资源优势直接对公司进行监管,有效促使其建立完善的内控治理机制(Qi et al.,2014;Gao et al.,2020)[20][10],遏制公司内部人在腐败官员的庇护下进行利益输送和掩盖藏匿等行为。再者,媒体报道容易引起利益相关者的注意,间接增强其他外部监管机制的作用,加大违规问题被识别的概率,尤其是监管机构的介入可能使公司面临监管调查和诉讼风险(Dai et al.,2015;周开国等,2016)[5][37]。那么,对媒体关注度较高的公司而言,管理者不太会冒险采取损害股东价值的不当行为,进而能够减少代理问题,提高公司治理水平。与此同时,良好的公司治理环境能够激励公司提高生产效率,形成强有力的竞争优势,增强投资者信心,从而减缓腐败与权益资本成本之间的正相关关系。据此,本文提出以下假设:

H2:媒体关注度越高,腐败对权益资本成本的影响越弱。

三、研究设计

(一)数据来源和样本选择

本文选取2008―2017年中国全部A股上市公司为初始样本,主要数据来源于国泰安数据库(CSMAR),现金股利的数据来自于万得数据库(WIND),媒体关注的数据来源于中国研究数据服务平台(CNRDS)。各地区的腐败数据是从历年的《中国检察年鉴》中各省级检察院检察长向其对应省级人民代表大会报告的内容中手工收集的,主要是各地区当年立案侦查的贪污、贿赂等职务犯罪案件;公职人员数量是采用《中国统计年鉴》中公共管理、社会保障和社会组织城镇单位就业人员来近似替代。经过如下规则进行数据筛选:(1)剔除ST类公司;(2)剔除金融类公司;(3)剔除资产负债率大于1的样本;(4)剔除资产净利率小于0的样本;(5)剔除相关财务数据缺失的样本;最终得到11873个观测值。另外,为尽可能地规避异常值的影响,本文对所有连续变量在上下1%进行缩尾(winsorize)处理。

(二)变量设计

1.被解释变量:权益资本成本

学者们对权益资本成本的度量模型至今尚未取得一致共识。目前对权益资本成本的度量模型研究主要沿着市场的预期收益率和公司的预期收益折现率两个路径开展,分为事后估计法和事前估计法。事后估计法是采用已实现的事后收益率来测度权益资本成本,得出的是事后资本成本,主要方法有资本资产定价模型、套利定价模型和三因素模型等。事前估计法是以现金流贴现或剩余收益估值模型的事前期望回报率,利用未来现金流的折现值等于当期价格的内含报酬率来估计权益资本成本,推导的是事前权益资本成本,主要方法有Gordon增长模型、CT模型、GLS模型、ES模型和OJ模型等。然而,由于资本市场并不是完全有效,事后估计法通常会因为资本市场中各种随机干扰而导致数据包含过多噪音。而且与其相比,事前估计法能较好地控制现金流和潜在的成长性,更好地度量预期收益。因此,事前权益资本成本能更好地度量权益资本成本,其逐渐成为权益资本成本度量模型的主流。Gode and Mohanram(2010)[11]发现OJ模型能够较好地反映市场风险溢价水平,且对模型测算的限制条件更少。毛新述等(2012)[28]认为相比于其他模型,ES模型中的PEG模型和MPEG模型可以有效反映出各风险因素的影响,更适用于测算中国背景下的权益资本成本。因此,为减少度量误差,本文选用PEG模型、MPEG模型和OJ模型来测算权益资本成本。

首先,采用Easton(2004)[7]提出的PEG模型,其模型如下:

其次,当PEG模型放松DPSt+1=0的假设条件,可得到MPEG模型,其模型如下:

再次,采用Ohlson and Juettner-Nauroth(2005)[17]提出的OJ模型(他们认为股票价格与未来一期的每股期望收益、每股收益的短期增长率、每股收益的长期增长率以及资本成本有关),设定模型如下:

其中,Re为以第t期的信息为基础得到的权益资本成本,其代表在PEG模型、MPEG模型以及OJ模型计算下的权益资本成本(Re_PEG、Re_MPEG和Re_OJ);Pt为第t期的每股股价;EPSt+m为第t+m期的预期每股收益;DPSt+m为第t+m期的预期每股股利,由EPSt+m×K计算得出,K选取目标年份的过去三年的平均股利支付率;长期增长率(γ-1)是指在相当长时期内整体经济的平均增长率,根据以往研究,使其为5%。上述模型的内在假设都是建立在EPSt+1>0和EPSt+2>0,所以舍弃未来一期和二期的每股收益预测为负的样本。

上述模型中的核心变量是未来的预测盈余,它直接关系到模型估计的精准度。通常情况下,国外研究会使用分析师的预测盈余数据,但由于中国资本市场起步较晚,分析师预测数据尚不全面,若直接使用中国分析师的预测盈余数据来估计,会导致实际可用的样本量大大减少,使计算出来的事前权益资本成本产生较大的误差。为解决这个问题,Hou et al.(2012)[14]提出一种新模型来预测公司的未来盈余,发现其结果能够替代分析师预测的盈余,并且还可以减少个体分析师的预测偏差,可靠性更强。因此,为获得未来的预测盈余,本文主要参考Hou et al.(2012)[14]的做法,使用过去10年的数据进行Fama-Macbeth回归并且滚动计算所估计的参数,再代入模型进行预测。模型如下:

其中,Ei,t+τ为i公司第t+τ期扣除异常项目前的盈余,即营业利润;β0~β6为待估计参数;Ai,t为i公司第t期末的总资产;Di,t为i公司第t期支付的现金股利;DDi,t为是否支付现金股利的虚拟变量(支付时取1,否则取0);NEi,t为盈余是否为负的虚拟变量(盈余为负时取1,否则取0);ACi,t为总应计项目,等于营业利润减去经营性现金净流量;εi,t+τ为随机误差项。

2.解释变量:腐败和媒体关注

腐败由于其本质为非法行为带有较强隐蔽性的特点,难以被外界察觉。因此,能否有效度量腐败是现有研究所关注的重点和难点问题。国内外对腐败的度量主要有两种路径:一种是利用主观评价量级构建腐败指标,如腐败感知指数、行贿指数、腐败控制指数和企业调查等;另一种是采用相关客观数据量化腐败程度,如各地区企业发生的关系性支出、接待政府官员所花费的时间和司法部门发布的腐败案件数等。基于主观感知度量的腐败指标多数是应用于跨国的比较研究,并且由于腐败交易具有天然的保密性,受访者有时并不会真实汇报腐败行为,导致其衡量各地区腐败程度的准确性存在较大偏差。为应对此问题,客观数据成为新的选择。其中,参考现有的文献(何轩等,2016)[25],本文采用每万名公职人员中职务犯罪的立案数作为各地区腐败程度的衡量指标,因为该指标是目前较为合理的客观反映中国各省份腐败程度的数据。然而,这一指标本身存在一些质疑。一是职务犯罪的立案数量只反映暴露的腐败活动,而其行为在更加腐败的地区被立案的可能性反而更小,这表明各地区可能会存在选择性执法的现象。但聂辉华等(2014)[29]认为各省级检察机关隶属于中央与地方共同领导,并且中央领导在其中占据主导地位,因此,各省份的反腐败力度存在明显且持续的差异在中国的国情背景下并不具有充分的合理性。二是职务犯罪的立案数与各地区检察机关的反腐投入程度存在很大的相关性,在一定数量的腐败行为下,检察机关对反腐投入的积极性越高,职务犯罪被查处的概率也会越高。但Nie and Jia(2011)[16]认为职务犯罪的立案数是反腐力度的代理变量,用于反腐的公检司法支出应该与其正相关,而实证表明结论是正好相反,这从侧面印证将职务犯罪的立案数作为测度各地区腐败程度的可靠性。据此,本文选取每万名公职人员中职务犯罪的立案数来近似刻画各地区的腐败程度。

关于媒体关注度,目前学者们主要有两种度量方法:一种是采取代表性的纸质报刊中涉及该公司的报道次数来衡量公司被媒体关注的程度,另一种则是通过互联网的搜索引擎对公司的网络新闻报道进行检索来反映。然而,在互联网高度普及的信息时代,纸质报刊由于需要投入较高的生产成本和耗费较长的传播时间等因素而惨遭网络的淘汰,造成其覆盖公众的范围十分有限的局面。随着网络技术的迅速发展,传统媒体已经开始退出历史舞台,新媒体逐渐进入公众视野且发展势头不容小觑,其越来越受到社会公众的广泛关注,对资本市场发挥更为重大的影响。因此,参考罗进辉和杜兴强(2014)[27]的研究,本文将媒体关注界定为网络媒体关注度,即针对每家上市公司的网络媒体报道总数加1后取自然对数。其原始数据主要来源于中国20家主流网络财经媒体的新闻报道,比如东方财富网、凤凰财经以及财经网等。这20家网络财经媒体不仅在财经新闻报道数据和质量上属于国内前列,而且也是投资者经常浏览和关注的财经网站,其报道的新闻具有重要价值。

3.控制变量

参考Hail and Leuz(2006)[13]、陈峻等(2015)[23]等研究,本文将公司规模(Size)、资产负债率(Lev)、资产净利率(Roa)、销售增长率(Growth)、账面市值比(BM)、贝塔系数(Beta)、换手率(Tnov)等作为模型的控制变量。此外,本文还设置行业和年度虚拟变量,以控制行业和宏观经济对权益资本成本的影响。主要变量的相关定义见表1。

表1 变量定义

(三)实证模型设计

为了检验腐败对权益资本成本的影响,本文构建模型(1):

为了检验腐败与权益资本成本之间的关系是否受到媒体关注的影响,本文在模型(1)的基础上加入媒体关注以及腐败和媒体关注的交互项构建模型(2):

其中,i为第i家样本公司,t为第t期;α为截距项;β1~β3为回归系数;γ、λ、η为回归系数向量;μ为随机误差项。Re为分别在PEG模型、MPEG模型和OJ模型计算下的权益资本成本(Re_PEG、Re_MPEG和Re_OJ);Corrpt为腐败的代理变量;Media为媒体关注的代理变量;Corrpt×Media为腐败和媒体关注的交互项;Controls为控制变量;Indus、Year分别为行业和年度固定效应。其他变量的具体定义见表1。

四、实证结果与分析

(一)描述性统计分析

表2为主要变量的描述性统计结果。从中可见,基于PEG模型、MPEG模型和OJ模型计算的权益资本成本(Re_PEG、Re_MPEG和Re_OJ)的均值分别为8.85%、9.54%和11.38%,标准差分别是0.0354、0.0382和0.0392。这三种估计模型的描述性结果比较相近,说明中国目前的权益资本成本基本维持在10%左右,但各上市公司之间的权益资本成本存在一定的差异。腐败(Corrpt)的均值为22.2750,说明中国每万名公职人员所涉及的职务犯罪案件每年平均多达22宗;其最大值为46.3490,最小值为8.2014,说明各地区的腐败程度存在较大的差异。媒体关注度(Media)的均值为3.4193,中位数为3.3322,高于徐莉萍等(2011)[34]的发现,反映出媒体的数量和形式与以往相比变得更加丰富,对公司信息覆盖的范围可能更为广泛;同时,其标准差为1.1842,说明不同公司受到的媒体关注程度存在较大差异。此外,其他变量的描述性统计结果也与已有文献基本一致,说明研究样本分布较为合理。

表2 主要变量的描述性统计结果

(二)多元回归分析

对于被解释变量为连续变量的相关研究而言,目前主要的回归方法有混合OLS模型、固定效应模型和随机效应模型。本文通过对F统计量、LM统计量和Hausman统计量进行相应检验,根据其检验结果发现PEG模型、MPEG模型和OJ模型的研究样本均适合采用固定效应模型进行回归(由于篇幅限制,上述检验结果不予列示)。由此,本文采用面板数据的固定效应模型进行相关回归。

1.腐败与权益资本成本

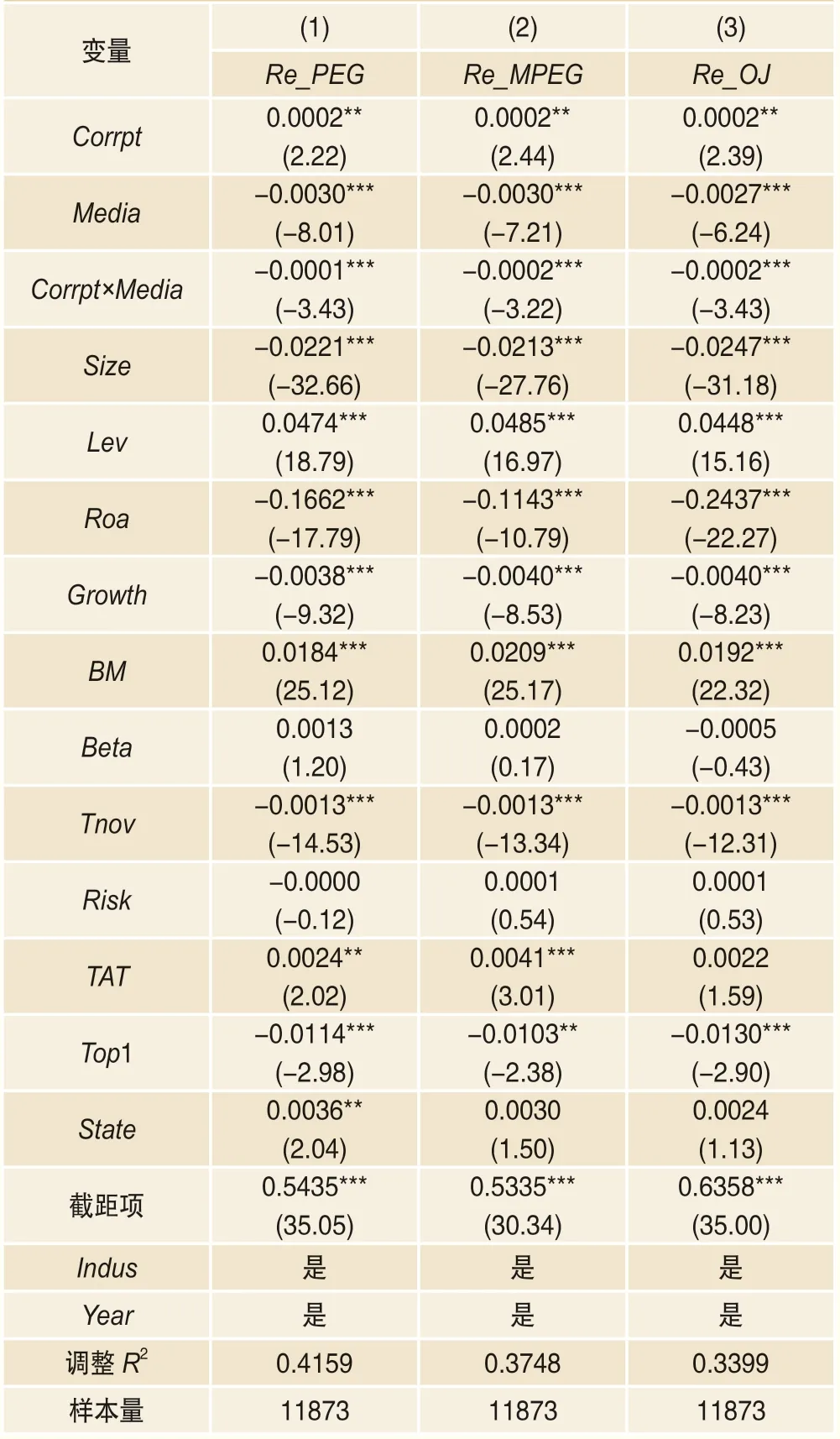

表3列示对假设H1的回归结果,检验腐败对权益资本成本的影响,其中第(1)~(3)列的被解释变量分别是Re_PEG、Re_MPEG和Re_OJ。由表3可见,腐败的系数均在5%水平下显著为正,说明腐败会显著提高权益资本成本,即腐败程度越高,位于该地区的公司权益资本成本越高,进而支持研究假设H1。

表3 腐败与权益资本成本

2.腐败、媒体关注与权益资本成本

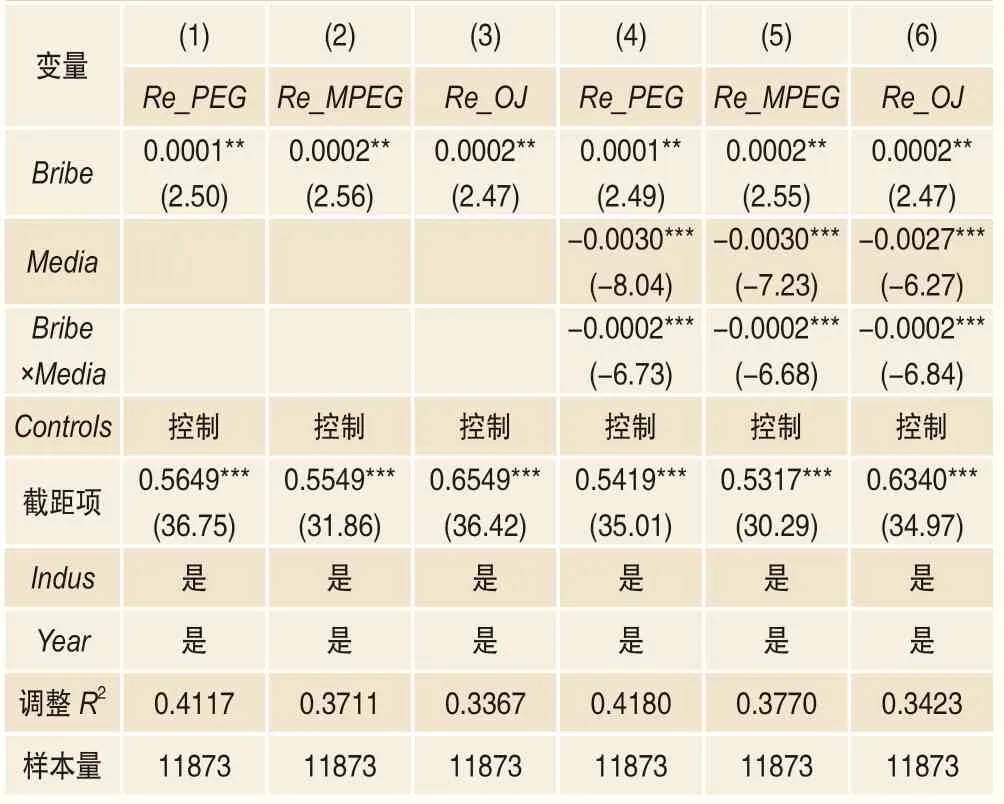

表4列示对假设H2的回归结果,检验媒体关注对腐败与权益资本成本之间关系的影响。从表4可见,腐败的系数均在5%水平下显著为正,而媒体关注的系数均在1%水平下显著为负,其交互项的系数均在1%水平下显著为负,说明媒体关注会对腐败与权益资本成本之间的关系造成显著影响,即媒体关注度越高,腐败对权益资本成本的影响越弱。因此,上述回归结果反映出媒体关注会削弱腐败与权益资本成本之间的正相关关系,进而支持研究假设H2。

表4 腐败、媒体关注与权益资本成本

五、稳健性检验

前文的研究设计探讨了腐败、媒体关注与权益资本成本之间的关系,但研究设计有可能存在关键变量衡量误差、遗漏变量以及滞后性等内生性问题。为消除这些担忧和开展更为深入的研究,本文进行一系列稳健性检验:(1)替换主要变量的度量方法;(2)变更计量方法;(3)加入新的控制变量;(4)工具变量法;(5)滞后效应以及双重差分法;(6)异质性检验。

(一)替换主要变量的度量方法

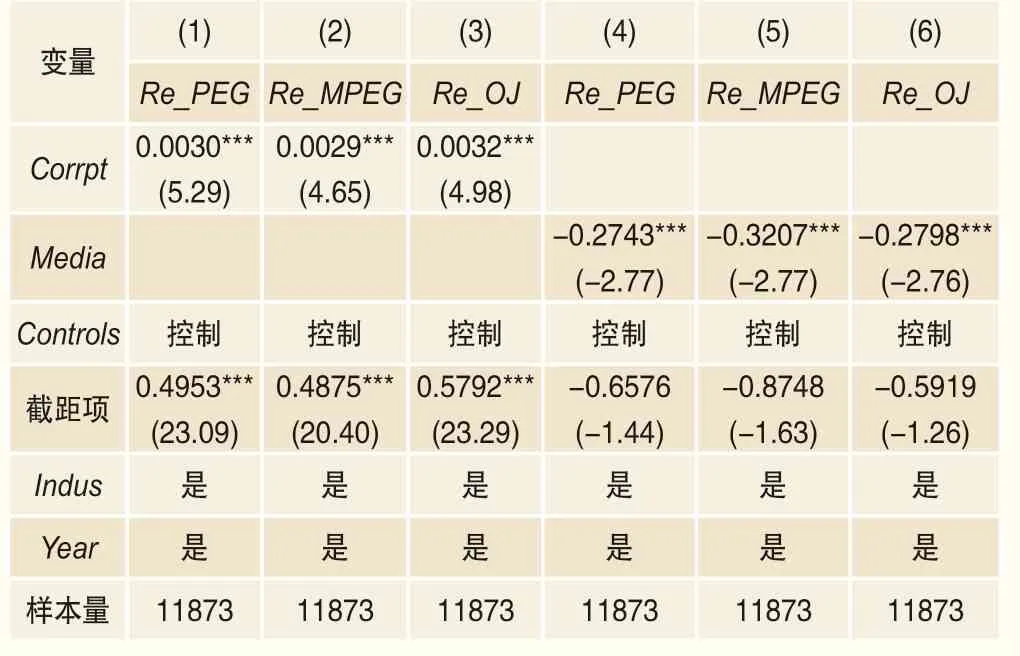

为进一步验证前文回归结果的稳健性,本文对主要变量(解释变量)进行替换。参考谷成等(2016)[24]的研究,本文使用各地区每万名公职人员的职务犯罪人数,记为Bribe。这主要是为更好地匹配口径而选取职务犯罪案件所涉及的官员人数来较为准确地衡量各地区的腐败程度。另外,借鉴卢文彬等(2014)[26]的研究,选取代表传统媒体的主流报纸对上市公司的报道总数加1后取自然对数作为媒体关注的替代指标(News)。其主要原因是报纸的关注度与网络的关注度具有高度的正相关关系,且相对于新媒体,公众认为报纸的公信力会更强。将上述替代指标代入研究模型,重新进行回归,结果如表5和表6所示。单变量的系数符号分别符合预期且均至少在5%水平下显著,而交互项的系数均在1%水平下显著为负。该回归结果与原有分析保持一致,表明前文结果的稳健性较强。

表5 腐败、媒体关注与权益资本成本:替换腐败的度量方法

表6 腐败、媒体关注与权益资本成本:替换媒体关注的度量方法

(二)变更计量方法

考虑到同一省份中不同企业的相关性造成的偏误,本文采用聚类在省份层面标准误的最小二乘法对研究模型进行回归,结果报告见表7。腐败的系数基本在10%水平下显著为正,而媒体关注的系数均在1%水平下显著为负,其交互项的系数依旧在1%水平下显著为负。这与前文的结论基本一致,进而保证研究结论的可靠性。

表7 腐败、媒体关注与权益资本成本:变更计量方法

(三)加入新的控制变量

由于近年来国家加大反腐力度可能会产生估计误差,参考何轩等(2016)[25]的做法,本文把滞后一期的地区公检司法支出占比作为国家常规反腐力度的代理变量放入研究模型以控制偏差。表8为加入新的控制变量后重新回归的结果。从中可见,单变量的系数符号分别符合预期且均至少在5%水平下显著,而其交互项的系数均在1%水平下显著为负。这说明在控制国家常规反腐力度的影响后,其结论仍不变,更增强研究结论的可信度。

表8 腐败、媒体关注与权益资本成本:加入新的控制变量

(四)工具变量法

本文认为,在研究腐败、媒体关注与权益资本成本的关系时,可能会由于量化腐败和媒体关注的数据偏差及遗漏其他的重要变量而导致结果与实际情况并不相符,即背后隐藏着急需解决的内生性问题。基于上述说明,考虑利用工具变量法来弱化这些内生性问题。借鉴姚耀军(2016)[35]、王健忠和高明华(2017)[31]等研究,以县域人口规模(各地区常住人口总数除以该地区所管辖的县级行政区域数量得到的比值)的自然对数和公职人员的平均工资(各地区的公共管理、社会保障和社会组织城镇单位就业人员平均工资)为腐败的工具变量;并且借鉴权小锋和吴世农(2012)[30]的研究,以非流通股比例为媒体关注的工具变量。本文选取的工具变量均符合外生性与相关性的约束条件,且通过工具变量法所要求的相关检验。表9报告工具变量法的结果,表明在考虑以上内生性问题后,研究结论并未改变,更进一步验证前文的结论。

表9 腐败、媒体关注与权益资本成本:工具变量法

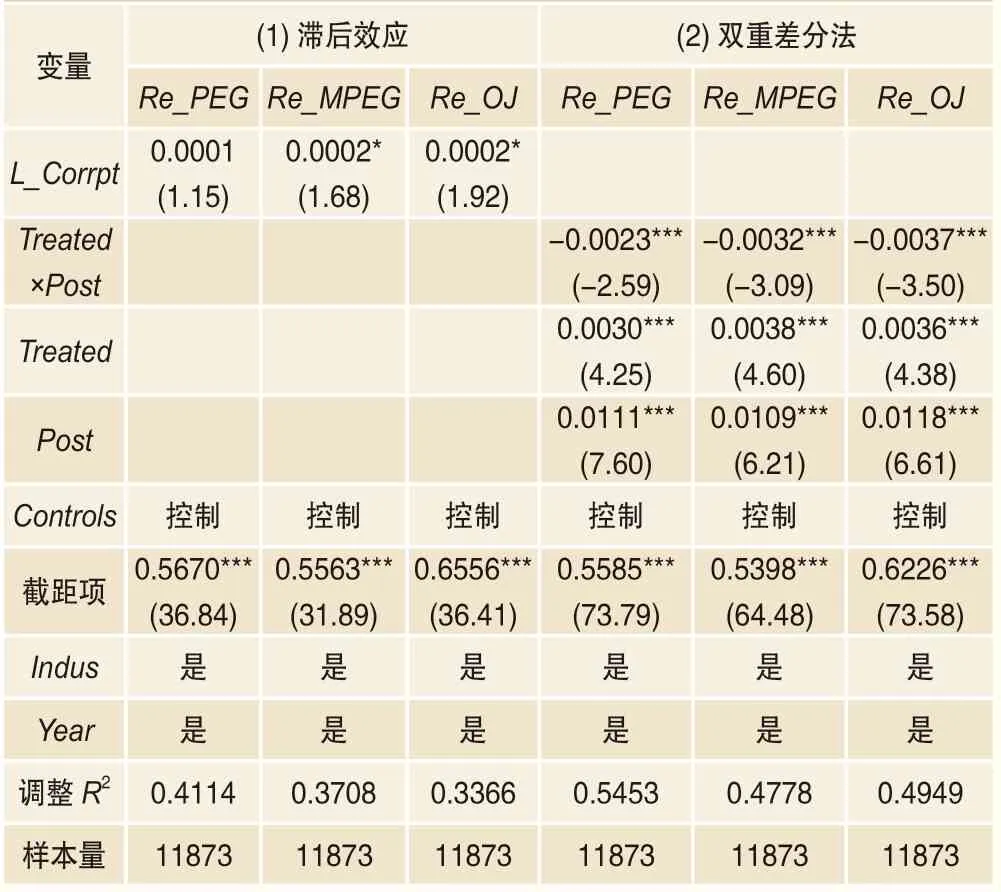

(五)滞后效应以及双重差分法

考虑到腐败对权益资本成本的影响可能存在一定程度的滞后性,本文将滞后一期的解释变量(腐败)放入模型(1)中,重新进行回归,结果如表10中(1)所示。腐败的系数基本在10%水平下显著为正,表明上述研究结论仍然稳健。与此同时,自党的“十八大”之后,中国政府开启大规模且高强度的反腐败斗争,以打击地方的腐败行为。为使上述研究结论更加稳健,参考王茂斌和孔东民(2016)[32]的做法,本文拟把“十八大”作为外生冲击事件,利用双重差分法检验这一重大政策冲击对公司权益资本成本的影响。“十八大”后开展高强度反腐败政策作为外生冲击事件,为准自然实验提供良好场景。2012年11月召开的“十八大”被认为是国家强力反腐败的起点,多位省部级高官在“十八大”后的落马也拉开了“打虎拍蝇”的序幕。据此,使用虚拟变量Post区分事件前后窗口期,事件后窗口和事件前窗口的值分别为1和0。由于党的“十八大”的召开时点处于2012年末,则选择2013年以后(包括2013年)作为事件后时间窗口(Post=1),2008―2012年为事件前时间窗口(Post=0)。同时,假设反腐败政策冲击对不同腐败程度的地区存在差异,则以各年度地区的腐败指标中位数划分为高腐败地区与低腐败地区,分别对应处理组(Treated=1)和控制组(Treated=0)。其检验结果如表10中(2)所示,交互项(Treated×Post)的系数均为负,且在1%水平下显著。这说明与位于低腐败地区的企业相比,反腐败斗争降低权益资本成本的积极效果在位于高腐败地区的企业中表现更突出。这在一定程度上反映出反腐败斗争的正面效应,并且从侧面支持本文结论。

表10 腐败与权益资本成本:滞后效应以及双重差分法

(六)异质性检验

不同产权性质的公司对媒体报道的反应程度是有所差别的,即相对于民营企业,国有企业受到媒体关注度的影响较小。一方面是国有企业的管理者是由政府任命和考核的,容易导致政府对其进行过多的行政干预,阻碍媒体发挥对市场秩序的维护作用;另一方面,国有企业的管理层在政府任命制度下会具有相对稳定的行政职位和薪酬待遇,可能意味着其薪酬业绩敏感度较低,削弱其对于经营管理的积极性,使其不能及时对媒体所触发的市场效应做出相应的调整。另外,与民营企业不同,国有企业并非仅仅追求经济利益,还注重承担政府对社会的责任。该定位意味着国有企业与政府天然存在密切联系,能在资源等各方面获取政府更多支持,减少其寻租可能性,进而削弱媒体对企业与政府进行腐败交易的影响。政府的“保护伞”可以为国有企业带来信用和资金的支持,在一定程度上能抵御媒体的市场效应。因此,国有企业受到媒体关注的冲击会小于民营企业。据此,参照以往研究,本文依据实际控制人的性质进行分组回归,将产权性质显示国有的划为国有企业,否则则划为民营企业。

分组回归结果如表11所示。在民营企业中,腐败与媒体关注的交互项系数均在1%水平下显著为负,而在国有企业中其系数并不显著,表明对民营企业而言,媒体关注度越高,腐败对权益资本成本的影响会越弱。这体现出国有企业依靠政府的庇护能在一定程度上缓解媒体所触发的市场效应,削弱媒体对腐败所引起的公司不当行为的监管作用。同时,国有企业特有的组织结构会导致管理层对媒体报道的反应存在时间差,难以迅速做出相关的应对措施来及时化解舆论压力。

表11 腐败、媒体关注与权益资本成本:异质性检验

六、结论

中国现阶段正处于反腐倡廉的潮流中,本文以社会热点——腐败问题为切入点,考察其对权益资本成本的影响。与此同时,伴随着新媒体的迅速发展,媒体作为信息中转站和秩序监管者正对资本市场发挥着至关重要的影响。据此,本文将媒体关注纳入腐败与权益资本成本的研究框架,进一步探讨媒体关注是否会对腐败与权益资本成本之间的关系造成影响。本文手工收集2008―2017年中国各省、自治区和直辖市的职务犯罪立案数,将其消除规模效应后作为腐败的衡量指标,探讨腐败、媒体关注与权益资本成本之间的关系。通过实证检验发现,腐败会显著提高权益资本成本,而媒体关注能够有效减缓腐败与权益资本成本之间的正相关关系。此外,考虑到上市公司的产权性质存在个体差异,进一步研究发现,与国有企业相比,民营企业更会受到媒体关注对腐败与权益资本成本之间关系的显著影响。

本文结果表明,在腐败程度较高的地区,投资者会认为上市公司所面临的风险较高,其存在的信息不对称和代理问题较为严重,大大降低对其未来发展前景的信心,进而提高权益资本成本。然而,媒体关注会增强信息透明度和发挥监管效应,减缓信息不对称和代理冲突,有助于获取投资者更多的认可度,进而削弱腐败与权益资本成本之间的正相关关系。本文的研究揭示腐败与媒体关注在权益资本成本中所发挥的重要作用,以响应反腐败的潮流。同时,这在一定程度上反映出建立高质量的制度环境和重视新闻媒体的作用,能够鼓励公司内部人积极提高治理水平,有助于打破资本市场的“产权歧视”,优化资源配置结构,为推动资本市场健康稳定发展注入源源不断的活力。 ■

注释

1.“腐败”在文章中特指地区腐败,其定义为政府官员为了私人利益而滥用公共权力,破坏正常规则。

2.“砂光轮假说”是指腐败会阻碍经济增长,即腐败会导致部分经济资源浪费在非生产性活动上,不仅增加社会生产成本,而且造成社会不稳定、破坏私有投资和扭曲人力资本配置等不利影响,最终抑制经济增长。

3.“润滑轮假说”是指腐败会促进经济增长,即腐败有利于经济活动主体规避无效率的行政管理或产业管制,使其获得市场准入机会或稀缺的公共资源,减少制度摩擦造成的效率损失,在一定程度上能刺激经济增长。

猜你喜欢

华人时刊(2022年9期)2022-09-06

消费电子(2022年5期)2022-08-15

证券市场红周刊(2020年27期)2020-07-18

当代陕西(2019年7期)2019-04-25

当代陕西(2019年6期)2019-04-17

人大建设(2018年1期)2018-04-18

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

杂文选刊(2011年2期)2011-05-14

检察风云(2009年13期)2009-09-09