民营股份制大型企业集团偿债能力分析

——以永辉超市为例

2021-08-19 08:11赵天文陈国庆

内蒙古科技与经济 2021年13期

赵天文,周 爽,王 钰,徐 瑶,陈国庆

(四川大学 锦城学院,四川 成都 611731)

永辉是中国民营股份制企业,早在2001年就已注册创办,成立至今约有20余年。永辉超市总部位于福建福州,而且截至目前,永辉在中国29个省,572个城市已经覆盖1 020家连锁分店,数量远远超过其他品牌连锁超市,有着“民生超市、百姓永辉”的称号[1]。它以零售业为主要经营方式,以现代物流为支撑,以生产制造开发为基础。拥有一套完整的品牌体系:业态品牌、供应链品牌和商品品牌;还有着强大的“为满足用户需求,提供安全、健康、高性价比的生鲜食品”的永辉理念。企业的债权人对其的偿债能力是最引人关注的,债权人只是单纯希望自己的债务人能够保持稳定收益以及能够长期持续经营,同时希望债务人有着较高的信用和较低的偿债风险。永辉超市在这样强大的一个经济背景下,它会在偿债能力方面有问题吗?企业偿债能力是企业财务风险的重要指标,我们就其在2016年-2020年5年的短期偿债能力指标和长期偿债能力指标做出相应的分析,并且找出问题提出建议。

1 偿债能力分析

1.1 短期偿债能力分析

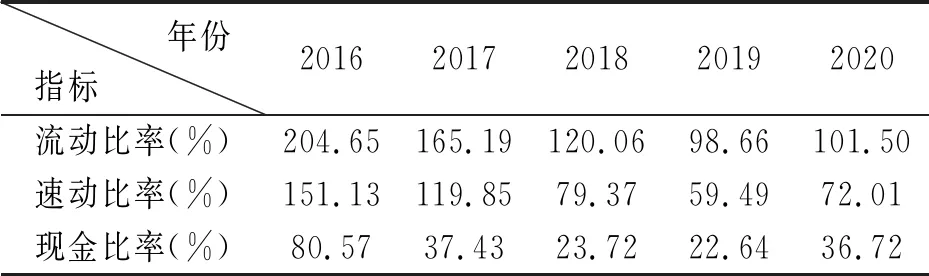

1.1.1 流动比率。永辉超市的流动比率在2016年-2020年分别为:204.64%、165.19%、120.06%、98.66%、101.50%。2017年-2019年呈下降趋势,2020年稍有回升,但是均低于合理指标2.0。它体现的是企业的偿债能力、资金的流动性或变现能力[2],所以可以使其指标越高越好,但同时也不能过高,合理即可。而永辉超市的流动比率指标均低于2.0,说明其流动资产少或者流动负债太多,尤其是2018年的时候流动比率在5年内是一个谷底,通过这5年的比较,永辉超市在2018年可能存在偿债能力问题。

1.1.2 速动比率。速动比率2016年-2020年分别为:151.13%、119.85%、79.37%、59.39%、72.01%,可见总体呈下降趋势,可以从财务报表分析层面得知速动比率为1.0最为合理,而永辉在2018年-2020年的速动比率不能维持在1.0以上,可以猜测企业的经营状况从2018年可能开始出现不良的阶段。它同样是体现一家企业的清偿能力和变现能力。2017年的速度指标>1.0,说明企业无须动用存货也有偿还流动负债的能力[3]。而后2018年开始连续两年速动比率下降且低于1.0,说明企业开始出现偿债问题。再到2020年有所回升,说明企业及时找到问题解决了问题,正向好的方向发展。

1.1.3 现金比率。现金比率2016年-2020年分别为:80.57%、37.43%、23.72%、22.64%、36.72%,可以明显看出2018年呈猛烈下降趋势,同比下降54.7%,如此巨大的下降幅度可以猜想企业在此阶段有了偿付短期债务的问题。其直接体现的是企业目前的现金支付能力[4]。通过观察数据的变化趋势,2018年和2019年的现金比率如此的低,可以得知企业在2018年和2019年的支付能力出现问题。支付能力差就是一家企业的资金变现能力差,其企业的短期偿债能力就差。

表1 2016年-2020年永辉超市短期偿债指标

1.2 长期偿债能力分析

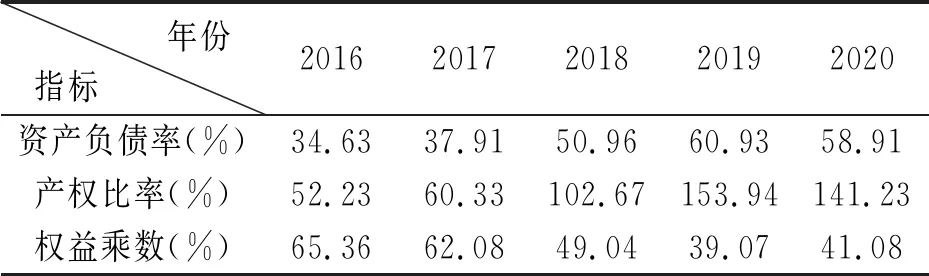

1.2.1 资产负债率。2016年-2020年资产负债率分别为:34.63%、37.91%、50.96%、60.93%、58.91%,均很好地保持在40%~60%的浮动范围内,说明永辉超市在这几年里的负债程度,风险控制程度均良好。而在2019年,其资产负债率为60.93%,稍超过了合理范围。资产负债率是一种用来衡量企业利用其债权人提供的资金进行经营活动能力的指标[5]。如果企业的资产负债率高,说明其负债程度高,这可以看出永辉超市在2019年的负债程度是较高,但很好的是在2020年又降低。

1.2.2 产权比率。又通过观察产权比率在2016年-2020年分别为:52.23%、60.33%、102.67%、153.94%、141.23%,可以看出,指标一直在趋于上升的趋势,尤其是2019年的比率最高。产权比率高反而影响企业运营,因为这个指标越高,会说明企业的长期偿债能力越弱。产权比率是指单位股东权益借入的债务数额,由此可知永辉超市在这几年里的股东借入债务额很高,负债比例也很高。

1.2.3 权益乘数。再通过观察长期偿债能力指标——权益乘数,其2016年-2020年分别为:65.36%、62.08%、49.04%、39.07%、41.08%,趋于上升趋势,其中2019年在这个时间段指标最高。表示的是单位股东权益所拥有的资产数额,但是权益乘数越高不是一个好的象征,这个指标越大,表明企业负债较多,就会导致企业的财务风险变大。对于一家负债高的企业来说,风险大可能会影响企业的发展。但是风险与收益也是成正比的,风险越高往往收益也会越高,但要在有足够的资金链的情况下,不能为了收益大,将风险扩大,最后甚至让企业无法继续经营下去。所以要在合理的范围内,增加财务杠杆的弹性。

表2 2016年-2020年永辉超市长期偿债能力指标

从以上的短期偿债指标与长期偿债指标的比较分析,可以明显清晰地看出永辉超市在2016年-2020年中的2018年和2019年的偿债能力低下,可能永辉超市在这两年里的经营是出现了一些问题的,而2020年又有所好转,说明永辉超市是有着很好的发现问题的能力。通过这些财务数据分析后,我们很快就能发现企业一些平常看不出的问题来,可见,数据分析对一家企业是多么的重要。但是如果需要更加透彻的了解一家企业,单单只是去分析企业的偿债能力还很不够,还需要从更多的数据分析面综合分析。一家企业的债权人对其债务公司的偿债能力的分析指标最是关注的。

2 存在的问题及建议

从以上永辉超市偿债能力指标的分析可知,永辉超市在2018起偿债能力指标都有不良趋势,可见其不管是长期偿债能力还是短期偿债能力都较弱,企业应当适当增加流动性较强的资产,进而降低企业的流动性风险。此外,永辉超市资产负债率和产权比率均处于较高的水平,再次体现了永辉超市的负债程度高。但是在2020年各项指标都有所好转。建议从整体观察可以看出永辉超市的偿债能力在2018年有所下降,所以永辉超市应该将自身的偿债能力提高,就需要合理的控制其流动资产和流动负债的比率,从而就能够增加企业资金的流动性。还要多关注企业内外经济环境,并且制定良好的发展战略使其稳定的发展。另外,平常我们用的日常生活用品永辉超市都是有销售的,所以存在相对固定的消费群体,这也就成为了它的市场优势,说明指标的分子较为稳定,就可以通过改变指标分母去增加比率值,其分母是流动负债,可以增加其流动负债,比如增加应付账款、应付票据等来降低融资的成本,在保证产品的质量的前提下又提高了市场占有率,这也就提升了企业的财务绩效。永辉超市在平时经营的时候,不但要加强企业内部管理,还要及时准确的分析判断问题。其中包括了3个方面:①应该定期对企业的财务状况做出报表,并且进行详细的多角度的分析,所以在分析时应结合其他部分的能力分析,发现问题之后立即做出有效的对策应对。②对企业的投资项目进行有效的风险评估,在增加流动负债的前提下一定要进行预估是否有较强的资金变现能力,给予偿还。③企业的经营者还需要积极关注企业所面临的环境变化,让企业能够发展得更加长远。

3 结束语

在这个新经济时代,企业的生存与发展都需要定期进行财务分析,可见一份准确的财务数据分析是多么的重要。永辉、沃尔玛、红旗连锁等一系列的连锁超市,它们之间不仅仅有着竞争关系,更是希望能在这个市场上达到“共赢”“多赢”。通过对永辉超市在2016年-2020年这五年的短期和长期偿债能力的分析,可以发现永辉超市的一些问题,永辉超市也可能在出现问题后及时做出财务数据的分析发现了自身的不足,及时弥补,经营 得以好转。及时做出弥补不仅仅是解决了目前的问题,也为未来的长远发展做了一个很好的铺垫。

猜你喜欢

发明与创新(2021年29期)2021-12-05

中国管理信息化(2021年14期)2021-09-18

科学与财富(2021年6期)2021-03-08

——以云南白药偿债能力为例

新商务周刊(2020年5期)2020-11-26

群众(2018年18期)2018-10-26

消费导刊(2018年8期)2018-05-25

美文(2016年23期)2017-03-22

商(2016年34期)2016-11-24

IT时代周刊(2015年9期)2015-11-11

IT时代周刊(2015年9期)2015-11-11