基于熵值法的中小微企业信贷决策研究

2021-08-16 09:54张鸣宇许瑞君田雨欣杨心睿康相龙

中国商论 2021年13期

关键词:熵值法

张鸣宇 许瑞君 田雨欣 杨心睿 康相龙

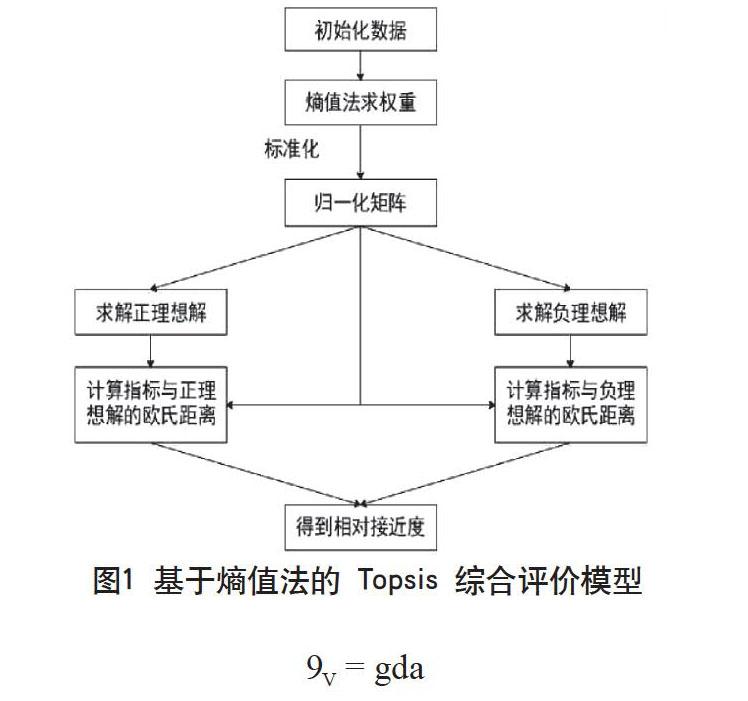

摘 要:本文主要针对企业交易票据信息与企业信誉进行了相关研究,利用熵值法根据企业的实力和信誉建立企业信贷风险评价体系,做了熵值法的Topsis综合评价模型,使企业信贷风险水平得以量化,得出银行对不同信誉等级企业的信贷策略。首先研究有信贷记录企业的信贷策略,通過对企业实力和信誉的分析,选择衡量企业信贷风险的企业净收入水平、下游企业实力、纳税能力、交易诚信度和发票有效度等9项指标,建立基于熵值法的Topsis综合评价模型,得到各个企业的信贷逆风险指标值。其次根据企业的信贷风险水平对银行是否放贷和期限进行决策。最后根据企业的信誉等级和贷款年利率与客户流失率对应关系,将银行每年可持续收入Q的最大值作为目标函数,建立银行每年可持续收入最大化模型,利用 matlab 求解给出银行具体的贷款额度和利率的决策。

关键词:熵值法;Topsis;信贷策略;matlab

本文索引:张鸣宇,许瑞君,田雨欣,等.<变量 2>[J].中国商论,2021(13):-137.

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2021)07(a)--03

在中小微企业进行贷款时,银行考虑到企业的规模小、缺乏能够抵押的资产,往往会根据企业的票据信息来衡量企业的贷款能力。银行依据进项和销项发票中的金额、税额等信息,对企业的实力和信誉进行评估。根据企业的实力和信誉建立企业信贷风险的评价体系;建立基于熵值法的 Topsis 综合评价模型,使企业信贷风险水平得以量化,建立银行每年可持续收入最值模型,得出银行对不同信誉等级企业的信贷策略。一般情况下,银行会更愿意向实力强、信誉好的企业进行放贷,并且给予其一定的利率优惠。根据量化分析后的信贷风险等多方面的数据,银行会针对不同等级的中小微企业确定是否放贷、放贷期限、贷款额度和利率等信贷策略。

1 问题分析

首先给出企业的信贷风险水平和银行对其的信贷策略。根据企业的交易票据信息,考虑从企业实力和信誉两个角度衡量企业的信贷风险水平。文章选取了企业净收入水平、上游企业稳定度、下游企业实力、交易诚信度等 9个指标。利用熵值法求解出各个指标的权值,接着用Topsis综合评价法量化各个企业的信贷逆风险指数。从信贷逆风险指数给出银行是否放贷和放贷期限的决策,利用信誉等级和信贷逆风险指数,定义银行每年可持续收入Q,将其最大值作为优化的目标函数,给出贷款额度和利率决策。

2 模型的建立与求解

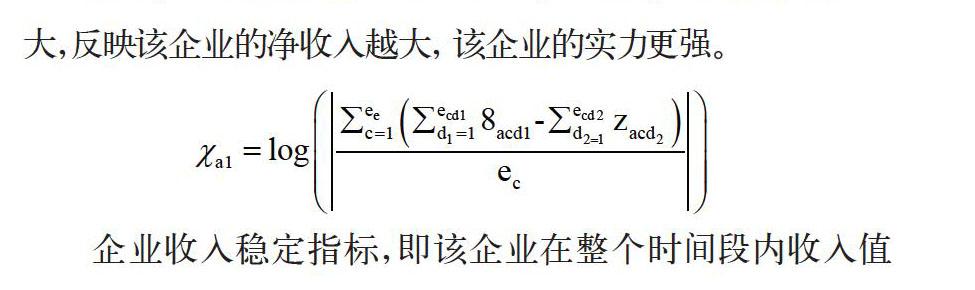

从企业实力和信誉两方面选取衡量企业信贷风险的指标,利用熵权法计算各指标间的权重,结合Topsis综合评价法给出各企业的信贷逆风险指数,并利用该数据给出银行是否放贷及放贷期限的决策;利用企业信誉等级和银行贷款年利率与客户流失率的关系, 定义银行每年可持续收入Q,将其最大值作为优化的目标函数,给出企业贷款额度和利率的决策。由于银行是根据中小微企业的实力、信誉对其信贷风险做出的评估,故在建立信贷风险指标体系时,需要从企业实力、信誉分别分析,提取出能够反映各自水平的指标。由于中小微企业规模相对较小,缺少抵押资产,银行在放贷时会特别注意企业的实力。银行更倾向于对实力强、供求关系稳定的企业提供贷款。衡量企业的实力,需要结合企业的交易票据信息从多方面分析。通过对企业的交易票据信息的分析,结合企业代号、发票号码、开票日期、购方销方单位代号、金额、税额、发票状态7类已知数据,选定衡量企业实力的指标如下:设共有i个企业,9个指标。交易共有dac次有效销项次数, d-次负数发票次数, da次总发票次数, CSac次有效销项税收次数,第C个月的有效进账账户个数为Chac。企业净收入水平指标,即该企业平均每个月的净收入值(有效销项发票金额与有效进项发票金额之差)。考虑到不同企业的净收入总额量级差异明显,需要对净收入值取对数处理,降低数据差异性。其值越大,反映该企业的净收入越大, 该企业的实力更强。

企业收入稳定指标,即该企业在整个时间段内收入值(有效销项发票金额)的变异程度。其值越小,反映该企业的收入值变异程度越小,收入越稳定,该企业的实力更强。

银行在放贷时,在考虑某一企业的实力情况的同时,还会考虑该企业的信誉水平。若某企业的实力很强,但是该企业的信誉极低,银行也可能会拒绝对该企业放贷, 衡量企业的信誉水平,往往需要根据一些指标对该企业过去的一些交易票据进行分析。通过对企业的交易票据信息的分析,结合企业代号、发票号码、开票日期、购方销方单位代号、金额、税额、发票状态、是否违约8类已知数据,选定衡量企业信誉的指标如下:交易诚信度指标,即该企业在有效进项发票中,负数发票的个数与总发票个数的比值。其值越小,反映该企业因故发生退货并退款的情况越少,该企业在交易中的诚信度更高,该企业的信誉更好。研究有信贷记录企业的信贷策略,通过对企业实力和信誉的分析, 选择衡量企业信贷风险的企业净收入水平、下游企业实力、纳税能力、交易诚信度和发票有效度等9项指标,建立基于熵值法的Topsis综合评价模型,得到各个企业的信贷逆风险指标值;根据企业的信贷风险水平对银行是否放贷和期限进行决策。另外, 根据企业的信誉等级和贷款年利率与客户流失率对应关系,银行每年可持续收入发票有效度指标,即该企业的有效发票个数与总发票个数的比值。其值越大, 反映该企业的作废发票越少,该企业取消交易使发票作废的情况越少,该企业在交易中的可信度更高,该企业的信誉更好。违约度指标,即该企业在向银行借贷后是否有违约的情况发生。其值越小,反映该企业发生违约的情况越少,该企业的信誉更好。交易稳定度指标,即该企业每个月总交易次数的变异程度。其值越小,反映该企业每个月的交易次数越稳定,资金去留情况越简单,该企业的信誉更好。

在量化出各企业的信贷风险后,需要根据信贷风险等因素确定出各信誉等级企业是否放贷及贷款额度、利率和期限等信贷策略。银行首先需要考虑是否对该客户进行放贷,其次需要判断贷款期限,最后需要依据利率、客户流失率、贷款金额、信贷风险给出同一信誉等级企业的贷款策略。是否放贷,一般情况下,根据求解出的逆信贷风险值,设定某个是否放贷的最低阈值,只有高于该阈值的企业才可获得银行的贷款。该阈值的设定方法如下:记第i个企业求解得到的逆信贷风险值为少。对gt由大到小进行排序,对于信誉等级为D的企业的逆信贷风险值,取前Q%对应的信贷风险值作为是否放贷的阈值。即

若9i < 9y,则不对i企业放贷;若gi > gy,则对i企业放贷。确定贷款期限银行贷款期限通常分为短期借款、中期借款、长期借款,对应的具体贷款时间如表1所示。

根据求解出的各企业信贷风险数据的最大值和最小值,在最小值到最大值的区间上, 采用线性插值的思想,利用3分位點将逆信贷风险水平化为三个区间,与企业信贷风险和贷款期限对应,如表2所示。

首先分析123家企业的企业信息、进项发票信息、销项发票信息,量化各企业的信贷风险,给出在银行的年度信贷总额固定时的分类标准下对此类企业具体的信贷策略,其次给出了共302家企业的信息数据,对其进行量化分析,需要对302家无信贷记录的企业的信贷风险进行量化分析,并给出信贷策略,除了没有信贷记录,同时也没有信誉等级,因为信贷记录的缺失,不能再使用违约度指标,只要求解出这些企业的信誉等级,便可以使用同样的模型。其次将各企业的交易诚信度、发票有效度、交易稳定度作为输入数据,将信誉等级作为网络的输出数据进行训练。待网络训练好后输入 各企业的三个指标值,得到信誉等级。利用熵值法的 Topsis 信贷风险量化模型和基于信贷风险等级的信贷策略模型,给出银行对不同企业的信贷策略。 给出在银行的年度信贷总额为一亿元时对该所有企业的信贷策略,考虑各企业的信贷风险和可能的突发因素对各企业的影响,给出在银行的年度信贷总额为一亿元时对该所有企业的信贷策略。

3 结语

本文针对银行的信贷策略问题的研究,同样用于一些缺少指标的优化问题的处理,在解决此类问题时,只需要根据实际情况调整自身参数含义,应用模型来解决。优化贷款期限,本文为了量化银行每年的可持续收入,将各企业的贷款期限固定,但实际情况下银行会对期限作出决策,因此可以加入风险、客户流失率的目标函数,与银行每年的可持续收入一起组合成为多目标优化问题,以使模型更贴合实际。量化信贷风险水平与信誉等级的关系,本模型研究的主要目的是为银行得出信贷策略,当年利率固定时,不同信誉等级下的客户流失率取值不同。每次求解目标函数时,都需要事先求解到各企业的信誉等级。如果能量化信贷风险水平与信誉等级的关系,就能减少繁琐的工作。

参考文献

房斌.P银行小微企业信贷风险评价体系研究[D].西安:西安石油大学,2020.

王小川,史峰.MATLAB神经网络的43个案例分析(第一版)[M].北京:航空航天大学出版社,2019.

姜长军,李贻学.基于熵值法TOPSIS模型的陕西省资源环境承载力研究J].资源与产 业,2017,19(03):53-59.

肖斌卿,杨旸,李心丹,等.基于模糊神经网络的小微企业信用评级研究[J].管理科学学报,2016,19(11):114-126.

Research on Credit Decision of Small, Medium and Micro Enterprises Based on Entropy Method

School of Economics and Management, Chongqing Jiaotong University ZHANG Mingyu

Hehai College, Chongqing Jiaotong University XU Ruijun TIAN Yuxin YANG Xinrui

School of Mechatronics and Vehicle Engineering, Chongqing Jiaotong University KANG Xianglong

Abstract: This paper mainly conducts related research on corporate transaction bill information and corporate reputation, uses entropy method to establish a corporate credit risk evaluation system based on the strength and reputation of the enterprise, and builds a Topsis comprehensive evaluation model based on entropy method to quantify the level of corporate credit risk . The research draws out the bank's credit strategy for companies with different credit ratings. First, this article studies the credit strategies of companies with credit records. Through the analysis of corporate strength and reputation, nine indicators including corporate net income level, downstream corporate strength, taxation capacity, transaction integrity, and invoice validity to measure corporate credit risk are selected to establish a Topsis comprehensive evaluation model based on entropy method In order to obtain the credit reverse risk index value of each enterprise. Secondly, according to the credit risk level of the enterprise, the bank decides whether to lend or not and the lending period. Finally, according to the credit rating of the enterprise and the corresponding relationship between the annual loan interest rate and the customer churn rate, the maximum value of the bank's annual sustainable income Q is taken as the objective function, and the annual sustainable income maximization model of the bank is established, which is solved by MATLAB, and the bank's specific loan amount and interest rate decisions are given.

Keywords: entropy method; Topsis; credit strategy; MATLAB

猜你喜欢

软科学(2016年12期)2017-02-07

环球人文地理·评论版(2016年8期)2017-01-19

高教探索(2016年12期)2017-01-09

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年27期)2016-12-26

商(2016年29期)2016-10-29

商(2016年23期)2016-07-23

陕西行政学院学报(2015年4期)2015-11-26

中国石油大学学报(社会科学版)(2015年3期)2015-07-14