公允价值计量、审计资源配置与审计质量

2021-08-16 02:51唐嘉尉尹长萍蒋水全

财会月刊·上半月 2021年4期

唐嘉尉 尹长萍 蒋水全

【摘要】合理的审计项目团队搭建及成员分工是确保审计质量的基本前提。 从审计团队配置视角, 实证考察公允价值计量对会计师事务所审计团队配置和审计质量产生影响的传导机理及传导效果。 以2007 ~ 2016年深沪两市A股上市公司为样本, 研究发现: 上市公司采用公允价值计量且公允价值计量程度越深、范围越广, 会计师事务所越倾向于派出更有经验的审计团队, 而且这些经验丰富的审计团队能显著提高公允价值计量交易或事项的审计质量。 进一步分组检验表明, 是否应该派更有经验的审计师取决于审计团队成员的工作属性, 在公允价值审计中, 会计师事务所更注重项目负责人的审计经验, 而对复核审计师审计经验无明显的特殊要求。 具体表现为公允价值计量程度与项目负责人审计经验显著正相关, 但与复核审计师审计经验的相关关系不显著。 上述结论有助于理解会计师事务所的审计团队配置决策原理, 为会计师事务所的审计质量控制优化提供了一定的理论和经验证据。

【关键词】公允价值计量;审计资源配置;审计质量;审计团队;审计经验

【中图分类号】F239 【文献标识码】A 【文章编号】1004-0994(2021)07-0089-9

一、引言

财政部2006年发布的《企业会计准则》和2014年发布的《企业会计准则第39號——公允价值计量》使公允价值计量属性被广泛运用于财务会计各大领域。 但公允价值作为一把“双刃剑”, 自推行以来一直备受争议。 公允价值在显著提高会计信息相关性的同时, 也降低了会计信息的可靠性, 加剧了财务报告的波动性和不确定性[1] 。 外部审计作为一项重要的监督机制, 其主要目的是对企业的财务报告进行鉴证, 以确保其真实性和公允性。 公允价值计量中存在的不确定性会加大公允价值计量交易或事项的审计难度, 审计风险会随之上升。 公允价值计量的使用给审计行业带来了极大挑战。 审计师作为会计师事务所审计工作中最为关键的因素, 其执业能力将直接影响审计项目完成的质量和效率。 当面临高难度和高风险的公允价值审计时, 会计师事务所的审计资源配置, 尤其是人力资源配置必然会受到重大影响。 而在具体的审计项目中, 审计团队的执业胜任能力相较于审计师个体而言更为重要, 合理的审计项目团队搭建及成员分工才是确保高质量审计的最基本前提。 而现有关于公允价值审计的研究多集中在公允价值对审计质量、审计风险和审计费用产生的影响上[2,3] , 尚无文献从会计师事务所人力资源配置, 尤其是审计团队配置的角度来考察公允价值计量给会计师事务所带来的影响。 因此, 有必要从审计团队配置的视角来考察会计师事务所如何应对上市公司的公允价值计量, 以及该应对措施对审计质量产生的影响。

本文从审计团队配置的研究视角, 探讨公允价值计量对会计师事务所审计团队配置和审计质量产生影响的传导机理和传导效果。 研究问题逐步推进, 主要包含两个方面:一是会计师事务所在面对高难度和高风险的公允价值审计时, 是否会主动为其配备更有经验的审计团队; 二是若会计师事务所会为采用公允价值计量的上市公司配备更有经验的审计团队, 那么, 在对采用公允价值计量的上市公司进行审计的过程中, 更有经验审计团队的配置能否显著提高审计质量。 本文的研究目的在于, 在公允价值计量与审计资源配置尚无研究定论的现实情况下, 更好地揭示会计师事务所在公允价值审计中的主观策略选择, 并进一步考察其经济后果, 以丰富和拓展现有文献。

本文的研究贡献主要体现在:其一, 从审计项目团队配置视角, 提供了公允价值审计中会计师事务所主观应对措施的经验证据, 丰富和拓展了现有研究。 已有文献多从资本市场角度对公允价值计量进行研究, 尚无文献从会计师事务所审计资源配置, 尤其是审计人力资源配置的角度对公允价值计量属性带来的影响进行探索。 本文以审计团队配置为研究视角, 探讨了公允价值计量对会计师事务所审计资源配置产生的影响, 可弥补相关研究的缺失。 其二, 验证了复核审计师与项目负责人工作属性以及价值差异的存在。 已有研究多基于签字注册会计师整体角度出发进行考察, 较少对复核审计师和项目负责人差异进行检验。 本文将签字注册会计师进行细分, 进一步考察了复核审计师和项目负责人执业经验在公允价值审计中发挥的作用的差异, 补充和拓展了现有文献。 其三, 研究发现会计师事务所为采用公允价值计量的客户配置更有经验的审计团队后, 显著提高了审计质量, 该研究结论可为会计师事务所提升专业服务能力、保障审计质量和实现做大做强提供一定的参考意见和现实路径。 同时, 本文的研究结论也有利于我国审计准则和相关制度的制定和完善。

二、理论分析与研究假设

《企业会计准则第39号——公允价值计量》(财会[2014]6号)将公允价值计量的输入值划分为三个层次:第一层次输入值是指在计量日能够取得的相同资产或负债在活跃市场上未经调整的报价; 第二层次输入值是除第一层次输入值外相关资产或负债直接或间接可观察的输入值; 第三层次输入值是指相关资产或负债的不可观察输入值。 相较于第一层次的输入值而言, 第二层次和第三层次的输入值由于缺少相同的资产或负债的市场价格, 在使用时会面临更大的不确定性和主观性。 已有研究发现, 我国大多数行业都处于“相同资产的市场价格一般都不可得”层次, 其中60% ~ 70%的行业都属于第二和第三层次的公允价值计量。 随着公允价值第二层次和第三层次应用范围的扩大, 公允价值计量的主观性和不确定性也在不断提高[2] 。 而我国作为新兴经济体, 相对不发达的市场机制和相对较小的专业人员队伍①都使公允价值估值变得更为困难[4] 。 Earley[5] 指出, 由于现实环境的不确定性和缺乏明确路径去评估解决方案等因素的存在, 公允价值审计任务多面性的本质是非结构化。 而非结构化的任务通常更为复杂, 提高了对审计师认识水平的要求, 并限制了审计师处理信息的能力。

任务困难性的提高会对决策质量产生重大影响, 当面临高难度的公允价值审计时, 审计师必然需要进行大量决策性的专业判断, 专业判断的主观性则会提升审计任务的模糊性和风险性, 使审计师面临较高的审计风险。 蔡利等[6] 在研究中也曾指出, 管理层会利用公允价值的主观性和不确定性操纵利润以提升企业经营业绩, 最终降低财务报表信息的真实性和可靠性, 提高审计师的审计风险。 在高风险领域, 审计师的专业知识和执业经验能起到重要作用, 经验丰富的审计人员可以有效降低被审计单位带来的审计风险[7] , 会计师事务所会针对客户的某些风险因素配置更有经验的审计人员, 且要重点考虑整个审计团队成员的能力。 因此, 当面临高难度和高风险的公允价值审计时, 会计师事务所会委派更有经验的审计团队进行审计。 据此, 提出如下假设:

H1:会计师事务所会为采用公允价值计量的上市公司配置更有经验的审计团队。

DeAngelo[8] 将审计质量定义为“审计师发现并报告企业错报和漏报的联合概率”, 其中“审计师发现企业错报和漏报的概率”直接取决于审计师的专业胜任能力, 而影响审计师专业胜任能力最重要的一个因素就是审计师的执业经验[9] 。 2006年发布的《会计师事务所质量控制准则第5101号——业务质量控制》将人力资源作为质量控制制度的七大要素之一, 并指出在承接业务, 提高和评价员工素质、专业胜任能力以及项目质量控制复核等程序中都必须考虑审计师的执业经验, 进一步强调了审计经验在审计质量控制中的重要作用。 现有大量研究发现, 审计师的执业经验与审计质量存在显著的正向关系。 审计师的经验越丰富, 越能降低不相关信息的干扰, 越能更好地识别客户的经营和财务风险, 尤其是能够应对复杂的审计判断, 提高发现潜在差错的概率, 从而保障和提高审计质量。 可见, 公允价值计量的不确定性显著增大了审计的难度和风险, 相较于经验缺乏的审计师而言, 经验丰富的审计师对审计流程、客户业务等多方面的了解更为充分, 能更准确及时地做出审计判断, 识别出公允价值计量中的潜在差错和重大风险点并做出应对, 从而降低审计风险并保障和提高审计质量。 据此, 提出如下假设:

H2:配置更有经验的审计团队能显著提高公允价值计量的审计质量。

三、研究设计

(一)样本选择与数据来源

2007年实施的企业会计准则对公允价值计量产生了重大影响, 故选取2007 ~ 2016年非金融类A股上市公司为研究样本。 剔除财务状况异常及相关变量缺失的样本, 并删除上市当年及上市之前的样本, 最终得到2023个样本公司共10628个样本观测值。 公允价值计量相关数据通过手工收集整理上市公司年报获得。 审计经验原始数据来自CSMAR数据库, 经部分手工处理获得。 会计师事务所排名信息来自中国注册会计师协会行业综合信息排名。 产权性质数据来自CCER数据库。 其他相关变量的数据均来自于CSMAR数据库。 为避免极端值对研究结果造成影响, 对所有连续变量进行上下1%的缩尾处理。

(二)变量定义

1. 公允价值计量(FV)。 参考蔡利等[3] 的研究对公允价值计量进行界定, 包括以下三个方面:

(1)是否采用公允价值计量(Fvtype):该指标反映上市公司是否采用公允价值计量, 若是则赋值为1, 否则为0。 判断依据和筛选顺序如下:首先, 资产负债表中“交易性金融资产”“可供出售金融资产”“衍生金融资产”有期末余额或期初余额的, 认定为运用公允价值计量, 赋值为1; 其次, 对于投资性房地产和生物性资产的后续计量, 通过手工搜集判断并认定是否采用公允价值计量, 若是赋值为1; 最后, 上市公司利润表中“公允价值变动损益”有数值的认定为运用公允价值计量, 赋值为1。 综合上述科目确认该年度上市公司是否采用公允价值计量, 若是则赋值为1, 否则为0。

(2)公允价值计量程度(Fvratio):该指标反映上市公司公允价值计量的使用程度。 等于“交易性金融资产”“可供出售金融资产”“衍生金融资产”以及采用公允价值计量的“投资性房地产”和“生物性资产”期末余额之和除以期末资产总计。 该指标越大, 说明公允价值计量使用程度越深。

(3)公允价值计量范围(Items):该指标反映上市公司公允价值计量属性在会计科目中的使用范围。 “交易性金融资产”“可供出售金融资产”“衍生金融资产”“投资性房地产”“生物性资产”采用了公允价值计量的, 分别赋值为1, 累加之和表示公允价值计量范围。 该指标越大, 说明上市公司公允价值计量使用范围越广。

2. 审计团队审计经验(EXP)。 参考Ke等[10] 的方法对每个审计团队②的审计经验值进行计算。 计算步骤如下:

第一步, 计算签字注册会计师的相对审计经验值(RANK_YEARSijt)。 首先, 识别签字注册会计师首次审计年份。 本文追溯上海证券交易所与深圳证券交易所成立以来的所有审计报告③, 并识别出每名签字注册会计师的首次签字年份④。 其次, 计算签字注册会计师签字年限。 等于签字年份减去首次签字年份。 最后, 根据签字注册会计师签字年限长短对同年度同事務所签字注册会计师进行排序, 依据签字年限长短分别赋值为1 ~ N, 得到注册会计师的相对审计经验值。

第二步, 根据式(1)计算签字注册会计师的个体审计经验值(REL_YEARSijt)。 其中, RANK_YEARSijt为第一步中所计算的签字注册会计师相对审计经验值, Njt为t年j事务所所有签字注册会计师的总人数。 该指标的值越大, 说明该注册会计师的审计经验越丰富。

REL_YEARSijt=100-[(-1+RANK_YEARSijt)/

(-1+Njt)]×100 (1)

第三步, 计算审计团队的审计经验值⑤(EXP)。 首先, 将每个审计团队的签字注册会计师个体审计经验值取均值得到本文的平均审计经验(Expmea)指标。 其次, 考虑到资深审计师在审计决策中的影响较大[9] , 本文还选取资深审计师的个体审计经验作为审计团队审计经验的替代指标, 即将每个审计团队中审计经验值最大的审计师审计经验作为审计团队的审计经验, 即资深审计经验(Expmax)指标取审计团队中的签字注册会计师个体审计经验最大值。 最后, “木桶理论”⑥告诉我们, 一个审计项目业务效率的高低可能并非取决于高水平的执业者, 而是取决于低水平的执业者。 因而, 本文还选取了资历较浅的审计师的个体审计经验作为审计团队审计经验的替代指标, 即将每个审计团队中审计经验值最小的审计师审计经验作为审计团队的审计经验, 即资浅审计经验(Expmin)指标取审计团队中的签字注册会计师个体审计经验最小值。

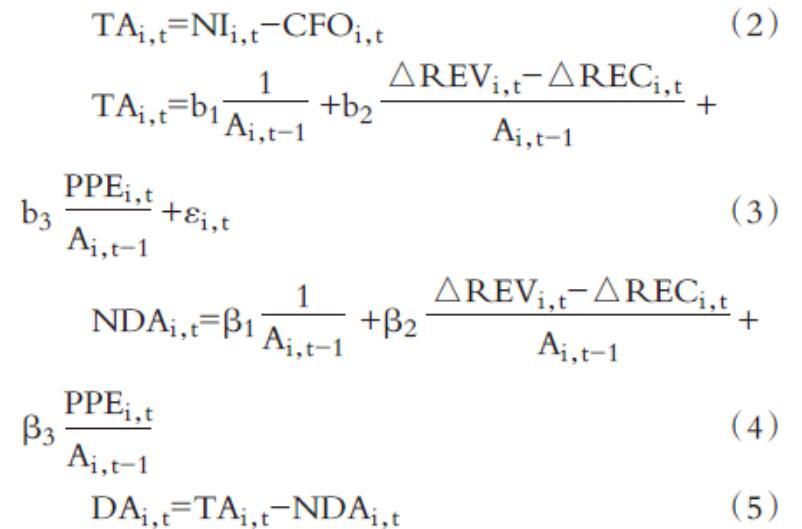

3. 审计质量(DA)。 本文参考已有文献, 采用修正的Jones模型[11] 估计出的可操控性应计利润作为审计质量的代理变量。 对可操控性应计利润进行分年度、分行业的回归计算, 在计算过程中剔除年度行业样本量小于10的企业样本, 具体步骤如下:第一步, 根据式(2)计算总应计利润。 其中, TAi,t表示t年的总应计利润, NIi,t表示t年的净利润, CFOi,t表示t年的经营性现金流量。 第二步, 根据模型(3)估计回归系数。 其中, Ai,t-1表示t-1年的资产总额, ?REVi,t表示t年营业收入变化额,

?RECi,t表示t年应收账款变化额, PPEi,t表示t年固定资产净额。 通过对模型(3)进行OLS多元回归, 得到b1、b2、b3的拟合系数β1、β2、β3。 第三步, 根据式(4)计算非操控性应计利润。 其中, NDAi,t表示非操控性应计利润。 将第二步中得到的拟合系数β1、β2、β3代入式(4)计算得到非操控性应计利润。 第四步, 根据式(5)计算可操控性应计利润。 其中, DAi,t表示可操控性应计利润。 本文将可操控性应计利润取绝对值得到Da_abs作为审计质量的衡量指标, 可操控性应计利润的绝对值越小, 代表审计质量越高。

TAi,t=NIi,t-CFOi,t (2)

TAi,t=b1 +b2 +

b3 +εi,t (3)

NDAi,t=β1 +β2 +

β3 (4)

DAi,t=TAi,t-NDAi,t (5)

(三)模型构建

本文参考已有文献设定模型(6)和模型(7)对研究假设进行实证检验, 其中:EXP代表审计团队的审计经验值, 分别用平均审计经验(Expmea)、资深审计经验(Expmax)和资浅审计经验(Expmin)进行替换; FV为公允价值计量, 分别用是否采用公允价值计量(Fvtype)、公允价值计量程度(Fvratio)和公允价值计量范围(Items)进行替换。 此外, 本文还对上市公司基本特征以及年度和行业⑦等相关变量进行了控制。 本文的所有回归分析都对年度和行业进行聚类, 并采用Robust调整标准误差。 相关变量定义见表1。

EXP=α0+α1FV+α2Size+α3Rec+α4Inv+

α5Roe+α6Grow+α7Lev+α8Loss +α9Soe+α10Top1+

α11Dual+α12Indir+α13Excuhl+Ind+Year+ε (6)

Da_abs=γ0+γ1EXP+γ2Size+γ3Rec+γ4Inv+

γ5Roe+γ6Grow+γ7Lev+γ8Loss +γ9Soe+γ10Top1+

γ11Dual+γ12Indir+γ13Excuhl+Ind+Year+θ (7)

四、实证结果

(一)描述性统计

表2报告了本文研究变量的描述性统计结果。 从表2可以看出, 平均审计经验(Expmea)的均值为88.61, 最小值和最大值分别为62.9和97.94, 样本间存在较大差异。 资深审计经验(Expmax)的均值为92.93, 高于平均审计经验值, 而最小值和最大值分别为68.63和100, 也存在较大差异。 资浅审计经验(Expmin)的均值为84.38, 低于平均审计经验值和资深審计经验值, 其最小值和最大值分别为51.85和97.11, 存在更大差异。 从审计经验的三个指标可以看出, 审计团队负责人的审计经验确实存在较大的差异。 是否采用公允价值计量(Fvtype)均值为0.633, 说明样本公司中有63.3%的公司采用了公允价值计量。 公允价值计量程度(Fvratio)均值为0.017, 表明上市公司公允价值计量资产占总资产的比重约为1.7%, 公允价值计量资产的占比仍旧相对较小。 公允价值计量范围(Items)最大值为4, 表明上市公司有4个资产负债表科目采用公允价值计量。 审计质量指标(Da_abs)均值为0.063, 与方红星、张勇[12] 等的研究基本保持一致。

(二)公允价值计量与审计团队配置的实证结果

1. 分组检验与相关性分析。 表3报告的是是否采用公允价值计量与审计团队配置的分组检验结果(Panel A)和相关系数表(Panel B)。 在表3的Panel A中按照是否采用公允价值计量(Fvtype)对全样本进行分组, 分为采用公允价值计量组别(Fvtype=1)和未采用公允价值计量组别(Fvtype=0), 并对两组样本进行均值和中位数的差异检验。 从检验结果可知, 采用公允价值计量组别的平均审计经验(Expmea)、资深审计经验(Expmax)和资浅审计经验(Expmin)的均值和中位数均显著高于未采用公允价值计量组别。 这说明会计师事务所为采用公允价值计量的上市公司配备了更具经验的审计团队, 初步支持了H1。 从Panel B可以看出, 是否采用公允价值计量(Fvtype)、公允价值计量程度(Fvratio)和公允价值计量范围(Items)与审计团队审计经验的三个指标均存在正相关关系, 这也进一步说明会计师事务所为采用公允价值计量的上市公司配置了经验更丰富的审计团队, 且公允价值计量程度越深、范围越广, 会计师事务所配置的审计团队总体经验越丰富, 进一步验证了H1。

2. 公允价值计量与审计团队配置的多元回归结果。 表4报告的是公允价值计量与审计团队配置的多元回归结果。 列(1) ~ 列(3)是以平均审计经验(Expmea)为被解释变量的多元回归结果, 列(4) ~ 列(6)是以资深审计经验(Expmax)为被解释变量的多元回归结果, 列(7) ~ 列(9)是以资浅审计经验(Expmin)为被解释变量的多元回归结果。 从表4中列(1)、列(4)和列(7)的结果可以看出, 是否采用公允价值计量(Fvtype)的系数分别为0.803、1.062和0.533, 且均在1%的水平上显著, 表明采用公允价值计量的上市公司的审计团队具有更丰富的审计经验, 即会计师事务所为采用公允价值计量的上市公司配备了更有经验的审计团队, 验证了H1。 公允价值计量的不确定性给会计师事务所带来较大的审计风险, 公允价值审计的难度提高使审计师的审计工作更为复杂, 为了降低审计风险、保障审计质量, 会计师事务所会倾向于配备更具经验的审计团队对采用公允价值计量的上市公司进行审计。 公允价值计量程度(Fvratio)与审计团队审计经验三个指标的回归系数也分别在1%、5%和1%水平上显著为正, 表明公允价值计量资产比重越大, 会计师事务所越倾向于为其配备更具经验的审计团队。 公允价值计量范围(Items)与审计团队审计经验的回归系数分别为0.295、0.361和0.202, 且在5%、5%和10%的水平上显著, 这说明随着公允价值计量科目的增多, 会计师事务所也会配置更有经验的审计团队对其进行审计。 上市公司公允价值计量程度越深、范围越广, 审计师所面临的不确定性和风险越大, 审计难度也会随之上升。 对会计师事务所而言, 为了降低审计风险和审计失败的概率, 会为公允价值计量程度深、范围广的客户配备更具经验的审计团队。

(三)公允价值审计中审计团队配置与审计质量的实证结果

1. 分组检验与相关性分析。 为了进一步验证在公允价值审计中审计团队配置与审计质量的关系, 对全样本进行筛选, 只保留采用公允价值计量的样本观测值作为研究样本。 表5 Panel A报告的是分组检验结果, Panel B报告的是关键变量的相关系数。 在表5的Panel A中, 分别按平均审计经验(Expmea)、资深审计經验(Expmax)和资浅审计经验(Expmin)的中位数对全样本进行分组, 分为低经验审计团队组和高经验审计团队组, 并对两个组进行均值和中位数检验。 检验结果表明, 低经验审计团队组可操控性应计利润的绝对值显著大于高经验审计团队组, 也即低经验审计团队组的审计质量显著低于高经验审计团队组, 初步验证了H2。 从表5中的Panel B可知, 审计团队审计经验的三个指标(Expmea、Expmax、Expmin)与可操控性应计利润的绝对值(Da_abs)均在1%的水平上显著负相关, 这说明审计团队的审计经验值越高, 越能降低采用公允价值计量的上市公司可操控性应计利润, 也即更具经验的审计团队的委派能显著提升公允价值审计中的审计质量, 进一步验证了H2。

2. 公允价值审计中审计团队配置与审计质量的多元回归结果。 表6报告了公允价值审计中审计团队配置与审计质量的多元回归结果。

表6中列(1) ~ (3)是全样本的回归结果, 列(4) ~ (6)是可操控性应计利润大于0子样本的回归结果。 列(7) ~ (9)是可操控性应计利润小于0子样本的回归结果。 列(1) ~ (3)的回归结果显示, 平均审计经验(Expmea)、资深审计经验(Expmax)与可操控性应计利润绝对值(Da_abs)的回归系数分别在5%和1%的水平上显著为负, 而资浅审计经验(Expmin)的系数虽不显著, 但符号仍旧为负。 这说明更具经验审计团队的配置能显著降低公允价值计量中的可操控性应计利润, 也即公允价值审计中更具经验审计团队的配置能有效提高审计质量, 验证了H2。 而在后续的子样本回归中可见, 更具经验审计团队对可操控性应计利润的影响只存在于可操控性应计利润大于0的子样本中, 这说明在公允价值审计中, 更具经验审计团队的配置能更有效地抑制向上的盈余管理, 而对向下的盈余管理暂未起到较好的抑制作用。 这可能是基于审计师稳健主义所致, 审计师在进行审计时存在一定的选择偏好, Defond等[13] 指出, 审计诉讼风险可能导致审计师偏好降低利润的会计政策。 因而在公允价值审计中, 审计师可能主观上会更为关注向上操控的盈余管理。

(四)进一步分析

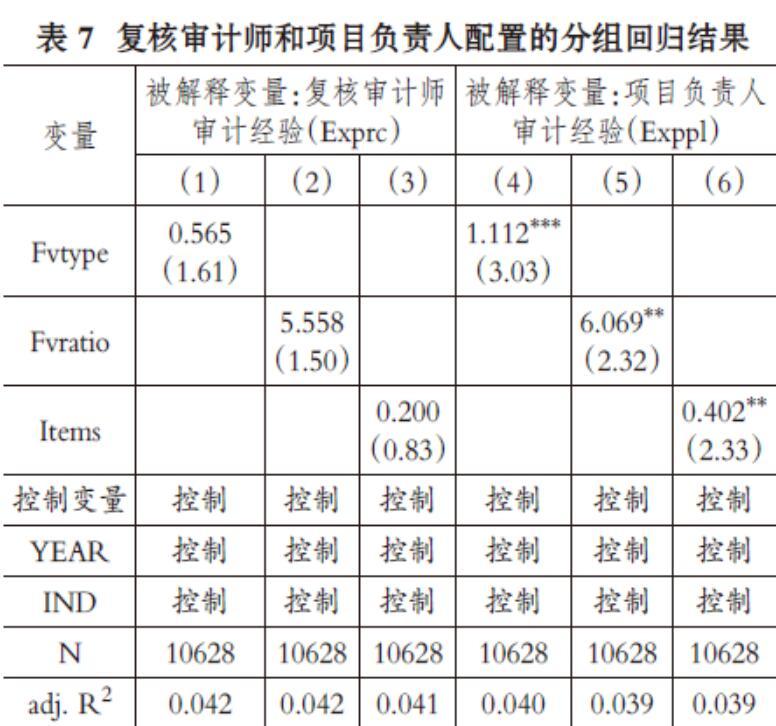

《关于注册会计师在审计报告上签名盖章有关问题的通知》规定, 每份审计报告应由一名复核审计师和一名项目负责人签名盖章, 并承担相应的法律责任。 而复核审计师和项目负责人在审计过程中发挥的作用存在较大差异, 项目负责人是审计过程的具体执行者, 复核审计师主要负责进行二级或三级复核, 并不直接参与具体的审计工作。 因此, 在具体审计工作中, 通常是项目负责人发挥主要作用。 当会计师事务所面临高风险、高难度的公允价值审计时, 为保质保量地完成审计工作, 事务所会选派更有经验的项目负责人参与审计工作。 而复核审计师由于并不直接参与审计工作, 在审计过程中通常难以发挥具体作用, 会计师事务所在配备审计团队负责人时, 可能并不会考虑复核审计师是否具有审计经验。 基于此, 本文将分别识别和计算出审计团队中的复核审计师及项目负责人的审计经验值, 进一步研究当上市公司采用公允价值计量时, 会计师事务所在复核审计师和项目负责人的配置上是否存在一定差异。

审计团队负责人通常由一名复核审计师和一名项目负责人组成, 所出具的审计报告需复核审计师和项目负责人签字盖章, 且复核审计师签名在前、项目负责人签名在后[14] 。 借鉴该研究, 本文的复核审计师审计经验(Exprc)指标采用每份审计报告的第一位签字注册会计师的个体审计经验值, 项目负责人审计经验(Exppl)指标采用第二位签字注册会计师的个体审计经验值。 表7报告了复核审计师和项目负责人配置的分组回归结果。 表7中列(1) ~ (3)是以复核审计师审计经验(Exprc)为被解释变量的多元回归结果, 列(4) ~ (6)是以项目负责人审计经验(Exppl)为被解释变量的多元回归结果。 从表7可以看出, 上市公司公允价值计量对会计师事务所审计团队配置的影响主要存在于项目负责人配置上, 对复核审计师配置暂无显著影响。 当上市公司采用公允价值计量时, 会计师事务所会委派更有经验的审计项目负责人, 且公允价值计量的程度越深、范围越广, 会计师事务所越会配置更有经验的项目负责人。 在审计工作中, 项目负责人负责具体的审计工作, 而复核审计师较少参与审计执行, 故在审计程序中发挥的作用相对有限, 反而使项目负责人起到更大的作用[14] 。 所以, 在面对高难度、高风险的公允价值审计时, 会计师事务所会着重考虑项目负责人发挥的重要作用, 从而委派经验丰富的项目负责人负责公允价值审计。

(五)稳健性检验

本文进行了如下的稳健性检验:第一, 替换签字注册会计师个人经验指标。 运用签字注册会计师首次签字以来的从业年限作为审计经验的替代指标, 从业年限越长说明审计经验越丰富。 在此基础上计算出审计团队的平均审计经验(Expymea)、资深审计经验(Expymax)和资浅审计经验(Expymin)指标作为本文的被解释变量进行再检验。 第二, 使用TOBIT模型⑧。 鉴于本文的被解释变量为审计经验, 而审计经验值均大于0, 故采用TOBIT回归模型对研究假设进行再检验。 第三, 控制签字注册会计师每年审计项目数量。 签字注册会计师每年负责的审计项目数量越多, 投入到每个项目的时间和精力就越少, 这可能导致审计师对报告中存在的重大错报关注不足, 从而削弱甚至逆转经验审计师的作用。 因此, 本文控制签字注册会计师年度负责项目数后进行再检验。 研究结论与前文一致, 说明本文的研究结论较稳健。

五、结论

本文以我国资本市场为研究背景, 以审计团队配置为研究视角, 探讨公允价值计量对会计师事务所审计团队配置和审计质量产生影响的传导机理和传导效果。 研究问题逐步推进:一是会计师事务所在面对高难度和高风险的公允价值审计时, 是否会主动为其配备更有经验的审计项目团队; 二是若会计师事务所会为采用公允价值计量的上市公司配备更有经验的审计团队, 那么, 在公允价值审计中, 更具经验审计团队的配置能否显著提高审计质量。 本文的研究目的是在公允价值计量与审计资源配置尚无研究定论的基础上, 更好地揭示会计师事务所在公允价值审计中的主观策略选择, 并进一步考察其经济后果, 以豐富和拓展现有文献。 通过研究发现, 上市公司采用公允价值计量且公允价值计量程度越深、范围越广, 会计师事务所越倾向于派出更有经验的审计团队, 且这些经验丰富的审计团队能显著提高公允价值计量交易或事项的审计质量。 进一步分析表明, 是否应该派更有经验的审计师取决于审计团队成员的工作属性, 在公允价值审计中, 会计师事务所更注重项目负责人的审计经验, 而对复核审计师审计经验无明显的特殊要求。 本文的研究结论有助于更好地理解会计师事务所在公允价值审计中的团队配置策略, 为会计师事务所的审计质量控制提供一定思路, 也为相关部门的政策制定提供重要参考依据。

本文以审计团队配置为研究视角, 探索了公允价值计量对审计团队配置产生的影响, 并进一步考察了审计质量的变化, 以期在公允价值计量与审计团队配置尚无研究定论的基础上, 更好地揭示会计师事务所在公允价值审计中的行为选择及经济后果。 但本文对于审计团队配置, 只考虑了两名团队负责人的执业经验, 这可能并不能完全代表审计团队的执业能力, 将有待在未来的研究中进一步完善。

【 注 释 】

① 新兴经济体的市场特征:市场受到较严格的管制;市场处于发展阶段,市场体系不健全、交易品种有限;部分市场活跃程度不高;市场参与者成熟度相对较低。

② 审计团队是指每个审计项目的所有参与人,而审计团队负责人则是指每个审计项目的签字注册会计师,即每份审计报告的签字注册会计师。本文主要基于审计团队负责人视角,故此处的审计经验实为每份审计报告的签字注册会计师审计经验。

③ 上海证券交易所和深圳证券交易所均成立于1990年,因此,本文将审计经验值计算的样本区间扩展为1990 ~ 2016年以识别签字注册会计师首次签字年份,相关数据均来源于CSMAR审计数据库。

④ 对于同名情况,参考王晓珂等[9] 的认定方式,同年同姓名同事务所识别为同一人,同年同姓名不同事务所则识别为非同一人。

⑤ 每份审计报告通常有两名签字注册会计师,超过两名签字注册会计师进行审计的报告占比只有1.309%(843/64363,计算区间为1990 ~ 2016年)。因此,在计算审计报告的审计经验时本文只考虑前两名注册会计师的经验值。

⑥ 一只木桶能装多少水,不在于它最长的那块木板,而取决于它最短的那块木板。

⑦ 参考已有研究,对非制造业保留一位行业代码,制造业由于分类较细,保留两位行业代码。

⑧ 在用TOBIT回归模型时,将回归下限设置为0。

【 主 要 参 考 文 献 】

[1] 胡奕明,刘奕均.公允价值会计与市场波动[ J].会计研究,2012(6):12 ~ 18.

[2] 王守海,刘志强,张叶等.公允价值、行业专长与审计费用[ J].审计研究,2017(2):48 ~ 56.

[3] 蔡利,唐嘉尉,蔡春.公允价值计量、盈余管理与审计师应对策略[ J].会计研究,2018(11):85 ~ 91.

[4] 杨敏,李玉环,陆建桥等.公允价值计量在新兴经济体中的应用:问题与对策——国际会计准则理事会新兴经济体工作组第一次全体会议综述[ J].会计研究,2012(1):10 ~ 14.

[5] Earley C. E.. The Differential Use of Information by Expe-

rienced and Novice Auditors in the Performance of Illstructured Audit Tasks[ J].Contemporary Accounting Research,2002(4):595 ~ 614.

[6] 蔡利,马可哪呐,周微等.外部审计功能与银行业系统性风险的监控——基于公允价值审计的视角[ J].经济学家,2015(11):70 ~ 80.

[7] Johnstone K. M., Bedard J. C.. Risk Management in Client Acceptance Decisions[ J].Accounting Review,2003(2):1003 ~ 1025.

[8] DeAngelo L. E.. Auditor Independence,'Low Balling', and Disclosure Regulation[ J].Journal of Accounting and Economics,1981(2):113 ~ 127.

[9] 王晓珂,王艳艳,于李胜等.审计师个人经验与审计质量[ J].会计研究,2016(9):75 ~ 81.

[10] Ke B., Lennox C. S., Xin Q.. The Effect of China's Weak Institutional Environment on the Quality of Big Four Audits[ J].Accounting Review,2015(4):1591 ~ 1619.

[11] Dechow P. M., Sloan R. G., Sweeney A. P.. Detecting Earnings Management[ J].Accounting Review,1995(2):193 ~ 225.

[12] 方紅星,张勇.供应商/客户关系型交易、盈余管理与审计师决策[ J].会计研究,2016(1):79 ~ 86.

[13] Defond M., J. Jiambalvo. Factors Related to Auditor-Client Disagreements over Income Increasing Accounting Methods[ J].Contemporary Accounting Research,1993(2):415 ~ 431.

[14] Lennox C. S., Xi Wu, Tianyu Zhang. Does Mandatory Rotation of Audit Partners Improve Audit Quality?[ J].Accounting Review,2014(5):1775 ~ 1803.

猜你喜欢

企业技术开发·下旬刊(2016年11期)2016-12-27

现代经济信息(2016年27期)2016-12-16

商(2016年33期)2016-11-24

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

财税月刊(2016年5期)2016-08-03

财税月刊(2016年4期)2016-07-04

企业导报(2016年12期)2016-06-17