基层央行财务预算绩效审计研究

2021-08-09 23:26陈翔

中国集体经济 2021年21期

关键词:绩效评价

陈翔

摘要:近年来,人民银行高度重视财务预算绩效管理工作,强调基层央行应构建符合人民银行特点的全方位、全过程、全覆盖的预算绩效体系。人民银行内审部门深入开展基层央行财务预算绩效审计,总结绩效审计的实践探索,梳理绩效审计的内容重点,并提出了对策建议。

关键词:预算绩效审计;绩效目标;绩效监控;绩效评价

一、基层央行财务预算绩效审计的实践探索

自2018年以来,人民银行各分支机构便开始探索构建预算绩效管理工作机制,强化绩效目标管理,积极开展绩效监控和绩效评价,创新评价方法,全面推进预算绩效管理工作。

伴随着基层央行财务预算绩效管理的实践探索,绩效审计于2019年启动,从审计情况来看,基层央行虽已具备预算绩效的理念,但对于绩效的认识和习惯还有待加强,绩效管理各环节工作的开展相对粗糙。究其原因,主要是由于顶层设计的缺失,部分行虽起草了相关预算绩效管理办法,但无论从效力上还是从内容上讲,都存在指导性不足、约束力不够、内容不完整、操作性不强等问题,无法满足基层行绩效工作需要。

与此同时,在进行绩效审计过程中,审计人员也一度陷入无据可依的尴尬。对此,审计人员在认真梳理财政部关于绩效管理的一系列指导意见基础上,结合上级行下发的相关工作通知,并通过与会计财务部门绩效管理专员的座谈交流,对基层央行绩效管理实际开展情况进行画像。

总体来看,在绩效审计过程中,审计人员更多的是侧重合规性评判,如:检查是否按照规定程序开展了绩效监控、绩效评价等工作;是否将绩效评价结果进行了运用等。而对于绩效目标的设定是否科学,绩效监控是否有效,绩效评价结果能否产生约束、激励等深层次绩效审计工作开展的深度不够。

二、基层央行财务预算绩效审计的内容重点

基层央行财务预算绩效审计应突出3方面内容,分别是:对绩效管理机制的审计、对绩效管理链条的审计、对绩效管理效果的审计。

(一)突出对预算绩效管理机制的审计

实施全方位、全过程、全覆盖的预算绩效管理,需要完善的绩效管理机制做保障。对绩效管理机制的审计需重点关注被审计单位绩效管理制度情况,是否结合本单位实际制定完善相关实施细则,能否有效指导本单位预算绩效管理工作;关注组织管理情况,是否构建了纵向一致和横向协同的组织架构,是否明确相关单位(部门)之间的权责关系,相关职能部门能否履行既定职责;关注激励、约束情况,是否夯实主体责任,相关激励、约束措施能否有效推动被审计单位绩效管理工作。

(二)突出对预算绩效管理链条的审计

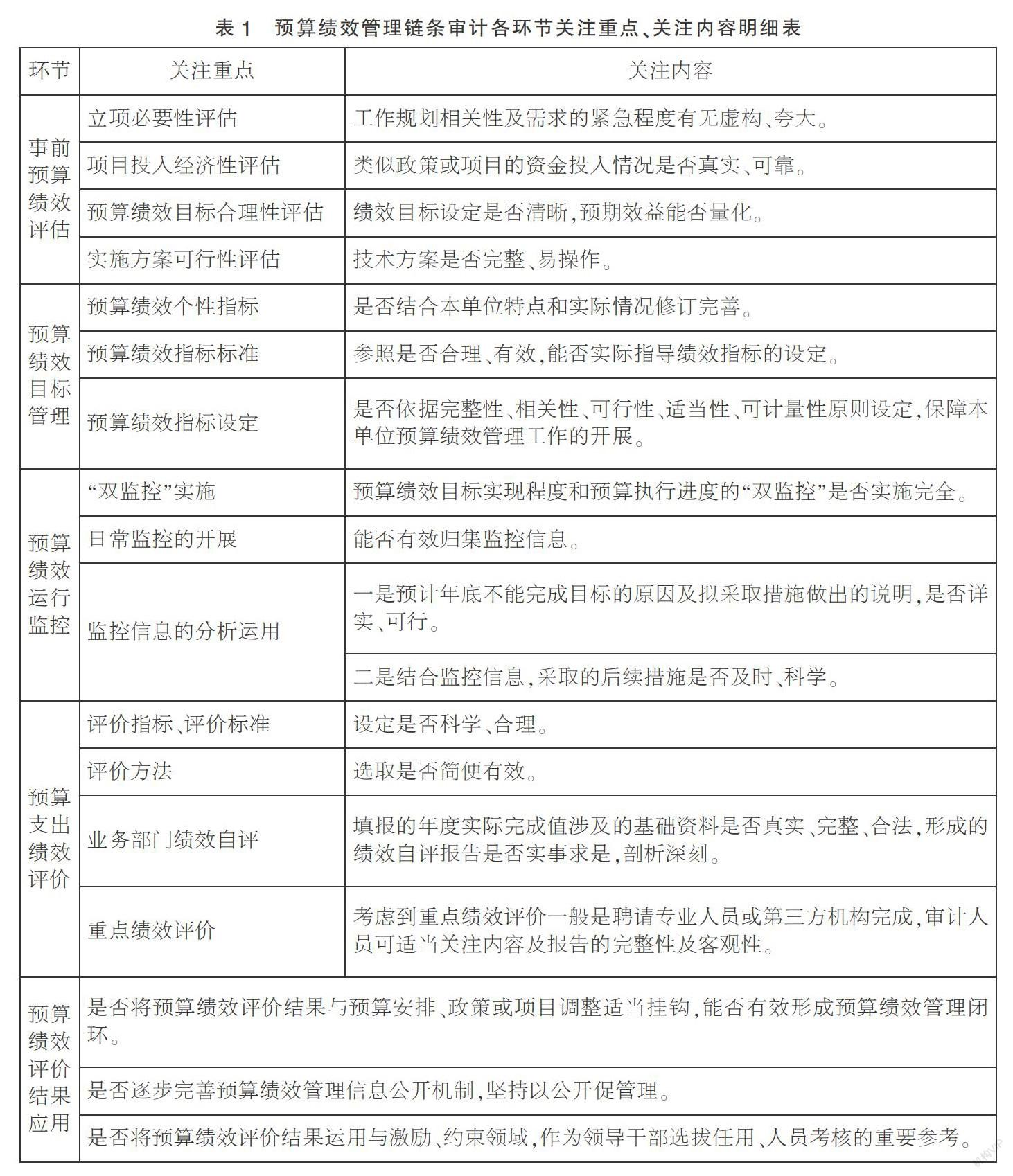

对预算绩效管理链条的审计,是开展预算绩效审计的重中之重,也最考验审计人员业务能力及专业素养。审计人员除了要关注各环节工作是否按既定程序、流程开展之外,还应重点关注内在的科学性和合理性。预算绩效管理链条审计各环节关注重点、关注内容如表1所示。

(三)突出对预算绩效管理效果的审计

预算绩效管理效果主要是指预算资金的配置效率和使用效益,其中,评判配置效率,审计人员除了可以通过对事前绩效评估环节及绩效评价环节的审计,实现对单个项目、政策支出的微观绩效进行关注之外,也应注重从宏观视角分析,对被审计单位整体层面的资金资源配置效率进行关注。

在评判使用效益过程中,一方面,遵守国家预算管理、财务管理等法律法规的资金列支是评判资金使用效益的重要性基础,即审计人员仍需对被审计单位预算执行真实性、合规性进行重点关注。另一方面,在调查“职工满意不满意,认可不认可”的基础之上,需关注被审计单位效益发挥与行业标准、业内标杆及自身以往年度数据对比情况。

三、基层央行财务预算绩效审计的对策建议

深入基层央行预算绩效管理审计,有效推动人民银行预算绩效管理,审计人员可从以下几方面着手。

(一)适时转变绩效管理审计思路

传统的审计思路主要是指“事中、事后审计”,但预算绩效管理是一个涉及事前评估、事中监控、事后评价的闭环系统。因此,审计人员需适时将审计思路调整为“事前、事中、跟踪审计”,在开展基层央行预算绩效管理审计时,可将审计端口前延,在事前绩效评估环节,把关项目立项可行性;在事中绩效监控环节,把关预算执行进度及绩效目标完成情况;在事后评价环节,向后延伸,跟踪项目效果、效益的发挥,把关绩效评价结果的客观性。

(二)及时调整绩效管理审计方法

传统的审计方法主要包括复核法、核对法、审阅法、盘点法等,而在绩效管理审计过程中,除了运用常规的审计方法之外,需对审计方法及时调整。如:调查法,即借助座谈、问卷等方式,对观察到的现象或事实进行考察,通过对搜集到的各种资料进行分析处理,得出相应结论的方法;目标成果法,即根据实际产出成果,评价被审计单位绩效目标是否实现,将产出成果与事先确定的目标和需求进行对比,确定目标实现程度的方法等等。

(三)有效拓展绩效管理審计成果运用

开展预算绩效管理审计,既要关注“表”,即绩效管理程序性、流程性的工作,更要关注“里”,即各环节工作的科学性及合理性。因此,审计条线需有效拓展绩效审计成果的运用,一方面,可将绩效审计报告在适当范围内公开,提醒相关审计人员学习,鼓励审计人员实行“项目+调研”,提升绩效管理审计专业化水平。另一方面,可总结、提炼绩效审计方式、方法,梳理、归纳相关预算绩效管理各环节操作规范、标准及依据,形成《预算绩效管理审计小册子》,指导审计人员绩效管理审计工作的开展。

(四)积极开展绩效管理审计培训

开展人民银行预算绩效管理审计,对审计人员提出了新的挑战。一方面,人民银行的预算绩效管理实践仅2年有余,不少审计人员对其接触有限。另一方面,开展绩效管理审计,除了关注各环节工作的程序合规性之外,更重要的是关注其科学性、合理性,能够在审计过程中,检查发现一些缺陷,提出一些建设性、可操作性的改进意见。

因此,需针对事前预算绩效的评估方法、绩效目标的设定、绩效评价体系等方面,通过邀请业内专家开展讲座、与绩效管理相关部门座谈交流、解读绩效考评报告等方式,积极开展审计培训,促进审计人员了解熟悉一系列前沿、通用、可行的绩效审计操作规范,提升实务技能和综合素养。

参考文献:

[1]徐燕.浅议预算绩效管理审计的关注点[N].中国审计报,2020-02-05(04).

[2]审计署深圳特派办理论研究会课题组,胡尊锴,李忠,刘文杰,李贤飞,胡祥,林浩,何理路,于浩,张心严,李纳.财政专项资金绩效审计现状及策略研究[J].审计研究,2020(01):7-15.

[3]浙江省审计学会课题组,陈英姿,江景叨,韩冰,陈怡璇.全面预算绩效管理背景下财政资金绩效审计研究[J].审计研究,2020(01):16-23.

(作者单位:中国人民银行襄阳市中心支行)

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

财经界·下旬刊(2020年6期)2020-07-06

财经界·上旬刊(2020年3期)2020-03-16

决策探索(2019年24期)2019-12-31

今日财富(2019年16期)2019-07-01

现代职业教育·高职高专(2017年8期)2017-10-19

时代金融(2017年11期)2017-05-17

商(2016年20期)2016-07-04

现代企业(2014年8期)2014-09-27