企业价值创造竞赛视角下管理型会计培养探究

2021-08-09 13:53姜航

中国市场 2021年8期

关键词:人工智能

[摘 要]人工智能发展给会计人才培养带来机遇,高校会计人才培养重知识而轻实践,管理型会计人才获取成长的途径与平台稀缺,但在信息技术高速发展的背景下,管理型会计人才的培养可通过各类信息智能途径,以管理型会计人才职业素养需求为目标,使知识学习与实践相结合,在学习阶段完成初步的职业素养培养。

[关键词]管理型会计;职业素养培养;人工智能;企业价值创造

[DOI]10.13939/j.cnki.zgsc.2021.08.091

1 引言

会计人才教育具有稳定性、阶段性,而经营环境的改变具有速变性,企业以利润为短期目标,谋求企业价值最大化为长远目标,以致会计人才教育不能与企业经营环境改变相适应。如何做到使知识学习与实践工作相结合,使理论素养快速转化为职业素养是一项挑战。麦可思研究(MyCOS_Research)数据显示,2018 届本科毕业生认为学校在教学方面需要完善的有,“无法调动学生学习兴趣”为45%,“课上让学生参与度不够”为32%。在信息技术高速发展的时代背景下,管理型会计人才的培养需要重新规划人才培养目标,需要将课程建设规划与社会实际相结合,不断与时俱进,需要将理论知识获取与职业素养培养相辅相成。

2 管理型会计人才职业素养需求

中国总会计师协会于2014年6月组织管理会计专家召开研讨会,参与会议的专家认为管理会计能力框架应当包括价值创造能力、决策支撑能力、风险管控能力、统筹协调能力、协调服务能力和考核评价能力。

在学者层面,黄培(2014)提出我国管理型会计人才需拥有九个方面能力:财务基础工作能力、财务管理及规划能力、税收筹划能力、预算管理能力、参与决策能力、非财务分析能力、内部控制及风险管控能力、沟通协调能力、职业竞争能力。

3 全国高校企业价值创造实战竞赛内容介绍

3.1 竞赛简介

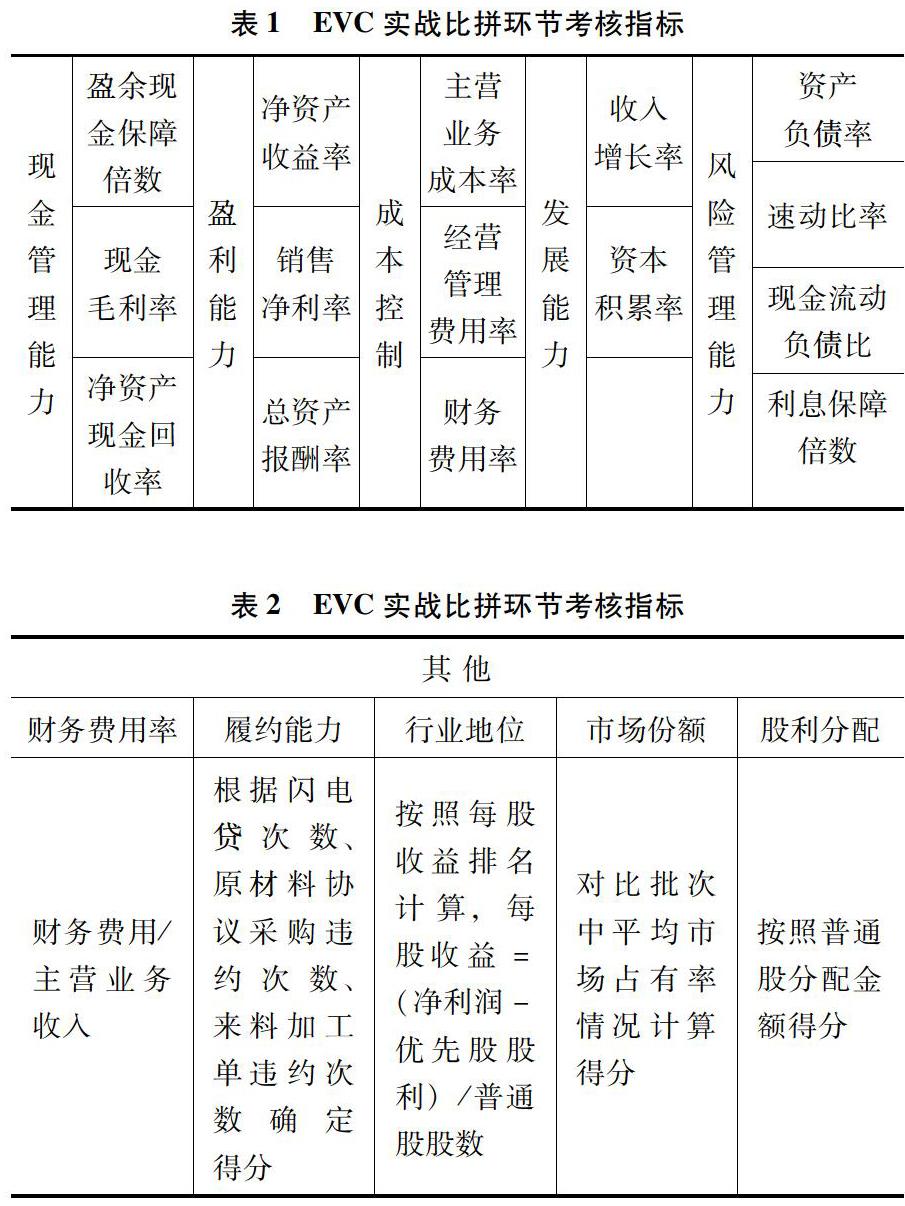

其中,校赛为EVC实战比拼,区域赛共分为三个环节:EVC 实战比拼、EVC 管理会计案例和EVC经营案例 制作,总决赛为EVC实战比拼环节。在EVC实战比拼中四人分别担任CEO、财务总监、营运总监、市场总监,考核指标分别为:成本控制、发展能力、盈利能力、营运能力、风险管理能力、现金管理能力和其他。其中其他指标包括:履约能力、行业地位、市场份额和股利分配。EVC管理案例为综合案例考核,分为资金管理、成本管理、营运管理、绩效管理四个方面(见表1、表2),涉及本量利分析、三大财务报表制作、回归分析、预算管理、投资决策等。EVC 经营案例制作环节要求参赛队根据校内赛 EVC 实战比拼的数据进行经营分析,并撰写经营报告阐述经营决策思路。

3.2 竞赛内容举例分析

3.2.1 经济发展水平

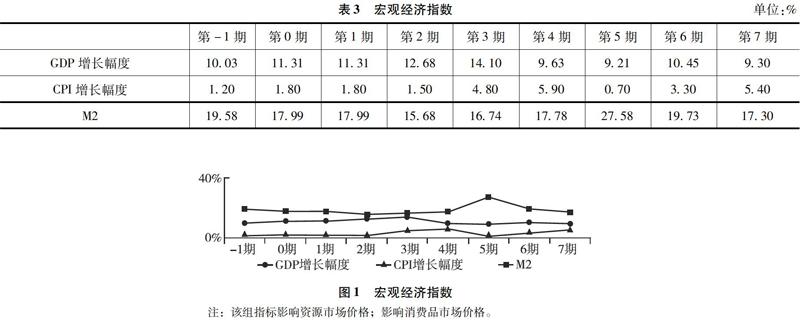

经济发展水平是指一个国家经济发展的规模、速度和所达到的水平。常用指标国内生产总值、人均国民收入和经济增长速度来表示经济发展水平。政府根据每一期的经济发展水平,会推行相应宏观经济政策,用于改善市场环境。宏观经济以及金融环境详细数据如表3所示,宏观经济指数见图1。前提:Y=C+I+G+NX

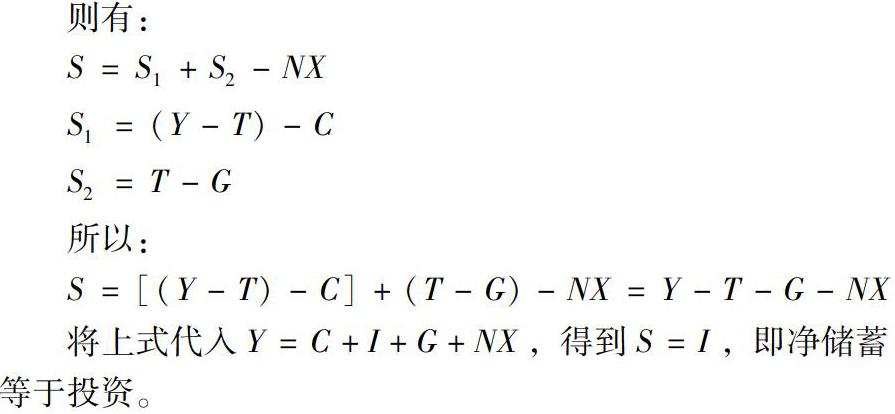

居民储蓄等于可支配收入减去支出。设净储蓄为S,居民储蓄为S1,社会公共储蓄为S2。

图1 宏观经济指数注:该组指标影响资源市场价格;影响消费品市场价格。

则有:

所以:

将上式代入Y=C+I+G+NX,得到S=I,即净储蓄等于投资。

根据图1和表3可以看出,在第3期,CPI增速加快,物价上升速度加快,这导致在第4期初,CPI增速过快。且第4期初M2增涨幅度较高,经过前三期的物价持续上涨,在第4期开始出现经济泡沫,物价增速过快,居民实际工资快速下降、货币购买力快速下降,居民消费能力、意愿、水平快速下降,最终导致第4期市场需求不足,物价大幅下降,GDP增速急剧下降。

在第5期, M2增速大幅上升,储蓄、投资增速加快,因S=I,出现投资过热消费不足,最终导致第5期市场需求、物价、GDP增速持续下降。

在第6期,M2快速下降,投资减少,消费上升,最终导致第6期市场需求加大,物价上升。

3.2.2 宏观经济政策

基于上述宏观经济指数的相关数据,可结合宏观经济指数对国家的宏观经济政策进行分析,借此了解国家的宏观经济政策以及行业发展的内在规律。详见表4。

其中,可利用图2来更简易表示出来。

由图2可知,在宏观经济发展较平稳的第1、2期,M2、CPI增速平稳,GDP稳健上升。在第3期出现投资涨速加快趋势,市场出现经济泡沫,由此央行上调银行准备金率、利率上升以紧缩银根,限制流动性,抑制经济泡沫。在第4、5期,M2增速快速加大,居民消费持续减少,市场投资过热,央行持续上调银行准备金率,以提升利率,抑制市场过度投资和经济泡沫。

第6期持续上调银行准备金率,利率上升,降低投资热度,结果为消费需求上升、物价回升,GDP增速上升。

4 EVC与管理型人才的职业素养培养相关性

竞赛对管理型会计人才职业素养进行了全面培训:①财务基础工作能力:在EVC实战比拼环节对三大此物报表、期间费用、现金流水等信息的采集和分析;②财务管理及规划能力:参赛人员对各类资产的存量、结构和效益进行分析,作为企业决策基础,高效利用闲置资产,提高资产利用效益;通过对基础数据进行处理,对企业过去的成本控制、盈利能力、运营能力、风险管理能力和现金管理能力等指标进行分析和评价,以预测企业未来的经营状况,以制定更优的发展策略;③税务筹划能力:参赛人员根据主要财税政策,运用税法、财务会计等理论知识,对企业涉税业务进行梳理,提升税务筹划水平,降低税负成本,有助于合理规划企业现金流,实现更优企业价值;④预算管理能力:参赛人员基于竞赛规则建立预算制度体系,对现金流进行全面梳理,并关注资本预算及具有更大贡献边际的业务活动,以保持企业现金流充足,并使其创造更大企业价值;⑤ 参与决策能力:在竞赛中,现金管理能力及盈利能力作为最重要的两大指标,对策略制定具有重大影响,CFO的财务战略在管理层决策中期有决定性作用;⑥非财务分析战略:竞赛中,在动态资讯数据中,提供了宏观经济、市场、行业、人力资源等信息。企业发展面临的经营环境较为复杂,参赛人员需对这些数据进行分析总结,与财务信息进行综合分析,以提供较为完备、稳健的决策基础;⑦内部控制及风险管控能力:在EVC 实战比拼环节,企业在六期发展过程中面临着不同的风险与挑战,需及时防范和控制风险,重点防范可能影响企业可持续发展的融资风险、投资风险、资本运营风险等;⑧沟通协调能力:竞赛中,操作过程互相关联,信息相互勾稽,必须共同沟通交流才能做好整体决策,以实现更大企业价值;⑨职业竞争能力:在竞赛中,不断将进行试用,采集数据、调试计划,将理论知识进行实践,不断适应环境变化,做到持续学习、持续实践并循环往复,提高管理型会计人才职业素养。

5 结论

在信息技术高速发展的时代,传统会计人员转型已成为大势所趋。高校对于管理型会计人才的培养,必须更加注重理论与实践相结合。全国高校企业价值创造实战竞赛提供了较为完备的实践平台,以激发学生的学习和实践的积极性,让参赛者在实践中检验学识、鞏固学识和获取学识,以提升学生的职业素养。

参考文献:

[1]黄培.管理会计人才能力培养途径探讨[J].中国总会计师,2014(10):36-38.

[2]余新培,韦馨.管理型会计人才能力框架研究综述[J].文化创新比较研究,2020,4(2):7-8,11.

[作者简介]姜航(1997—),男,汉族,江西南昌人,就读于江西理工大学经济管理学院,研究方向:知识管理、管理会计。

猜你喜欢

西安航空学院学报(2022年2期)2022-07-04

汽车零部件(2020年3期)2020-03-27

表面工程与再制造(2019年1期)2019-05-11

家庭影院技术(2018年9期)2018-11-02

IT经理世界(2018年20期)2018-10-24

通信电源技术(2018年3期)2018-06-26

军营文化天地(2018年1期)2018-02-10

小康(2017年16期)2017-06-07

学与玩(2017年12期)2017-02-16