国内自然资源资产离任审计研究综述

2021-08-05 22:49徐素波王耀东

财会月刊·下半月 2021年7期

徐素波 王耀东

【摘要】自然资源资产离任审计是我国改善生态环境和维护生态平衡的重要举措, 对于推动我国生态文明建设具有重要意义。 以从CNKI数据库中检索得到的自然资源资产离任审计相关文献作为基础数据信息, 采用科学知识图谱文献分析方法, 以自然资源资产离任审计发文总量、学科分布、核心作者、研究机构及研究热点等作为研究对象, 借助Cite Space可视化分析软件绘制的知识图谱并结合Excel软件绘制的图表反映国内自然资源资产离任审计相关研究的基本发展脉络, 以期能够全面地展现国内自然资源资产离任审计主题的研究现状及发展趋势, 并为专家学者开展相关研究提供文献支持。

【关键词】自然资源资产离任审计;知识图谱;可视化分析;研究综述

【中图分类号】F810 【文献标识码】A 【文章编号】1004-0994(2021)14-0094-6

一、引言

目前, 我国环境破坏与生态污染问题日益严重, 阻碍了我国经济社会的可持续健康发展。 2000年, 国务院正式颁布《生态环境保护规划纲要》, 要求国内各地从实际情况出发制定相应的环境保护规划, 各相关部门应进一步加大对自然环境的保护力度, 从而有效保护和改善自然生态环境[1] 。 同时, 党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》, 对领导干部实施自然资源资产离任审计作出明确部署, 会议指出推进自然资源资产离任审计将会对我国建设生态文明体制机制产生深远影响。 2014年, 审计署开始在内蒙古等地对部分自然资源实施试点审计工作。 2015年, 国务院正式印发《编制自然资源资产负债表试点方案》, 决定在五个地区开展试点编制工作, 努力构建功能完备的统计体系以查清我国资源的总量与存量变动状况, 使得广大学者开始对相关问题展开深入研究。 2016年审计署组织对呼伦贝尔和秦皇岛等地开展试点审计工作, 2017年又在我国多个省份制定推行自然资源资产离任审计试点方案, 进一步激发了学者们对这一问题的研究热情[2] 。 但是, 现有成果缺乏对自然资源资产离任审计研究领域知识分析过程的详细梳理, 难以从更广泛的角度阐述自然资源资产离任审计与经济可持续发展之间的关系。 因此, 本文基于科学知识图谱文献分析方法, 依托CNKI数据库, 采用Cite Space 5.7.R1软件绘制图谱并结合Excel软件绘制的图表反映国内自然资源资产离任审计相关文献的基本发展脉络, 从而有效把握自然资源资产离任审计相关研究的进展情况, 以期為国内外专家学者开展进一步研究提供一定的理论参考。

二、研究方法与数据来源

1. 研究方法。 科学知识图谱(Mapping Know-

ledge Domains)可以对文献进行检索分析, 其可以从繁杂的信息中迅速提取出热门关键信息, 在管理学相关领域文献计量工作中应用得较为广泛。 而 Cite Space是华裔学者陈超美开发的一款基于Java应用程序的文献可视化分析软件, 该软件是目前应用最为广泛且功能较为强大的科学知识图谱分析工具[3] 。 因此, 本文将采用Cite Space 5.7.R1可视化分析软件将整理的相关文献数据以知识图谱的形式予以呈现, 从而利用可视化方式有效梳理自然资源资产离任审计的研究热点与演进历程。 同时, 本文将从CNKI数据库中检索得到的相关文献作为基础数据信息, 以论文发文量、学科分布、发文作者、发文机构、发文期刊、高被引文献等作为研究对象, 并借助Excel分析软件深入探究自然资源资产离任审计相关研究的整体发展现状及未来的发展方向。

2. 数据来源。 本文研究所需论文数据来源于中国知网(CNKI)数据库, 在该数据库中将主题设定为“自然资源离任审计”进行高级检索, 在来源类别中勾选“核心期刊”“CSSCI”“CSCD”, 进一步在时间跨度上选取2014 ~ 2020年(该数据库中最早的相关文献检索年代从2014年开始)进行检索, 并手动将时间修改为2014年6月30日 ~ 2020年6月30日, 共筛选出136篇研究论文。 同时, 本文还进一步通过手动方式对检索结果进行人工筛选, 将其中除论文以外的非学术文献(评论、报告及其他)予以剔除, 最终得到122篇该领域的相关论文。 因此, 本文基于从“核心期刊”“CSSCI”“CSCD”数据库中筛选得到的122篇相关文献开展研究工作, 并对研究结果进行了相应分析。

三、国内自然资源资产离任审计研究现状

1. 自然资源资产离任审计研究论文发表情况分析。 本文研究发现, 2014 ~ 2020年自然资源资产离任审计研究论文发表数量整体上呈现上升态势, 表明这一领域目前处于成长的黄金时期且具有较好的发展潜力。 其中, 2014年为自然资源资产离任审计研究的起步阶段[4] , 发文数量为9篇。 2015 ~ 2018年为自然资源资产离任审计研究的爆发增长阶段[5-8] , 发文数量从2015年的9篇迅速增加到2016年的19篇、2017年的22篇, 并在2018年达到阶段性小峰值26篇。 2019 ~ 2020年为自然资源资产离任审计研究的平稳发展阶段[9,10] , 发文数量在2019年有小幅度下滑, 总计23篇, 截至2020年6月30日当年发文数量总计达14篇。 而且, 本文分析发现自然资源资产离任审计的研究成果与国家出台的相关政策联系较为紧密, 具体分析如下: 2014年审计署开始在内蒙古等地对部分自然资源实施试点审计工作, 提高了专家学者对这一问题的关注度, 从而使得与该领域相关的研究成果在这一年开始显现; 2015年国务院正式印发《开展领导干部自然资源资产离任审计试点方案》、2016年审计署在呼伦贝尔和秦皇岛等地开展试点审计工作、2017年我国多个地区制定实施自然资源离任审计试点方案, 上述一系列政策规定的实施促使自然资源资产离任审计相关研究成果在2015 ~ 2018年呈现激增势头, 并在2018年达到一个小峰值。

2. 自然资源资产离任审计研究论文学科分布情况分析。 本文通过在CNKI数据库中将期刊来源类别勾选为“核心期刊”“CSSCI”“CSCD”筛选得到的122篇相关文献进行学科分类, 研究发现2014年6月30日 ~ 2020年6月30日数据库收录的涉及自然资源资产离任审计领域文章的学科总共有13种(部分文章横跨多个学科), 其中发文排名前五位的学科分别为工商管理(发文102篇)、国民经济(发文30篇)、环境(发文11篇)、政治(发文6篇)、农业经济(发文5篇), 其余8个学科分类发文总和仅为11篇。 由此可见, 关于自然资源资产离任审计的研究成果横跨多个学科, 其中工商管理学科在自然资源资产离任审计研究领域中发挥着核心作用, 同时其他学科在该领域相关研究中还有较大的可扩展空间。

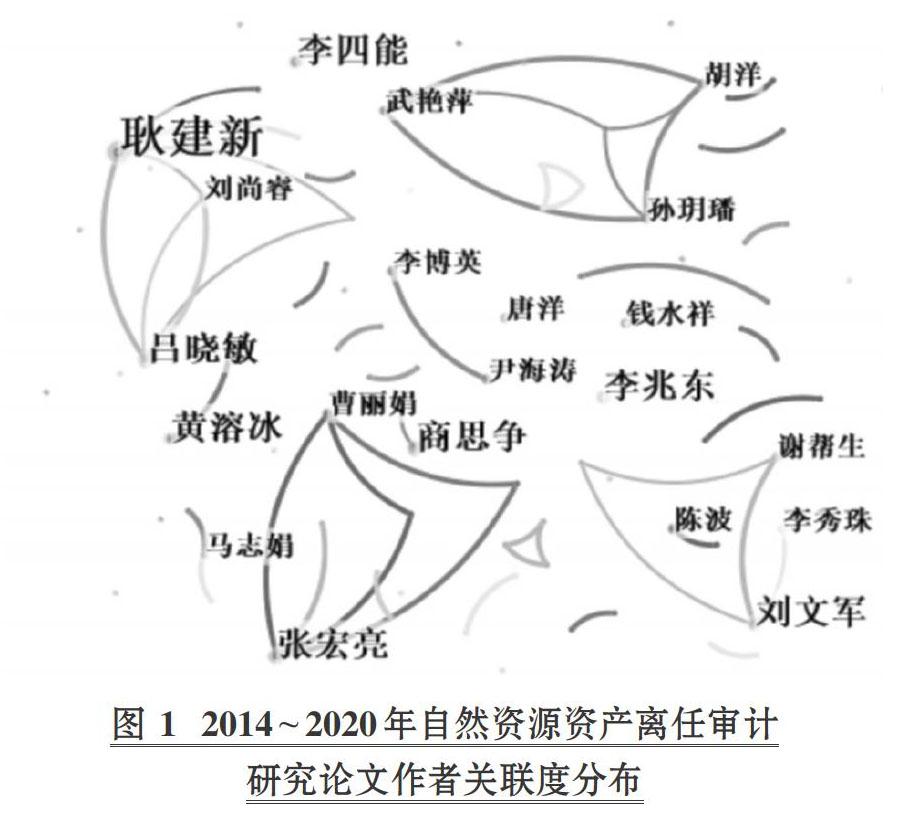

3. 自然资源资产离任审计研究相关论文核心作者分析。 通常来说, 在自然资源资产离任审计研究领域具有一定学术影响力的作者可以被称为核心作者, 通过对其进行分析可以迅速找到此研究领域的活跃主题。 而且, 目前一般按照学者在核心期刊的刊文总量来判断其科研能力大小及学术影响力高低。 因此, 本文基于CNKI数据库样本对2014 ~ 2020年自然资源资产离任审计研究发文量居前十名的学者进行分析, 研究得出以下结论: ①2014 ~ 2020年自然资源资产离任审计研究发文量前十名的学者中仅中国人民大学的耿建新教授发表了6篇研究论文[11] , 其余学者发文量均少于5篇, 说明目前国内针对自然资源与离任审计领域的相关研究还需进一步加强; ②自然资源资产离任审计研究发文量前十名的学者总计发文量为32篇, 在2014 ~ 2020年相关论文发表数量中的比重为26.24%, 但累计被引量仅为1117次, 表明目前在这一领域开展研究的专家学者相对较为分散; ③北京工商大学张宏亮教授总计发文量为3篇[12] , 在相关学者中排名并列第二, 但其论文累计被引量已达330次且排名第一, 说明其已经成为这一领域较为出名的研究学者; ④哈尔滨商业大学赵谦教授总计发文量为2篇[13] , 在相关学者中排名第三, 但其论文平均被引量为122.50次且排名第一, 说明他目前在这一领域内的学术影响力较大。 而且, 本文还利用Cite Space 5.7.R1可视化分析软件将Threshold设置为2(即显示出现次数大于等于2的关键词), 对整理的相关文献数据以知识图谱的形式予以呈现, 从而利用可视化的方式有效梳理各发文学者之间的关联度, 具体如图1所示。 从图1中可以看出, 目前僅耿建新与吕晓敏等、张宏亮与曹丽娟等、孙玥璠与胡洋等、刘文军与谢帮生等存在部分关联, 说明目前自然资源资产离任审计领域内相关学者的关联度较弱, 未来可以加强交叉合作从而产出学术影响力更大的研究成果。

4. 自然资源资产离任审计研究论文发表核心机构分析。 一般来说, 自然资源资产离任审计相关研究领域的高发文量机构代表着该机构对这一领域有着较高的重视程度以及良好的科研学术产出能力。 自2014年6月30日以来, 国内对自然资源资产离任审计进行研究的机构不断增多, 论文发表核心机构依次为南京审计大学(14篇)、北京工商大学(7篇)、中国人民大学(6篇)、福建农林大学(4篇)、淮海工学院(3篇)、中共福建省委党校(3篇)、中南财经政法大学(3篇)、兰州财经大学(3篇)、北京林业大学(3篇)、南华大学(3篇)。 进一步分析后发现: ①南京审计大学总计发文量占比达11.48%, 位居这一领域研究论文发表核心机构首位, 说明南京审计大学在该领域的研究方面处于优势地位[14-16] ; ②北京工商大学总计发文量为7篇, 在机构发文量中排名第二, 但其论文累计被引量达440次, 在所有机构中排名第一, 表明北京工商大学在该领域的研究成果质量较高[17-19] ; ③中南财经政法大学总计发文量为3篇, 在所有机构中排名并列第五, 但其文章平均被引量为82.33次, 在机构平均被引量中排名第一, 说明中南财经政法大学在自然资源资产离任审计研究领域具有自己独特的优势和特色[20-22] 。

四、国内自然资源资产离任审计研究热点

1. 自然资源资产离任审计研究关键词共线分析。 本文认为, 论文的关键词通常是对该文章内容的高度概括, 自然资源资产离任审计研究领域的高频关键词代表着对该领域内容的高度凝炼。 所以, 对自然资源资产离任审计研究领域关键词词频进行统计分析有助于快速梳理该领域的研究发展脉络。 因此, 文章借助Cite Space 5.7.R1可视化分析软件将整理的自然资源资产离任审计研究文献数据以知识图谱的形式予以呈现, 从而利用知识图谱的方式有效梳理这一相关主题的研究热点与演进历程。 同时, 本文将时间切片设置为一年, 并在软件中将Threshold设置为3(即显示出现次数大于等于3的关键词), 共计得到网络节点187个、连线482条、网络密度为0.0277的自然资源资产离任审计研究关键词共线图谱, 具体如图2所示。

图2显示了自然资源资产离任审计研究领域的高频关键词及其之间的相关关系, 各网络节点的大小表示关键词出现次数的多少, 各词之间的连接线代表它们之间存在联系, 线条的粗细代表各关键词联系的密切程度。 2014 ~ 2020年自然资源资产离任审计研究关键词共线分布图之间的网络密度为0.0277, 说明该领域各词语的联系较为密切。 因此, 为了更好地呈现各关键词之间存在的粘性关联, 本文进一步梳理了2014 ~ 2020年自然资源资产离任审计研究高频次、高中心性关键词分布表, 具体如表1所示。 从表1中可以看出, 自然资源资产离任审计研究领域关键词的频次与中心性大体上具有正向关联, 而且一般来说中心性大于0.1的节点在图谱中发挥着关键作用。 因此, 综合分析来看, 这一领域的研究热点词汇为自然资源资产离任审计、离任审计、自然资源资产、领导干部自然资源资产离任审计、政府审计、自然资源资产负债表等相关内容。

2. 自然资源资产离任审计研究关键词时区分析。 本文为了清楚展现这一研究领域关键词随时间的变化情况, 借助Cite Space 5.7.R1可视化分析软件绘制了2014 ~ 2020年自然资源资产离任审计研究关键词时区分析图, 具体如图3所示。 而且, 通过图3还可以看出关键词的首次出现时间, 以及各关键词之间的相互关系。

从图3中能够看出: “自然资源资产”“自然资源资产离任审计”“离任审计”“政府审计”等诸多关键词的首现年份为2014年, 究其原因可能是2014年审计署开始在内蒙古等地对部分自然资源实施试点审计工作, 提高了专家学者对这一问题的关注度, 从而使得这一领域的相关研究成果在这一年开始显现[23] ; “自然资源资产负债表”“自然资源”“国家审计”“经济责任审计”“资源环境审计”等关键词的首现年份为2015年, 究其原因可能是2015年国务院正式印发《编制自然资源资产负债表试点方案》, 决定在五个地区推行试点工作, 努力构建功能完备的统计体系以查清我国资源的总量与存量变动状况, 使得广大学者开始对自然资源资产负债表相关问题展开研究[24] ; “领导干部自然资源资产离任审计”“环境审计”“环境责任”等关键词首现年份为2017年, 究其原因可能是审计署在2016年对呼伦贝尔和秦皇岛等地开展试点审计工作, 2017年又在我国多个省份制定实施自然资源资产离任审计试点方案, 进一步激发了学者们对这一问题的研究热情[25-27] 。 同时, 这也进一步证明自然资源资产离任审计研究与相关法律规范的制定呈现出相辅相成、相互促进的关系。

3. 自然资源资产离任审计研究关键词聚类分析。 本文对自然资源资产离任审计研究关键词的聚类分析, 可以清楚地呈现不同关键词之间的联系程度及出现频次, 从而基于得到的不同研究主题对这一问题展开研究, 有助于进一步了解该领域在研究过程中涌现出的主要研究方向和每个方向的主要研究内容, 可以为相关学者开展深入探索提供经验借鉴。 因此, 本文借助Cite Space 5.7.R1可视化分析软件绘制了2014 ~ 2020年自然资源资产离任审计研究关键词Log-Likelihood Ratio(LLR)聚类分析图, 具体如图4所示。

从图4中可以看出, 2014 ~ 2020年Modularity Q值为0.6334, 远高于临界值0.3, 说明利用LLR聚类得到的各网络模块关联性较为紧密。 同时, 轮廓值(Mean Silhouette)为0.9341, 该数值远高于0.7, 说明本文利用LLR聚类得到的关键词视图具有较高的可信度。 本文共得到八个聚类, 分别为#0自然资源资产、#1领导干部自然资源资产离任审计、#2自然资源资产离任审计、#3自然资源、#4经济责任审计、#5自然资源资产负债表、#6习近平生态文明思想、#7问题思考。 各聚类结果之间的重叠部分较小, 说明自然资源资产离任审计相关研究还有很大的交叉拓展空间。

同时, 本文还通过整理LLR聚类中前五大关键词, 得到了2014 ~ 2020年自然资源资产离任审计研究关键词聚类分布表, 具体如表2所示。

从表2中可以看出, 八大聚类的轮廓值(Mean Silhouette)分别为0.828、0.796、0.880、0.876、0.885、0.923、0.914、0.990, 该轮廓值基本都大于0.800, 说明各个聚类内部同质性较强、聚类准确度较高。

五、结论与展望

文章采用科学知识图谱文献分析方法, 借助Cite Space 5.7.R1软件绘制出来的知识图谱并结合Excel软件绘制的图表, 反映国内自然资源资产离任审计相关研究的基本发展脉络。 同时, 在对国家自然资源资产离任审计相关研究进行深入分析的基础上, 还将进一步探讨自然资源资产离任审计相关研究未来的发展方向。

1. 结论。 本文通过对2014年6月30日 ~ 2020年6月30日国内专家学者有关自然资源资产离任审计研究的122篇核心文献进行深入探究, 较为完整地呈现出国内自然资源资产离任审计研究领域的基本现状及总体发展趋势, 具体可以得出以下几点研究结论。 第一, 国内自然资源资产离任审计研究论文发表数量从2014年开始整体上呈现上升态势, 表明该研究领域目前处于成长的黄金时期且具有良好的发展潜力, 但自然资源资产离任审计的研究成果大多归属于工商管理学科, 其他学科在这一领域的相关研究中还有较大的扩展空间; 第二, 从国内自然资源资产离任审计研究论文发表核心机构来看, 发文量居前四名的机构分别为南京审计大学、北京工商大学、中国人民大学、福建农林大学; 第三, 从自然资源资产离任审计研究热点角度来看, 该研究热点词汇主要包括自然资源资产离任审计、离任审计、自然资源资产、领导干部自然资源资产离任审计、政府审计、自然资源资产负债表等内容, 且还需要进一步加强对该主题在不同学科领域之间的交叉研究。

2. 展望。 本文認为未来自然资源资产离任审计相关研究应该从以下几个角度展开: 第一, 应该加快推进自然资源资产离任审计相关部门协调配合机制构建工作, 目前审计机关与有关资源环境管理部门尚未建立长效的协同、协作和责任共担机制, 各部门单位并未担负起相应的职责, 仅仅是在提供数据、专业咨询方面对审计给予一定帮助, 在降低审计人员工作积极性的同时也严重制约了离任审计专业水准的提升; 第二, 应该加快制定科学合理的自然资源资产离任审计评判标准, 目前尚缺乏较为科学、可推广的评价指标体系, 无法对领导干部任期内是导致了环境恶化还是环境改善作出合理的判断, 最终导致相关责任划分界限模糊、问题界定难度较大; 第三, 应该加快推进自然资源资产负债表的编制工作, 目前在实施领导干部离任审计过程中存在信息统计口径不一的问题, 无法客观评价领导干部在任期内对当地资源的开发与利用情况; 第四, 应该依托大数据分析技术构建自然资源资产数据共享平台, 从而在提高基础信息质量的同时, 有效提高审计人员利用大数据进行数据挖掘与分析的能力, 最大限度地提高离任审计质量; 第五, 应该大力推进自然资源资产离任审计人才培养工作, 从本地实际发展情况出发制定中长期人才培养规划, 同时努力增强现有人员从事离任审计工作的能力, 从而为推动自然资源资产离任审计事业的发展奠定坚实基础。

【 主 要 参 考 文 献 】

[1] 徐素波,王耀东.环境违规对公司绩效的影响研究——来自A股化工行业上市公司的经验证据[ J].财会通讯,2020(18):26 ~ 30.

[2] 徐素波,王耀东,耿晓媛.生态补偿:理论综述与研究展望[ J].林业经济,2020(3):14 ~ 26.

[3] 陈悦,陈超美,刘则渊等.CiteSpace知识图谱的方法论功能[ J].科学学研究,2015(2):242 ~ 253.

[4] 安徽省审计厅课题组,戴克柱.对自然资源资产离任审计的几点认识[ J].审计研究,2014(6):3 ~ 9.

[5] 董延安,赵红.自然资源资产离任审计的背景与基本思路[ J].会计之友,2015(24):108 ~ 110.

[6] 商思争.自然资源资产离任审计:相关理论及启示[ J].财会月刊,2016(10):67 ~ 70.

[7] 郭旭.领导干部自然资源资产离任审计研究综述[ J].审计研究,2017(2):25 ~ 30.

[8] 全进,刘文军,谢帮生.领导干部自然资源资产离任审计、政治关联与权益资本成本[ J].审计研究,2018(2):46 ~ 54.

[9] 潘琰,朱灵子.领导干部自然资源资产离任审计的大数据审计模式探析[ J].审计研究,2019(6):37 ~ 43+69.

[10] 徐志耀,陈骏.以自然资源资产离任审计推动完善生态文明制度体系[ J].审计与经济研究,2020(1):22 ~ 24.

[11] 耿建新,刘尚睿,吕晓敏.土地自然资源资产负债表与自然资源资产离任审计——基于土地资源承载能力[ J].财会月刊,2018(18):113 ~ 123.

[12] 张宏亮,刘恋,曹丽娟.自然资源资产离任审计专题研讨会综述[ J].审计研究,2014(4):58 ~ 62.

[13] 黄溶冰,赵谦,王丽艳.自然资源资产离任审计与空气污染防治:“和谐锦标赛”还是“环保资格赛”[ J].中国工业经济,2019(10):23 ~ 41.

[14] 陈献东.确定领导干部自然资源资产离任审计内容的逻辑机理及例证分析[ J].审计研究,2018(5):43 ~ 50.

[15] 李兆东,李雪颖.自然资源资产离任审计与资源环境督察协同治理研究[ J].财会月刊,2019(21):100 ~ 104.

[16] 郑石桥,吕君杰.领导干部资源环境责任审计本质:理论框架和例证分析[ J].会计之友,2018(13):152 ~ 156.

[17] 陶玉侠,谢志华.自然资源资产离任审计相关问题思考[ J].财会通讯,2014(34):80 ~ 83.

[18] 张宏亮,王靖宇,凌思远.自然资源资产离任审计之博弈分析[ J].中国注册会计师,2018(7):80 ~ 82.

[19] 孙玥璠,胡洋,武艳萍.基于熵权法的自然资源资产离任审计探究[ J].财务与会计,2016(15):74 ~ 76.

[20] 张琦,谭志东.领导干部自然资源资产离任审计的环境治理效应[ J].审计研究,2019(1):16 ~ 23.

[21] 陈波.论产权保护导向的自然资源资产离任审计[ J].审计与经济研究,2015(5):15 ~ 23.

[22] 陈波,卜璠琦.论自然资源资产離任审计的目标与内容[ J].会计之友,2014(36):10 ~ 13.

[23] 耿建新,王晓琪.自然资源资产负债表下土地账户编制探索——基于领导干部离任审计的角度[ J].审计研究,2014(5):20 ~ 25.

[24] 蒋葵,雷宇羚.自然资源资产负债表下自然资源资产价值的确定[ J].财会月刊,2015(34):31 ~ 33.

[25] 黄溶冰.基于PSR模型的自然资源资产离任审计研究[ J].会计研究,2016(7):89 ~ 95+97.

[26] 审计署上海特派办理论研究会课题组,杨建荣,高振鹏等.领导干部自然资源资产离任审计实现路径研究——以A市水资源为例[ J].审计研究,2017(1):23 ~ 28.

[27] 刘儒昞,王海滨.领导干部自然资源资产离任审计演化分析[ J].审计研究,2017(4):32 ~ 38.

猜你喜欢

职教论坛(2016年26期)2017-01-06

科技传播(2016年19期)2016-12-27

现代情报(2016年11期)2016-12-21

现代情报(2016年10期)2016-12-15

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年26期)2016-11-21

中国远程教育(2016年9期)2016-11-19

北方文学·中旬(2016年8期)2016-11-10

青年文学家(2016年27期)2016-11-02