汽车行业项目管理的成本优化措施

2021-08-04 11:48周聪姚岸晨徐凯庆黄菊梅伍孟春蔡德明

时代汽车 2021年12期

周聪 姚岸晨 徐凯庆 黄菊梅 伍孟春 蔡德明

摘 要:随着我国经济的高速发展,人们的消费水平不断提升,对汽车的购买量不断增加,汽车市场竞争也越来越大,对汽车行业项目管理提出了更高的要求,需要认真做好管理的优化工作。为此,笔者将要在本文中对汽车项目管理的成本优化措施进行探讨,希望对促进我国行业项目管理效果,能够发挥出有益的作用。

关键词:汽车行业 项目管理 成本优化

Cost Optimization Measures for Project Management in the Automotive Industry

Zhou Cong Yao Anchen Xu Kaiqing Huang Jumei Wu Mengchun Cai Deming

Abstract:With the rapid development of Chinas economy, peoples consumption levels continue to increase, the purchase of automobiles continues to increase, and the competition in the automobile market is also increasing. Higher requirements are put forward for project management in the automobile industry, and management optimization work needs to be done carefully. For this reason, the article will discuss the cost optimization measures of automobile project management, hoping to play a beneficial role in promoting the effect of project management in China's industry.

Key words:automotive industry, project management, cost optimization

1 前言

随着时代的不断发展,对汽车行业的发展提出了更高的要求,需要汽车行业以项目管理作为前提,然后建立科学的成本管理目标,然后在此基础上提出成本管理目标,持续深入推进项目成本管理,达到优化成本管理的目的,为汽车行业成本管理提出针对性的解决措施。

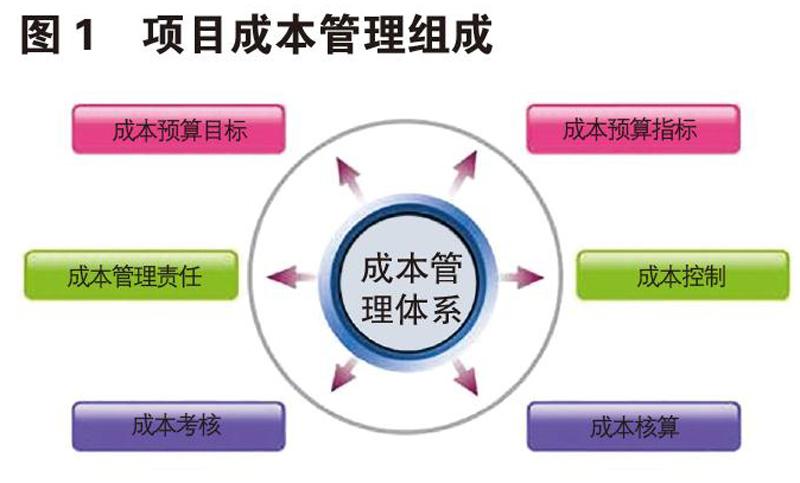

2 汽车行业相关管理目标

企业通过开展项目管理工作,需要达到相关规定的具體要求,并最终达到附加的预期要求。在这个过程中,往往需要涉及项目范围、质量目标、利润等。在汽车行业开展项目管理的过程中,还需要涉及汽车制造成本、整车质量、汽车上市日期、项目本身质量、进度和成本在的相互关系[1]。对于同等的项目进度,随着项目质量要求不断提升,项目成本也会随之增加。为了保证产品的品质,产品成本会随着进度的变化而增加,只有采用合理的管理,才能达到优化成本的作用。

3 汽车行业项目管理成本优化的具体措施

提升企业项目管理力度,有效实现目标成本管理。汽车造型设计效果对其制造成本有着非常直接的影响,需要认真做好设计控制工作,避免由于设计不当导致成本过高现象的发生。在开展目标成本管理的过程中,需要在产品设计的过程中,就应该将成本因素考虑到内,认真做好产品设计方案的优化工作,得到性价较高的设计方案,然后再进行量产。在对产品进行规划的过程中,应该认真做好产品企划书的撰写工作,在不降低产品性能的情况下,逐级对产品进行分解。如果目标成本可以降低到预期的限度,就可以进入到基本设计阶段,如果出现超预算的情况,还需要进一步做好产品设计的优化工作,让产品设计满足相关的要求。在开展基本设计的过程中,可以对价值工程进行有效的应用,对各部分成本进行有效的分解压缩,在符合要求之后,才能进入到后续设计过程中[2]。在进入到工序设计阶段之后,必须保证产品成本降低到一个的范围之内,才可以开始进行成本压缩工作,进而转向产品试生产阶段。在产品试生产阶段,是对产品生产过程进行有效的模拟。通过开展产品试生产工作,可以及时发现产品生产成本是否在合理的范围之内,在确定产品生产成本在合理范围之后,才能进入到批量生产阶段。通过开展成本管理工作,可以起到拓展企业管理的作用,让产品挂了直接融入到产品设计的全过程,充分做好产品生产成本的控制,认真做好企业成本管理的优化工作,这对提升企业的核心竞争力,可以起到非常非常大的好处。

认真做好统筹规划工作,认真做好各种管理保障体系建设。企业通过建立成本管理保障体系,可以充分保证管理效果。在这个过程中,应该建立完整的组织结构,合理对相关岗位进行设定,让管理人员的权责有效统一起来。在这个过程中,应该建立明确的工作过程,对员工的行为进行制度性约束,实行科学的工作奖惩机制,充分做好成本管理评价工作。通过建立一个完善的成本管理体系,可以避免各种不必要业务的发生,这对提升企业的经营效益,可以起到非常大的作用,可以有效降低企业各种不必要的业务成本,是一种非常优化的业务处理方式。此外,在这个过程中,还可以采用建立科学组织结构、优化工作流程、完善成本管理评价、成本激励机制等措施。

在开展成本管理的过程中,应该营造人人参与的氛围。对于那些缺乏成本意识的员工,尤其是各种专业技术人员,应该认真做好相关教育工作,让成本性和技术性能够很好结合起来,这对促进成本管理目标的实现是非常有益的。在员工考核的过程中,应该秉持公开、公平、公正的原则,并根据考核结果对员工开展相应的奖惩,起到应有的激励作用,将员工的工作热情充分激发出来。在开展日常管理的过程中,应该在成本管理方式上不断进行创新,让企业的成本管理水平再上一个新台阶。为了进一步提升成本管理人员的技术水平,就需要认真做好相关管理人员的培训工作,让其掌握必要的理论知识和业务技能,这对提升成本管理水平,是非常有益的。在培训工作结束之后,就应该对培训情况及时进行考核,对于通过考核的员工才允许上岗。在员工日常的工作过程中,还应该充分做好员工工作情况的考核,实行科学的奖惩制度,充分激发员工工作积极性,这对企业的长远发展是非常有益的。

对成本管理目标持续进行优化,建立一个更加完善的成本管理供应链。在当前很多企业开展管理工作的过程中,往往会存在较大的误区,经常会采用通过降低供货商价格的方式,来起到降低经营成本的作用,但这种方式的科学性并不能得到很好的保证。在丰田汽车企业管理的过程中,其供应链管理模式非常合理,供应链管理凝聚力非常强,各种产品的供应非常高效,对各种不必要成本管理的效果非常突出。其在开展成本管理的过程中,对单纯零部件产品的成本并不是非常重视,比较重视建立一个一体化的供应链思维,借此得到更好的优化效果。虽然丰田对供应商的价格非常敏感,但对供应商提供产品的质量会更加重视,一旦发现质量问题,就会立即查找问题发生的源头,然后通过采用管理方式优化、持续改进产品质量,来起到降低产品生产成本的作用。在供应商成本得到进一步的降低之后,从而让汽车生产企业可以以更加低的价格来采购相关零部件,从而进一步实现对企业自身的良好管理。在企业发展的过程中,不应该只考虑到自身的发展,还应该考虑到与合作伙伴的共同发展,有效实现多方面的共赢,建立更加统一的管理理念。通过进一步做好供应链管理工作,可以进一步提升对供应商的管理效果,与他们建立更加稳定的长远发展伙伴关系,进一步做好对各种资源的优化,加强对各种资源的有效整合,采用规模化的经营策略,从而达到降低采购成本的作用,提升企业的成本管理效果。

加强对企业的现代化管理。只有在价值链理论来对企业成本管理进行更深层次的审视,才能进一步掌握企业当前面临的发展环境情况,从而更加及时对企业的发展战略进行调整。针对当前企业发展中出现的各种不足,应该及时进行分析,并提出针对性的解决措施,加强对企业管理信息的分析,针对企业价值链中的相关人员,应该及时开展成本管理工作,最大程度保证企业成本管理水平,保证企业的市场竞争优势。

加强对外部价值链的应用。价值量经常是包含在各种项目进行过程中的,其主要包括项目材料和项目分包等。通过在汽车生产企业开展成本管理工作,并结合企业的实际情况,对企业的价值链进行更加充分的利用,从而让各种利于主体更加有效结合起来,更加有效做好各方面的协调工作,有效减少其中的不必要环节,这样才能充分保证各方面的利益。此外,还应该充分做好企业外部环境的考察工作,对企业价值链体系持续进行优化,这对降低企业的运营成本是非常有好处的。

在汽车成本对标过程中,需要注意的问题。在开展汽车产品成本对标工作的过程中,应该注意以下几个问题:一、成本的最终目的是满足客户的基本要求,对标工作应该基于功能模块,而不是零件本身。二、产品的各种成本要素之间往往是相互影响的,例如产品的质量成本和制造成本就是相互影响的。因此,在对标的过程中应该对单元的整体情况进行考虑,而不能单独考虑成本单项。三、如果存在下级散件和外购之间的差异,再对它们进行统一处理之后,才能继续进行操作。四、通过对标工作,只能发现产品成本在各个层面和因素中存在的问题,但并不能直接提出有效的解决方案。在解决方案的配合过程中,应该对产品定位、客户价值、品牌形象、风险因素综合进行考量,并结合市场和技术发展的趋势,进行的调整,保证对标工作开展合理性与公平性。

4 結语

随着时代的不断发展,对汽车项目管理提出了更高的要求。针对当前汽车项目管理当中成本过高的现象,应该引起足够的重视,认真分析问题发生的原因,然后建立完善的成本优化管理体系,并将各种先进的管理手段和方法应用其中,充分保证管理效果。

参考文献:

[1]王祖刚.推动实践创新 打造民族品牌[J].管理观察.2017(21):22-23.

[2]王金凤,刘冉,冯立杰,岳俊举.面向产品设计的创新路径研究[J].科技管理研究.2017(14):37-38.

[3]纪文嘉.将EVA引入目标成本管理——来自国外制造业企业的案例研究[J].技术与创新管理.2017(04):55-56.

猜你喜欢

项目管理评论(2021年3期)2021-07-14

科技创新导报(2021年33期)2021-04-17

中国质量与标准导报(2019年6期)2019-09-10

财讯(2018年21期)2018-05-14

中国市场(2016年41期)2016-11-28

商(2016年33期)2016-11-24

商(2016年34期)2016-11-24

汽车之友(2016年5期)2016-03-02