政府补贴与数字文化企业成长性研究

2021-07-29 09:35首都经济贸易大学财政税务学院

营销界 2021年17期

郭 文(首都经济贸易大学 财政税务学院)

■ 前言

数字经济的背景下,传统的文化产业已经无法满足人们对日益增长的美好生活的需要,正如习总书记在十九大报告中所强调:要深化文化体制改革,培育新型文化业态,满足人民过上美好生活的新期待。由数字技术和传统文化产业融合而来的数字文化产业恰好满足了数字经济时代人们对文化消费的新需求。数字文化产业对于经济发展发挥了战略作用,产生了社会效益,这使其地位和作用更加特殊。基于以上因素,数字文化产业的兴起和发展引起了政府层面的高度重视,除颁布了《关于推动数字文化产业创新发展的指导意见》《关于推动数字文化产业高质量发展的意见》等政策外,政府对数字文化产业的扶持力度也逐年加大,试图运用调控手段促进数字文化产业的发展。本文从数字文化企业成长性出发,试图回答以下问题:直接补贴和税收优惠对数字文化企业的成长性发挥了“垫脚石”作用,帮助企业提升成长性,还是发挥了“绊脚石”作用?相比而言直接补贴和税收优惠谁的“垫脚石”作用更大?二者如何对企业成长性产生影响?影响路径有何差异?政府在之后的补贴中应该更侧重哪种方式?

■ 研究假设

政府直接补贴是政府直接给予现金资助,可以对财政资源再分配,完善数字技术的基础设施,提供事前资金,增加企业研发投入,达到提高企业成长能力的目的。Dimitris等(2004)研究地方政府补贴对企业财务绩效的影响时发现,地方政府的财政补贴仅对企业的成长性指标具有积极影响。姚刚(2019)、马红和王元月(2015)认为政府补贴可以显著提升高新技术企业的成长性,并且相对于国有企业,政府直接补贴对非国有企业的提升作用更强。直接补贴的政策目的直接、针对性强,可以帮助企业解决融资问题,实现激励作用。对于税收优惠本文主要是指降低特定税率来降低企业税负,为企业研发提供事后补偿,鼓励企业敢于创新,提高后续成长的核心竞争力。税收优惠的主要作用是规避研发创新带来的不确定性和风险,促进企业的研发投资,在未来,税收优惠政策将成为政府激励技术创新、推动企业发展的主要政策工具。基于以上分析,提出以下假设:

假设1:直接补贴对数字文化产业的成长性具有“垫脚石”作用。

假设2:税收优惠对数字文化产业的成长性具有“垫脚石”作用。

在直接补贴和税收优惠的扶持手段中,当前我国政府更加侧重直接补贴的运用。直接补贴属于目标导向型的调控方式,通过直接参与的方式引导企业向某个方向发展进而提高企业成长能力,在短期内可能产生积极作用,但长期而言可能会打破企业原本的发展规划,甚至产生挤出效应,无法帮助企业提高自身的成长能力。相比而言,税收优惠是结果导向型的调控方式,税收减免的前提是企业获得收益,企业可以在市场机制下公平竞争,充分调动企业的生产积极性,更利于企业自身成长能力的提高,因此这种扶持方式具有很强的激励作用,并且这种激励作用具有持续性。Anuman Chanthawong等(2020)、李应龙(2020)在分析比较直接补贴和税收优惠对企业成长性的作用时,得出税收优惠比直接补贴更加有效的结论。YunrongZhang等(2020)同样认为在补助政策实现福利最大化的制度建设中,应该更偏向税收优惠建设。基于以上分析,提出假设:

假设3:相比于直接补贴,税收优惠更能提高数字文化产业的成长性。

政府直接补贴和税收优惠可以通过增加研发资金、降低研发风险对企业研发投入产生直接影响,但是对企业成长性的作用是间接的,需要通过中介变量研发投入来提高企业的成长性。为了更好地证实政府补贴、研发投入、企业成长性之间的关系,提出假设:

假设4:研发投入可以在政府补贴与数字文化企业成长性之间发挥中介效应。

■ 数据、变量与模型

(一)样本选取与数据来源

在选取样本时,本文参照《文化部关于推动数字文化产业创新发展的指导意见》,对数字文化产业包含的六大重点领域进行公司选择,分别为游戏产业、动漫产业、数字艺术展示、网络文化产业、数字文化装备产业、前沿领域,通过对涉及以上领域的上市公司进行定位,选择了2014—2018年深交所和上交所数字文化产业上市公司作为初始样本,并剔除样本期间由于公司经营不稳定被证监会进行“ST”处理、*ST异常处理的样本和被国家企业信用公示系统列入经营异常名录的上市公司、剔除政府没有进行补贴的上市公司,最终确定了67家数字文化产业上市公司作为研究样本。本文数据来源于企业年报和国泰安数据库。

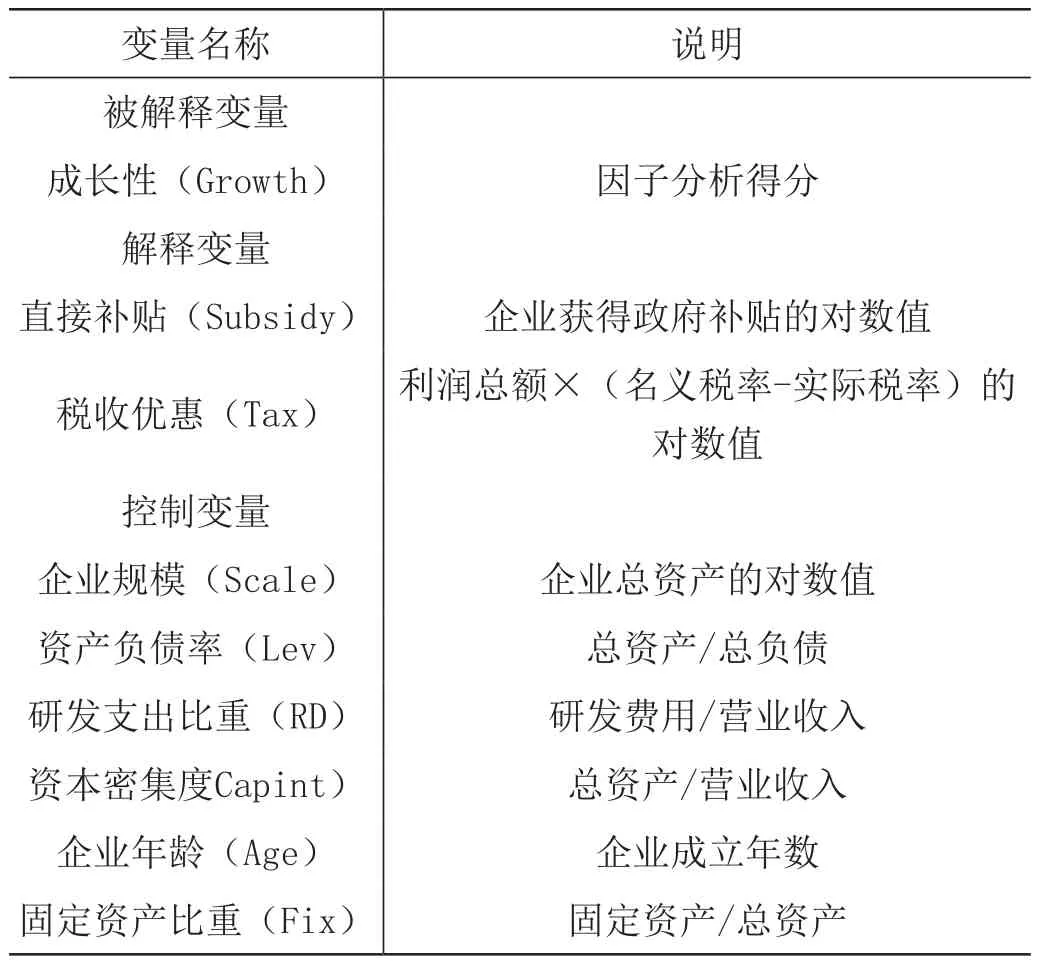

(二)变量选取

1.被解释变量

在变量选择方面,被解释变量是数字文化企业的成长性,根据以往国内外的相关研究,有的学者认为成长性指标是一个综合指标,需要综合考虑企业的各种财务指标,例如陆旸等(2019)选择了四类财务指标进行主成分分析后,将综合得分作为成长性指标。本文在确定成长性指标时采用的是因子分析法确定数字文化企业的成长性指标。企业的财务指标分为盈利能力指标、偿债能力指标、营运能力指标、发展能力指标四大类,分别反映企业生存发展的物质基础、风险水平、经营管理水平、成效。因此本文从以上四类财务指标中,选取了9个指标进行因子分析,建立一个关于企业成长性的综合指标(篇幅原因未将所有过程列示)。

最终计算结果如下:

综合得分式(1)即为企业的成长性指标,作为被解释变量。

2.解释变量

政府在进行补贴时通常会采用直接补贴和税收优惠的手段,所以本文选取直接补贴和税收优惠作为解释变量研究其对数字文化产业成长性的影响。

3.控制变量

具体指标及其计算说明如表1所示。

表1 指标及计算说明

(三)模型设定

为了验证假设1、假设2与假设3,构建计量模型如下:

为了验证假设4,建立中介效应模型如下:

其中,X表示控制变量的集合,包括上文提到的企业规模、资产负债率、资本密集度、企业年龄、固定资产比重。

■ 实证分析

(一)描述性统计分析

本文对数据进行Winsorize处理后进行描述性统计分析,分析结果如表2所示。从统计结果可以看出成长性指标的标准差最大,说明不同的数字文化企业之间成长能力是不一致的。税收优惠和直接补贴在不同企业之间的差异不大,说明政府对数字文化企业的补贴是比较均等的。

表2 描述性统计表

(二)回归分析

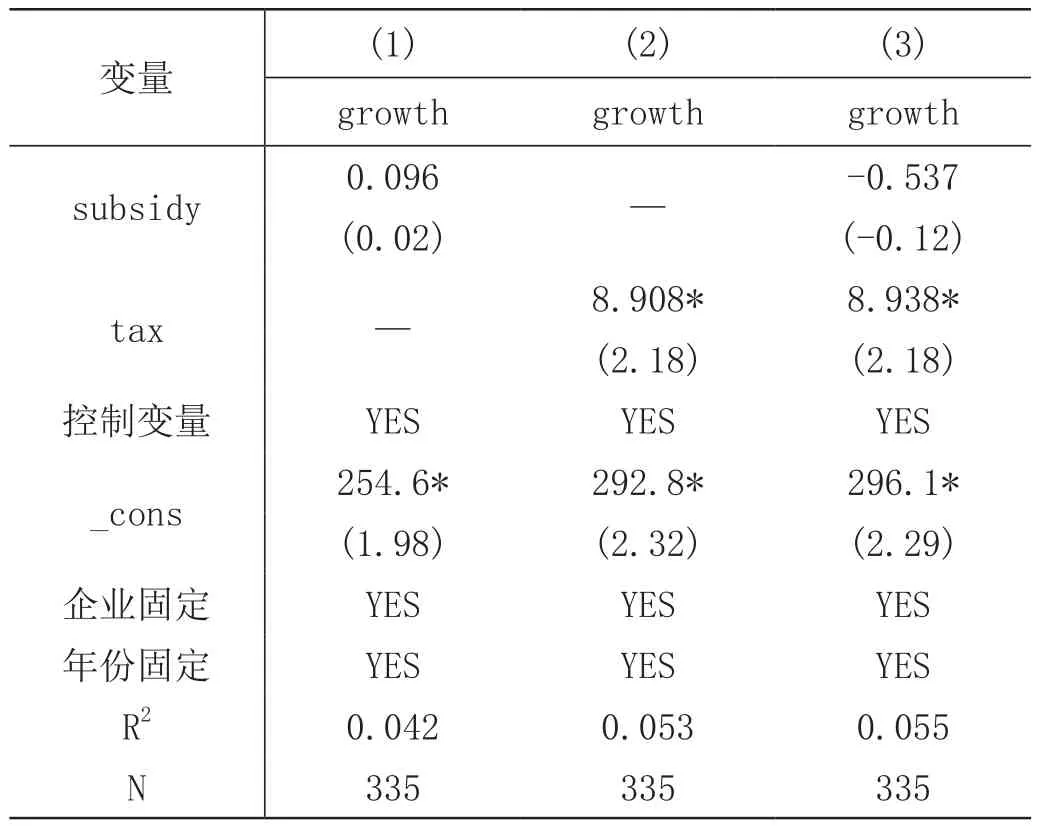

1.总样本回归

为了检验政府直接补贴和税收优惠对企业成长性的影响效果,本文加入个体固定效应和时间固定效应后对式(2)和式(3)进行回归估计,结果如表3第(1)列和第(2)列所示。第(1)列显示政府直接补贴对企业成长性具有正向影响,但并没有通过显著性检验。第(2)列显示税收优惠对企业成长性的回归系数在10%置信水平下显著为正。因此由前两列的结果可以证实假设1和假设2,即政府直接补贴和税收优惠都对数字文化企业的成长性具有正向影响,发挥了“垫脚石”作用。同时,由于税收优惠对企业成长性的回归系数通过了显著性检验,可以认为在提高企业成长性上,税收优惠的作用比直接补贴更明显。政府直接补贴的作用效果低于税收优惠的作用效果可能有以下两方面的原因:一方面,政府的直接补贴经过申请后就可以获得,其中的信息不对称与道德风险可能使企业在申请时出现虚假信息传递,导致政府补贴的错配,在发放后,寻租和贪污腐败行为又会使补贴的利用率降低,难以对企业发展起到更大的推动作用;另一方面,政府直接补贴企业后,企业可能更多用于创新研发投资,研发过程具有很大的风险性,难以成为推动企业成长的动力。第(3)列中同时考虑了直接补贴和税收优惠对企业成长性的作用。回归发现,税收优惠对企业成长仍然具有显著的提高作用,直接补贴的回归系数变为负值,但是这并不能说明直接补贴是企业成长的“绊脚石”,因为政府的直接补贴具有滞后性,一方面当期的补贴很难及时被企业充分利用;另一方面政府补贴的信号作用传递需要时间。

表3 总样本回归结果

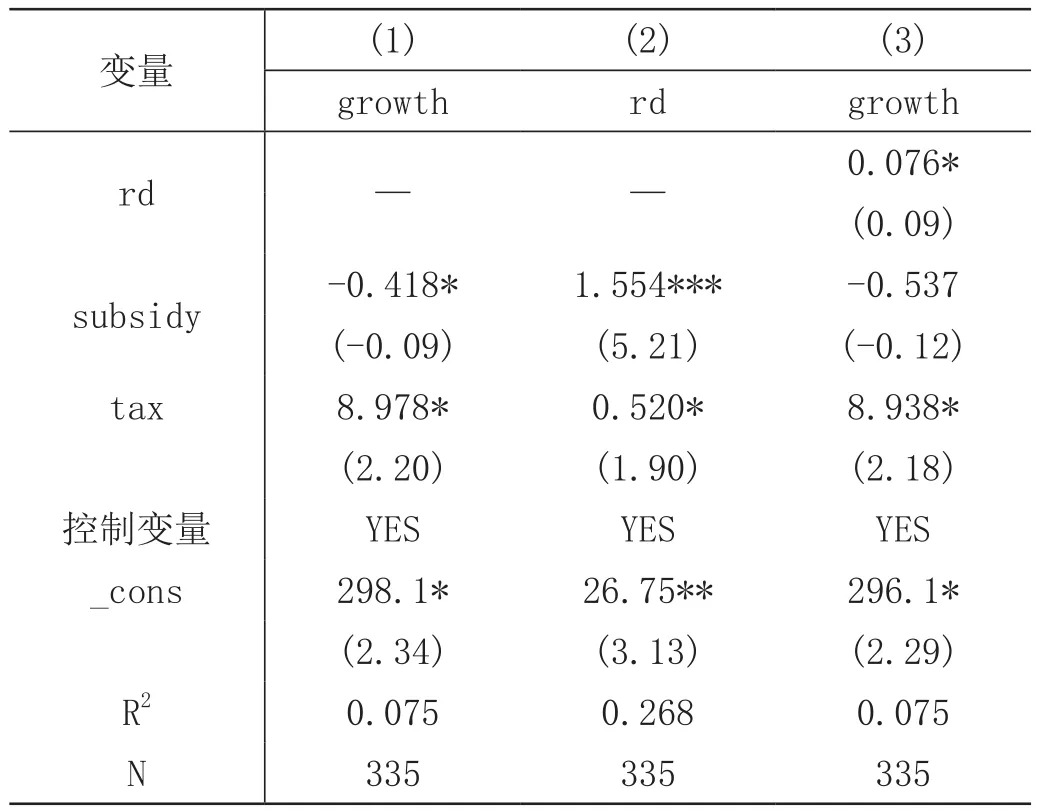

2.中介效应分析

经过之前的分析,可以认为政府直接补贴和税收优惠能够提升数字文化企业的成长性,但这种作用具有间接性,需要通过中介变量来实现这种具体影响。因此本文引入研发投入强度进行中介效应的逐步回归分析来检验假设4是否成立。由表4可知,在第(2)列中,直接补贴和税收优惠均通过可显著性检验,在第(3)列中研发投入强度也通过了显著性检验。同时,在第(3)列中直接补贴的回归系数没有通过显著性检验,说明研发投入在直接补贴和企业成长性之间具有完全中介效应,而税收优惠的回归系数在10%的水平下显著,说明研发投入在税收优惠和企业成长性之间发挥了部分中介效应。

表4 中介效应分析

(三)稳健性检验

政府的补贴行为并不是完全的随机选择,而是有计划、有针对性的,政府在选择补贴对象时可能会选择成长性好、发展潜力大的企业进行补助,这样企业成长性与政府补贴之间存在着双向因果关系,导致内生性问题。为了检验之前估计结果是否具有稳健性,也为了缓解内生性问题的存在对估计结果的影响,首先使用滞后一期的直接补贴和税收优惠数据进行回归分析。由回归结果表5的前3列可知,滞后一期的直接补贴和税收优惠仍然提高了数字文化企业的成长性,其中税收优惠的作用效果比直接补贴的作用效果更加显著。

此外,本文还进一步使用工具变量来解决内生性问题。工具变量要与内生解释变量高度相关而与扰动项不相关。在本文中,政府直接补贴金额和税收优惠的力度与政府上一年的财政收入高度相关。因此,可以选择政府前一年的财政收入作为工具变量进行回归估计。回归结果如表5中第(4)(5)列所示,从中可以发现,政府直接补贴和税收优惠的回归系数仍然为正,其中,税收优惠的回归系数通过了显著性检验,表明直接补贴和税收优惠提高了数字文化产业上市公司的成长性。综上,可以认为本文之前的研究结论具有一般性。

表5 内生性问题的处理

■ 研究结论

本文实证分析了政府直接补贴和税收优惠对企业成长性的影响,主要得出以下结论:第一,无论是当期还是滞后一期的直接补贴和税收优惠均可以发挥“垫脚石”作用,提高数字文化企业的成长性。第二,相比于直接补贴,税收优惠更能提高数字文化企业的成长性。第三,研发投入在直接补贴与企业成长性之间发挥了完全中介效应;在税收优惠与企业成长性之间发挥了部分中介效应。虽然直接补贴和税收优惠都可以通过研发投入来对企业成长性发挥作用,但作用路径是不同的。

猜你喜欢

玩具世界(2022年3期)2022-09-20

房地产导刊(2020年10期)2020-11-16

辽宁省博物馆馆刊(2020年0期)2020-08-13

进出口经理人(2020年6期)2020-06-21

电脑报(2019年12期)2019-09-10

上海企业(2018年9期)2018-12-07

人大建设(2017年12期)2017-03-20

大社会(2016年6期)2016-05-04

华人时刊(2016年17期)2016-04-05

经济(2015年6期)2015-09-10