内部控制质量与企业经营绩效

——基于面板数据的实证研究

2021-07-29 13:00谢丽彬李浩航

长春大学学报 2021年9期

谢丽彬,李浩航

(1.福州外语外贸学院 财金学院,福州 350202;2.漳州市公路事业发展中心 财务处,福建 漳州 363800)

自财政部等五部委于2008年发布的《企业内部控制基本规范》和2010年发布的《企业内部控制配套指引》分类分批实施以来,我国上市公司内部控制体系日益完善,但内部控制功能的发挥需要以高额的成本为代价[1-2]。因此,内部控制体系的建设最终能否提升上市公司经营绩效成为企业界和学术界都非常关心的一个重要问题。鉴于此,基于2001—2016年间我国计算机、通信和其他电子设备制造业51家上市公司的面板数据进行实证研究,并提出相关对策建议。

一、研究设计

(一)研究假设

笔者认为,内部控制可能通过以下几个方面对企业经营绩效产生影响:第一,内部控制越完善的企业,其企业内部制度建设越完善,管理层和员工的绩效考核及业绩激励制度越健全[3],完善的考核机制是激发管理层及员工提高企业绩效的有效动力;第二,内部控制作为一种内部监督与风险管理机制,其本质在于制衡与监督[4],内部控制可以有效抑制高管的机会主义行为[5],内部控制制度越完善越健全,企业的日常事务就有章可循、有规可依,无意识错误及舞弊发生的概率就越低,有利于提升企业经营绩效;第三,良好的内部控制能够为企业管理者提供更真实、更准确的决策信息[6-7],从而使管理者做出更加有利于提高企业绩效的理性决策;第四,良好的内部控制制度可以提高企业对风险的识别、评估、应对和控制能力,可以增加企业风险抵抗力,也可以减少风险对企业绩效的威胁[8]。

基于此,本文提出假设:内部控制质量对企业经营绩效有正向影响。

(二)样本选择

数字经济是我国推动产业升级转型、实现经济高质量发展的重要驱动力,计算机、通信和电子设备制造业是数字经济发展的重要产业基础。选择该行业上市公司作为研究对象,为数字经济发展提供理论补充。目前,A股市场上计算机、通信和其他电子设备制造业上市公司共有54家,在剔除未披露内部控制信息和缺少其他相关数据的公司后,最终选择51家公司2001—2016年的面板数据作为研究样本,共计有816个观测点。

(三)模型构建

借鉴张晓辉等[9]的做法,考察内部控制质量对企业经营绩效的影响,构建的计量模型为:

ROEi,t=α0+β1ICIi,t+β2CONTROLS+εi,t

其中,i为企业个体,t为年份,ROEi,t为因变量企业i在t年度的经营绩效,ICI为核心解释变量企业内部控制质量,CONTROLS为一系列控制变量;α0为常数项,β1、β2为相应解释变量的待估系数,ε为误差项。

(四)变量选择及数据来源

1.变量选取

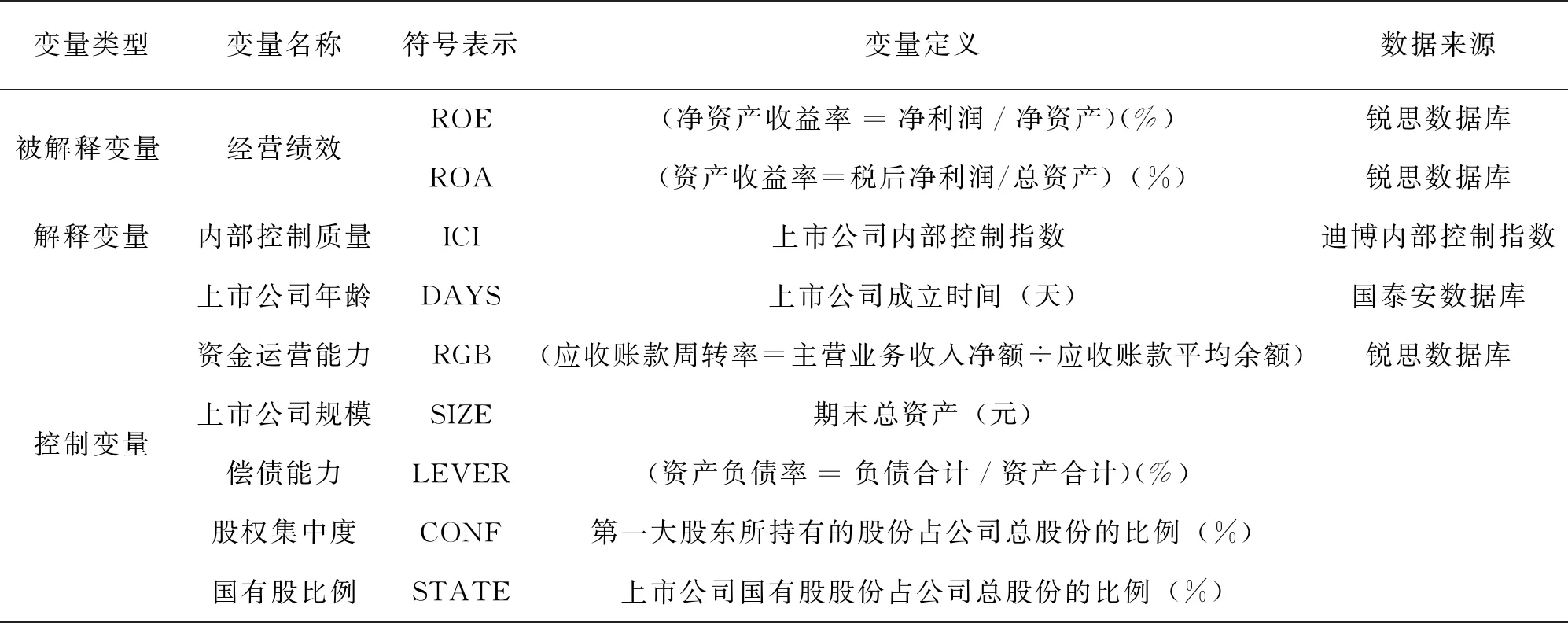

(1)被解释变量。现有文献对企业经营绩效的衡量指标主要有托宾Q、每股收益、资产收益率、净资产收益率、净利润、销售利润率、净资产利润率等,参考黄小琳等[10]的做法选取企业净资产收益率(ROE)作为经营绩效的代理变量,使用资产收益率(ROA)进行稳健性检验。(2)核心解释变量。国内目前公认的较为权威的内部控制质量指数包括迪博内控指数和厦门大学内控指数,选取迪博内控指数作为上市公司内部控制质量的代理变量,同时参考前人研究成果控制了一系列其他变量,包括资金运营能力(RGB),以应收账款周转率表示;公司年龄(DAYS);企业规模(SIZE),以上市公司期末总资产的自然对数来表示;偿债能力(LEVER),以资产负债率衡量;股权集中度(CONF),以第一大股东持股比例衡量;国有股比例(STATE)。

2.数据来源

被解释变量经营绩效的数据来源于锐思数据库,解释变量内部控制质量数据来源于迪博内部控制与风险管理数据库,控制变量数据来源于国泰安数据库以及锐思数据库。对数据库中缺失的少量数据,本文结合上市公司年报数据进行手工修订和补充,数据处理使用STATA 15软件。所选取变量的具体信息及数据来源如表1所示。

表1 变量信息与数据来源

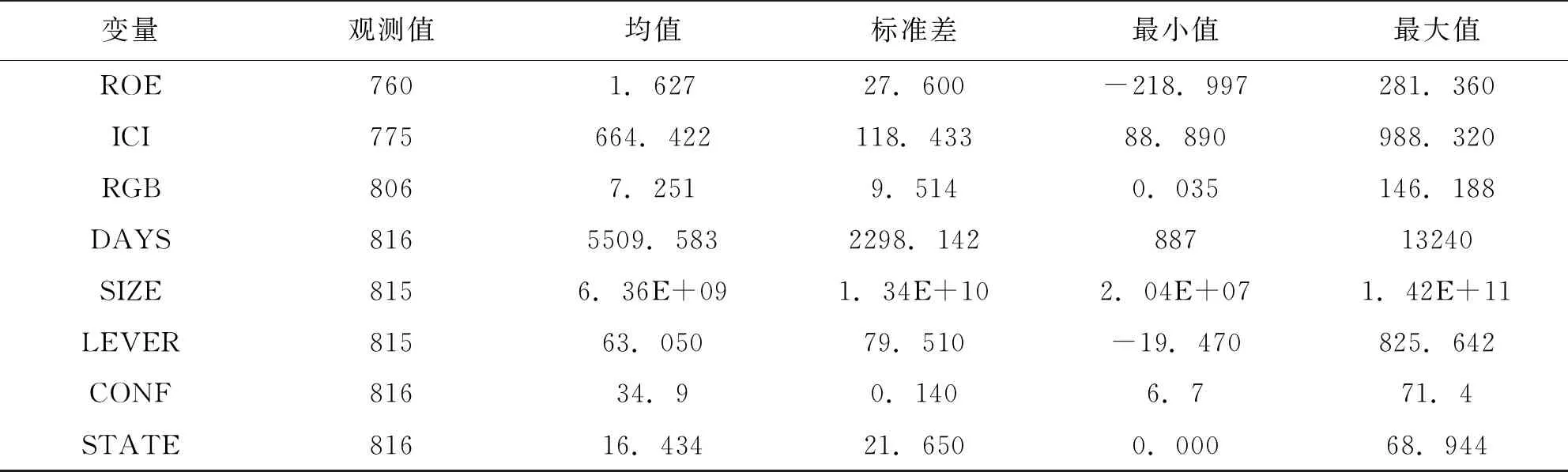

为了使研究对象数据更加直观,对51家上市公司的数据进行了描述性统计分析。具体结果如表2 所示。为了避免共线性问题,在后续回归过程中对内部控制质量、公司年龄及企业规模等指标取对数处理。

表2 变量描述性统计分析

二、实证结果

(一)相关性分析

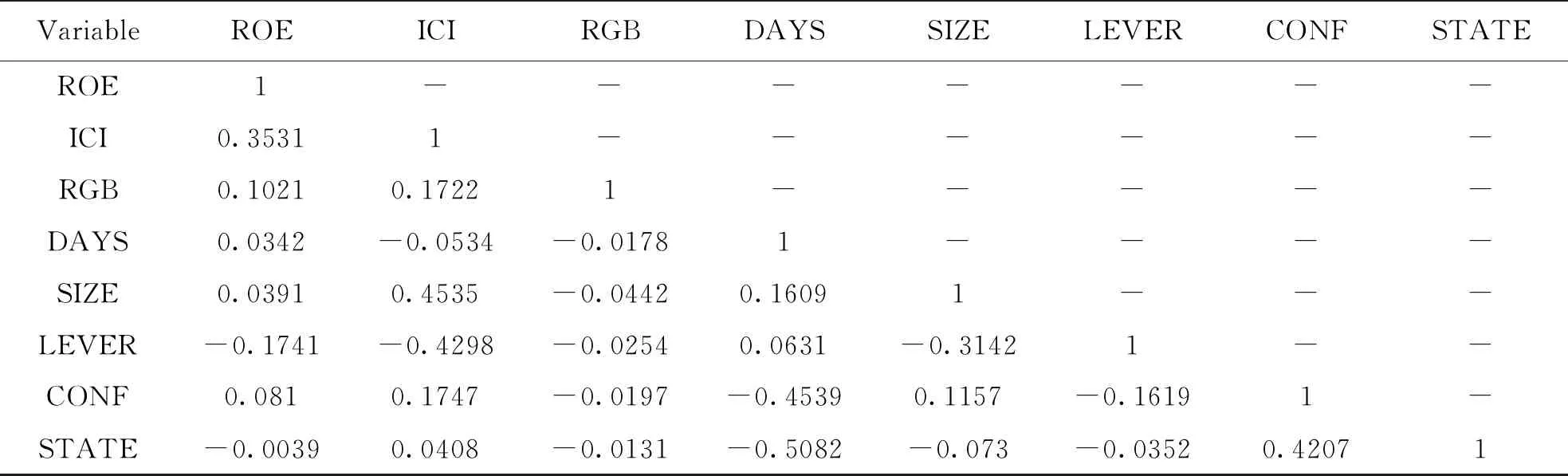

在实证研究中,为了避免变量之间存在着普遍严重的共线性问题,提高回归分析的准确度,需要在回归分析之前做变量相关性检验。使用STATA 15软件对模型中所有的变量进行Pearson分析,结果如表3所示。

表3 内部控制质量与企业经营绩效的相关性分析

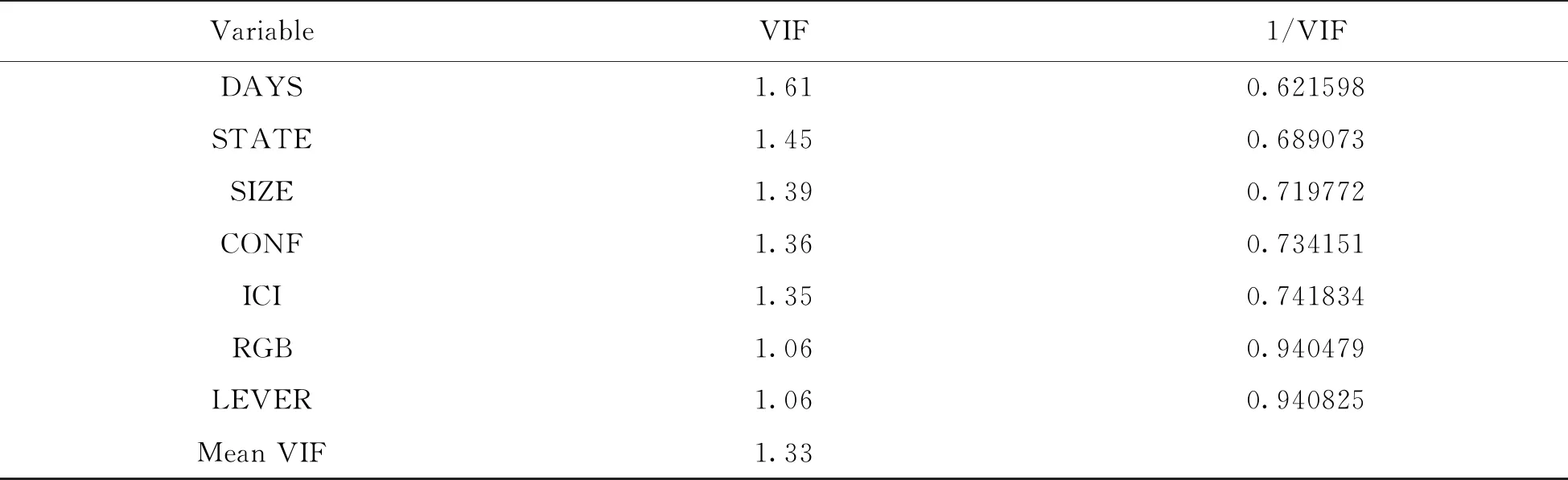

在实际应用中,若两个变量之间的相关性系数大于0.7,则认为二者之间很可能存在着相关性。表3中只有一个系数的绝对值大于0.5,而其他系数绝对值都在0.5以下,说明自变量之间并不存在着显著的相关性。同时,为了保证研究结果的准确性和可靠性,本文还运用方差膨胀因子(VIF)对多重共线性进行了检验分析,结果如表4所示。

表4 共线性分析

多重共线性识别检验中,VIF小于5,表明变量间不存在严重共线性问题。由表4的检验结果可以看出,VIF值均小于2,因此可以推出变量之间不存在严重共线性问题,可以进入回归。

(二)回归分析

为了检验前文的假设,在做完相关性分析的基础上,运用STATA 15软件进一步对模型进行回归分析,以证实内部控制质量与企业经营绩效间的相关性。本文采用固定效应模型[11]缓解因遗漏变量误差可能引起的内生性问题,回归结果如表5所示。

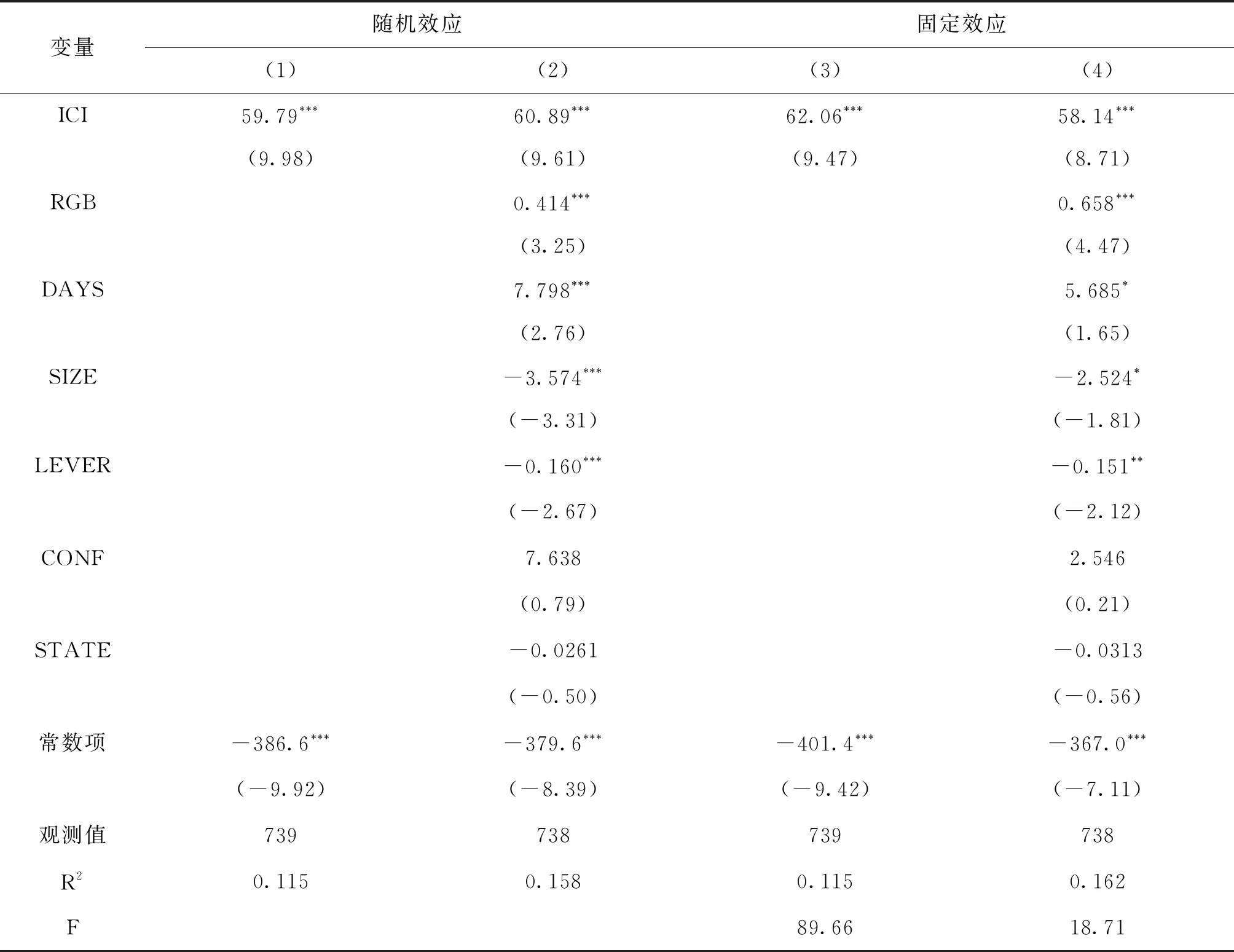

表5 基准回归结果

表5中(1)(2)列为随机效应估计结果,(3)(4)列为固定效应估计结果。(1)(3)列为内部控制质量与企业绩效单独回归的结果,(2)(4)列为控制住其他变量的情况下对内部控制与企业绩效回归的结果。从(1)列中可以看出,解释变量内部控制质量(ICI)在随机效应估计下单独与企业经营绩效分析后回归系数为59.79。控制住其他变量后,(2)列中回归系数为60.89;在固定效应估计下,单独与企业经营绩效分析后,(3)列中回归系数为62.06,控制住其他变量后,(4)列中回归系数为58.14。同时,无论随机效应估计还是固定效应估计,系数均值在1%水平上显著为正,这表明内部控制质量与企业经营绩效呈现正相关关系。也就是说,内部控制质量的提高会给企业创造更多的价值,本文提出的假设得到验证。此外,从表5可知:资金运营能力在1%的水平上显著提升了企业经营绩效,也就意味着企业的资金运营能力越强,则企业经营绩效越好;上市年限(DAYS)与企业经营绩效同样存在显著的正相关关系;上市公司规模(SIZE)系数则表明,在控制其他变量后,该行业内规模越小的企业绩效会越好;偿债能力(LEVER)回归结果表明,资产负债率越高的企业,其企业经营绩效(ROE)越低;股权集中度(CONF)也与企业经营绩效存在着正相关关系;国有股比例(STATE)越高,该行业上市公司企业绩效越差。

(三)稳健性检验

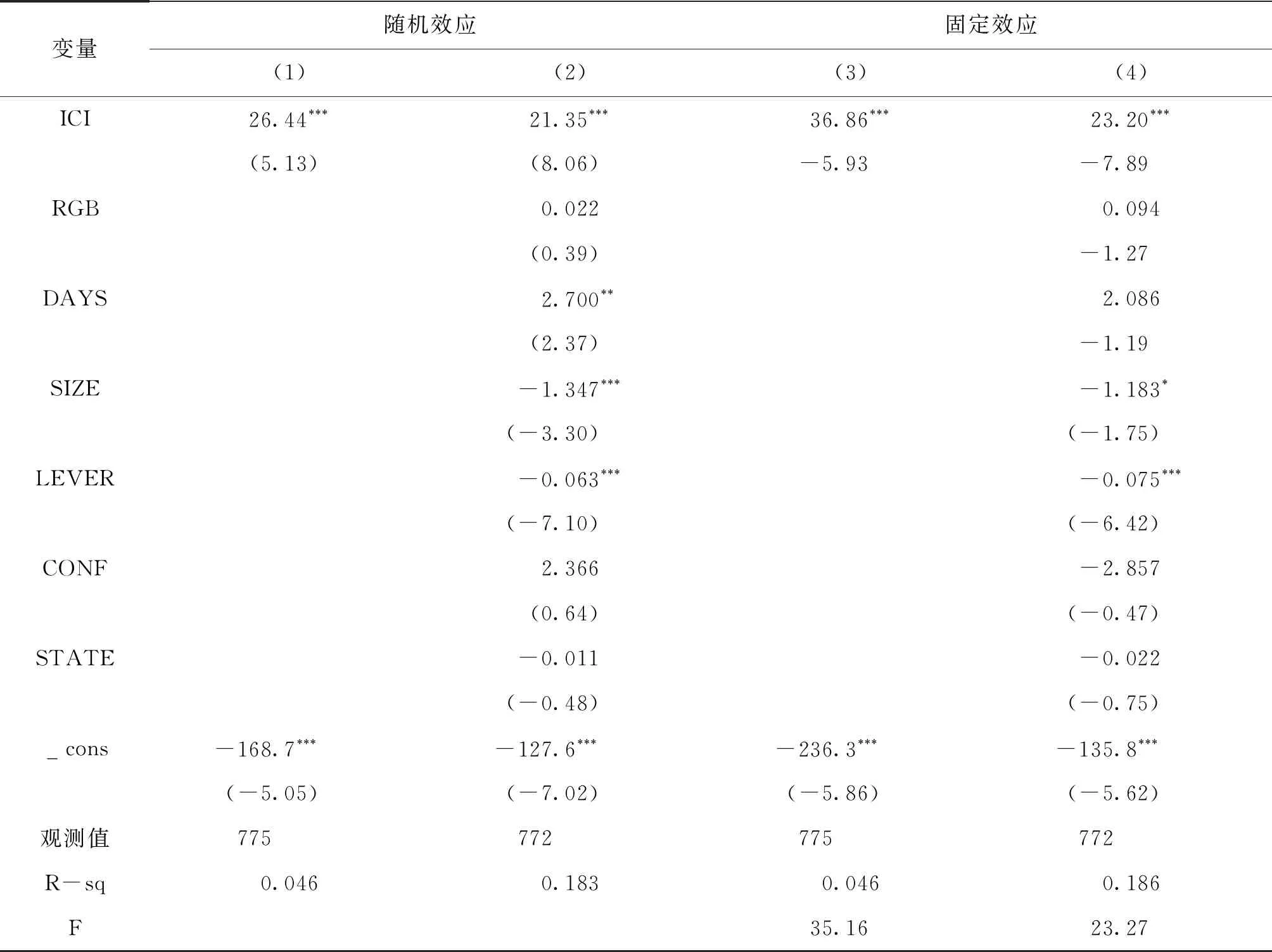

为了证实结果的可靠性,本研究验证模型及相关系数的稳定性。使用资产净利率(ROA)作为企业经营绩效的代理变量进行了稳健性检验。检验结果如表6所示。

表6 稳健性检验结果

表6中(1)(2)列为随机效应估计结果,(3)(4)列为固定效应估计结果。(1)(3)列为内部控制质量与企业绩效单独分析的结果,(2)(4)列为控制住其他变量的情况下对内部控制与企业绩效相关性进行分析的结果。从表6中可以看出,在(1)(2)列的随机效应估计中,内部控制质量的回归系数为26.44和21.35,对企业绩效的正向影响仍然在1%水平上显著。(2)(4)列的固定效应估计中,内部控制质量的回归系数分别为36.86和23.20,均在1%水平上显著。同时,控制变量系数及显著性水平也与基准回归基本保持一致。可见,本文所构建的回归模型具有一定的稳健性。

三、对策建议

基于A股计算机、通信和电子设备制造业行业51家上市公司2001—2016年的面板数据,对内部控制质量与企业经营绩效之间关系进行了研究。实证结果表明,本行业内上市公司的内部控制质量对于企业经营绩效有着十分显著的正向影响。基于以上研究结果,本文对完善上市公司内部控制体系提出以下几点对策建议:

第一,企业应该把内部控制制度有效性纳入企业管理层的考核范围,让管理层充分认识到建立健全良好的内部控制制度的重要性,进而使管理层自觉维护和完善企业内部控制制度。

第二,上市公司应完善和提高内部控制质量的信息披露机制,及时准确地披露内部控制质量情况,股东应该加强对相关信息披露的关注。

第三,企业需要重新认识内部审计的重要性,充分发挥内部审计作用,以保障企业内部控制质量并最终提升企业经营绩效。

猜你喜欢

中原商报·科教研究(2022年1期)2022-05-13

中国新闻周刊(2021年24期)2021-07-19

小学生学习指导(高年级)(2021年4期)2021-04-29

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

试题与研究·中考化学(2016年1期)2016-09-30

小天使·二年级语数英综合(2015年2期)2015-01-14

新高考·高二数学(2014年7期)2014-09-18

科技与创新(2014年3期)2014-04-14