基于年龄变量分组的保健酒消费行为差异研究

2021-07-28 14:46王欣睿孔睿敏张军鸣徐绍荣

酿酒科技 2021年6期

王欣睿,孔睿敏,张军鸣,徐绍荣,2

(1.中国农业大学烟台研究院,山东烟台 264670;2.烟台中农大研究院,山东烟台 264670)

保健酒是在传统酿酒过程中,以白酒或黄酒为酒基,科学配伍添加可食用的花果、动植物或中药材等,采用特定工艺方法进行萃取、浸提,使其有效成分溶解在酒中的一种新型酒水,具有补气血、滋阴补阳、养颜排毒等功效。近些年,随着健康高品质生活理念的盛行,国内酒水市场中具有营养强身作用的保健酒受到越来越多消费者的青睐,中国保健酒消费量已由2010 年的17.53 万千升迅猛增长至2018 年的91.18 万千升,保健酒由过去的“小酒种”发展成为酒业市场中的新兴产业。未来几年,随着健康饮酒文化的普及和消费者对保健酒认知的深入,保健酒发展成为消费者日常饮用酒种指日可待[1]。不同年龄段的消费者其偏好、文化、购买力等存在差异,基于年龄结构分析保健酒消费行为特征,对原料供应商、酒类企业、经销商等细分目标市场,制定切合需求的发展规划和营销策略有重要意义。

1 市场调查与样本总体描述

1.1 市场调查

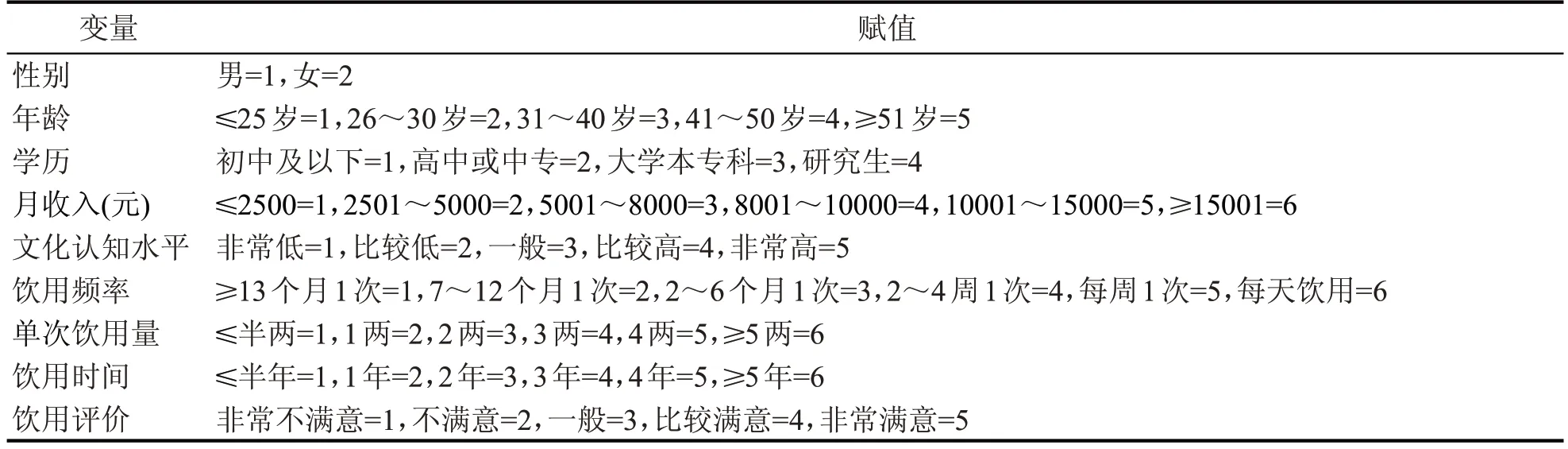

2020 年10 月—11 月,在山东省16 个地区分别筛选出640 位饮用过保健酒的城镇居民进行调查,共发放问卷640 份,删除未成年及缺失数据的样本,有效样本630 个,有效问卷率达98.44%。调查内容包括样本基本特征(性别、年龄、学历、月收入)及保健酒消费行为特征(文化认知水平、饮用频率、单次饮用量、饮用时间、饮用评价)[2],变量详细说明见表1。

表1 变量说明

1.2 样本总体基本特征描述

有效样本中,男性占比78.41 %,女性占比21.59%,男性消费者作为酒水市场的主力军,其饮酒比例显著高于女性消费者。年龄赋值为1—5 的样本占比依次为4.60%、8.89%、18.26%、47.46%、20.79%。41—50 岁区间的消费者占调查整体的大部分,这部分消费群体已到中年,大多已经形成了自己的饮用偏好或习惯[3]。学历赋值为1—4 的样本占比依次为11.75%、16.83%、58.89%、12.53%,大学本专科及以上的高学历受访者合计占比71.42 %。月收入赋值为1—6 的样本占比依次为4.02 %、14.67 %、35.25 %、26.19 %、14.16 %、5.71 %,月收入5001 元及以上的受访者合计占比81.31 %,这部分中高收入消费者具备一定的经济实力,并且往往更具保健意识。综合来看,调查样本主要集中于男性、中老年、文化层次较高且经济状况较好的群体,该类人群属于保健酒消费的主要目标顾客,本文选取的样本分布比较合理。

2 基于年龄变量分组的消费行为分析

2.1 综合分析

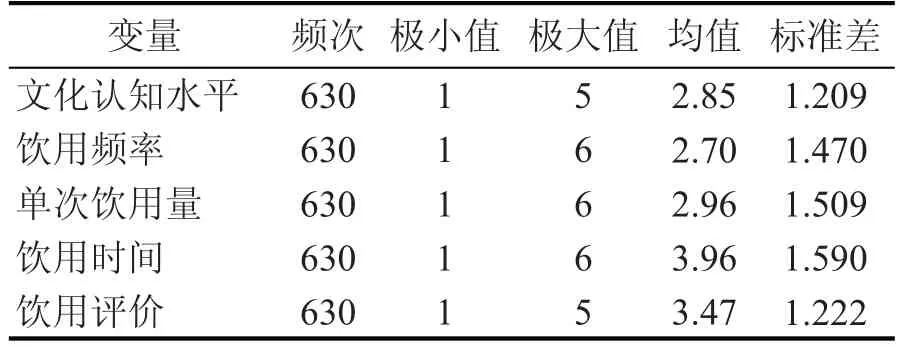

由表2 可知,文化认知水平赋值为1—5 的占比分别为16.83 %、21.75 %、30.79 %、21.11 %、9.52 %。饮用频率赋值为1—6 的占比分别为27.62 %、21.90 %、20.63 %、16.52 %、8.89 %、4.44%,将每天和每周饮用保健酒的消费者界定为经常饮用者,其占比合计仅为13.33 %。单次饮用量赋值为1—6 的占比分别为21.75 %、20.48 %、21.27 %、19.21 %、10.94 %、6.35 %,将单次饮用量不超过2 两的消费者界定为理性饮用者,其占比合计为63.50 %。饮用时间赋值为1—6 的占比分别为9.68 %、10.95 %、16.51 %、20.48 %、21.43 %、20.95 %,将半年内饮用过保健酒的消费者界定为忠诚顾客群,其占比仅为9.68%。消费者饮用评价赋值为1—5 的占比分别为8.10 %、13.97 %、25.08 %、29.04 %、23.81 %,其均值为3.47,样本总体饮用评价等级为一般。由此可见,消费者保健酒文化认知水平普遍较低[4],经常饮用保健酒的忠诚顾客较少,且大部分消费者能够做到理性饮用,总体来看,消费者对保健酒口感、品质、功效等综合评价处于中等水平。

表2 总体消费行为描述

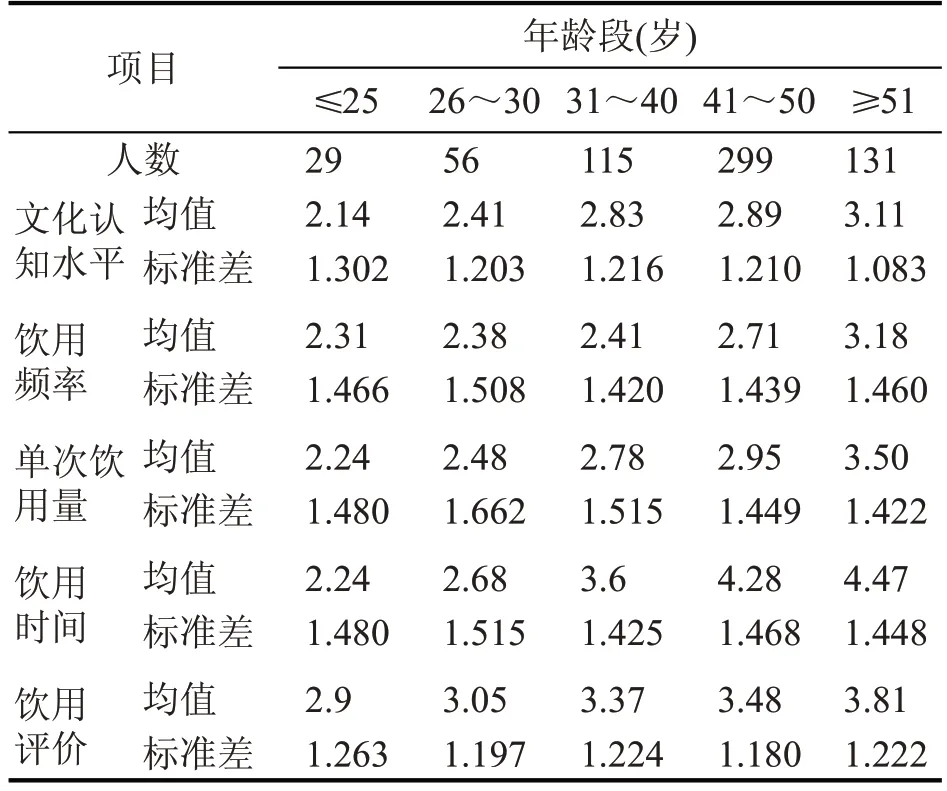

按年龄段计算均值发现,表征消费者保健酒消费行为的各个变量的均值随消费者年龄增长而增加(见表3),说明随着生活阅历的丰富,消费者对保健酒的认可度与接受度、饮用习惯等更加客观化、理性化。

表3 年龄段与消费行为特征变量均值交叉表汇总

2.2 分项变量分析

2.2.1 文化认知水平

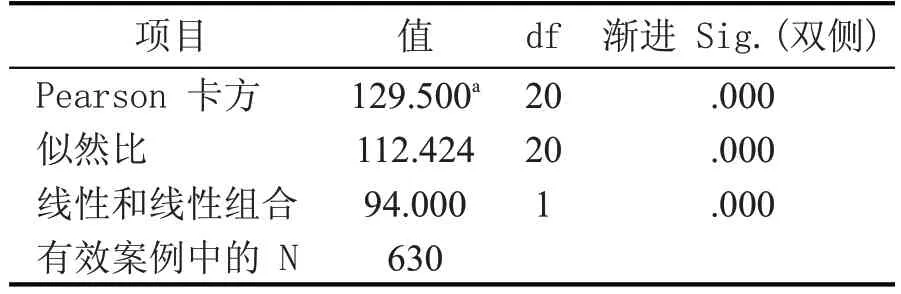

由表4 和表5 可知,8 %的期望计数少于5,8%<25%,即卡方检验结果有效,P<0.01,说明不同年龄段的消费者的保健酒文化认知水平在1 %的水平下存在显著差异。年龄超过51 岁的老年群体对保健酒的了解程度明显多于31~50 岁的两个中年群体,不超过30 岁的两个青年群体的认知水平显著低于中老年群体。

表4 年龄与文化认知水平交叉表

表5 年龄与文化认知水平的卡方检验

2.2.2 饮用频率

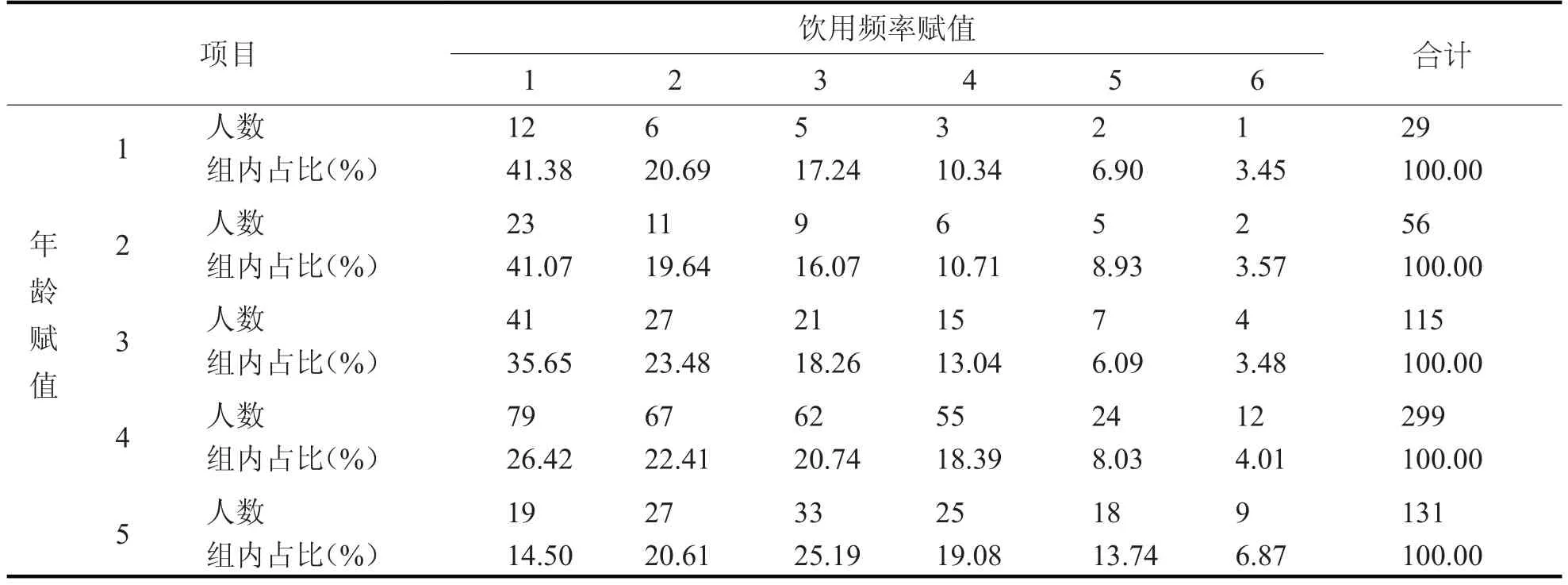

由表6 和表7 可知,16.7%<25%,即卡方检验结果有效,P<0.1,说明不同年龄段的消费者的饮用频率在10%的水平下存在显著差异。51 岁以上的老年群体的饮用频率最高,介于每半个月饮用一次和每半年饮用一次之间,其次是41~50 岁的人群,大约半年饮用1 次,年龄不超过40 岁的3 个群体饮用频率差异不明显,均为一年左右。

表6 年龄与饮用频率交叉表

表7 年龄与饮用频率的卡方检验

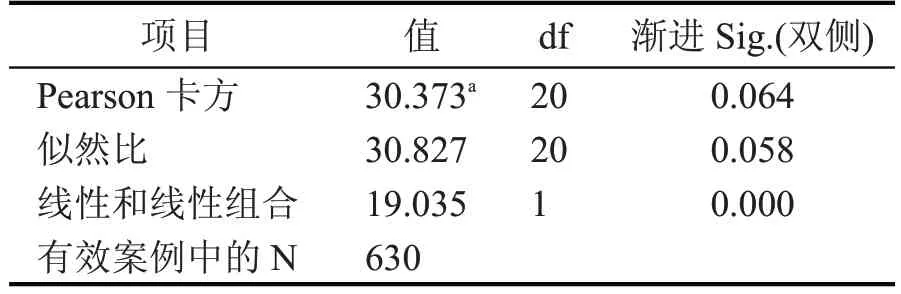

2.2.3 单次饮用量

由表8 和表9 可知,10 %<25 %,即卡方检验结果有效,P<0.01,说明不同年龄段的消费者的单次饮用量在1 %的水平下存在显著差异。老年群体单次饮用量明显高于其他群体,介于2 两到3 两之间,其次是31~50 岁的中年人群,饮用量介于1两和2 两之间,年轻人群单次饮用量最少,为1 两左右。

表8 年龄与单次饮用量交叉表

表9 年龄与单次饮用量的卡方检验

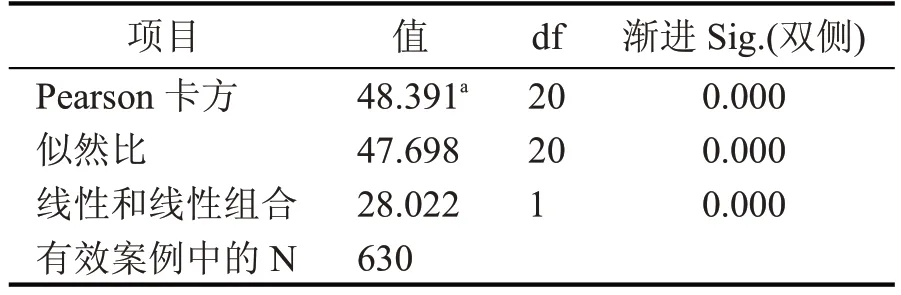

2.2.4 饮用时间

由表10和表11可知,10%<25%,即卡方检验结果有效,P<0.01,说明不同年龄段的消费者的饮用时间在1 %的水平下存在显著差异。随着年龄的增加,饮用时间的均值明显增加。两个青年群体饮用时间相对较短,多数不到1 年。31~40 岁的中年群体饮用时间居中,介于2 年和3 年之间。41~50 岁和51 岁以上的两个群体饮用时间最长,介于3年和4年之间。

表10 年龄与饮用时间交叉表

表11 年龄与饮用时间的卡方检验

2.2.5 饮用评价

由表12 和表13 可知,12%<25%,P<0.05,说明不同年龄段的消费者的饮用评价在5 %的水平下存在显著差异。其中,老年群体的饮用评价显著高于其他群体,其次是年龄在31~40 岁和41~50岁的消费者。低于30 岁的青年群体的饮用评价最低,且两个年龄段差异不显著。

3 结论与建议

3.1 研究结论

本研究在山东省选取样本获取数据,分析不同年龄段的消费者保健酒消费行为的差异情况。结果显示,不同年龄段的消费者保健酒消费行为变量卡方检验的P 值均小于0.1,说明不同组间消费行为差异显著。随着年龄的增长和阅历的增加,中老年消费群体对保健酒在适用人群、原料、品鉴等方面的文化认知程度较青年群体相对较高。饮用频率的均值总体不高且呈一定上升趋势,说明目前对保健酒已形成饮用习惯的人群较少且多为中老年群体,可见保健酒市场的潜在目标人群很多,行业具备较大的发展潜力。老年群体对保健酒认知度较高,考虑到健康因素,单次饮用量明显高于中青年群体。随着年龄的增加,消费者往往具有更长的饮用时间。中老年人群对保健酒的品质、价格、功效、体验等的综合满意度明显高于青年群体,说明保健酒在改善中老年人身体机能、免疫力等方面有一定效果,而青年群体自身身体强健,不需要太多保健类食品,另外保健酒中添加的中药材降低了消费者的口感体验,影响了青年群体对保健酒的热情。

3.2 保健酒企业的发展建议

3.2.1 继续科普推广长寿养生文化

企业、政府、酒业协会等要继续通过讲座、媒体等方式,以健康、传承、创新、时尚为主题,共同强化宣传科学养生、健康饮酒的生活理念,向众多消费者讲解保健酒发展史、分类、酿造流程、饮用方法、品尝鉴别、功效等相关知识,解除消费者对保健酒质量安全的疑虑,让“养生酒”文化普及到千家万户,助力保健酒产业跨越式发展。

3.2.2 不同客户群实行差异化策略

根据饮用频率和饮用时间将目标顾客划分为3类:老年忠诚客户群、中年商务白领人群、青年初级尝试人群和其他对健康有特别需求的人群。中老年人的身体各项机能开始衰退,对健康的需求意愿更加强烈;中年商务白领人群大多家庭事业比较稳定,社交应酬较多;许多青年群体经常因为学习、业务等加班到深夜,导致体质下降;一些特定工作也可能易导致身体某方面机能下滑。企业要针对不同顾客群的需要,在产品功效、感官体验、包装设计等方面实行差异化战略,如对于主要用于家庭自饮的忠诚顾客,品质优良、价格优惠、包装简洁的产品更受消费者喜爱。出于社交应酬目的,在保证产品品质的同时,高端大气的包装,能使该产品在众多竞争品牌中脱颖而出。

3.2.3 提高饮用评价

创新、升级产品质量管理体系,从原料-生产-成品检验各个环节加强监管[5]。采用先进设备,将鹿茸、龟板胶、海参、龙眼肉、枸杞子等根据功效科学组方,将传统酿造方法和现代工艺结合起来,分产品、分功能配制出风味独特、适合不同区域的养生佐餐酒。组织针对消费者偏好进行市场调研,并据此实施品类创新、包装创新策略,助推公司品牌升级。多角度、全方位措施并举,提高消费者对产品体验的满意度和公司的黏度。

猜你喜欢

冰雪运动(2021年1期)2021-07-28

时代人物(2020年21期)2020-11-18

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

中学生数理化·高一版(2017年1期)2017-04-25

中学生理科应试(2016年7期)2016-05-14

理科考试研究·高中(2016年9期)2016-05-14

现代企业(2015年4期)2015-02-28

数学教学(2013年9期)2013-12-12

营销界·食品营销(2013年5期)2013-06-13