顺鑫农业能否靠酒破局?

2021-07-26 04:56张建锋

财经 2021年15期

张建锋

顺鑫农业白酒业务毛利率,从2016 年的62.59%下滑至2020 年39.22%。图/ 视觉中国

进入2021年,白酒上市公司股价多表现低迷。至7月16日收盘(上版时更新数据),18家白酒上市公司中,8家股价下跌。其中生产牛栏山二锅头的顺鑫农业(000860.SZ),以47.4%的跌幅,位居榜首,远高于第二名老白干酒(600559.SH)20.95%的跌幅。

二级市场低迷的表现,与公司业绩困境息息相关。2021年一季度,顺鑫农业营业收入同比增幅为-0.7%,在白酒上市公司中排名倒数第一位,归母净利润同比增幅为5.72%,位居第15位。

于1998年登陆资本市场的顺鑫农业,曾涉及的业务累计多达14项。自2007年以后,公司陆续剥离旅游、医药、果蔬种植等九项业务。

经过多年瘦身,白酒和猪肉成为公司两大主业。虽然亏损的地产业务收入贡献较小,但体量仍然较大。

近十年来,公司地产业务平台顺鑫佳宇业绩多为亏损。其中,2016年-2020年,顺鑫佳宇不仅亏损金额从1.92亿元逐年增至5.34亿元,且连续五年资不抵债。

对于拖累业绩的地产业务,公司在2019年制定的政策是“剥离”。顺鑫农业董事长李颖林在2021年4月投资者交流会上称,公司退出地产业务的决心不变。

凭借42.09亿元收入、27.14%的收入占比,猪肉行业成为公司2020年第二大业务。几年前,公司高层曾表示,猪肉业务将分拆上市。但时至今日,该业务仍在公司体系内。

作为公司第一大业务的白酒业务,自2016年行业复苏以来至2019年,顺鑫农业凭借该业务97.17%的收入增幅,位居白酒上市公司第六位。但公司该业务近四年毛利率持续下滑,相对于2016年的62.59%,公司2020年39.22%的毛利率,不仅下滑近四成,在白酒上市公司排名也降至17位。

作为京酒代表,顺鑫农业如何走出困境?

地产业务多年亏损

近年来,地产业务一直是顺鑫农业业绩的拖油瓶,外界关心的该业务剥离事项,虽有进展,但仍未彻底解决。

2021年一季度,顺鑫农业归属于上市公司股东的净利润同比增长5.73%至3.73亿元。

在太平洋证券看来,2021年一季度顺鑫农业地产亏损同比仍有扩大,预测地产上半年外埠项目逐步出清,保守估计略有减亏。

2020年,公司净利润同比下滑48.1%至4.2亿元,该跌幅位居白酒行业第二位,仅次于皇台酒业(000995.SZ)。

“顺鑫农业2020年全年净利率2.75%,下降幅度较大,主要是受利息费用化及计提资产减值准备影响。”国开证券表示,地产业务全年亏损5.3亿元,若剔除地产业务影响,公司盈利能力表现稳定。

在2021年4月投资者交流会上,顺鑫农业高层表示,去年地产业务受政策调控的影响同比亏损扩大,公司在加快退出地产业务。

顺鑫农业在2020年报中指出,公司推动地产业务转型发展,加快山东曲阜、海南文昌等地块处置工作,推动下坡屯存量土地开发与销售,继续寻找潜在合作方,推动地产业务转型发展。

北京顺鑫佳宇房地产开发有限公司(下称“顺鑫佳宇”),是公司旗下地产平台。2020年,顺鑫佳宇虽然总资产高达66.47亿元,但净资产却为-14.52亿元,处于资不抵债的困境,净利润亏损5.34亿元。

截至2020年底,顺鑫农业存货的账面价值72.91亿元,占总资产的33.64%,其中房地产存货账面价值占存货账面价值比为74.05%,房地产存货账面价值占比较大。期末公司管理层按照成本与可变现净值孰低计量,对成本超过可变现净值部分计提存货减值准备。

顺鑫农业称,房地产行业的存货对于财务报表具有重要性,因此公司将房地产存货减值项目确定为关键审计事项。

顺鑫佳宇2020年总资产66.47亿元,当期公司地产业务在售项目包括北京顺义颐和天璟项目、寰宇中心项目、包头望潮苑项目共三处。

虽然地产业务收入占2020年总收入比例仅约为3.41%,但同期顺鑫佳宇总资产占顺鑫农业总资产比例却高达30.67%,这意味着公司地产业务体量仍然较大。

2005年,时任顺鑫农业董事长李维昌表示,公司稳定和拓展白酒业、适度发展房地产业。次年,公司将其拥有的顺鑫度假村45.44%的股权,与顺鑫集团拥有的顺鑫佳宇80%的股权进行等值置换,正式进军房地产业务。

此后,公司在地产业务频频布局。但在2010年以来,该业务表现并不好。

《财经》记者统计发现,2010年- 2020年,顺鑫佳宇于2010年和2014年取得盈利,其余年份多为亏损。其中,2016年-2020年,顺鑫佳宇不仅亏损金额从1.92亿元逐年增至5.34亿元,其净资产也从-1.04亿元,逐年降至-14.52亿元,连续五年资不抵债。

值得注意的是,2014年2月,因公司定增处于审核阶段,顺鑫农业承诺,定增资金不得用于公司房地产开发等相关经营活动上。

地产业务的持续低迷,让顺鑫农业在2019年拟退出房地产开发业务。“在地产调控和需求不足的双重挑战下,公司坚持存量房产去化和项目整体处置同步推进的思路,加快資金回笼。”公司在当期年报中如是说。

李颖林在2021年4月投资者交流会上表示,公司今年外埠项目有望完成清退,北京项目也在积极推进。“公司退出地产业务的决心不变,在主动去化的同时,我们也在找寻合作方,探讨整体或部分项目剥离方案,以尽快解决历史遗留问题。”

“公司地产业务剥离体量较大,因地产行业下行,包括对价等方面谈判难度较大。”顺鑫农业相关人士表示,如果住宅项目剥离完成,地产业务能基本保持盈亏平衡。

猪肉业务拟分拆上市

据悉,对于公司两大业务之一的猪肉业务未来发展方向,顺鑫农业相关负责人在2021年的投资者交流会上表示,该业务未来将分拆上市。

顺鑫农业拥有猪肉完整产业链,包括种猪繁育、生猪养殖、屠宰加工、肉制品深加工、冷链物流配送。在北京地区,公司产猪肉销量处于领先地位,并拥有单厂300万头的屠宰能力和单体4万吨的冷库储藏能力,规模优勢明显。

2020年,公司猪肉产业板块整体实现销售收入46.37亿元,同比增长30.26%。其中,屠宰业务销售收入42.09亿元,种畜养殖业销售收入4.27亿元。

李颖林称,公司肉食产业受益于生猪价格持续高企,利润同比有较大提升,其中利润贡献主要来自畜牧养殖业务。

顺鑫农业表示,2020年公司统一协调养殖场生产计划,加大在生猪养殖板块投入、增加存栏,在猪肉市场价格走高的旺季,适时出栏一批育肥猪。

在养殖方面,公司加快恢复生猪养殖业务产能,推进陕西城固两座新建种猪场项目的建设工作。

增加辽宁省、河北省等外埠定点屠宰场,保障销售货源稳定并扩大市场占有率,是公司在屠宰业务战略布局的调整。

同时,顺鑫农业大力发展冷鲜肉、小包装产品、低温肉制品、调理肉制品业务,以期提升产品附加值。

表:白酒行业毛利率

注:顺鑫农业数据为白酒业务毛利率。资料来源:Wind。制表:于宗文

按产品分类,2018年,公司屠宰行业毛利率同比增长2.67%至7.19%。2019年,该数据降至6.92%。2020年,公司屠宰(猪肉)业务毛利率同比下滑4.22个百分点至2.70%,种畜养殖毛利率同比增长32.64%至35.41%。

顺鑫农业高层表示,公司养殖板块主要方向是推进环京地区养殖产能布局,计划在北京、河北、陕西等地布局多家规模化养殖基地,从原料及生产设施入手,扩大养殖规模,提高生猪供应能力。

一位农业行业人士对《财经》记者表示,从2020年收入和毛利率水平来看,顺鑫农业种畜养殖毛利率高于同期温氏股份(300498.SZ)、新希望(000876.SZ),低于天邦股份(002124.SZ),但公司该业务不足5亿元的收入,距离上述公司百亿规模的营收,仍有较大差距。“公司猪肉业务规模虽然不低,但不足3%的毛利率,让公司该业务核心竞争力仍显不足。”

根据海通证券2015年一份研报,时任顺鑫农业董事长王泽曾明确提出,顺鑫农业未来想把几大板块分拆上市,进一步融资,如种猪繁育和肉食品加工。

时隔多年,顺鑫农业旗下猪肉业务尚未完成分拆上市。

白酒毛利率逐年下滑

从2016年行业复苏至2019年,顺鑫农业白酒业务收入均呈现增长态势。同期,公司白酒收入持续增长,收入金额从52.04亿元增至102.89亿元。其中,2017年,公司白酒收入占比超过50%,至2020年,该数据持续超60%,巩固了其第一大业务的地位。

其中,2018年公司白酒收入同比增长43.82%至92.78亿元,收入占比提升至76.84%。

顺鑫农业表示,2018年公司泛全国化市场布局继续加速推进,牛栏山现已拥有亿元以上省级(包括直辖市)销售市场22个,长三角、珠三角市场更是发展迅猛,泛全国化布局成效显著。

2016年-2019年,顺鑫农业白酒业务97.17%的收入增幅,在18家白酒上市公司中,仅次于五粮液(000858.SZ),位居第六位,表现尚可。

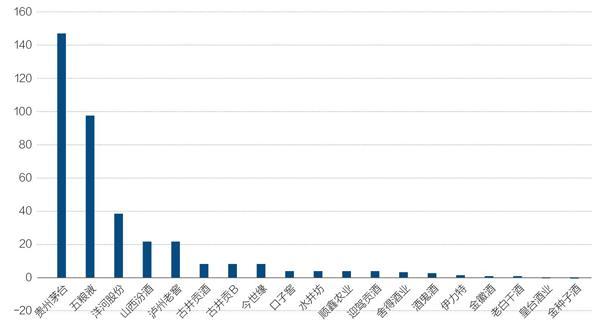

图:2021年一季度白酒上市公司净利润(亿元)

2020年,公司白酒业务同比下滑1.01%,这样的业绩表现,不仅位居行业第11位,也低于同期全国规模以上酿酒企业白酒营收1.40%的同比增速数据。

值得注意的是,近年来顺鑫农业白酒毛利率持续下滑。2017年,公司白酒毛利率同比下滑7.73%至54.86%。当期,公司白酒营业成本49.57%的同比增速,远高于该业务营业收入23.95%的同比增速,是毛利率下滑的主要因素。

2018年-2020年,公司白酒业务毛利率分别为49.63%、48.08%、39.22%,逐年下滑,同期,公司营业成本同比增幅均高于营收增幅。

随着毛利率的下滑,顺鑫农业白酒毛利率在18家白酒上市公司排名中,从2016年的第11位,跌落到2020年的第17位。

2020年,公司白酒营业成本同比增幅为15.89%,远高于营业收入同比1.01%的降速,导致公司当期毛利率同比下滑8.86%。

根据公司2020年报,顺鑫农业高档酒、中档酒、低档酒毛利率分别为69.39%、39.92%、35.08%,同比下滑幅度分别为0.35%、3.85%、10.53%,三档产品收入分别为10.13亿元、15.4亿元、76.32亿元,低档酒仍占据核心地位。

当期,公司低档酒收入下滑1.52%,营业成本却同比增长17.56%,成为拉低公司白酒业务毛利率的主要因素。

经典二锅头、百年牛栏山为公司高档酒,珍品为顺鑫农业中档酒,低档酒包括陈酿、传统二锅头。价格区间分类标准中,公司将每500毫升大于等于50元的产品列为高档酒,每500毫升小于50元且大于等于10元的产品列为中档酒,每500毫升小于10元的產品列为低档酒。

其中,公司经典二锅头包括黄龙(52度经典二锅头)、青龙(珍品30年)。2021年7月9日,黄龙52度经典二锅头(500毫升)单瓶装京东价(下同)为517元,青龙(珍品30)46度500毫升、53度500毫升单瓶装价格分别为257元、282元。

百年牛栏山以三牛(36度百年牛栏山)、百年红系列为代表。其中,三牛52度400毫升、36度400毫升单瓶装价格分别为140元、125元。

中档酒珍品为顺鑫农业近年来重点打造的品牌。2020年,公司珍品营业收入同比增长11.62%至15.4亿元,但营业成本同比增幅为19.27%,高于营收增速。

这两年,光瓶酒(注:一般指的是没有包装盒的酒)市场发展迅速。顺鑫农业高层表示,考虑到大众消费升级和居民理性消费回归的积极影响,未来五年预计光瓶酒市场规模会有一个较大的增长。

值得注意的是,进入2021年,公司对部分白酒产品进行提价。1月16日起,公司对三牛系列产品在原价格基础上进行调整,400毫升、500毫升、1.5升:上调10元/瓶;255毫升:上调6元/瓶。2月10日起,对部分低价位的二锅头系列光瓶产品、桶装产品及含精品系列在内的盒装酒产品进行提价,提价幅度在10%左右。

一位分析师对《财经》记者表示,上述产品提价,将对公司白酒毛利率产生积极影响,但效果如何,尚难判断。

在公司高层看来,光瓶酒价格跨越从30元到200元多个价格带,牛栏山提前谋划产品布局,以“珍牛”系列产品在30元-50元价格带发力,以“Z20”系列产品作为核心在60元-70元价格带竞争,推出“G40”“G70”等系列产品采用“以高打低”的策略布局100元以上高线光瓶酒。“深度全国化作为牛酒做大的优势,公司凭借广大一线渠道终端,相信未来业绩可期。”

将二锅头第一品牌打造成“民酒”中的名酒,是公司白酒业务的战略定位。

上一个五年规划中,公司提出了全国化概念。顺鑫农业管理层表示,下一步,牛酒市场将向纵深发展,一是扩大样板市场培育,将“1+4”做大到“1+4+N”市场;二是统一营销标准要求,形成大板块辐射区;三是推广复制效应,向全国化深入推进。

猜你喜欢

证券市场周刊(2022年17期)2022-05-16

今日农业(2021年5期)2021-11-27

今日农业(2020年17期)2020-12-15

中国化肥信息(2019年12期)2020-01-16

酒·饮料技术装备(2018年1期)2018-04-28

财会学习(2017年24期)2017-12-20

数学小灵通·3-4年级(2017年5期)2017-06-05

陕西画报(2016年1期)2016-12-01

人间(2015年8期)2016-01-09

西藏科技(2015年6期)2015-09-26