长三角地区上市公司培育与区域经济发展的关系

2021-07-21 07:38:28李勇

五邑大学学报(社会科学版) 2021年3期

李 勇

(合肥师范学院 经济与管理学院, 安徽 合肥 230601)

一、引 言

长三角在我国经济中举足轻重,也是我国经济创新驱动能力最强的区域之一。本文试图探讨长三角地区上市公司培育与长三角地区经济发展之间的关系。由于长三角地区区域内经济发展不均衡,存在着产业结构差异、经济总量差别、发展条件不同等,差异性显著[1]。为了使样本具有代表性,选择了地级市的上市公司数据作为研究样本。研究结果表明,长三角区域上市公司培育对本地区经济发展具有明显的正向影响。

二、文献综述

Myers-Majluf论证了企业融资结构选择的偏好是:内源融资,在发达的市场经济国家是企业首选的融资方式;然后是外源融资,外源融资的顺序是先进行债权融资再开展股票融资[2]。杨洁、郭俊峰论证了在经济发展相对落后的区域,IPO发行对经济的促进作用更加明显[3]。郭俊峰、陈耀辉、刘芳研究结果表明:金融稳定程度对经济增长是正向影响,影响因子的贡献达到60%,而国家制度和行政干预对经济的影响较低,影响因子的贡献只有9%,区域经济越发达,其促进作用越微弱[1]。陈守东、杨东亮、赵晓力实证分析了地区经济的增长速度与金融发展的关系:地区的金融发展速度对经济的影响程度受该地区金融本身发展水平的制约[4]。Colin Mayer和Wendy Carlin认为如果上市公司IPO融资的比率和外源融资比率都比较低,而公司的内源性融资比例较高,则股票市场对经济发展的作用很小[5]。

综上所述,上市公司IPO对经济发展的作用,国外学者认为作用有限,而国内学者则认为作用明显。

三、研究设计

(一)理论假设

融资是股票市场的基本功能。首先,上市公司相对于非上市公司有着较强的影响力。上市公司在申请上市时要进行严格的资格审核,容易取得投资人的信任,发展前景好。其次,上市公司以其规模效应,在市场竞争中往往处于有利的地位,优胜劣汰,实现资源的优化配置,成为经济发展的增长点。第三,我国为了扶持科技创新企业,专门设立了创业板、科创板,为高新技术企业提供良好的融资场所。第四,上市公司是地方财政收入的重要来源,是地方经济建设的重要力量,也是地方经济结构调整的领军企业[6]。综上所述,本文提出以下假设:地级市上市公司的数量、质量与当地经济发展水平呈正相关关系。

(二)变量选取与模型构建

我们设计以下模型用于分析上市公司数量和质量与经济发展的关系:

1.H1:假设地级市上市公司的数量与当地经济发展水平呈正相关关系模型设定:

PerGDPit=α0+α1Numi,t-1+α2Investi,t-1+α3Govi,t-1+α4Importi,t-1+α5Peoplei,t-1+εi,t

(1)

2.H2:假设地级市上市公司的质量与当地经济发展水平呈正相关关系

模型设定:

PerGDPit=α0+α1Revenuei,t-1+α2Investi,t-1+α3Govi,t-1+α4Importi,t-1+α5Peoplei,t-1+εi,t

(2)

3.H3:假设地级市上市公司的数量和质量与当地经济发展水平呈正相关关系

模型设定:

PerGDPit=α0+α1Numi,t-1+α2Revenuei,t-1+α3Investi,t-1+α4Govi,t-1+α5Importi,t-1+α6Peoplei,t-1+εi,t

(3)

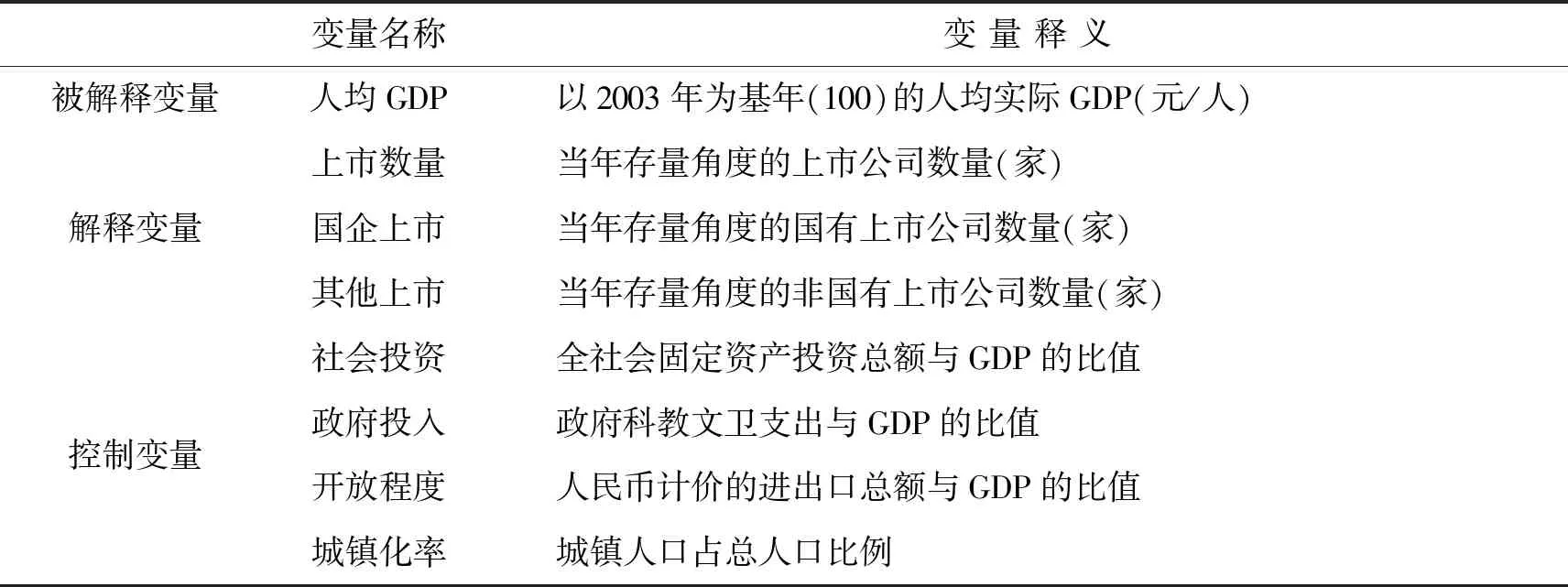

其中,i表示不同的地级市,t表示年份。被解释变量PerGDP为以2003年为基年的各地市人均实际GDP。考虑到公司上市后会对当地经济发展产生持续的影响,故解释变量选取基于存量角度的上市公司数量(Num)和平均营业收入(Revenue)。其他变量均为控制变量,具体含义见表1:

我们以长三角地区江苏、浙江、安徽三个省的地级市为样本,从各地市的统计年鉴和wind数据库中选取时间区间为2004-2018年的数据。由于部分地市历史数据不完整,我们对缺失数据进行了剔除整理后,最终获得了包含39个地级市、共374份有效样本的非平衡面板数据。

四、实证分析

(一)描述性统计与相关性检验

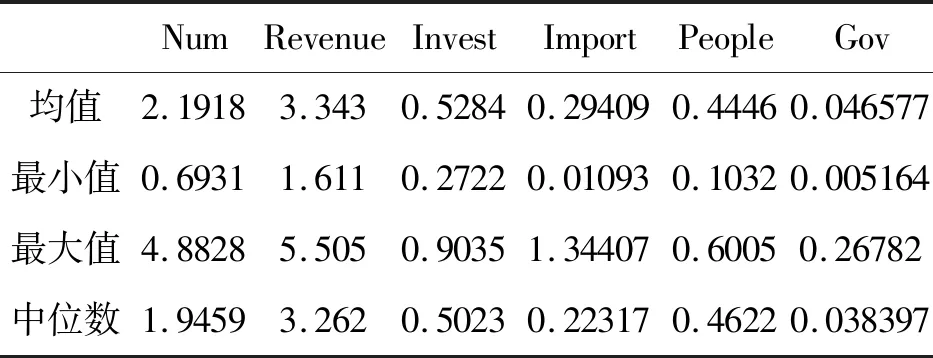

通过表2可以看出,上市公司数量的均值为2.1918,说明39个地级市平均有7.951家上市公司;每家上市公司的平均营业收入为27.304亿元。同时可以发现上市公司数量和营业收入的极差和标准差均较大,这反映出尽管我国呈现上市热潮,但各个地市间依然存在差异和分化。

表1 变量名称及释义

表2 变量描述性统计

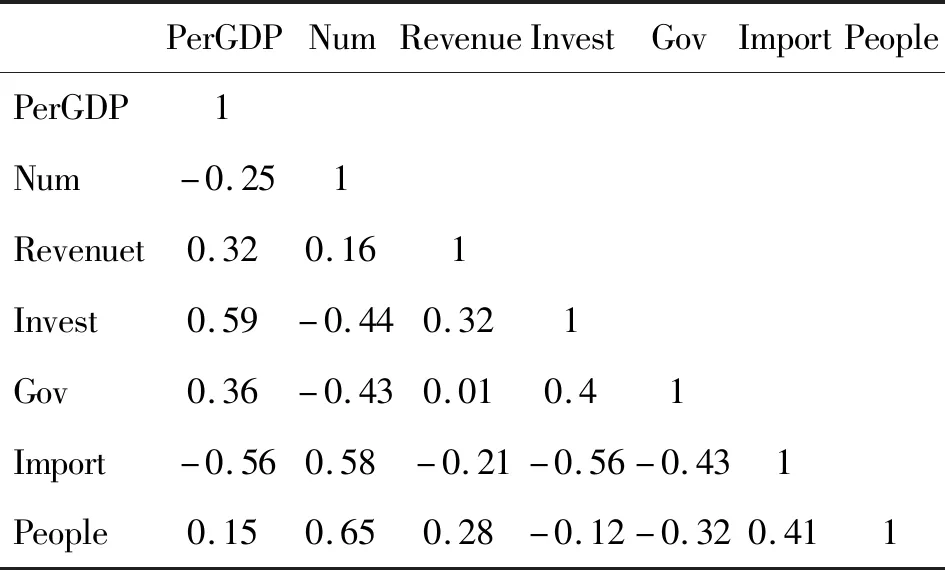

通过Spearman相关系数检验可以发现,所有自变量都与因变量人均GDP有显著的相关性关系。检验结果如表3所示:

(二)基本分析

验证之前文章的结论,即上市公司数量是否对当地经济的发展有正向作用。即使集中于长三角地区也可以得出相似的结论。

表3 变量相关性检验

分析截面数据的常用模型有三种:混合效应模型、随机效应模型和固定效应模型,我们采用以下步骤选取合适的模型:(1)比较混合效应模型和固定效应模型。考虑到长三角地区不同地级市经济基础不同,经济结构差异很大,市场开放度也不同,生产总值悬殊,不难理解简单的混合效应模型并不适用于我们的研究样本,同时,F检验的结果也表明固定效应模型合适程度更高。(2)比较随机效应模型和固定效应模型。运用Hausman检验,检验结果显著拒绝了个体效应与回归变量无关的假设,即拒绝了随机效应模型。所以我们最终选用固定效应模型来进行分析。

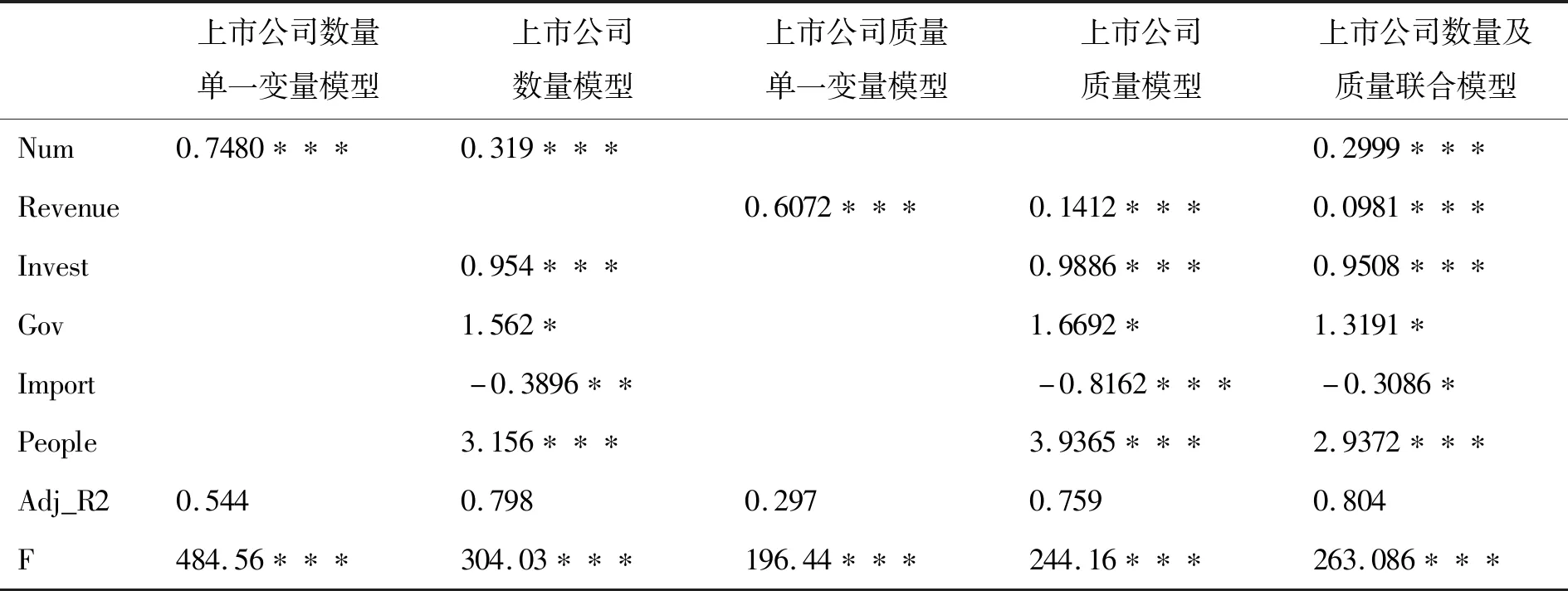

从表4中可以发现,无论是否控制其他变量,上市公司数量Num和营业收入Revenue都在1%水平下显著大于0,这说明了上市公司数量的增加和营收水平的提高都可以对地方经济的发展有积极的促进作用。从控制变量方面来看,人口的城镇化率People显著为正,在3.156左右,说明了我国城市的发展伴随着城镇化率的提升,人力资源在经济发展中也起到越来越重要的作用。政府投入Gov显著在1.3以上,说明当地政府的财政投入等政策能有效提高当地经济发展水平。同时,社会投资Invest也在1%水平下显著大于0,表明社会投资对当地经济发展亦具有正向影响。

表4 长三角地区上市公司数量及质量与区域经济发展的关系检验

(三)不同经济发展阶段的影响分析

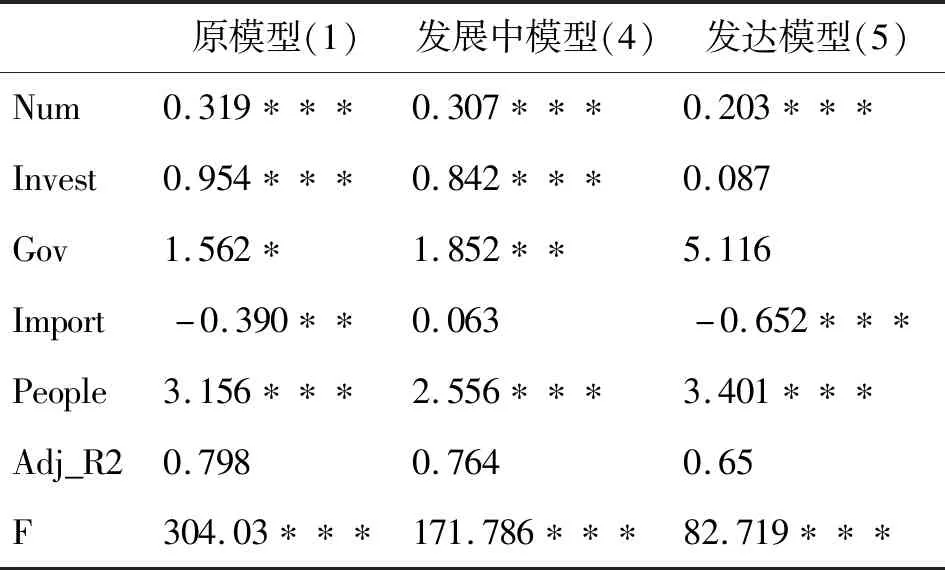

表5 长三角地区上市公司数量在不同经济发展阶段对经济的影响检验

鉴于经济发展的阶段性,需要研究长三角地区上市公司数量在地方经济发展的不同阶段是否有不同的影响。首先,需对城市的发展阶段进行定义。这里不妨以人均GDP达到7万元人民币/年(约1万美元,普遍意义上中等发达国家的标准)为分界线,对数据进行分组处理。人均GDP小于7万元的为发展中阶段组,大于7万元的为发达阶段组,并对上述两组分别进行回归,模型和检验结果如表5所示。

从表5可以看出,上市公司数量在模型(4)和模型(5)中在1%的水平下显著大于0,即无论城市经济发展处于何种阶段,上市公司数量都与人均GDP有显著的正相关关系。把处于城市发展中阶段的上市公司与处于城市发达阶段的上市公司相比较,处于城市发展中阶段的上市公司对地方经济的促进作用更大。当城市人均GDP超过7万元后,社会投资(Invest)和政府支出(Gov)都不显著,而城镇化率(People)的显著性迅速上升,这说明相对于处于经济发展中的地区,经济发达地区的经济增长动能可能已经从投资转向了消费,而城镇人口的不断增多,是消费持续推动经济发展的基础。当一个国家越来越富裕时,存在着收入效应,居民倾向于减少劳动供给来换取闲暇。例如日本在上世纪七十年代,当人均GDP达到1万美元的时候,居民消费水平进一步提高,消费层次提高,消费结构发生变化,物质性消费下降,服务性消费大幅度上升,由此带来日本经济结构的转型升级,第三产业占比在三产中显著提高。

五、结论及政策建议

通过以上实证分析可知:长三角地区上市公司数量的增加和上市公司收入水平的提高,对经济发展具有积极的促进作用;随着城镇化率的提升,人力资源在长三角地区的经济作用越来越大;政府的财政性投资明显提高了长三角地区的经济发展水平;以人均GDP 1万美元为分水岭,人均GDP小于1万美元时上市公司对经济的促进作用要显著于人均GDP大于1万美元时上市公司对经济发展的促进作用。鉴于以上结论,提出如下建议:

第一,充分利用长三角地区人才和科技资源,培育壮大新产业、新业态。根据国家产业政策导向,发展信息技术,促进消费领域信息产品的研发,加强信息基础设施建设,提升信息技术公司的服务能力。发挥长三角地区区位优势,加大对从事被国家列为重大科技项目、应用场景技术目录的科技公司的扶持力度,包括对5G、人工智能、量子通信、新能源、新材料、针对新冠病毒等重大传染病防治的新药以及智慧产业(如智慧医疗、智慧农业)等科技公司的支持。特别对发展潜力大的高新科技类公司,加大扶持力度,积极争取证监会、上交所和深交所的支持,畅通高新技术企业上市融资渠道,创造条件争取在创业板或科创板上市,为国家孵化高新尖端科技公司。

第二,加大新型城镇化建设,持续提高城镇化率。协调长三角地区城镇化建设,优化城市群,各类城市协调发展;提高城市规划建设水平,推动新型城镇化高质量发展。充分认识人力资源在经济社会发展中的重要作用,树立人力资源是第一资源,人力要素是第一生产要素的意识,创造条件激活人力资源潜能,发挥其对区域经济的推动作用。

第三,增加政府财政性投资,为经济发展提供基本公共资源。长三角区域内政府投资应向数字经济、新产业、新业态和新模式领域倾斜,增加对5G、人工智能、新材料等被国家列为重点行业的投资力度,降低高耗能制造业产能。对市场竞争充分的行业、产业交给市场配置资源,以节约有限的财政资金。对外贸易受疫情影响增长乏力,应当以投资拉动内需,加大基础设施建设投资,提高公共物品的供给能力。

第四,鼓励国有企业上市融资,深化国有企业混合制改革。合理规划产业布局,做优做强区域内优势企业,做好国有企业上市前的培育和扶持工作,促进国有企业上市融资;创造公平有序的市场环境,要求上市公司严格遵守市场规则,加大对违规行为的处罚力度。增强国有企业混合制改革的动力,发展混合所有制经济,完善混合制企业产权制度和资产管理体制机制,提高混合制企业经营管理能力,提高企业质量和效益。

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

华东经济管理(2021年7期)2021-07-08 01:35:16

今日农业(2020年19期)2020-12-14 14:16:52

诗歌月刊(2019年7期)2019-08-29 01:46:44

小学生学习指导(低年级)(2019年3期)2019-04-22 03:34:42

中学物理·高中(2016年12期)2017-04-22 11:53:03

小猕猴智力画刊(2016年6期)2016-05-14 21:40:48

统计科学与实践(2016年4期)2016-03-01 02:55:56

统计科学与实践(2016年3期)2016-03-01 02:55:29

现代企业(2015年5期)2015-02-28 18:51:08