公共政策审计研究文献述评

2021-07-19 20:14王士红潘澳琳

财会月刊·下半月 2021年6期

王士红 潘澳琳

【摘要】公共政策审计是指国家审计机关以公共政策为对象开展监督、评价、建议、咨询等审计活动。 以Public Policy、Policy Auditing、Continuous Auditing、Follow-up Audit、Tracking Audit、Evaluation、Supervision等为关键词, 在EBSCO、SpringerLink、Wiley和百链云等数据库中检索并收集推荐的相关或类似文献, 对现有文献进行归纳整理后发现: 公共政策审计通过跟踪审计的方式, 对政策的制定(不影响审计独立性的前提下)和执行进行监督, 有利于促进对公共部门的问责问效、保障政策目标的实现、提升公共部门决策能力以及改进公共部门职能。 但上述功能的发挥受市场有序性、多方关注度、科研支撑度和审计内部因素的影响。 最后, 总结现有文献的不足并展望未来研究方向, 以期对后续学者们的继续研究和政策实践提供些许建议。

【关键词】公共政策审计;国家治理;跟踪审计;监督;评价

【中图分类号】F239 【文献标识码】A 【文章编号】1004-0994(2021)12-0112-7

一、引言

习近平总书记在中央审计委员会第一次会议上强调要加大重大政策措施贯彻落实情况跟踪审计力度, 2019年《审计法(修订草案征求意见稿)》明确将公共政策部署和措施落实纳入审计范围, 各级审计机关在组织各种类型的审计项目时必须关注国家重大政策措施的部署和贯彻情况。 可见, 公共政策审计已成为审计监督促进国家治理现代化的一个重要方面。 具体而言, 公共政策的制定和执行是实现国家治理目标的路径, 公共政策审计则致力于通过监督和评价公共政策的制定和执行, 保障政策切实落地, 促进政策目标实现。 然而, 目前我国有关公共政策审计的理论和实践尚处于“浮潜区”, 亟需进一步的深入探索。 诞生于公共政策审计实践前沿国家的学术成果有助于破除我国面临的理论指导不足和实践效果有待提升两大困境。

在新公共管理运动的影响下, 以美国为代表的诸多国家开始探索公共政策审计[1] , 积攒了相当丰富的理论成果, 包括对公共政策审计的内容、开展方式、功能界定以及影响其功能发挥因素的探讨。 不同的学者侧重点不同, 甚至对同一问题的观点也不尽相同, 因此系统地整理现有关于公共政策审计的文献有利于构建公共政策审计的理论研究框架并为后续研究者的研究奠定基础。

本文以Public Policy、Policy Auditing、Continuous Auditing、Follow-up Audit、Tracking Audit、Evaluation、Supervision等為关键词, 在EBSCO、SpringerLink、Wiley和百链云等数据库中检索并收集推荐的相关或类似文献。 在剔除关联度不高的文献后, 按照阐述公共政策审计的发展概况、内容、方式、功能及其功能发挥影响因素的逻辑对这些文献进行归纳、整理和评述, 指出现有文献的不足之处, 并对后续研究进行展望。

二、公共政策与公共政策审计的发展概况

对公共政策的研究始于第二次世界大战以后, 西方国家逐步意识到古典政治理论已经无法指导公共部门作用高度强化下的政治制度运行活动, 因此探寻新的理论来解释并引导政治实践迫在眉睫。 政治研究者们试图从一个微观的视角去理解政治现象, 于是对公共政策的研究应运而生。 目前对于公共政策的概念界定仍较为模糊, Earl Latham[2] 认为, 公共政策指的是不同派系为了达到各自目标而相互争斗, 最终在某一时刻达到的平衡。 Lasswell和Kaplan[3] 则认为, 公共政策是一种大规模的计划, 该计划涵盖了目标、价值和策略。 行政管理之父威尔逊认为, 公共政策指的是由政治家制定并由政策执行者付诸实践的一系列法律和规范[4] 。 “公共”二字则强调政策的普适性。 从本质上来看, 公共政策就是法律法规、部门规章、条例、办法、措施等的集合。 从功能上来说, 公共政策有助于国家更好地利用公共资源、平衡公共利益、实现治理目标。 从特征上来看, 公共政策由以公共部门为主的权力机构制定并适用于指导公共领域的利益分配活动, 因此其具有绝对的权威性和普适性, 而且对“平衡”状态的持续追求决定了公共政策也必须是一个动态的合集。 总体上来看, 公共政策是国家为了实现既定的治理目标、平衡共有利益而制定的具有权威性、动态性和普适性的一系列法律规范的集合。

针对公共政策的评价和监督, 从最早的利用制度和法律保障公民对政策的监督权, 到职业化的监督人员制度, 再到全民公决制度, 可以看出对公共服务和公共政策的监督逐步强化, 政策执行的效率和效果也得以提升[5,6] 。 公共政策审计是以公共政策为审计对象的一种审计活动。 我国审计署科研所对于公共政策审计的定义是“国家审计机关在法定职权范围内, 从形式、事实、价值三个维度, 对公共政策、公共政策系统、公共政策过程和公共政策结果及其影响进行的监督、评价、建议、咨询等审计活动”。 在新公共管理运动的影响下, 以美国为代表的诸多国家开始探索公共政策审计。 1993 年美国颁布了《公共部门绩效与结果法案》, 授权美国审计署向国会报告对公共政策进行审计的情况。 美国审计署于2004年更名为“U.S. Government Accountability Office(GAO)”, 这之后便更加强调公共受托经济责任的履行情况[7] , 而公共政策审计在此种情境下备受关注。 德国在《联邦预算法》中以法律的形式规定, 有关预算法律法规的修改活动须在最高审计机关出具意见的前提下开展, 法律作为最高级别的公共政策, 对法律的审计活动前推也就是公共政策审计的前推。 公共政策审计不再囿于审查政策制定后的阶段而是前溯至政策制定这一阶段。

近百年的经验积累使得公共政策审计在国家治理中的效用愈发明显。 至今, 开展公共政策审计几乎已成为一种国际惯例和潮流, 多数发达国家的审计机关都实施了公共政策审计或类似的审计活动。 并且, 从公共政策审计的实践来看, 公共政策审计已逐步从只关注政策执行效果发展至全面全过程的公共政策审计。

三、公共政策审计的内容

根据政策生命周期理论, 政策过程就是一种政治行为的生命过程, 可以被分为广义的政策决策和政策执行两大阶段。 其中: 广义的政策决策是指从社会问题的形成到社会问题的确认, 再到政策议程建立, 最后到政策实施规划一系列过程; 广义的政策执行包括政策方案执行、政策效果评估、政策调整和政策终结四个阶段。 根据政策的生命周期, 公共政策审计的内容可以被理解为针对政策本身的政策决策的审计和偏重评价政策效果的政策执行情况的审计。

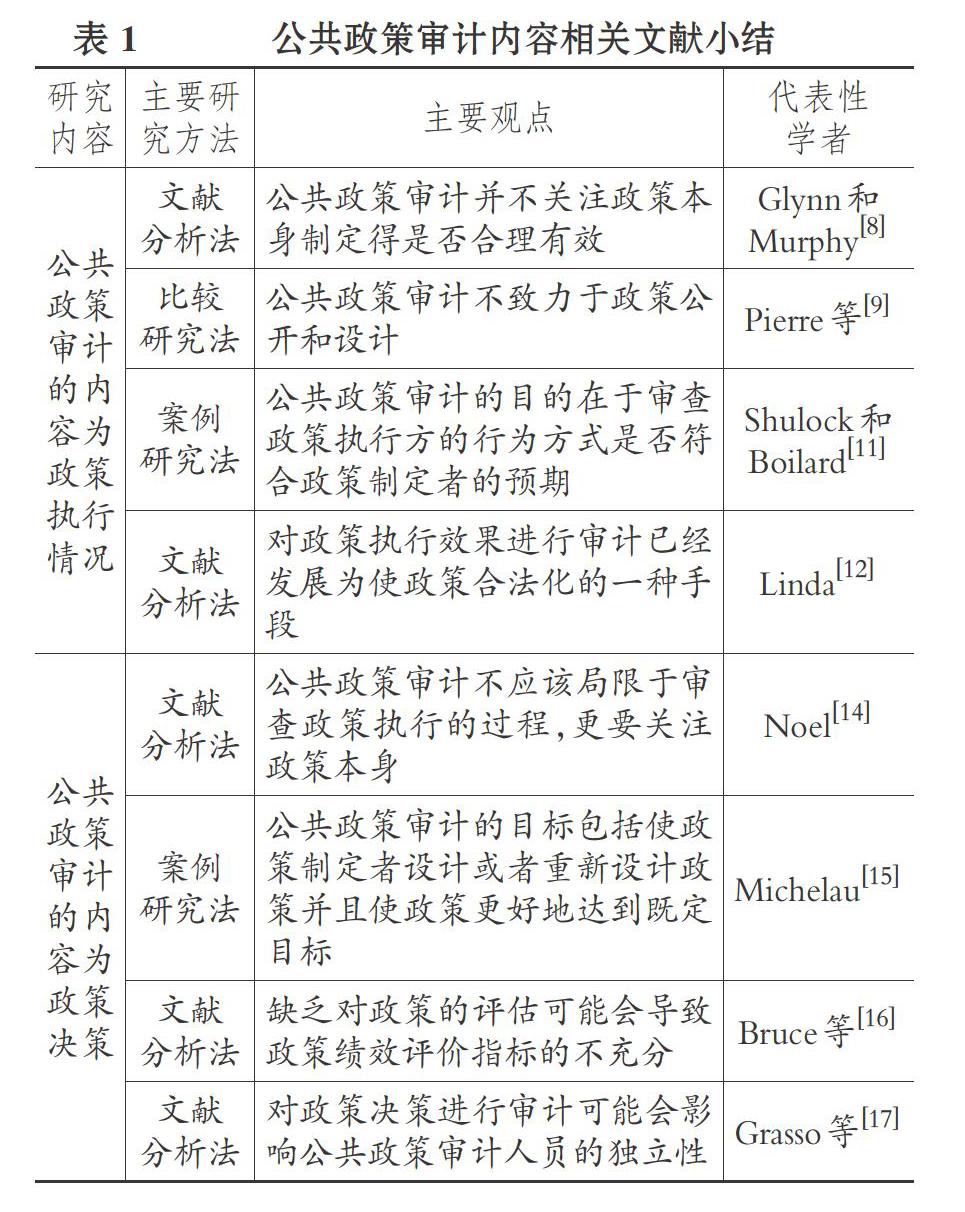

1. 针对政策执行情况的审计。 部分学者认为, 对公共政策进行审计是为了获取有关政策绩效的相关信息, 以提升公共资源利用效率, 因而他们大多主张政策审计应当关注政策的执行方式以及政策的效果。

Glynn和Murphy[8] 研究了新公共管理运动前后“accountability”含义的变化以及在问责过程中审计究竟是该扮演质量保证还是评估的角色, 认为公共政策审计不应当评价政策的合理性, 自然也无法为政策当局的决策提供参考。 为实现对政府的问责问效, 审计人员仅需要依据公共政策开展的经济性、效率性和效果性以及对公共资源利用的改善效率对政策当局展开监督和评价。 Pierre等[9] 也指出, 公共政策审计致力于提高公共组织的效率, 但不致力于政策公开和设计。 这恰好表露出公共管理领域的一种普遍趋势, 即提升组织效率优先于程序和政策设计。 1977年最高审计机关国际组织(INTOSAI)在《利马宣言》中也提到, 审计的目的在于尽早揭示违反公认标准、原则和法令制度以及违背资源管理经济、效率和效果原则的现象, 及时提出改进措施予以纠正, 杜绝类似现象的再次发生。 美国著名的行政管理学者G·艾利森指出, “在实现政策目标的过程中, 方案确定的功能只占10%, 而其余的90%取决于有效的执行”[10] 。 Shulock和Boilard[11] 指出, 公共政策审计的目的在于审查政策执行相关各方的行为方式是否与政策制定者的预判相符。

公共政策措施的落实是一个连续的过程, 审计通过政策落实时的受阻情况发现政策整个生命周期中发生的纰漏并推断其原因, 促进政策制定者和执行者更好地规范自身行为。 也就是说, 通过对政策执行的审计活动发现政策制定存在的弊病。 在一些国家, 对政策执行效果进行审计已经发展为使政策合法化的一种手段, 而不是仅就政策是否得到有效执行和公共资金是否得到适当支出提供独立的审计意见[12] 。

综上所述, 对于将政策执行作为公共政策审计的内容, 学术界已基本达成共识。 政策执行审计无疑就是用来监督政策执行包括政策执行过程和政策落实结果的一把“利刃”。

2. 针对政策决策的审计。 部分学者认为, 公共政策审计的关注点不应只限于政策执行, 政策本身也应是政策审计的内容[13] 。

在GAO目前公布的工作范围中, 一方面提及公共政策审计需要评估公共部门的方案以及政策能否实现既定目标, 另一方面又强调公共政策审计应当进行政策分析并为国会提供解决方案。 可见, 公共部门希望审计机关参与公共政策的决策过程。 Noel[14] 提出, 公共政策审计不应该局限于审查政策执行的过程, 更要关注政策本身。 Michelau[15] 也指出, 公共政策审计的目标包括提供一个客观的外部视角, 以使政策制定者设计或者重新设计政策并且使政策更好地达到既定目标。 Bruce等[16] 指出, 缺乏对政策的评估可能会导致政策绩效评价指标的不充分。 一方面, 有限的分析技术会带来使用不合适的测量方法的风险; 另一方面, 对政策本身进行审计并不是一项无价值的工作, 不良的政策分析可能会影响绩效评估计划的结果。 政治家们在制定战略目标方面仍然存在困难, 这将导致频繁变化的政策目标和不可持续的政策举措, 对政策本身进行审计有助于破除这一窘境。

虽然将政策本身作为公共政策审计的内容会更好地促进公共政策的落实和政策目标的实现, 但这一做法将不可避免地带来独立性问题。 Grasso等[17] 对美国和以色列的公共政策审计以及随之而来的政治性问题进行了研究, 他们指出因为公共政策和政治实务有着千丝万缕的联系, 在对公共政策开展审计时, 审计机构、审计过程以及审计人员的政治化会严重损害审计的独立性。 针对美国最高审计机构和以色列国家审计机构的审计活动调查报告显示了现今审计机构的压力, 即被要求审查敏感的政策问题。 如果政策本身的质量成为政策审计的评价对象, 审计人员可能就会直接或者间接地参与政策制定, 这不符合审计作为独立的第三方对政策进行审查的初衷。

总之, 关于公共政策审计是否应该评价政策本身仍是一个略有争议性的话题。 从公共政策的生命周期来看, 政策制定理应成为公共政策审计的内容, 但如果审计人员由于评价政策本身的质量而参与政策制定并导致独立性受到损害, 那么开展公共政策审计可能就不符合成本效益原则了。 因此, 对政策本身进行评价或者说对政策制定过程进行审计, 需要在保持审计机关超然独立的地位不被动摇的大前提下开展。 表1总结了公共政策审计内容相关的文献。

四、公共政策审计的方式

“跟蹤审计”来源于“Follow-up Audit”一词, 其作为传统审计的“潜在继任者”, 通过审计关口的前推以及审计流程和具体方法的大量创新, 弥补传统审计范式存在的滞后性等不足[18] 。 “跟踪审计”最早是由西方学者Pomeranz于1983年针对工程建设审计这一事项提出的, 其观点是: 在传统的审计方式下, 无法通过实施审计程序对市政工程建设进行全面监督, 也无法达到节约资源、杜绝浪费的目标, 而“预先审计”作为一种可以避免传统审计模式存在的滞后性等不足的审计方式, 在对市政工程进行审计时显得尤为必要。 1987年, 他进一步借助“审计介入时间点”深化了预先审计的概念, 并从审计信息、审计风险、审计质量和审计结果等方面对预先审计和传统审计进行比较, 得出预先审计相对来说更富效率性和效果性的结论[19] 。 跟踪审计发展至今已形成公共资金跟踪审计、项目跟踪审计和公共政策跟踪审计三大类型, 其中: 项目跟踪审计是基础, 处于微观层面; 资金跟踪审计介于项目和政策跟踪审计之间, 处于中观层面; 政策跟踪审计则是依据政策的目标内容和实施载体途径, 对涉及的若干项目或资金进行审计, 综合检查政策执行情况, 进而服务政策目标的实现[20] , 处于相对宏观的层面, 具有立意高、视野宽的特点, 是跟踪审计发展的高级阶段。

公共政策措施的落实具有连续性和动态性[21] , 而公共政策跟踪审计强调对公共政策从计划或制定至终结阶段的全过程持续性的监督, 可以帮助政策制定者和执行者发现公共政策中的弊端。 Shulock和Boilard[11] 指出, 公共政策跟踪审计极具时效性, 能够在政策生命周期中随时识别问题并诊断问题, 从而为决策者提供一个解决方案型的行动框架, 使政策与目标有效协调。 政策制定和跟踪审计的实施可以成为优化审计效益的良好机制[22] 。 政策跟踪审计在不同时期的工作侧重点有所不同: 审计前期聚焦于审计计划的制定、审计风险的评估以及相关绩效指标的设定; 审计中期重点关注审计风险的降低、政策执行的合规性以及已有数据的质量[23] ; 审计后期主要是提交并向社会公众公布审计报告, 在此基础上通过跟踪检查的方式对被审计单位后续整改工作进行监督。 Teddy等[24] 指出, 跟踪审计的运行包括如下四个步骤: 第一, 政策制定时要求政府机构在其愿景和使命中增加绩效问责项目; 第二, 政策绩效审查被用作评估政策制定和具体政策活动执行成败的依据; 第三, 要求发布绩效审计报告, 包括每项活动和方案的产出及成果摘要; 第四, 利用审计报告不断提高政策绩效。 跟踪审计作为一种审计方式, 其全过程的监督有利于系统掌握政策运行周期中的整体情况, 从而提升审计效果; 其实时的反馈有利于促进审计问题边发现边整改, 从而提升政策决策者的决策能力[11] , 其具有“回访”作用的跟踪检查制度可以拉动利益相关者投身于审计问题后续整改的监督工作中, 保障政策目标和效果的实现[25] 。

五、公共政策审计的功能

关于公共政策审计的功能, 主要涉及对公共部门的问责问效、对政策目标实现的保障、对公共部门政策决策能力的提升以及对公共部门职能的改进作用等方面。

1. 开展政策绩效评价, 实现对政府问责问效。 Parker等[26] 在探讨澳大利亚政策绩效审计的兴起时发现, 政策绩效审计作为一种关键的审计技术已经深深嵌入公共部门的问责机制中。 Glynn和Murphy[8] 也认为, 公共政策审计的职能在于通过评价政策效果对公共部门进行问责问效。 公共政策作为公共部门组织、管理社会生产和生活活动的重要工具, 往往也是公共部门权力运用的载体, 任何一项政策措施的执行都离不开权力的运用, 权力运用的得当与否和政策执行结果的优劣密不可分。 权力拥有者可以借助手中的权力作为“寻租”的工具, 扭曲公共资源配置。 公共政策审计则可以从监测政策执行过程中是否存在组织沟通不完备、政策执行者渎职以及缺乏监督系统等方面来评价权力拥有者是否以公共利益需求为导向保障最多人的权益[27,28] 。 就公共组织内部而言, 公共政策审计可以说是对政策执行者行为的问责问效, 但从社会公众的角度来说, 公共政策审计则是对公共部门行为的问责问效[29] 。

2. 监督政策措施切实落地, 保障政策目标实现。 Triantafillou[30] 指出, 公众期待最高审计机关参与到与公共政策及政策执行相关的活动中。 曾经的美国审计总署审计长大卫·沃克[31] 也认为, 立法人员、公共部门工作者和社会公众需要了解公共部门提供公共服务时的经济性、效率性、效果性的实现情况, 公共部门管理者应当就其各种活动及相关结果向立法机构和社会公众负责。 审计机关通过跟踪审计全程跟进公共政策执行情况, 了解公共资金和资源的运用情况, 对公共政策执行结果的经济与否、效率高低、效果优劣以及公共政策执行者行为是否恰当做出评价, 倒逼政策执行者充分履职, 从而缩小政策实践结果与政策预期结果间的差距。 此外, 由于公共政策审计是对政策整个生命周期的审查和监督, 一旦发现政策落实过程中任何与实现既定目标不相匹配或者严重偏离政策目标的因素, 便可随即向政策当局报告, 协助政策当局及时纠偏, 精准实现政策目标。

3. 为政策制定提供咨询, 增强政府政策决策能力。 Noel[14] 认为, 公共政策审计不应该局限于审查政策执行的过程, 更要关注政策本身。 Levy等[32] 提出, 政策本身对政策执行的效果有着重要影响, 因此在开展公共政策审计时, 难以避免对政策本身进行评价。 Mark Funkhouser[33] 也指出, 公共政策审计实际上扮演着“政策分析师”的角色, 具言之, 公共政策审计的端口往往会前移至政策的制定阶段, 在制定时利用已掌握的信息和审计师的专业胜任能力为政策当局提供决策建议。 在这个意义上, 审计人员与公共部门“政策分析师”角色类似。 随着公共政策审计的不断发展以及现实情境的不断演化, 越来越多的学者强调公共政策审计对政策本身的审查, 这意味着公共政策审计的介入时点开始前推, 不再是單纯的事中和事后评估。 公共政策审计在政策制定阶段的介入可以帮助公共部门预测政策运行过程中可能存在的问题, 从战略高度为政策制定者提供改进建议, 从而增强公共部门的决策能力, 改善资源配置。

4. 提高信息可信度, 改进公共部门职能。 Raudla等[34] 通过对118名爱沙尼亚公职人员的调查研究公共政策审计对公共部门的影响, 结果表明, 即使公共政策审计不会导致政策或公共部门举措的具体变化, 但仍会对公共部门职能功能的改进产生促进作用。 进一步地, 大多数被调查者认为公共政策审计无法在问责和改进职能之间进行权衡, 只有很少一部分认为公共政策审计可以被同时用来追究公共部门的行动责任。 但从目前公共政策审计的实践来看, 公共政策审计实际上可以兼顾问责和改进职能。 审计最基本的功能是鉴证信息, 而当对公共政策进行审计时, 需要鉴证的信息包括公职人员业绩和所提供服务结果相关的信息, 通过鉴证活动提高此类信息的质量和可信度, 从而为公共部门和公众提供公平、客观和可靠的绩效评估结果, 间接优化公共部门职能。

六、影响公共政策审计功能发挥的因素

1. 市场有序性。 在有序的市场中, 公共政策审计或许无关紧要, 但是在市场机制未有效运作时, 公共政策审计就会发挥重要作用[14] 。 在正常的市场机制中, 资源总是逐利的, 会流向资本回报最大的领域。 但公共资源或者说公共物品并不追求利益最大化, 其配置往往不受市场机制的“调度”, 也就是说市场机制在公共部门中的作用受到限制。 因此, 利用独立的政府审计人员监督并质疑与大众利益相悖的公共政策至关重要, 此时的公共政策审计扮演着“市场代理人”的角色。

2. 多方关注度。 Kristin等[35] 考察了挪威公共政策审计对公共政策的影响以及政策绩效审计报告在公共领域引发的争论, 结果表明, 挪威最高审计机构(SAI)主要关注管理问题即注重效率和效力, 以及遵守管理标准的情况。 同时, 指出大多数政策绩效审计报告得到了媒体和议会控制委员会的适度关注。 并且, 当绩效审计报告被政策当局和媒体充分关注并在公共领域引发争论时, 政策绩效审计的影响力更大, 政策绩效审计报告发挥效用的可能性也更大。 此外, 随着公共管理的不断变化, 媒体给公共政策审计带来的压力越来越大。 媒体越关注公共政策审计, 越能督促审计主体(国家审计机关)和审计客体(政策制定者和政策执行者)双方在舆论压力下更好地完成任务。

3. 科研支撑度。 Taro和Hanni[36] 通过对2011年爱沙尼亚国家审计局对爱沙尼亚国家精英体育政策进行审计这一案例的研究, 指出科学研究有助于审计人员完成任务。 尽管公共政策本身存在缺陷, 但公共政策之外的其他背景因素和资源的可得性(如公共政策审计人员向公共部门提供的咨询服务)仍可能促使政策取得成效。 就更好的政策绩效向各国公共部门提供咨询服务, 被认为是现代公共政策审计的一大重要内容。 当相关领域研究成果丰硕时, 公共政策审计人员便可利用相关成果提供探索性的建议, 而不是仅停留在描述性的分析层面。

4. 审计内部因素。 除上述外部因素外, 审计过程的内部因素(审计人员的个人感知力、审计人员与被审计单位对话的开放性和审计报告的质量)也会影响公共政策审计的效用发挥[34] 。 具体而言, 由于公共政策审计的对象庞杂, 可能同时涉及多个地区、部门、行业, 因此审计人员敏锐的感知力有利于缩减审计时间和成本, 便于将有限的审计资源投入至问题最严重的领域以提升审计效率。 同时, 审计人员与被审计单位对话的开放性有利于向被审计单位相关各方通报审计过程中发现的问题, 打破被审计单位内部的沟通壁垒, 从而加强其内部联动性, 精准快速地解决已发现的问题。 另外, 高质量的审计报告可以增强审计事后问责效用, 提升问题整改效率和效果。

综上, 表2总结了公共政策审计功能及其功能发挥影响因素的文献。

上述研究共同表明, 公共政策审计作为一种新型的评估方式, 通过独立审查提供真实可靠的信息, 帮助政府做出理性的政策决策, 提升其配置公共资源的效率。 公共政策审计的功能在于实现对政府的问责问效、保障政策目标实现、提升政府政策决策能力以及改进公共部门职能。 同时, 公共政策审计功能的发挥受限于一系列审计外部和内部要素, 具体来说: 在公共部门的运作过程中, 市场机制失灵, 公共政策审计人员可以扮演“市场代理人”的角色向社会公众披露政策信息, 公共政策审计功能得以凸显; 在媒体和政策当局给予更多关注、具备坚实的科研支撑以及能够与各部门良好沟通的条件下, 公共政策审计也会更具影响力。 此外, 审计人员的个人感知力、审计沟通的开放性以及审计报告的质量同样会对公共政策审计功能的发挥产生较大影响[34] 。

七、研究不足与展望

1. 研究不足。 本文基于文献资料, 阐述了公共政策与公共政策审计的内涵, 公共政策审计的内容、方法、功能以及作用環境, 具体内容可参见图1所示的整合框架。

由图1的整合框架可知, 目前关于公共政策审计的研究成果已经相当丰硕, 为后继者的理论研究夯实了基础, 但仍然存在着些许不足。 从研究方法来看, 总体上是以定性研究为主, 定量研究暂时未见; 从研究内容来看, 缺乏对政策跟踪审计概念的明确界定, 并且大多数是以某一政策为例, 缺乏对系统性政策的研究。 此外, 关于公共政策审计的效果, 相关理论尚待进一步丰富。

2. 研究展望。 基于现有研究成果的不足, 期待未来学者们在以下几个领域做进一步的开创: 第一, 进一步丰富研究方法。 定量和定性无谓优劣, 但若能在研究方法上予以开拓和充实, 或许能发现些许未现的规律。 第二, 进一步明晰相关概念。 虽然部分文献对与政策跟踪审计类似的概念进行了说明, 但是缺少对政策跟踪审计的清晰界定。 第三, 进一步深化和细化影响公共政策审计功能发挥因素的研究。 关于影响公共政策审计功能发挥的因素, 现有文献大致提到了审计外部的市场有序性、媒体和政策当局的关注、科研支撑度等以及审计内部的一些因素, 未来可进一步挖掘新的影响因素并探究各因素间是否存在相互作用。 第四, 进一步拓展公共政策审计效果的研究。 公共政策审计效果研究是对开展该项工作的反思与总结, 无论是对构建公共政策审计的理论框架还是保障公共政策的实行都具有重要意义。

【 主 要 参 考 文 献 】

[1] L. 赫伯特著.张国祥等译.管理绩效审计学[M].北京:烃加工出版社,1988:231 ~ 234.

[2] Earl Latham. The Group Basis of Politics: Notes for a Theory[ J].Amercian Poltical Science Review,1952(2):376 ~ 397.

[3] H. D. Lasswell, A. Kaplan. Power and Society[M].New York: McGraw-Hill Books Co.,1963:70.

[4] 黄维民.浅析公共政策的本质属性——公共性的涵义[ J].西北大学学报(哲学社会科学版),2005(6):114 ~ 118.

[5] 舒绍福.德国如何提高公共政策执行的效率[N].学习时报,2013-07-01.

[6] 郝福庆,杨京平.英国社会公共管理政策及启示[ J].宏观经济管理,2014(6):87 ~ 89.

[7] 审计署科研所.美国政府审计准则[M].上海:复旦大学出版社,2004:1 ~ 187.

[8] John J. Glynn, Michael P. Murphy. Public Management: Failing Accountabilities and Failing Performance Review[ J]. International Journal of Public Sector Management,1996(5/6):125 ~ 137.

[9] Jon Pierre, B. Guy Peters, Jenny de Fine Licht. Is Auditing the New Evaluation? Can It Be? Should It Be?[ J].International Journal of Public Sector Management,2018(6):726 ~ 739.

[10] 戴维·米勒,韦衣·波格丹著.邓正来等译.布莱克维尔政治学百科全书[M].北京:中国政法大学出版社,1992:1 ~ 829.

[11] Shulock N., Boilard S.. Buying the Right Thing: Using a Policy Audit to Align Community College Finance with State Policy Goals[ J].Planning for Higher Education,2007(3):12 ~ 25.

[12] Linda M. English. Performance Audit of Australian Public Private Partnerships: Legitimising Government Policies or Providing Independent Oversight?[ J].Financial Accountability & Management, 2007(3):313 ~ 336.

[13] 张军,晓芳,徐锋利,王美英,张锡全.中美政策审计比较研究[ J].审计研究,2017(5):39 ~ 42.

[14] Noel P. Hepworth. The Role of Performance Audit[ J].Public Money & Management, 1995(4):39 ~ 42.

[15] Michelau Demarée K.. Equity in Excellence for Colorado's Future: A Policy Audit and Analysis[R].Western Interstate Commission for Higher Education,2014.

[16] Bruce G. Charlton, Peter Andras. Auditing as a Tool of Public Policy: The Misuse of Quality Assurance Techniques in the UK University Expansion[ J].European Political Science: Autumn,2002(N):24 ~ 35.

[17] Grasso P. G., Sharkansky I.. The Auditing of Public Policy and the Politics of Auditing: The U.S. GAO and Israel's State Comptroller[J]. Governance,2001(1):1.

[18] Chan D. Y., Vasarhelyi M. A.. Innovation and Practice of Continuous Auditing[ J].International Journal of Accounting Information Systems,2011(2):152 ~ 160.

[19] Pomeranz F.. Pre-emptive Auditing: Putting the Horse Before the Cart[ J].Managerial Auditing Journal,1987(3):3 ~ 5.

[20] 陳希晖,邢祥娟.重大政策落实跟踪审计的实施框架[ J].中国审计评论,2017(2):30 ~ 38.

[21] 王姝.国家审计如何更好地服务国家治理——基于公共政策过程的分析[ J].审计研究,2012(6):34 ~ 39.

[22] Yang Wang, Ann Rensel, Tenpao Lee. China's Policy for Implementing Real Time Audits: Supervision, Accountability or Implementation Optimization[ J].Journal of International Business and Economics,2018(1):7.

[23] 付宏琳.美國复苏与再投资政策执行情况跟踪审计及启示[ J].审计研究,2016(6):25 ~ 29.

[24] Teddy Jurnali, A. K. Siti-Nabiha. Performance Management System for Local Government: The lndonesian Experience[ J].Global Business Review,2015(3):351 ~ 363.

[25] Rosenbach D., Song H.. Research on the Follow-up Audit of a Government lnvestment Project Based on the Concept of Synergy Audit[A].lnternational Conference on Construction and Real Estate Management,2013:457 ~ 465.

[26] Parker L., Jacobs K., Schmitz J.. New Public Management and the Rise of Public Sector Performance Audit: Evidence from the Australian Case[ J].Accounting, Auditing & Accountability Journal, 2019(1):280 ~ 306.

[27] O'Toole L. J.. Strategies for Intergovernmental Management: Implementing Programs in Inter Organizational Networks.[ J].International Journal of Public Administration,1988(4):417 ~ 441.

[28] Schcberle Denise. Federalism and Environmental Policy. Trust and the Politics of Implementation[M].Washington D. C.:Georgetown University Press,1997:10 ~ 22.

[29] 财政部财政科学研究所《绩效预算》课题组.美国政府绩效评价体系[M].北京:经济管理出版社,2004:1 ~ 423.

[30] Triantafillou P.. Playing a Zero-sum Game? The Pursuit of Independence and Relevance in Performance Auditing[ J].Public Administration,2020(1):109 ~ 123.

[31] 大卫·沃克.增强政府绩效、问责和前瞻能力[ J].中国内部审计,2007(11):2.

[32] Levy R. P., Barzelay M., Porras G. A.. The Reform of Financial Management in the European Commission: A Public Management Policy Cycle Case Study[ J].Public Administration,2011(4):1546 ~ 1567.

[33] Mark Funkhouser. Audit Function Restores Credibility[ J].The American City & County,2000(6):8.

[34] Ringa Raudla, Külli Taro, Cherlin Agu,James W. Douglas. The Impact of Performance Audit on Public Sector Organizations: The Case of Estonia[ J].Public Organization Review,2016(2):217 ~ 233.

[35] Kristin Reichborn-Kjennerud, ?ge Johnsen. Performance Audits and Supreme Audit Institutions' Impact on Public Administration: The Case of the Office of the Auditor General in Norway[ J].Administration & Society,2016(10):1422 ~ 1446.

[36] Taro K., Hanni E.. Using a Comparative Method in Performance Audit for Evaluating Effectiveness of the Elite-Sports Policy: The Case of Estonia[ J].Administrative Culture,2015(1):24 ~ 46.

猜你喜欢

党员生活·下(2020年5期)2020-07-04

中国管理信息化(2016年21期)2016-12-27

现代经济信息(2016年27期)2016-12-16

现代经济信息(2016年27期)2016-12-16

时代金融(2016年27期)2016-11-25

社会科学(2016年8期)2016-11-04

企业导报(2016年10期)2016-06-04

上海人大月刊(2015年8期)2015-09-10