研发投入对企业未来盈利能力影响的实证分析

2021-07-19 02:25段海艳田亚星

财会月刊·下半月 2021年6期

关键词:研发投入

段海艳 田亚星

【摘要】基于2012 ~ 2019年我国沪深两市1278家上市公司数据, 利用面板数据模型, 研究研发投入对企业未来盈利能力的影响, 并进一步探讨二者关系随时间的动态变化。 研究结果表明: 研发投入对企业未来盈利能力有显著的正向影响, 但这种正向影响会随着时间的推移明显减弱。 对其作用机理进行深层次挖掘后发现, 这是由企业管理层的创新行为惰性和研发投入边际收益递减等因素所引起的。

【关键词】研发投入;未来盈利能力;时间趋势;研发策略;边际收益

【中图分类号】F276 【文献标识码】A 【文章编号】1004-0994(2021)12-0034-8

一、引言

研发活动作为企业和整个经济体创造价值的重要来源[1] , 是企业维持持续竞争优势、提升消费者对产品的认可度、激发消费者购买意愿的重要方式。 同时, 创新能力的提高对产业结构升级、劳动生产率提升有着重要的促进作用, 且可以促进经济快速增长[2] 。 可见, 研发投入对于国家和企业来说至关重要。 作为全球研发投入第二大国, 我国企业研发投入的意识在不断提升, 截至2017年, 国内企业研发投入占全社会研发投入的比例已达77.59%。 但由于研发活动周期长、风险高, 以及研发成果具有不确定性等, 目前我国企业仍存在研发投入水平低、投入结构失衡、转化质量低等现象, 阻碍了企业盈利能力的提升。 因此, 探究研发投入对企业盈利能力的内在影响机制, 把研发投入把控在合理的范围内, 降低企业的生产成本, 提高产品的差异化, 提升企业的核心竞争力, 使企业在竞争激烈的国际市场中获得更大的话语权与经济效益, 成为学者们关注的焦点。

目前, 学术界关于研发投入对企业绩效影响的研究较多, 但尚未得出一致结论。 一种观点认为, 研发投入会促进企业的发展, 提高企业的盈利能力, 例如, Dave et al.[3] 以标准普尔500指数中列出的IT公司的数据进行实证检验, 结果显示研发支出对销售收入有正向影响。 周艳、曾静[4] 以我国沪深两市上市公司为研究样本, 也发现研发资金的投入会显著提升企业的经营利润。 大部分学者认为研发投入对企业绩效存在明显的滞后作用。 荣凤芝、钟旭娟[5] 以创业板的450家高新技术企业为研究样本, 发现研发投入对滞后一期企业绩效有显著的积极影响。 也有学者认为研发投入對企业绩效不存在滞后作用。 例如, 龚志文、陈金龙[6] 通过对研发投入和公司价值关系的实证检验, 发现研发投入与企业当年的经营利润呈正相关关系, 但并无滞后效应。 另外一种观点则与上述观点恰好相反, 认为研发投入由于存在周期长、风险高、不确定性大等缺点, 也可能对企业绩效无明显影响[7] , 甚至是负向影响[8] 。 随着经济的发展和企业技术水平的提高, 企业试错成本逐渐降低, 研发战略导向也发生转变, Curtis et al.[1] 在进一步探讨研发成本变化与企业未来盈利能力的关系中发现, 不仅研发战略的改变会影响企业的盈利能力, 研发性质和产业结构等驱动因素也会影响企业的盈利能力。 但目前国内对于二者的研究大多集中在调节效应和中介作用的影响机制层面, 鲜有学者深入探讨研发投入对企业未来盈利能力影响的动态变化, 以及二者关系的内在驱动因素。

基于此, 本文以沪深两市上市公司2012 ~ 2019年的数据为研究样本, 分析研发投入对企业未来盈利能力的影响, 以帮助投资者预测企业未来回报率。 同时, 进一步探讨二者的影响机制, 以帮助企业优化内部治理结构和投资决策。

二、理论分析与假设提出

(一)研发投入对企业未来盈利能力的影响

熊彼特的创新理论认为, “创新”是资本主义经济增长和发展的动力, 而作为资本主义“灵魂”的“企业家”的职能就是通过“新组合”实现创新, 进而获得超额利润。 在知识经济背景下, 上市企业获得持续发展的动力也源于研发活动。 基于资源基础理论视角, 企业在研发过程中积累的能力和研发产出的新产品等资源可以给企业带来持续的竞争优势, 这种独特的资源和能力在短时间内难以被模仿, 是企业获利的源泉。 虽然研发活动的结果伴有很大的不确定性, 但相比其他形式的资产, 研发投入能为企业带来更高的经济效益[9] , Hsieh et al.[10] 通过研究也发现, 研发投入带来的企业市场价值的增加是固定资本投入的两倍。 由此可见, 研发投入对企业绩效起着重要的作用。

然而, 周期长的特点也使研发成果不能“立竿见影”。 因此, 当企业决定对项目进行投资时, 应意识到研发投入对于盈利能力的提升作用存在时滞[11] 。 然而, 目前对于滞后期间的探讨学者们并没有得出一致结论。 郝婷、赵息[12] 以医药制造行业为研究对象, 发现研发投入对企业价值的影响滞后期为一期; 李璐、张婉婷[2] 认为, 研发投入对企业盈利能力的影响滞后期为两期, 但在滞后一期时效果最佳; 周艳、曾静[4] 在得出“研发投入与企业绩效存在明显正相关关系”的结论后, 进一步发现研发人员投入对企业绩效的影响存在三年滞后期; Sougiannis[13] 的研究表明, 研发投入对企业七年内的盈利能力和企业价值有影响, 尤其是对研发投入后未来三年的企业盈余的影响更加显著。 在此基础上, 张应媛[14] 以未来三年净资产收益率平均值作为企业未来盈利能力的代理变量, 平滑了突发情况带来净资产收益率的异常波动。 基于此, 本文提出假设:

H1:研发投入与企业未来盈利能力显著正相关。

(二)研发投入对企业未来盈利能力影响的动态变化

从生命周期理论出发, 企业的产品一般会经历开发、导入、发展、成熟和衰退五个阶段。 产品在不同生命周期所面临的创新活动不同, 所需的研发投入也会存在显著差异[15] 。 增量式创新和突破式创新的二维划分[1,16,17] , 可以更好地反映不同创新活动对研发投入的需求。 当产品处于开发期时, 主要是以推陈出新的突破式创新为主, 此时企业往往需要加大研发投入力度, 当推出的新产品与新市场产生耦合效应后, 企业利润会节节攀升, 并在产品发展期达到峰值。 随着产品进入成熟期, 产品利润率会有所下降, 此时要想继续保持竞争优势, 企业可能会尝试在不断改进技术的基础上实现规模经济, 以降低生产成本、提高生产效率, 该种创新被称为“增量式创新”[18] 。 虽然增量式创新对企业绩效有正向影响[19] , 但并非持续稳定的影响, 因为顾客的需求是不断变化的, 当产品从成熟期迈进衰退期时, 竞争者的模仿和创新会使企业难以吸引到新的顾客, 此时再采用故步自封的研发策略并不能提高企业的研发回报率。 可以认为, 研发回报率并非一个定值, 而是不断变化的。 Jaruzelski et al.[20] 通过研究发现, 随着时间的推移, 企业的研发性质会发生改变。 Curtis et al.[1] 以美国上市公司为研究样本, 也发现研发投入对企业未来盈利能力的促进作用并不会一直提升, 反而会随着时间的推移而逐渐降低。 综上, 从时间趋势的视角探讨企业研发投入对企业未来盈利能力的影响, 有助于投资者对企业的盈利能力做出预测。 基于此, 本文提出假设:

H2: 研发投入与企业未来盈利能力的关系随时间的推移被弱化。

(三)研发投入与企业未来盈利能力的关系随时间推移被弱化的内在机理

技术创新能力可以帮助企业获得潜在的资源, 是一个企业发展的灵魂所在。 从委托代理理论出发, 高管“短视投资”的行为和对“盈余操控”的结果会影响企业的研发投入水平, 进而影响企业的盈利能力。 企业的管理层出于对职业的担忧, 往往偏向于风险较小的创新行为。 除此之外, 管理层牺牲企业的整体利益为个人或团队建设“帝国”, 或不愿意为企业的长期发展做出努力等违背忠实义务的行为, 也会让企业的研发策略更偏向于风险较小的项目。 鉴于突破式创新具有风险高、不确定性大的特点, 当企业高管面临研发决策时, 其更倾向于增量式创新。 但是, 作为企业的一项重要战略选择, 增量式创新并不能给企业带来长期的竞争优势, 一旦市场上涌入更高质量或者更低价格的产品, 就会加快现有产品的更迭速度, 缩短产品的生命周期, 进而导致企业陷入危机, 甚至面临退市的风险。 Jaruzelski et al.[20] 通过研究发现, 企业领导者在进行创新时, 仅有14%的研发投入会用于突破式创新。 这对上市企业来说, 就等同于没有“造血功能”, 一旦陷入危机, 企业很难持续生存。 Curtis et al. [1] 的研究也进一步表明, 企业研发策略变化导致企业盈利能力逐渐下降的主要原因是企业进行突破式创新的比重越来越低。 基于此, 本文提出假设:

H2a: 研发投入与企业未来盈利能力的关系随时间推移被弱化是由企业研发策略因素所驱动的, 且主要是受企业管理层的惰性创新行为影响。

企业的创新策略处于稳定时, 其研发回报率也不会随着研发投入力度的加大而一直提升, 即研发投入对企业绩效的影响可能存在门限效应, 过高和过低的研发投入会给企业绩效带来不同的影响[17] 。 当研发投入处于最优水平时, 其回报率达到最高点。 若继续加大研发力度, 給企业带来的增量收益会低于前期投资所带来的增量收益。 经济学领域也有研究发现, 当以研发成本作为企业投资决策的约束因素时, 随着技术的不断改进, 研发成本逐渐降低, 预期收益增加, 在此水平下, 满足企业要求回报率的投资项目增加, 可投资的机会变多, 企业往往会选择盈利最好的项目, 进而导致增量投资项目的预期收益率低于之前的投资项目, 随之, 投资效益低于研发投入增加的趋势, 即研发投入存在边际收益递减现象。 这一观点最早由学者Stigler[21] 提出, 他发现当企业投资效益减少时, 会低于研发投入的增加趋势, 产生的研发投入回报率会低于先前的投资所获得的回报率。 随后, Fairfield et al.[22] 在探讨应计收入的增长对企业未来获利情况影响的研究中, 也再次印证了边际投资回报率递减现象。 Curtis et al.[1] 通过分组回归的方法也得到了相似的结论。 基于此, 本文提出假设:

H2b: 研发投入与企业未来盈利能力的关系随时间推移被弱化是由研发投入存在的边际收益递减因素所驱动的。

三、研究设计

(一)样本选择与数据来源

本文借鉴徐全华[23] 的研究, 以我国沪深两市上市公司为研究对象, 从CSMAR数据库中获取样本数据。 考虑到2007 ~ 2011年间国内上市公司中披露研发投入信息的比例不高且连续性差, 所以以2012 ~ 2016年为研究窗口, 为保证变量滞后项的获取, 选取的样本时间区间实际上为2012 ~ 2019年。 另外, 本文要求公司年度观测值的研发投入及总资产为正, 其他变量的缺失值设为零, 并剔除在样本期间退市的公司。 经整理和筛选后, 最终得到1278家公司数据, 数据处理及实证分析均使用Stata 16.0软件。 为了消除极端值的影响, 本文对所有的连续变量在1%分位数上进行了缩尾处理。

(二)变量设计

1. 被解释变量。 考虑到盈利能力的滞后效应和积累效应, 本文借鉴Lev和Sougiannis[24] 、张应媛[14] 、Curtis et al.[1] 的研究, 以未来三年调整后的净收益平均值衡量企业未来盈利能力(FT_Pit), 以平滑突发情况带来的异常波动, 该值越大, 说明企业未来盈利能力越强。 具体公式如下:

FT_Pit= (Pi,t+k+RDi,t+k+

ADi,t+k+DPi,t+k)

其中, 表示公司i在t+k(k=1,2,3)年末调整后的净收益, Pi,t+k表示公司i在t+k(k=1,2,3)年末的净利润除以当期总资产, RDi,t+k表示公司i在t+k(k=1,2,3)年末的研发投入除以当期总资产, ADi,t+k表示公司i在t+k(k=1,2,3)年末的广告支出除以当期总资产, DPi,t+k表示公司i在t+k(k=1,2,3)年末的折旧费用除以当期总资产。

本文以未来三年调整后净收益的标准差(SD_Pit)衡量研发策略的不确定性, 该值越大, 说明企业研发活动的不确定性越强。 具体公式如下:

SD_Pit=σ( , k=1,2,3)

=

其中, 表示调整后的净收益的平均值。

另外, 为排除盈余操纵对实证结果的影响, 本文采用未来三年销售收入的平均值(FT_Sit)为未来盈利能力的代理变量, 对主要模型进行稳健性检验, 其具体公式如下:

FT_Sit=[13k=13Sadj ]

其中, 表示公司i在t+k(k=1,2,3)年末的销售情况, 具体通过公司年末销售收入除以年末总资产来衡量。

2. 解释变量。 研发投入(RDit)主要参照国内现有研究, 用公司i在t年末的研发投入与年末总资产的比值衡量。 为了进一步衡量研发投入对企业盈利能力的影响, 本文借鉴学者Curtis et al.[1] 的做法, 将当期研发投入(RDit)拆分为上期研发投入(RDi,t-1)和当期与上期研发投入的变化值(?RDit)。

3. 控制变量。 本文参照周艳菊等[25] 、江南春和戴桂荣[26] 、张应媛[14] 、周建庆等[27] 和Curtis et al.[1] 的研究, 选取广告支出(ADit)、并购支出(MAit)、资本支出(Capexit)、高管持股比例(MSRit)、企業成长性(Growthit)、股权集中度(Shrhfdit)、资产负债率(Levit)为控制变量。

4. 调节变量。 借鉴Curtis et al.[1] 研究, 选取时间趋势变量(Trendit)为调节变量, 以检验研发投入对企业未来盈利能力的影响是否会随着时间的推移而变化。

具体变量定义如表1所示。

(三)模型设定

1. 主模型设定。 本文借鉴张应媛[14] 和Curtis et al.[1] 的研究, 建立主要模型检验研发投入与企业未来盈利能力之间的关系:

FT_Pit=α0+α1RDit+εit (1)

FT_Pit=β0+β1RDit+β2RDit×Trendit+

β3Trendit+?it (2)

FT_Pit=γ0+γ1RDit+γ2Controlit+φit (3)

FT_Pit=η0+η1RDit+η2Controlit+η3Controlit+

η4Trendit+κit (4)

其中, 模型(1)和模型(2)分别为加入趋势变量前后的模型, 模型(3)为加入控制变量后的模型, 模型(4)在模型(3)的基础上对解释变量加入了时间趋势变量。 FT_Pit为公司i在第t年的未来盈利能力, 现有文献通常以当期或者滞后期的资产收益率、净资产收益率、主营业务利润率等指标作为代理变量, 本文在借鉴学者Curtis et al.[1] 以净利润与研发投入、广告费用及折旧费用之和除以当期总资产得到调整后的净收益的基础上, 结合张应媛[14] 的做法, 以未来三年指标的平均值作为企业未来盈利能力的衡量指标, 避免了该值在观测期间异常波动带来的影响。 研发投入作为企业创新的动力, 是企业可持续发展的重要支柱。 从现有文献来看, 学者们一致认为研发投入会影响企业的盈利水平, 但对于二者的关系并没有得出一致的结论。 本文更偏向于张应媛[14] 、吴利华和黄镜蓉[28] 、Curtis et al.[1] 、荣凤芝和钟旭娟[5] 等学者的观点, 认为研发投入水平会影响企业的盈利能力, 且该影响存在明显的滞后效应。

2. 其他模型设定。 为了进一步研究研发投入对企业未来盈利能力的影响机理, 本文借鉴Curtis et al.[1] 的做法, 构建了如下模型:

SD_Pit=μ0+μ1RDit+μ2Controlit+ηit (5)

SD_Pit=π0+π1RDit+π2RDit×Trendit+

π3Controlit+οit (6)

SD_Pit=σ0+σ1RDi,t-1+σ2△RDit+

σ3Controlit+ζit (7)

SD_Pit=ρ0+ρ1RDi,t-1+ρ2RDi,t-1×

Trendit+ρ3△RDit+ρ4△RDit×Trendit+

ρ5Controlit+ψit (8)

其中: 模型(5)主要用以检验研发投入与研发策略不确定性之间的关系, 以此探讨企业在研发行为中做出的决策; 模型(7)主要是为了进一步考察导致研发策略不确定性的原因; 模型(6)和模型(8)则是在模型(5)和模型(7)的基础上对解释变量加入时间趋势调节项。

四、实证结果分析

(一)描述性统计

表2报告了主要变量的描述性统计结果。 可以看出: 上市公司研发投入(RDit)的均值为2.2%, 高于广告支出(ADit)平均水平, 说明企业更注重从创新的角度而不是过分依赖广告来提高盈利能力, 但是整体依然处于较低水平, 离散程度较高, 说明上市公司在研发方面的投入水平并不是很高, 而且企业间的差异性较大。 企业未来盈利能力的均值基本稳定在8%左右, 虽然随着年份的增加出现下降趋势, 但以三年滞后期计算的未来盈利能力均值的下降幅度不大, 说明使用未来连续三年盈利能力的平均值作为衡量指标较好。

(二)相关性分析

在进行回归分析前, 本文利用Stata软件对变量之间的相关关系进行初步检验, 结果如表3所示。 由表3可知, 研发投入(RDit)和企业未来盈利能力(FT_Pit)在1%的显著性水平上正相关, 表明研发投入对企业未来盈利能力具有正向促进作用, 初步支持了本文的假设。

(三)回归分析

首先针对每个模型测试变量的VIF值, 发现所有变量的VIF值均小于5, 排除了多重共线性问题。

1. 研发投入对企业未来盈利能力影响的回归分析。 针对H1, 本文采用模型(1)和模型(3)进行检验, 结果如表4所示。 由表4可知, 不论是否加入控制变量, 研发投入(RDit)与企业未来盈利能力(FT_Pit)都在1%的水平上显著正相关, 说明研发投入水平会显著提高企业的未来盈利能力。 这一结论与Lev和Sougiannis[24] 、张应媛[14] 、Curtis et al.[1] 的研究结果一致。 因此, H1得到验证。

2. 研发投入对企业未来盈利能力影响动态变化的回归分析。 为了进一步了解研发投入对企业未来盈利能力的影响是否会随着时间的推移而变化, 本文在模型(1)和模型(3)的基础上, 构建了模型(2)和模型(4), 回归结果如表4所示。 由表4可知, 模型(2)中RDit×Trendit的系数为-0.116, 且在1%的水平上显著, 说明研发投入对企业未来盈利能力的影响确实处于一个动态變化的过程, 即随着时间的推移, 研发投入与企业未来盈利能力的关系会被弱化。 在加入控制变量的模型(4)中, 结果显示RDit×Trendit的系数为-0.102, 且在1%的水平上显著, 说明无论是否加入控制变量, 研发投入对企业未来盈利能力的关系都会随着时间的推移而被弱化, H2得到证明。

3. 研发投入与企业未来盈利能力的关系随时间推移被弱化的机理分析。

(1)研发策略的不确定性。 本文利用企业未来三年调整后净收益的标准差衡量企业研发活动的不确定性。 目前企业创新的方式主要有两种: 增量式创新和突破式创新。 如果企业进行的是增量式创新, 则企业的不确定性较低; 如果企业进行的是突破式创新, 则企业的不确定性较高[1] 。 表5中模型(5)和模型(6)的结果显示, 无论是否加入调节变量, 研发投入与企业未来盈利能力的系数都显著为负, 说明企业的不确定水平随着研发投入的提升而下降, 即企业主要进行的是增量式创新。 而且RDit×Trendit的系数为-0.036, 在10%的水平上显著, 说明随着时间的推移, 这种不确定性越来越低, 即企业越来越青睐风险较小的增量式创新。 为了进一步探究企业逐渐青睐增量式创新的深层原因, 本文把当期研发投入分为RDi,t-1(上期研发投入)和?RDit(研发投入的变化值), RDi,t-1表示企业维持上期的研发投入水平, ?RDit表示企业管理层为企业创新所做的努力。 模型(7)和模型(8)的结果显示, RDi,t-1和RDi,t-1×Trendit的系数均显著为负,表明企业维持上期的创新策略水平是企业研发策略不确定性降低的原因之一, 且随着时间的推移, 影响更加显著; ?RDit的系数不显著, 表明企业管理层所做的努力对企业研发策略的不确定性影响并不明显, H2a得到支持。

(2)研发投资的边际收益递减。 当企业投资机会减少时, 就会落后于研发投入的增加趋势, 产生的研发投入回报率会低于先前的投资所获得的回报率。 根据Curtis et al.[1] 的研究, 企业的研发投入存在边际收益递减效应, 本文在此基础上把企业分为低研发投入和高研发投入两组, 结果如表6所示。

由表6可知, 当企业研发投入低于中位数水平时, RDit的系数为0.905, 且在5%的水平上显著, RDit×Trendit的系数为-0.061, 结果并不显著, 说明当企业研发投入水平较低时, 随着研发投入的提升, 企业未来盈利能力会逐渐提升, 但这种情况并不受时间推移的影响。 但当企业研发投入高于中位数水平时, RDit的系数为0.400, 也在5%的水平上显著, RDit×Trendit的系数为-0.118, 且在1%的水平上显著, 说明当企业研发投入水平较高时, 研发投入对企业未来盈利能力的影响会随着时间的推移而逐步减弱。 因此, 本文认为过高的研发投入带来的投资收益率会随着时间推移呈明显的下降趋势, 而较低的研发投入水平并不会随着时间推移有明显的变化, 企业研发投资的边际收益递减效应得到验证。 综上, H2b得到支持。

(四)稳健性检验

为了保证主要研究结论的可靠性, 本文做了以下稳健性检验:

1. 替换变量。 为了排除盈余操纵对研究结果的影响, 本文替换了因变量企业未来盈利能力的代理变量, 采用未来三年销售收入的均值衡量企业未来三年的盈利能力, 重复上述步骤, 回归结果见表7, 发现结果稳健。

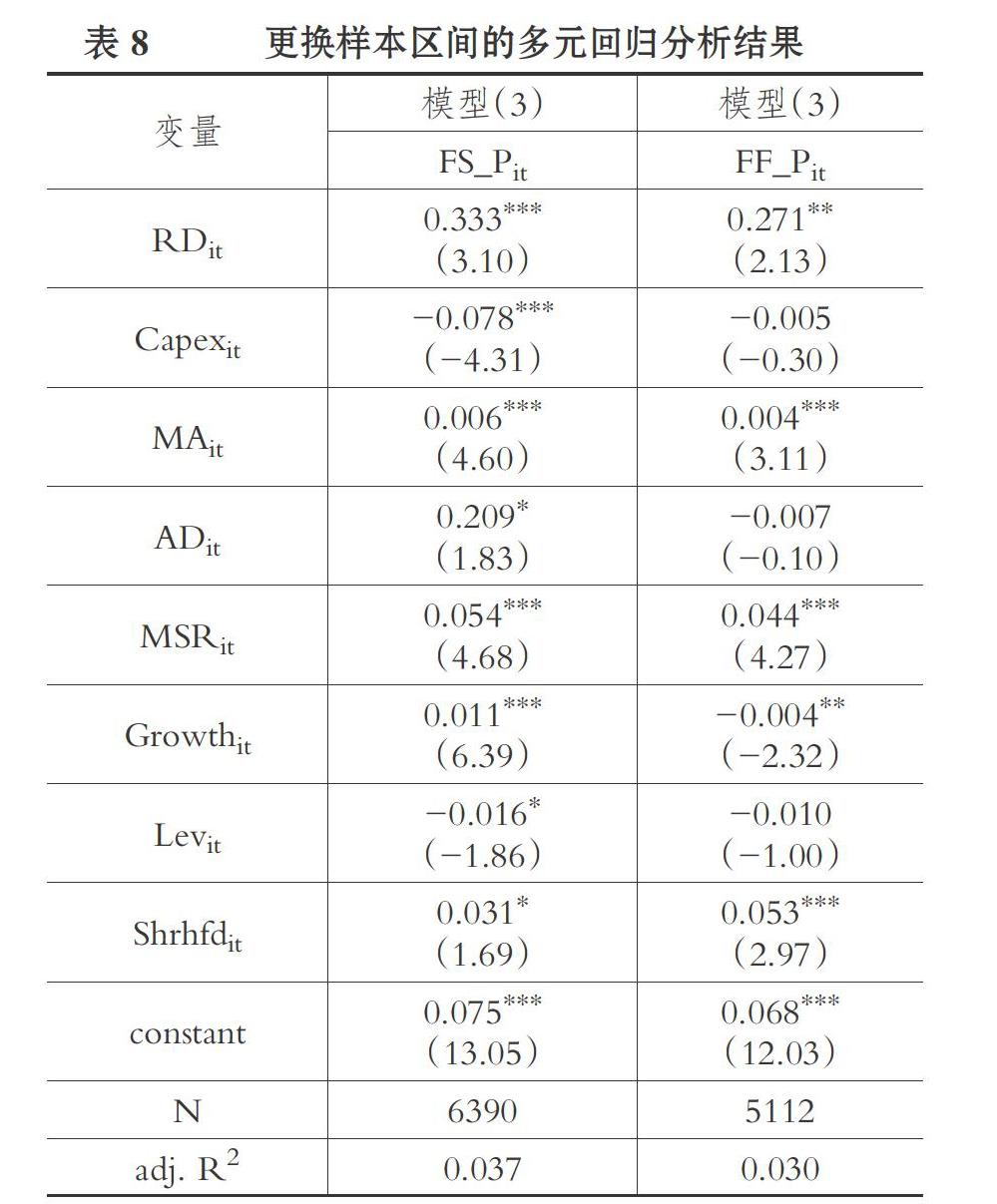

2. 更换衡量时间跨度。 由于未来三年调整后净收益的平均值可能存在选择的主观性, 本文更换了衡量时间跨度, 分别采用未来两年、四年的均值测度企业未来盈利能力, 仍然重复上述主要回归步骤, 结果见表8, 发现结果依然稳健。

五、研究结论与建议

(一)研究结论

本文利用2012 ~ 2019年我国上市公司数据进行实证检验, 结果显示: 研发投入对企业未来盈利能力有显著的促进作用; 随着时间的推移, 研发投入对企业未来盈利能力的影响也会逐渐减弱。 进一步研究发现, 上述现象的产生主要是由企业管理层的创新行为惰性和研发投入边际收益递减等因素所引起的。

(二)建议

针对以上研究结论, 本文提出以下几点建议:

1. 企业在进行运营决策时, 应加大研发投入力度, 并将其稳定在合理的范围内。 研发投入有助于企业提高技术水平, 从而提高产品差异化水平, 降低产品成本, 增强企业竞争优势, 为企业带来更高的研发回报率, 但研发投入存在边际收益递减效应。 因此, 企业应该在研发投资不受约束的前提下, 把研发资金投入水平控制在合理的范围内。

2. 企业在进行创新决策时, 应以研发投入回报率为导向, 合理配置研发投入资源。 目前企业的投资战略大都以增量式创新为主, 这种行为从短期来看会给企业带来收益, 但是随着时间的推移, 并不能给企业带来长期的竞争优势。 因此, 企业在进行投资决策时, 应该结合自身情况, 合理配置资源, 调整战略方向, 抓住机遇, 尽可能地考虑那些未来会给企业带来盈利并能够长期发展的投资项目, 即选择突破式创新。

3. 优化企业的管理团队结构, 充分发挥团队的主动性和积极性, 以保障企业的可持续发展。 管理层作为企业的决策主体, 其风险偏好会影响企业的决策行为, 研发投入对企业未来盈利能力的正向影响会随着时间的推移而逐步减弱, 且减弱的原因主要是管理层所做出的努力程度不够。 因此, 要保证企业健康可持续发展, 就应该在选拔高管团队人才时注重个人的创新能力, 将创新成果与绩效挂钩, 促使团队的创新能力与创新动力相结合, 提高企业创新效率, 进而提升企业的盈利能力。

另外, 本文的研究也存在不足之处: 第一, 本文以上市公司二手数据进行实证研究, 但国内上市公司“研发费用”数据在2018年前不属于财务报告强制披露信息, 导致部分样本观测值缺失, 直接剔除后导致样本量变小; 第二, 本文只分析了研发投入对企业盈利能力的影响, 而研发支出的影响更为直接, 未来可以利用2018年及以后期间的研发支出数据对具体行业进行分析。

【 主 要 参 考 文 献 】

[1] Curtis A., McVay S., Toynbee S.. The changing implications of research and development expenditures for future profitability[ J].Review of Accounting Studies,2020(2):405 ~ 437.

[2] 李璐,张婉婷.研发投入对我国制造类企业绩效影响研究[ J].科技进步与对策,2013(24):80 ~ 85.

[3] Dave P., Wadhwa V., Aggarwal S., et al.. The impact of research and development on the financial sustainability of information technology (IT) companies listed on the S&P 500 Index[ J].Journal of Sustainable Development,2013(11):122.

[4] 周艳,曾静.企业R&D投入与企业价值相关关系实证研究——基于沪深两市上市公司的数据挖掘[ J].科学学与科学技术管理,2011(1):146 ~ 151.

[5] 荣凤芝,钟旭娟.政府补助、研发投入与企业绩效相关性的实证检验[ J].统计与决策,2020(5):161 ~ 165.

[6] 龚志文,陈金龙.R&D投入与公司价值相关性的实证分析——以我国生物制药和电子信息技术行业上市公司为例[ J].科技进步与对策,2011(22):10 ~ 13.

[7] Taveira J. G., Gon?alves E., Freguglia R. D. S.. The missing link between innovation and performance in Brazilian firms: A panel data approach[ J].Applied Economics,2019(33):3632 ~ 3649.

[8] 張俭,张玲红.研发投入对企业绩效的影响——来自2009-2011年中国上市公司的实证证据[ J].科学决策,2014(1):54 ~ 72.

[9] 张涛,姚解云.研发强度影响企业的发展能力和盈利能力吗?[ J].山东财经大学学报,2017(1):90 ~ 99.

[10] Hsieh P. H., Mishra C. S., Gobeli D. H.. The return on R&D versus capital expenditures in pharmaceutical and chemical industries[ J].IEEE Transactions on Engineering Management,2003(2):141 ~ 150.

[11] 段天宇,张希,胡毅.R&D强度与中国医药制造业上市公司绩效的门限效应研究[ J].管理评论,2020(9):142 ~ 152.

[12] 郝婷,赵息.研发投入、纯技术效率与企业价值研究——来自中国医药制造业上市公司的经验证据[ J].中国科技论坛,2016(2):60 ~ 66.

[13] Sougiannis T.. The accounting based valuation of corporate R&D[ J].The Accounting Review,1994(1):44 ~ 68.

[14] 张应媛. 并购对研发及企业价值影响的实证研究[D].成都:电子科技大学,2018.

[15] 吴建祖,肖书锋.创新注意力转移、研发投入跳跃与企业绩效——来自中国A股上市公司的经验证据[ J].南开管理评论,2016(2):182 ~ 192.

[16] 曾德明,李励,王泓略.研发强度对二元式创新的影响——来自汽车产业上市公司的实证研究[ J].科学学与科学技术管理,2016(1):69 ~ 79.

[17] 李晓伟,聂淑君,王伟平.创业投资对异质性创新的甄别效应及作用机制[ J].科技进步与对策,2019(16):9 ~ 18.

[18] Hanna Kuittinen, Kaisu Puumalainen, Ari Jantunen, et al.. Coping with uncertainty-exploration, exploitation, and collaboration in R&D[ J].International Journal of Business Innovation and Research,2013(3):340 ~ 361.

[19] Aravind Chandrasekaran, Kevin Linderman, Roger Schroe-

der. Antecedents to ambidexterity competency in high technology organizations[ J].Journal of Operations Management,2012(1-2):134 ~ 151.

[20] Jaruzelski B., Staack V., Goehle B.. Proven paths to innovation success-ten years of research reveal the best R&D strategies for the decade ahead[ J].Strategy & Business,2014(77):2 ~ 16.

[21] Stigler G. J.. Capital and rates of return in manufacturing industries[M].Massachusette: National Bureau of Economic Research,1963:1 ~ 299.

[22] Fairfield P. M., Whisenant J. S., Yohn T. L.. Accrued earnings and growth: Implications for future profitability and market mispricing[ J].The Accounting Review, 2003(1):353 ~ 371.

[23] 徐全華.上市公司R&D支出会计政策选择影响因素分析[ J].财会通讯,2011(15):27 ~ 29.

[24] Baruch Lev,Theodore Sougiannis. The capitalization,

amortization, and value-relevance of R&D[ J].Journal of Accounting and Economics,1996(1):107 ~ 138.

[25] 周艳菊,邹飞,王宗润.盈利能力、技术创新能力与资本结构——基于高新技术企业的实证分析[ J].科研管理,2014(1):48 ~ 57.

[26] 江南春,戴桂荣.企业研发投入的财务绩效与滞后效应实证研究[ J].财会月刊,2015(33):51 ~ 54.

[27] 周建庆,梁彤缨,彭玉莲等.CEO异质权力对研发投资的影响——基于企业生命周期的调节作用[ J].软科学,2020(3):111 ~ 116+122.

[28] 吴利华,黄镜蓉.研发投入、广告支出与企业盈利能力[ J].华东经济管理,2018(3):141 ~ 147.

猜你喜欢

商业研究(2017年1期)2017-02-15

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年19期)2016-07-29

中国市场(2016年29期)2016-07-19

商业会计(2016年10期)2016-06-08

商业会计(2016年9期)2016-06-06

商(2016年8期)2016-04-08