欧洲碳中和实现路径探讨及其对中国的启示

2021-07-19 02:29杨儒浦冯相昭赵梦雪王敏王鹏杜晓林

环境与可持续发展 2021年3期

杨儒浦,冯相昭,赵梦雪,王敏,王鹏,杜晓林

(生态环境部环境与经济政策研究中心,北京 100029)

2020 年9 月22 日,习近平总书记在第75 届联合国大会一般性辩论上郑重承诺“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030 年前达到峰值,努力争取2060 年前实现碳中和”。中国这一重要宣示,让碳达峰与碳中和在国际上骤然成为热点话题。截至2020 年12 月31 日,已有126 个国家通过政策宣示、法律规定或提交联合国等不同方式承诺21 世纪中叶前实现碳中和的目标,其中包括12 个国家在提交给联合国气候变化框架公约(UNFCCC,The United Nations Framework Convention on Climate Change)秘书处的长期温室气体低排放发展战略(LTS,Long-term low greenhouse gas emission development strategy)文件中明确提出碳中和目标[1];韩国甚至将其长期低排放战略直接冠名“碳中和”,即“韩国碳中和战略——迈向一个可持续和绿色的社会”;英国、法国、瑞典、丹麦、匈牙利和新西兰6 个国家已将碳中和目标写入法律。

作为全球应对气候变化的领导者,欧盟长期走在低碳发展的前列,而北欧五国(瑞典、挪威、丹麦、芬兰和冰岛)更是欧盟内部碳中和的急先锋。北欧各国设定不同碳中和目标固然与其能源资源禀赋和经济发展水平密不可分,不过应该更多地关注这些发达经济体所传递的实现可持续发展的雄心。他山之石可以攻玉,深入剖析欧洲特别是北欧五国低碳转型整体规划思路与行业发展计划,可为我国编制碳达峰方案以及探讨碳中和路径提供决策参考。

1 欧洲:绿色转型加速

欧盟的绿色低碳发展与绿色政党的蓬勃发展息息相关。欧洲绿色政党是欧洲推进一体化进程中谋求经济社会可持续发展的产物,兴起于西欧后工业时期,近年来对欧盟及其各成员国的影响力迅速攀升。在2019 年5 月23 日欧洲议会选举中,欧洲绿党共赢得55 个议员席位,相较于2014 年增加约50%,达到自身历史高位。同时,绿色政党在欧盟各成员国中接连走向政治中心,如芬兰绿色联盟政党在2019 年新一届政府中成为联合执政党;法国“欧洲生态——绿党”在2020 年6 月28 日法国市政选举中成为最大赢家[2]。欧洲政治生态的绿色化,为欧盟绿色低碳发展之路奠定了坚实的政治基础。

欧盟及其各成员国积极绘就碳中和发展蓝图。2018 年11 月,欧盟委员会首次提出2050 年实现碳中和的愿景,并于2020 年3 月向欧洲议会和欧盟理事会提交《欧洲气候法》草案[3],拟通过二级立法的形式确保欧盟各机构和成员国实现气候中和目标。2020 年10 月,欧洲议会投票通过了阶段性减排目标,计划到2030 年温室气体排放较1990 年减少60%。此外,欧盟各成员国制定了差异化的碳中和计划。如挪威、芬兰和冰岛分别将2030 年、2035 年和2040 年设定为实现碳中和目标年,瑞典、丹麦、德国、法国、西班牙和匈牙利均已通过立法形式确定2050 年前后碳中和发展目标,斯洛伐克和葡萄牙在提交给UNFCCC 秘书处的长期低排放战略(LTS)文件中将碳中和目标时间设定在2060 年之前。

为实现社会可持续发展,欧盟委员会以绿色发展与碳中和为核心,于2019 年12 月11 日推出《欧洲绿色新政》[4]作为引领欧盟未来社会发展的关键指导性文件,提出从七个方面发力实现绿色转型并辅以资金支持计划,其中以下四点与碳排放控制直接相关。

1.1 提供清洁、可负担、安全的能源

能源系统转型是欧盟实现2030 年和2050 年气候目标最为重要的步骤,居于各项措施首位,其中提高能效尤为关键。电力部门作为重要的能源转换利用部门,提出将快速淘汰煤炭利用,主要依靠可再生能源,并对天然气利用进行脱碳处理。以德国为例,为推进低碳发展,德国加速了淘汰煤电产能的进程,2020 年9 月1 日进行了首次“退役竞标”,对1990 年以前投产并愿意提前退出的燃煤电厂未来10 年给予超过运营收益的补贴。2020 年德国可再生能源发电量占比约52.5%,预计2030 年将达到65%。

1.2 推动工业向清洁循环经济转型

工业仍将是欧盟长期经济发展的重要组成部分。欧盟强调钢铁、化工和水泥等能源密集型产业作为重要原料供应端,对经济发展不可或缺,并明确提出将在保障产业安全的前提下加强低碳技术开发。2020 年3 月,欧盟发布的《欧洲工业战略》[5]中突出强调工业部门要实现气候中和以及数字化发展。不过,尚未给出这些能源密集型产业的具体转型路线。众所周知,德国是世界上重要的化工产品出口国,其针对化工行业坚持研发能效提高技术,通过降低原材料成本、实施绿色市场营销战略和利用政府激励政策等系列措施,已逐步实现化工行业的绿色低碳转型。

1.3 建筑节能升级改造

建筑能耗占欧盟终端能耗约40%,降低建筑能耗和改善建筑用能结构将是实现低碳转型的两大方向。比利时和德国在超低能耗绿色建筑方面处于领先地位,以“被动房”为代表的超低能耗建筑、近零能耗建筑成为当前普遍趋势,且应用范围从最初的中低层小型项目已扩展至大型公共建筑案例上,同时老旧城区和工业园区等既有建筑也被列入改造日程。

1.4 加快向可持续的智慧交通转变

交通运输贡献了欧盟约四分之一的温室气体排放。欧盟除了加快道路交通低碳发展和重点围绕扩大铁路与内河运输运力两个方向发力外,同时致力于提高可再生交通燃料的占比。以法国为例,法国政府于2019 年12 月24 日颁布了《交通未来导向法》[6],明确在2030 年前交通领域二氧化碳排放总量减少37.5%,并在2040 年停止出售使用汽油、柴油和天然气等化石燃料的车辆,以确保交通部门2050 年实现碳中和目标。为促进民众选择公共交通、自行车等绿色出行方式,《交通未来导向法》还提出至2023 年将拨款137 亿欧元用于改造交通基础设施,在2022 年前将电动汽车充电桩数量增加5 倍,并设立3.5 亿欧元基金用来管理自行车、电动滑板车的出行。

2 北欧:碳中和的急先锋

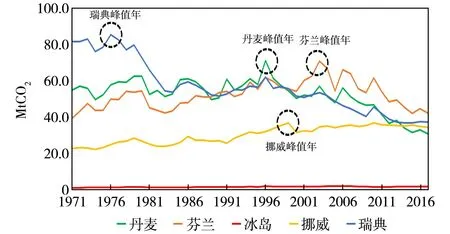

早在二十多年前,北欧国家已实现GDP 增长与CO2排放的脱钩。图1 展示了北欧丹麦、芬兰、冰岛、挪威、瑞典五国的CO2历史排放数据,其中,瑞典早在20 世纪70 年代CO2排放已达峰值,挪威、丹麦和芬兰则在2000 年前后达峰,冰岛碳排放量长期保持平稳。可以发现,各国达到峰值后,碳排放有较强的波动性,而且这些国家碳排放峰值的出现,并非其国内直接的气候治理行动使然,在很大程度上是由于20 世纪70 年代的国际石油危机或者经济全球化进程中产业链分工变化造成的。

图1 北欧五国二氧化碳排放趋势

现阶段,为强化低碳发展,北欧五国以不同表述形式均承诺在2050 年前实现碳中和,同时该区域内108 个大小城市也做出了不同程度的碳减排承诺[8]。纵观其碳中和路径,不难发现它们主要侧重于电力、交通、建筑和工业领域,且针对不同领域出台专项行动方案,如瑞典分别针对电力、工业领域颁布了化石燃料清零(Fossil Free)、工业跃升(Industry Leap)计划[9]。

2.1 电力系统大幅提高非化石能源比重

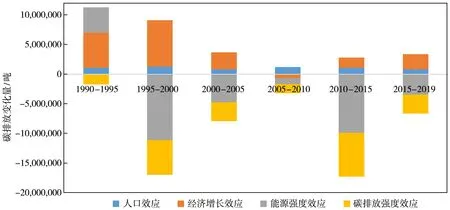

北欧的电力部门预计到2050 年可再生能源占电力生产的90%。受资源禀赋条件限制,太阳能发电、水力发电无法满足其电力需求,北欧将着力发展风电,预计到2050 年风电将占其电力生产的30%(在丹麦预计占比超过70%)[8]。为吸纳更多风电,电力系统需要在灵活供应、需求响应、储能和电力交易方面有更好的表现,亟待实施电网智能化改造,相关基础设施建设工作将可能延迟低碳发电目标的达成。以丹麦为例,可再生能源在电力部门低碳化进程中扮演了重要角色,对数平均迪氏分解(LMDI,Logarithmic Mean Divisia Index)结果显示(图2),过去30 年来,丹麦发电结构中可再生能源比重快速提高,产生了显著的碳排放强度效应,有效抑制了丹麦碳排放的增长。未来丹麦将充分发挥市场机制作用,继续推动光伏和海上风电发展,加快建立世界上第一个海上可再生能源中心,规划建设3GW 和2GW 的海上风电项目。

图2 丹麦历史碳排放对数平均迪氏分解(LMDI)结果

2.2 交通部门加速低碳化

交通部门在各部门中碳减排占比最高,2050 年要在1990 年基础上减排80%。交通部门碳减排包括城市短途交通和城际长途运输两方面。城市短途交通将以公共交通和自行车为主,积极推进交通工具电气化,大力提高交通运输效率。以挪威为例,2020 年电动汽车占新车销量的54.3%,而仅配备柴油发动机的汽车国内市场占有率从2011 年的75.5%锐减至2020 年的8.6%。鉴于长途运输较难实现电气化,需要有竞争力的低碳技术,因此2050 碳中和愿景中提出,生物燃油将占交通运输燃料的2/3。不过,由于北欧整体生物质资源不充足,生物燃料油将依赖于运转良好的国际市场,以及政治可靠的贸易伙伴。

2.3 建筑领域能效加紧提升

建筑部门能耗约占终端总能源消费的1/3,其中约60%用于供暖。为降低建筑能源需求,北欧加速了既有建筑的翻新,并采取系列措施降低供暖能耗强度。预计到2050 年,北欧供暖能耗强度将从126kWh/m2降至60kWh/m2[8]。建筑能效提升的同时,将释放出一部分生物质燃料和电力用于其他部门,从而避免相应的基础设施投资。芬兰较其他北欧国家生物质资源更丰富,计划利用至少10%的生物燃料油作为建筑部门供热燃料,并保持逐年线性增长,同时不断提高供暖能效。

2.4 工业部门加快绿色升级

工业部门碳中和的实现需要技术和政策层面的有力支持。现阶段,工业部门贡献了北欧约28%的二氧化碳排放量。为实现碳中和,北欧提出到2050 年温室气体排放较1990 年减少80%,较2013 年减少60%[8]。除丹麦外,其他北欧国家均高度依赖能源密集型工业,如钢铁、水泥、电解铝等。因此,工业部门在所有部门中碳中和实现难度最大,需要在能源效率、低碳燃料、碳捕集和国际合作(碳排放交易或能源绩效审计机制)等方面取得进展。

瑞典通过提高能源效率、发展绿色能源等措施,工业低碳发展成效显著。作为北欧工业实力最强的国家,瑞典工业能耗以及碳排放长期占据较大比例。从过去30 年碳排放变化量对数平均迪氏分解(LMDI)结果发现(图3),能源利用效率的不断提高和能耗强度的持续改善,对瑞典碳排放总量增长起到明显抑制作用。同时,着眼于2050 年的碳中和目标,瑞典为工业部门量身打造了2050 绿色升级路线,并确立了如下工作方向:以可再生能源和材料替代化石基燃料和材料;提高生产效率和原材料使用率;生产系统的电气化;水泥行业将以生物质能结合碳捕集与封存(CCS,Carbon Capture and Storage)作为降碳技术组合;钢铁行业采用高炉加CCS,以及预期氢直接还原铁矿石得以商业运行,或是以电解法炼钢作为可选技术路径;对电解铝工业而言,重点在于开发一种不释放二氧化碳的惰性阳极材料;为辅助工业部门降碳,提供大量政策、技术和基金的支持。结合工业部门碳排放特征,瑞典设计了四个方面的政策工具,并制定了工业跃升(Industry Leap)计划(表1)。

表1 瑞典工业部门低碳转型政策支持工具[9]

图3 瑞典历史碳排放对数平均迪氏分解(LMDI)结果

瑞典的工业跃升计划是一项长期的政府行动纲要,2018 年启动,将持续至2040 年,旨在支持技术和工艺的发展,降低工业部门碳排放。该计划主要用于为相关的大学和研究机构提供资金,支持生物能源碳捕集和封存(BECCS,bioenergy coupled with carbon capture and storage)等低碳技术研发的突破。目前该计划资助的一个重要项目是突破性氢能炼铁技术(HYBRIT,HYdrogen BReakthrough Ironmaking Technology),瑞典钢铁集团(SSAB,Swedish Steel AB)、瑞典LKAB 公司(Luossavaara-Kiirunavaara Aktiebolag)、瑞典大瀑布电力公司(Vattenfall)作为该项目的承担方,预计在2035 年前实现无化石燃料钢铁,并使瑞典和芬兰的二氧化碳排放量分别减少10%和7%。

3 主要发现

比较分析欧洲特别是北欧的低碳发展转型路径,有如下几点发现值得关注。

3.1 国家:因地制宜选择差异化路径

北欧地区的可再生能源资源主要包括生物质、水电和地热能,但各国资源禀赋差异较大。在20 世纪50 年代到60 年代,北欧经历了快速的城市化进程,2600 万北欧人中约85%居住在城市[8]。接下来的几十年城市化速度会继续提速,预期加速的城市化水平将会为减缓温室气体排放和实现碳中和提供新的黄金发展阶段。较高的城市人口密度为建设电动汽车基础设施提供了市场环境。同时大多数城市为海滨城市,开发海上风电将靠近电力消费市场,不需要远距离输运。

在建筑部门,因为较冷的气候条件和较长的供暖期,北欧地区城市居民平均能耗比欧盟平均水平高30%,而得益于可再生能源电力的高占比、集中供热、电热、地热和现代生物质在供热结构中的贡献,对应的二氧化碳排放要低50%[8]。

北欧国家交通领域碳中和发展思路各有偏好。丹麦提倡轨道交通、骑行和步行[10];芬兰大力研发生物燃料油[11];冰岛将交通部门化石燃料的碳税与欧盟碳排放交易体系(European Union Emissions Trading Scheme,EU ETS) 碳价相关联[8];挪威大力推行电动汽车[12];瑞典支持电力交通和生物燃料油[9]。由于在北欧中小型城市占绝大部分,在交通部门大力推行公共交通的空间较小。

3.2 首都:率先垂范碳中和

北欧的首都地区比北欧城市的能效高约30%,能效提升是实现碳中和的关键因素之一,首都地区比其他城市在碳中和方面也设定了更为激进的目标。丹麦哥本哈根提出了最为鼓舞人心的目标即定于2025 年实现碳中和;挪威的奥斯陆则计划到2035 年实现碳排放减少95% (相较1990 年)[8]。其他几个首都城市也在构思不同的碳中和愿景,这里选择芬兰的赫尔辛基城市圈和挪威的奥斯陆作为案例进行简要对比分析。

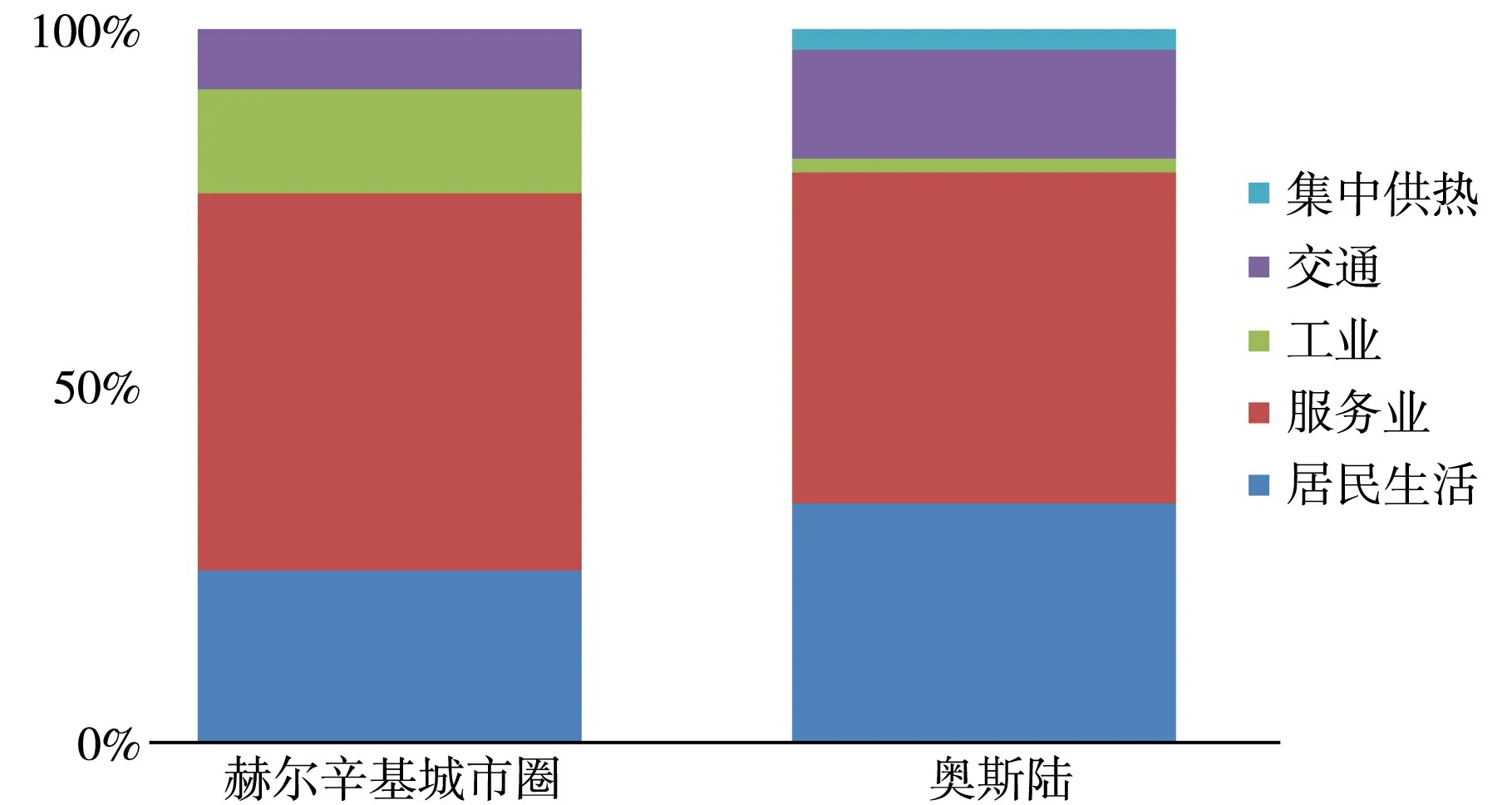

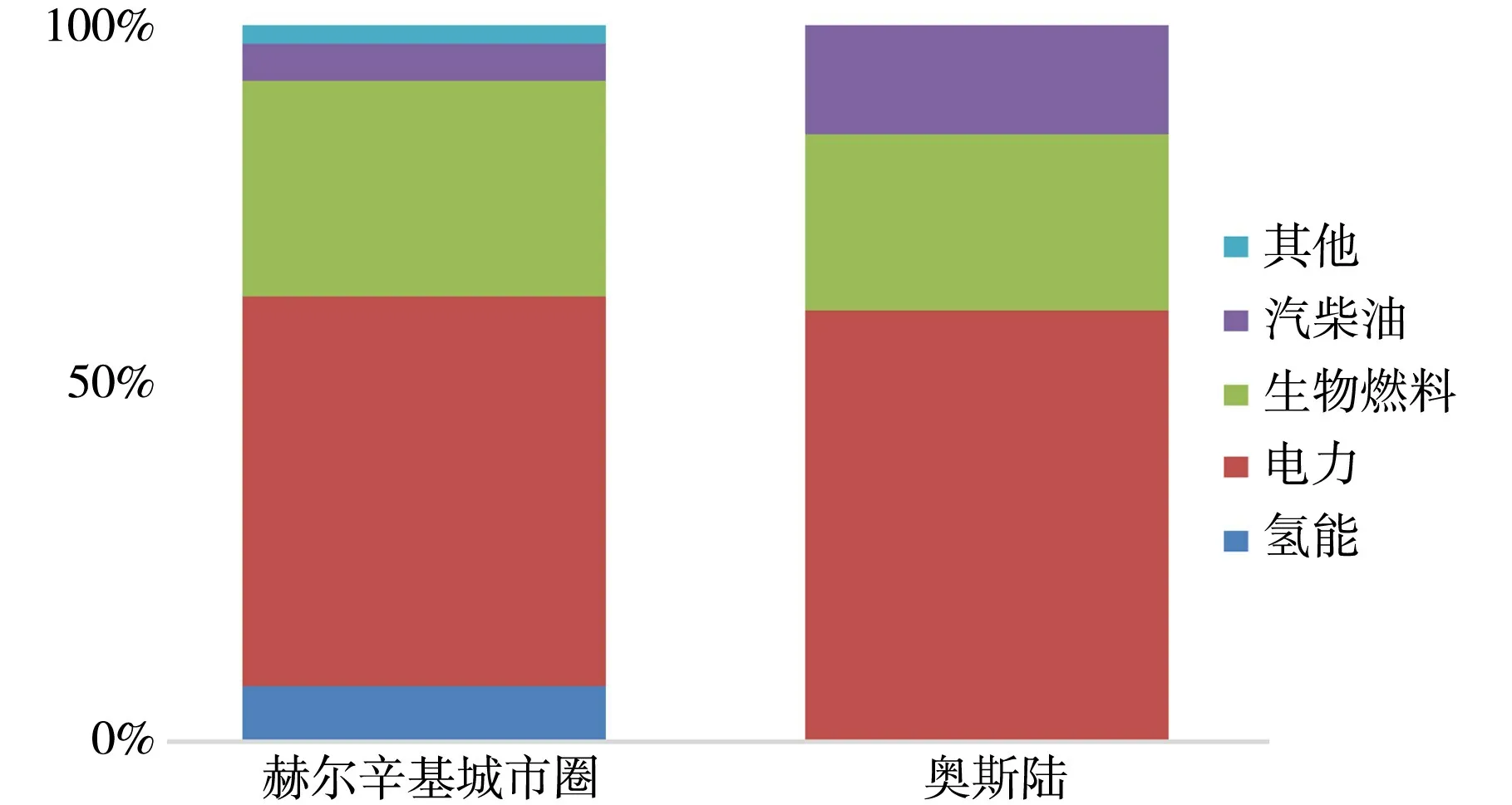

赫尔辛基城市圈占地面积比奥斯陆占地面积大约多43%,但人口密度一致,均比北京的人口密度高约9%,如表2 所示。图4 展示了两市在2050 碳中和愿景下电力消费在不同部门的占比,可以看出超过50%的电力将消费在服务业中,而赫尔辛基在集中供热部分将几乎不消耗电力,奥斯陆工业部门电力消费相对较少,赫尔辛基则将相当部分的电力用于工业生产。两个城市居民生活均消耗较大比例的电力,其中赫尔辛基占比相对较小,这可能是因为芬兰生物质资源较挪威更丰富,生物质在能源供给结构中占比更大,从而有效减少建筑和交通部门对其他能源品种的消耗。图5 对比了两市2050 年交通用能结构,电气化均是两市交通部门碳中和路径的重要举措,占比超50%。生物燃料在赫尔辛基碳中和愿景中占比更高,同时规划了一定比例的氢能消费量,以及接近5%比例的柴油消费量。在奥斯陆交通部门碳中和愿景中,汽柴油将占15%,远高于赫尔辛基的情况,主要因为挪威石油资源较丰富,未来仍将成为其经济的重要组成部分;而氢能则未被纳入奥斯陆交通部门的碳中和愿景。

表2 城市主要参数

图4 2050 年碳中和情景下电力消费分解图

图5 2050 年碳中和情景下交通部门能耗分解图

3.3 城乡:碳中和着力点不同

北欧城乡之间碳排放情况也存在较大差异,城市区域建筑和交通的人均能源需求较乡村地区低30%。在芬兰,城市区域单位能耗的二氧化碳排放量比乡村高25%,这是因为生物质在乡村地区供应更充分,而城市区域的能耗多来自煤炭联产系统。在挪威和瑞典,城市单位能耗的二氧化碳排放量较乡村地区低25%。在丹麦和冰岛,城乡能源结构的二氧化碳排放强度一致,其中城市能源供应系统低碳化改造的重点在于供热系统,现阶段城市地区约50%的供热用能来源于生物质能,剩下一半由煤、泥煤、天然气和废弃物提供。

4 中国制定碳达峰行动和碳中和战略的对策建议

欧洲完成工业化较早的国家约有60 年的时间完成从碳达峰到碳中和的过渡,在碳排放治理领域已积累了较多经验。而我们从碳达峰到碳中和只有约30 年的时间,挑战极大。北欧作为欧盟碳减排的排头兵,在低碳发展转型方面有诸多良策值得我们借鉴。综上所述,为合理制定碳达峰行动方案以及碳中和发展路径,本研究提出以下相关建议:坚持以碳达峰和碳中和为目标引领,尽快健全和完善有中国特色的气候治理体系;加快气候立法,构筑实现碳达峰目标和碳中和愿景的法律基础;抓住关键领域,加紧出台重点行业碳达峰专项方案;科学研判形势,秉承因地制宜原则编制达峰行动方案,鼓励有条件地区率先达峰;创新资金机制,充分发挥气候投融资作用。

4.1 坚持以碳达峰和碳中和为目标引领,尽快健全和完善有中国特色的气候治理体系

政治气候的绿色演变是推动北欧低碳转型发展的重要力量。我们要充分发挥中国特色社会主义制度的优越性,以习近平新时代中国特色社会主义思想为指导,深入贯彻习近平生态文明思想,坚定不移贯彻创新、协调、绿色、开放、共享的新发展理念,深刻领会习近平总书记关于碳达峰以及碳中和的宣示精神,统一思想,凝聚共识,建立跨部门的长效领导机制,以有效控制二氧化碳排放为核心,统筹推进碳达峰、碳中和与经济社会发展,突出绿色执政的理念,引领国际气候治理新秩序,推动构建人类命运共同体。

4.2 加快气候立法,构筑实现碳达峰目标和碳中和愿景的法律基础

立法是实现碳达峰和碳中和的基石。如瑞典和丹麦均通过立法确立碳中和目标,引领低碳发展转型。为破解气候变化领域立法困局,我国需制定应对气候变化相关法律法规,明确中央与地方共同应对气候变化的工作安排,全面提升国家应对气候变化治理体系和能力现代化,为实现碳达峰以及碳中和目标提供制度保障。针对北欧国家碳排放历史数据分析发现,大多数国家存在明显的曲折变化,这可能与其国内气候变化专门的法律约束不足有一定关联。

4.3 抓住关键领域,加紧出台重点行业碳达峰专项方案

电力、工业、交通和建筑等行业部门是控制碳排放的关键和难点所在,绿色转型难度与方向各异,同时各部门低碳发展联系紧密,这就要求我们必须坚持系统、科学地谋划部门联动的专项行动。瑞典为实现工业部门的低碳转型,制定了工业跃升计划,并在技术、资金资助方面设立较全面的政策工具包,为各类企业提供升级空间。我们可针对不同行业或关联行业,分时期在提高能源效率、增加可再生能源利用率、提高原材料循环利用率和技术突破等不同方面谋划若干专项行动,集中力量,击破难点。以北方供暖为例,可结合提高能效与增加可再生能源利用,串联起工业部门与建筑部门的低碳转型,应用短期、跨季节储能技术可实现对工业余热的灵活调度,再结合北方地区较丰富的太阳能、风能资源,北方地区将有极大潜力在供热领域早日实现碳中和。在制定行业专项行动时,为保障产业链安全,需客观面对能源密集型产业(如钢铁、石化、化工行业)低碳转型难度大的现状,需要为这些行业创造出时间、政策和技术的自由度,并结合全国产业统筹布局,分区域差异化施政。

4.4 科学研判形势,秉承因地制宜原则编制碳达峰行动方案,鼓励有条件地区率先达峰

北欧国家、城乡和首都区不同的碳中和发展思路再一次表明差异化的低碳转型之路是尊重客观事实的科学抉择。我国需统筹谋划全国碳达峰以及碳中和行动,明晰各地碳排放的贡献、责任和潜力。结合各省区市碳排放历史趋势、自然资源禀赋与经济社会发展战略定位,“一省一策”给出转型指导路线,具体化能源生产、消费和碳排放等相关指标,并引导各省区市在城市层面制定差异化发展路线。同时,亟须建立一套科学、合理的碳达峰评价机制,识别已达峰区域,并为未达峰区域制定碳达峰行动方案提供重要参考。对于已达峰、经济较发达区域,探索试点碳中和实践机制,从气候治理机制、政策与技术等角度提出可借鉴、可复制的碳中和模式。

4.5 创新资金机制,充分发挥气候投融资作用

从欧盟以及北欧各国的长期低碳发展战略中可以发现,资本的积极参与将是实现绿色低碳转型的重要环节。中央和地方需加大对碳达峰和碳中和的资金支持力度,设立长期投资计划,各省区市在现有政策和配套资金基础上,结合相关专项行动,制定区域差异化的政策激励机制,为绿色低碳转型投融资营造健康政策环境。此外,可借鉴欧盟绿色新政中推出的《公正过渡机制》和《可持续欧洲投资计划》的相关做法,一方面为绿色低碳转型提供资金资助,另一方面通过设计长期有效的投融资制度,极大降低政策导向变动的不确定性,积极撬动社会资本参与低碳转型的投资。

猜你喜欢

区域治理(2022年40期)2022-11-27

车主之友(2022年4期)2022-08-27

华人时刊(2021年13期)2021-11-27

新疆钢铁(2021年1期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

建材发展导向(2021年14期)2021-08-23

中国外汇(2019年12期)2019-10-10

冰雪运动(2019年5期)2019-08-24

小学科学(学生版)(2019年4期)2019-05-11

儿童故事画报·智力大王(2015年12期)2016-01-23