科惠医疗净利润暴增靠政府补助采购、存货数据有明显异常

2021-07-17 01:43周月明

证券市场红周刊 2021年27期

周月明

在冲刺A股的公司之中,有不少公司是存在多次闯关情况的,这其中就包括了主营骨科植入性医疗器械的公司浙江科惠医疗器械股份有限公司。

早在2016年,科惠医疗就曾递交过一次招股说明书,但在2017年时被证监会终止审查,终止审查的原因是,“发行人净利润大幅增长且显著高于收入的增长幅度,关联交易金额较大,主营业务毛利率波动较大,销售费用率低于同行业可比公司。”

时隔数年后的2020年9月,科惠医疗再次递交上市招股书,虽然内容有一定修正,但《红周刊》记者依然发现,其二次闯关IPO所提交的招股书仍有较多的疑点,譬如净利润增速不稳定、采购总额存疑、存货数据无法匹配等,总之,上一版被否招股书中所存在的疑点在新版招股书中依然可见。

业绩暴增靠非经常性损益修饰

科惠医疗的净利润情况仍像上一次冲刺IPO时披露的类似,利润增速远高于营收增速,而且表现大起大落,并不稳定。

招股说明书披露,2018年至2020年1~3月,公司营收分别实现2.39亿元、3.23亿元和7910万元,其中2018年和2019年营收增速分别为16.58%和34.98%。同期,公司归母净利润分别为2759万元、4548万元和1263万元,其中2018年和2019年净利润增速分别达到256%和64%。这一数据增长表现与其第一次冲刺A股时几乎如出一辙。

在上一次被否的招股书中,公司2014年和2015年營业收入分别为1.58亿元和1.89亿元,分别增长70%和20%;净利润分别为2304.59万元和4151.18万元,同比增长了245%和80%。2015年的营业收入、净利润相较于2013年,可谓营业收入在两年内翻了一倍,净利润两年内增长超过5倍。如此数据显然为其当时冲刺A股营造了一种发展非常良好的表象。

有意思的是,在2017年证监会对其上市申请终止审查之后,科惠医疗的业绩便出现了业绩暴降的情况。2017年,公司营业收入达到2.05亿元,净利润却降至774.74万元,扣非净利润也进一步降至523.08万元。净利润、扣非净利润一夜重回到2013年的水平,相较于2015年分别大幅下滑了81.34%和85.50%(公司未披露2016年数据)。如此情况不禁令人好奇,科惠医疗在2017年究竟遇到什么困难,导致净利润会突然出现暴跌?此前利润迅猛增长的势头去哪儿了?

更令人匪夷所思的是,在第二次冲刺上市披露的招股说明书中,2018年科惠医疗的业绩又出现了逆转。据招股说明书,2018年公司营业收入2.39亿元,同比增长了16.58%,净利润、扣非净利润分别为2759.68万元和1622.88万元,同比增长256.21%和210.25%,相较2017年利润翻了两倍。2019年仍然延续2018年的势头,净利润、扣非净利润分别同比增长64%和154%。如此数据似乎说明公司已经完全摆脱了2017年的颓势。

《红周刊》记者注意到,在披露的业绩数据中,除了2017年之外,其余年份几乎都是营收增长相对平稳,而净利润增长却是大起大落的,且增速还远远高于营收增速。究其背后原因,可能与其非经常性损益变化有很大关联。

比如2018年,其非经常性损益高达1136万元,占其归母净利润的41%。《红周刊》记者查看了其非经常性损益明细发现,主要是由于2018年政府补助突然增长至1280万元,但显然这笔补助并没有持续,因为2019年和2020年1~3月,政府补助又分别降至536万元和103万元。

除了2018年,公司还在回复交易所问询函中称,2020年公司还有1093万元的存货跌价要冲回,冲回再销售后将会增加超千万元的净利润。

由此来看,科惠医疗猛增的净利润有不少情况都是偶发性的,并不全是由于主营业务稳健增长所致。此外,2017年诡异的增速下滑,以及2018年的净利润猛增以及那一年突然获得大额政府资助都令人联想,要知道,在科惠医疗2020年9月再次冲刺A股时,2018年恰好属于报告期,业绩是否增长直接影响到对其能否上市的评估。

采购总额究竟是多少?

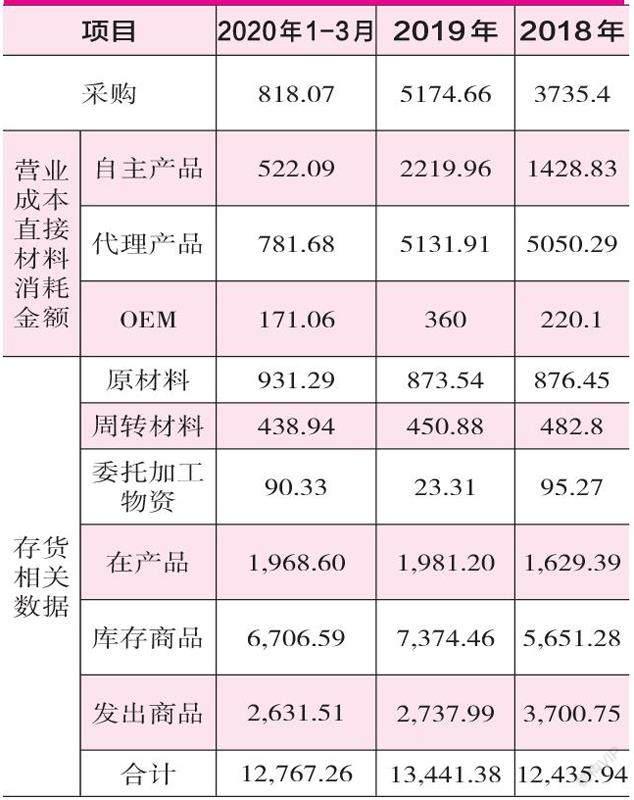

在招股书中,科惠医疗披露了主要原材料采购情况,这些原材料包括不锈钢、初包装材料、刀具、冷却液、塑料、钛材,2018年至2020年1~3月,这些主要原材料采购金额共为1867.33万元、2081.25万元和380万元。

不过,令人疑问的是,科惠医疗同时还披露了这部分原材料的占比比例,但其没有提示是哪部分的占比。《红周刊》记者由这一占比数据推算,其2018年至2020年1~3月的采购总额分别为3735.4万元、5174.66万元和818万元。

与此同时,招股书还披露了前五大供应商采购金额及所占采购总额比例,2018年至2020年1~3月,向前五大供应商采购金额分别为5284万元、5041万元和728万元,所占采购总额比例分别为52.32%、43.45%和44.82%。由此推算出同期公司的采购总额分别为1.01亿元、1.16亿元和1624万元,这个采购总额显然要比由主要原材料推算出的总额多很多,分别多出6365万元、6429万元和818万元。

那么,究竟哪个才是真实的采购总额?如果由前五大供应商推算出的总额是真实采购总额的话,每年多出的6365万元、6429万元和818万元又是采购的什么?从招股书中来看,除原材料采购之外,公司还需采购能源和外协加工,但是其所占金额都非常小,2018年至2020年1~3月分别为1100万元、1345万元和191万元,而即使考虑到这一数据影响,仍有很大偏差。这样看来,由前五大供应商所推算出的采购总额真实性是很值得推敲的。

值得注意的是,科惠医疗同时还在招股书中披露了外协加工金额合计占采购总额的比例,2018年至2020年1~3月,外协加工费用分别为636万元、871万元和94万元,占采购总额比例分别为17.03%、16.85%和11.51%,由此推算出的采购总额分别为3734万元、5169万元和816万元,由这一数据可以看出,其更接近于由主要原材料采购金额所推算出的采购总额。如此情况下,那么由前五大供应商所推算出的采购总额究竟是什么数据,显然令人疑问。

猜你喜欢

今日财富(2021年20期)2021-08-11

今日财富(2018年18期)2018-10-19

综艺报(2018年9期)2018-05-15

课程教育研究·新教师教学(2016年26期)2017-04-10

师道·教研(2017年3期)2017-04-05

投资与理财(2014年17期)2014-12-12

投资与理财(2014年13期)2014-07-16