企业金融化对企业经营绩效的影响

——基于杠杆率的中介效应研究

2021-07-13 10:25:42李利婷

呼伦贝尔学院学报 2021年3期

李利婷

(安徽财经大学 安徽 蚌埠 233000)

金融危机以来我国实体经济日益金融化,与此同时,微观层面实体企业从金融渠道获利占比逐年升高[1]。伴随着我国经济“脱实向虚”的趋势下,我国实体企业的金融化趋势也愈发彰显,根据雷新途等[2]所提供的数据,沪深两市非金融上市企业的金融投资率和与之相匹配的金融渠道获利比率整体呈上升趋势,从2008年的2.58%和12.99%上升到2017年的11.24%和51.98%。经济的“脱实向虚”趋势引起了党和国家领导人的密切关注。正如李克强总理在2017年政府工作报告中明确指出的“实体经济从来都是我国发展的根基”,实体企业的金融化问题关系到振兴与发展我国实体经济,了解实体企业金融化对企业经营绩效的影响具有重要意义。

一、文献综述

目前,已有文献主要研究企业金融化在宏观和微观层面的经济影响。其中,宏观层面研究主要考察了企业金融化对宏观经济波动、金融市场稳定等方面的影响。朱映惠[3]研究指出:企业获利更依赖对金融投资的收益会放大宏观经济波动,且这种波动的放大在次贷危机后的经济下行区间更加显著。李思龙[4]研究指出:上市公司“脱实向虚”的金融业股权投资行为,造成了虚拟经济的过度膨胀,虽不会提升银行体系的风险,但是会增加股票市场风险以及金融体系的系统性风险。而微观层面关于企业金融化经济影响的文献研究主要集中于企业金融化对企业自身的影响,如对企业价值、研发创新和经营管理状况等的影响,但研究结论存在较大争论。部分学者认为,企业金融化会造成负面影响。例如,Orhangazi[5]利用美国非金融企业的样本数据进行研究,发现非金融企业金融投资的增加会挤占实体投资。吴非和向海凌[6]的研究发现:企业金融化显著地抑制了自身的研发创新活动,而倪志良等[7]也指出会通过挤出实物资本投资,进而损害实体企业的主业业绩。但也有部分学者认为实体企业金融化发挥的并非全是负面作用。例如,胡奕明等[8]研究指出:企业主要是基于“蓄水池”动机,持有金融资产形成预防性储备,可以发挥“蓄水池”效应。蔡艳萍和陈浩琦[9]的研究表明实体企业金融化与企业价值之间呈现“倒U型”关系,而邓超等[10]在研究指出:企业金融化能够提升经营业绩、改善融资约束,进而显著降低股价崩盘风险。也有学者进一步对企业持有的金融资产进行分类,研究不同金融资产的经济影响,如宋军和陆旸[11]的研究指出:企业持有的非货币性金融资产与企业的经营收益率呈U形关系;徐珊[12]在研究中发现,持有投资性金融资产会对企业经营绩效起到拉动作用,而货币型金融资产则会抑制企业资本回报率和长期绩效的提升。

二、理论分析与假设

(一)金融化对企业经营绩效的影响

企业金融化对企业经营绩效的影响分为拉动效应和挤出效应两个方面,两个效应的具体分析需要从企业配置金融资产的动机讲起。企业配置金融资产的动机分为“蓄水池”动机和利润最大化动机。其中,“蓄水池”动机是指企业持有金融资产是预防性储蓄,是指企业为了面对市场环境变化、融资困难而持有金融资产;利润最大化动机指的是企业为了获取最大化的利润而配置金融资产。但其实无论企业基于何种动机配置金融资产,对企业经营绩效的影响均存在拉动效应和挤出效应。

所谓拉动效应,就是指企业持有金融资产能够提升企业经营绩效。一方面,企业出于“蓄水池”动机持有的金融资产能够提升应对风险能力、营运能力以及盈利能力。首先,企业利用金融资产主动进行资产管理能够提高资产的流动性,保持资产增值的同时能够及时为企业提供资金补偿、缓解企业融资约束、加快企业资本的周转速度,从而防止资金短缺或者突发事件对企业经营造成不利影响,同时也避免错失未来投资机会。其次,企业可以通过利用衍生金融产品进行套期保值,从而对冲外部风险;企业还可以通过金融资产协调各部门的现金流,可以稳定企业的现金流,从而缓解企业在外部市场的借债压力;另一方面,出于利润最大化动机而配置的金融资产在获取了资本增值、丰富了企业利润结构的同时,也能够为企业带来了更高的流动性,使企业在财务管理、资本运作等方面拥有更多选择,提升企业的盈利能力。

所谓挤出效应,是指企业持有金融资产对实体产业存在挤出效应,进而会对企业经营绩效造成负面影响。无论出于何种动机配置金融资产,对实体业务都会产生直接的影响,即占用了企业用于实体业务的资金,使实体业务得不到充分的发展。现代公司治理制度下,常常通过短期业绩指标来评价管理者价值,而持有金融资产为企业带来了大量流动性资产,为管理者扩大投资提供了便利,这就加剧了企业的金融化程度,甚至造成企业盲目投资和过度投资金融资产的现象。从长期来看,企业金融化将会导致企业主营业务的收缩,同时迫于业绩的压力,企业不得不继续压缩主营业务投资并转向金融投资。然而,上述企业金融化过程会导致企业重心转向金融部门,会导致企业经营性投资过分缩减,使企业投入技术研发、生产改进等方面的经费降低,又削弱了企业的生产经营性业务能力,最终陷入企业过度金融化的恶性循环中。

基于以上拉动效应和挤出效应的论述,本文提出如下假设:

假设1a:企业金融化程度较低,持有金融资产对企业经营绩效的影响主要为拉动效应;

假设1b:企业出现过度金融化,持有金融资产对企业经营绩效的营运主要为挤出效应。

(二)杠杆率的中介效应

首先,企业持有金融资产对企业杠杆率既有降低效果也有提升效果。一方面,金融资产的强流动性使得配置金融资产成为企业的一种重要的融资方式,必然会替代企业的一部分债务融资,直接导致企业杠杆率下降;另一方面,管理者对于金融资产的偏好促使企业有更大动力进行银行信贷,同时金融投资带来的高收益也使得企业更容易获得信贷支持,均会造成杠杆率的提升。

其次,杠杆率对企业经营绩效也有促进和抑制两个方向的影响。一方面,杠杆率越高表明企业负债越多,而通过债务利息支出的抵税,能够降低综合资本成本,因此,杠杆率提高会给企业带来税盾等收益从而促进企业经营绩效的提高;另一方面,高杠杆率意味着高负债,负债会引起的财务拮据成本和代理成本问题,而当负债过多时,企业因债务违约风险会产生过多的财务费用、因破产风险的上升也需要更高的人力成本,对企业经营状况不利;高杠杆也会造成未来融资约束,而企业为了缓解融资约束会将资金过多地投放在固定资产和土地投资上,会导致创新研发等方面投入减少,从长远来看并不利于企业绩效的提高。

最后,基于上述分析本文提出如下假设:

假设2a:企业金融化程度较低,持有金融资产会导致杠杆率降低,从而对企业经营绩效的影响以拉动效应为主;

假设2b:企业出现过度金融化,金融资产的持有会导致杠杆率的提升,进而对企业经营绩效的影响主要为挤出效应。

(三)金融资产期限结构

不同期限的金融资产对企业经营绩效的影响不同。流动性是短期金融资产的主要特征,正如上文分析,流动性能够提升企业应对风险的能力、营运能力以及盈利能力,因此,短期金融资产会使企业经营绩效得到提升。而长期金融资产缺乏流动性,与上文同理,长期金融资产会对实体产业产生挤出效应,进而会对企业经营绩效造成负面影响。

鉴于此,本文提出如下假设:

假设3:短期金融资产对企业经营绩效的影响为拉动效应,而长期金融资产会产生挤出效应。

三、研究设计

(一)样本选择

本文样本为我国A股沪深两市非金融类企业,选取其于2007-2019年之间的财务数据进行实证研究检验,数据来源于CSMAR数据库,剔除了金融类上市公司、ST、*ST公司、以及信息不全、数据缺失的公司样本。同时,对所有连续型变量在1% 和99% 水平上进行Winsorize处理,以避免异常值的影响,最终获得了1040家上市公司共计13520个公司年度样本。

(二)模型设定

本文基于温忠麟和叶宝娟[13]的中介效应模型,来进行本文中介效应的检验,建立如下模型:

(1)

(2)

(3)

其中,ROA(i,t)是指代码为t的企业在t年份的资产收益率,为被解释变量,用来表示企业的经营绩效,取净利润与总资产之比;FAR(i,t)是指对应的企业金融资产比,为解释变量,用来表示企业金融化程度,其取值为企业持有金融资产占总资产的比重,本文借鉴Demir[14]、宋军和陆旸[11]、杜勇等[15]的做法,根据企业的资产负债表,将货币资金、交易性金融资产、衍生金融资产、短期投资净额、发放贷款及垫款净额、可供出售金融资产净额、持有至到期投资净额、长期债权投资和投资性房地产净额都纳入金融资产的范畴;在后续的进一步检验中,本文根据金融资产的流动性,将上述前四项列为短期金融资产,其余为长期金融资产。短期金融资产变量SFA和长期金融资产变量LFA,取值分别为短期金融资产额与总资产之比、长期金融资产与总资产之比,分别替代企业金融化指标FAR代入方程中进行检验;LEVi,t表示企业杠杆率,用企业的资产负债率即总负债比上总资产来衡量,是模型中的中介变量;本文选取的控制变量有资产规模SIZEi,t、公司成长性GROi,t、公司年龄AGEi,t、股权集中度SHRLi,t、产权性质STATEi,t,取值分别对应企业总资产取自然对数、(当期营业收入-上期营业收入)/上期营业收入、数据所在年份减去公司成立年份然后加上1、第一大股东持股比例、建立的虚拟变量(国有企业为1,其他性质企业为0)。

四、实证结果与分析

(一)描述性统计

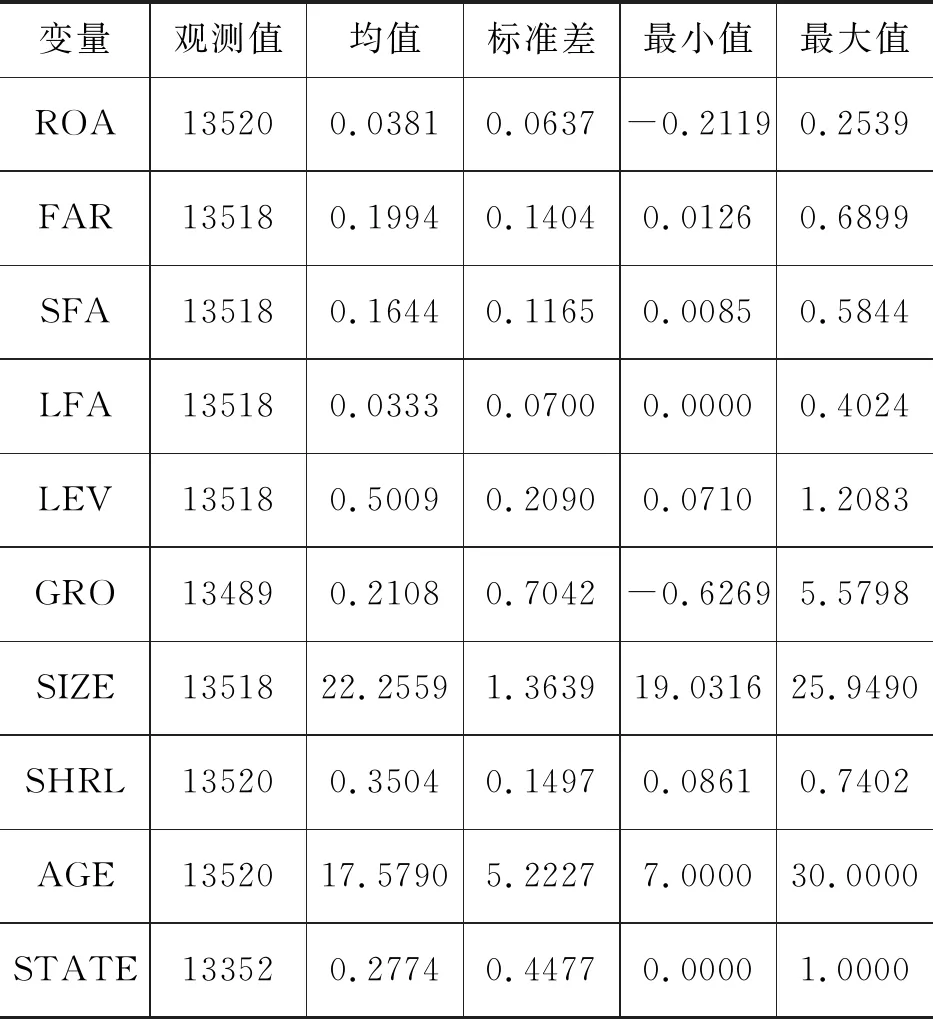

资产收益率的平均值为0.0381,最小值与最大值分别为-0.2119和0.2539,表示企业的资产收益率之间差异较大。企业金融化程度的均值为0.1994,标准差为0.1404,表示不同企业不同年份的金融化程度相差较大。短期金融资产和长期金融资产占总资产的比重均值分别为0.1644和0.0333,且短期金融资产占比的标准差0.1165大于长期金融资产占比的标准差0.0700,表明企业持有短期金融资产比重大于持有长期金融资产的比重,且不同企业持有的短期金融资产总量差异也大于持有长期金融资产的总量差异。企业杠杆率均值为0.5009,最大值达到1.2083,最小值为0.0710,且标准差为0.2090,表示企业杠杆率处于较高水平,并且不同年份不同企业之间差异较大。同时,表1也表明各企业间各控制变量的差异也较为明显,其中企业资产规模的标准差最大,达到了1.3639,而第一大股东持股比例虽然标准差最小,但是标准差为0.1497,也表明股权集中度在不同企业间差异并不小。(见表1)

表1 描述性统计结果

(二)回归结果及分析

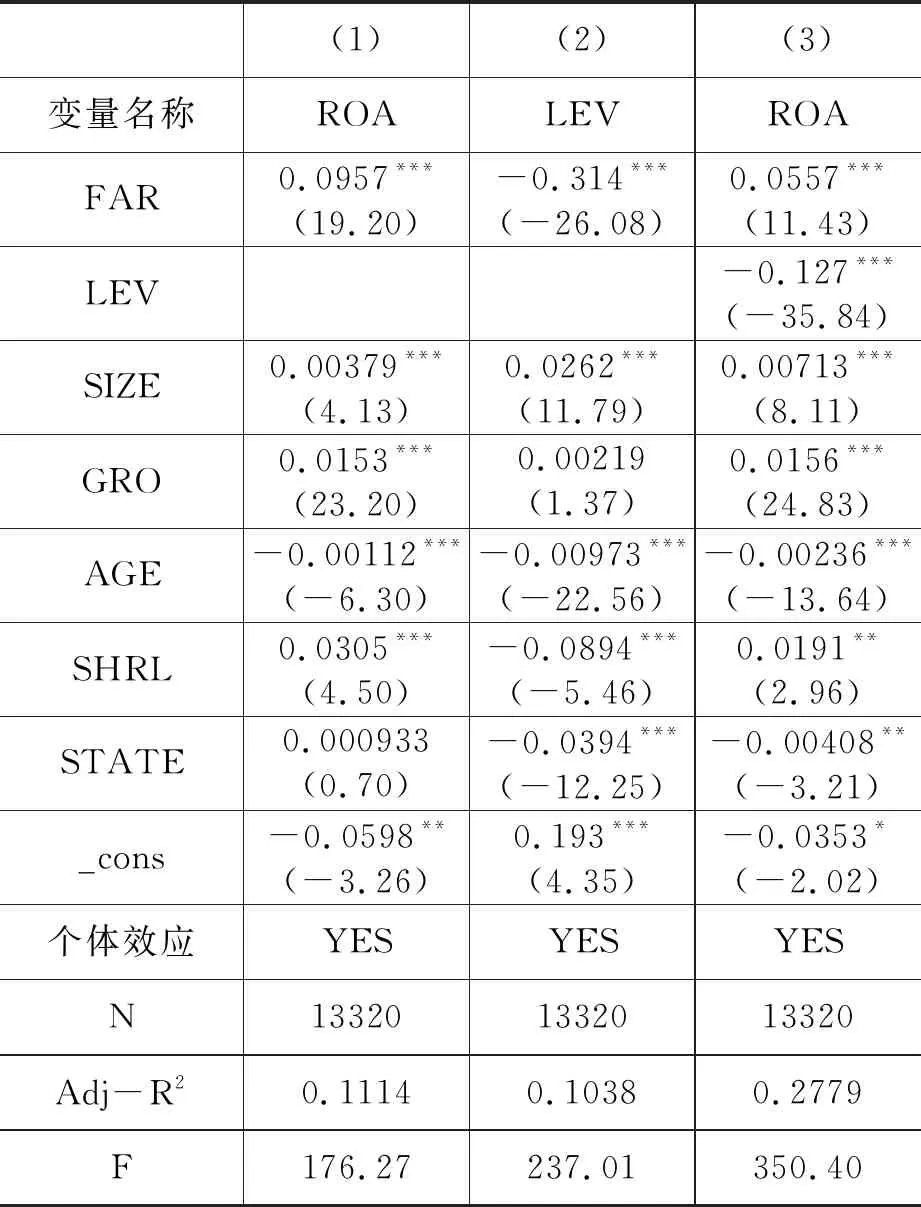

本文使用的是平衡面板数据,通过以混合回归(OLS)作为参照系,同时考虑个体随机效应,通过F检验和Hausman检验,最终确定应使用无时间效应的个体固定效应模型。(见表2)

表2 模型回归结果

由表2,列(1)金融化程度对企业经营绩效回归系数为0.0957,且在1%的置信水平上显著,t值为19.20,企业金融化对企业经营绩效的影响主要为拉动效应,也说明企业金融化程度较低,即假设1a成立。列(2)中企业金融化程度对杠杆率的回归系数显著为负,说明企业提高金融资产配置水平能够显著降低杠杆率水平。在列(3)中,企业金融资产比对企业经营绩效的回归系数为0.0557,相对于列(1)中0.0957有所降低,且杠杆率仍对企业经营绩效有显著的负向抑制作用,说明企业持有金融资产通过降低企业杠杆率对企业经营绩效有正向促进作用,即杠杆率在企业金融化与企业经营绩效之间起到部分中介作用,且在上述过程中杠杆率的中介效应占总效应的41.67%,表明本文假设2a成立。

(三)进一步分析:不同期限金融资产的检验

本文在上述检验的基础上,继续检验持有不同期限的金融资产对企业经营绩效的影响异质性。(见表3)

表3金融资产期限对企业经营绩效影响的检验结果

从表3的回归结果来看,列(1)短期金融资产占比对企业经营绩效回归系数为正,t值为0.124,值为22.07,表明对企业经营绩效的影响主要为拉动效应,列(2)中企业短期金融资产占比对杠杆率的回归系数显著为负,说明企业提高金融资产配置水平能够显著降低杠杆率水平。在列(3)中,企业短期金融资产比对企业经营绩效的回归系数为0.0851,相对于列(1)中0.124有所降低,且杠杆率仍对企业经营绩效有显著的负向抑制作用,说明企业持有短期金融资产通过降低企业杠杆率对企业经营绩效有正向促进作用,即杠杆率在企业持有短期金融资产与企业经营绩效之间起到部分中介作用,且在上述过程中杠杆率的中介效应占总效应的31.37%。列(4)中长期金融资产占比对企业经营绩效的总效应并不显著,列(5)表明企业持有长期金融资产也能够显著地降低企业的杠杆率,而列(6)中,在把长期金融资产占比和企业杠杆率同时纳入模型的检验表明,持有长期金融资产会对企业经营绩效产生负面影响,且杠杆率的提高对企业经营绩效也会产生负面作用,基于此判断企业持有长期金融资产会对企业经营绩效产生挤出效应,但中介效应并不成立。至此,上述检验表明,假设3成立。

(四)稳健性检验

本文从两个方面开展稳健性检验来验证研究结论的稳健性。一方面,选择净资产收益率作为企业经营绩效的代理变量进行上述检验,结果与上述结论保持一致;另一方面,本文考虑使用不同估计方法(OLS和RE)来进行回归,进一步增加本文研究结论的可靠性。实证结果表明:本文结论具有稳健性,因篇幅所限,回归结果未予列示。

五、结语与启示

本文选取我国A股非金融类上市公司2007-2019年的财务数据,来对企业金融化的微观经济后果进行研究,即研究对企业经营绩效的影响,并检验了杠杆率在其中发挥的中介作用。研究结果表明:一是企业金融化对企业经营绩效存在显著的正向影响,也就是说企业持有金融资产对企业经营绩效的影响主要是拉动效应;二是杠杆率是企业金融化影响企业经营绩效的中介变量,企业持有金融资产除了直接影响企业经营绩效外,还存在通过降低杠杆率从而提升企业经营绩效的中介效应,且中介效应占总效应的41.67%;三是不同期限的金融资产对企业经营绩效的影响不同,短期金融资产对企业经营绩效的影响主要表现为拉动效应,且杠杆率的中介效应显著,占总效应的比重为31.37%,即杠杆率起到部分中介的作用,而长期金融资产对企业经营绩效的影响主要为挤出效应,且挤出效应只在控制了企业杠杆率的基础上显著。

基于上述研究结论,本文提出了两点政策启示:第一,合理控制企业配置金融资产的额度。目前总的来说,企业配置金融资产程度还未出现过度现象,对企业经营绩效来讲,金融资产仍更多地发挥着拉动效应,因此在抑制企业金融化时不能一概而论,应以各企业实际情况为依据进行把控,以免影响企业正常的投融资行为;第二,改善金融资产配置的期限结构。配置短期金融资产对企业经营绩效更多具有的是拉动效应,可以适度持有,而配置长期金融资产发挥的更多是挤出效应,应谨慎持有。同时,监管方应加强对非金融企业的金融投机行为的监管,避免出现企业过度进行金融资产投资的行为,有效监管“脱实向虚”的问题。

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

今日农业(2020年19期)2020-12-14 14:16:52

经济技术协作信息(2018年4期)2019-01-23 07:18:30

中学生数理化·八年级物理人教版(2018年6期)2018-06-26 08:36:36

中学物理·高中(2016年12期)2017-04-22 11:53:03

中国卫生(2015年8期)2015-11-12 13:15:24

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

当代经济科学(2015年2期)2015-02-03 03:00:44

中学科技(2014年8期)2014-09-27 05:49:41

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21