金融基础设施发展视角下FinTech的技术赋能及国际监管思路探析

2021-07-11 10:55李珂高小翀

中国市场 2021年14期

李珂 高小翀

[摘 要]FinTech是金融模式与现代科技的多维度融合,大数据、人工智能、区块链、DeFi等技术的发展逐渐给予FinTech新的技术赋能,加速了金融创新和经济运行机制向智慧化、智能化的转型升级。2020年4月,国务院发表了《关于构建更加完善的要素市场化配置体制机制的意见》,在加快培育数据要素市场模块中指出要提升社会数据资源的价值,明确了金融基础设施智能化技术平行发展的重要性。文章从金融基础设施发展的视角出发,对FinTech的技术赋能及国际监管思路进行探析。

[关键词]FinTech;金融科技;金融基础设施;区块链;国际监管

[DOI]10.13939/j.cnki.zgsc.2021.14.039

1 FinTech的发展概述

1.1 FinTech的含义及发展

全球金融稳定委员会(FSB)将 FinTech 定义为“技术驱动下的金融创新”,即通过新型技术的赋能,创造出新的金融产品、业务种类和交易形态等。FinTech被称作金融领域的突破性创新,随着金融底层技术的不断发展,最初对FinTech的定义被逐渐放大和泛化,金融市场的运行模式已逐渐形成新的价值链。

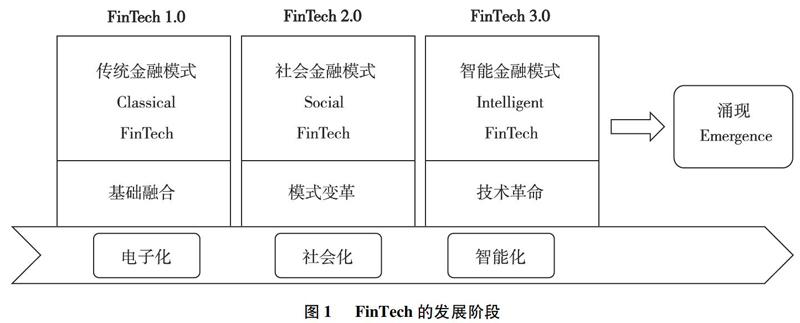

FinTech主要经历了三个发展阶段,FinTech1.0时代为传统金融科技时代,即是科技与金融的基础融合,初步实现了金融业务的数据化和电子化。FinTech2.0则是金融社会网络建设的初始阶段,是传统金融模式通过联结、重组和重构,延伸出新的金融业务模式,并以此来提高社会经济运行的效率。如今,FinTech已经进入了3.0阶段,该阶段被称作智能大经济时代的基础设施建设时期,通过一系列技术革命引导整个金融市场走向智能化。见图1。

新技术的赋能加速了FinTech引发系统涌现的进程。所谓涌现(Emergence)是指在不同模式相互融合的过程中,各类要素之间相互作用,产生出与要素特征截然不同的功能和属性[1]。随着大数据、人工智能、区块链等底层技术的发展和相互叠加,金融与技术的融合呈现出多维发展的态势,逐渐产生出1+1>2的效果。FinTech的演进在未来并非是线性的,当技术革新积累到一定程度后,势必会在短时间内获得突破,达到引发行业质变的拐点,形成涌现,实现n+n=∞。

1.2 FinTech的核心应用领域及金融基础设施发展理念

巴塞尔银行监管委员会将FinTech划分为四个核心应用领域,即存贷款与融资服务、支付与清算服务、投资管理服务和基础设施服务。其中,金融基础设施服务是核心应用领域中的最重要的一项。不仅为FinTech提供了基于信息的数据挖掘、数据收集和数据分析的支撑技术,而且搭建起全新的金融联结链条,形成经济价值外溢的突破口。

FinTech的发展为金融业的发展带来了更多的可能性,借助大数据信息处理等技术,通过互利、共享和共识机制的建立,大大缓解了信息不对称的问题。如果想要进入智能化的社会,金融基础设施建设则是必不可少的。FinTech可以用来建立社会的公信和共识,从而实现社会的有效治理,提高智慧化社会的生产服务效率。FinTech四个核心应用领域见表1。

2 金融基础设施发展下FinTech的技术赋能

技术赋能下的FinTech已成为推动金融基础设施发展的新引擎,区块链、人工智能、大数据等底层技术与金融功能存在着内在的匹配性。FinTech借助机器学习算法和智能合约技术,加速了各类交易方的匹配效率,从而降低了边际成本。

2.1 区块链技术的发展

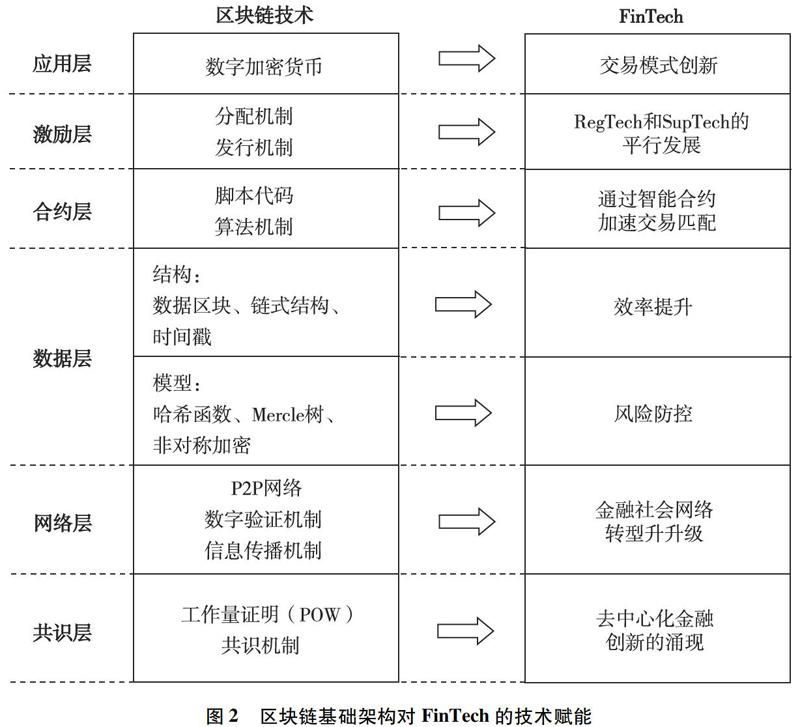

区块链技术已经被上升到我国的国家战略,2020年4月20日,国家发改委正式将区块链技术纳入新基建范围,强调以区块链作为构建智能化社会的基础设施。区块链在传统互联网技术发展的基础上,进一步扩大了商品的范围,通过密码学算法和六大层面的技术支撑,将信任变成了商品,动摇了传统金融运行依赖于信用中介的模式。详见图2。

综合应用层和合约层来看,区块链技术依托分布式记账技术和算法机制,为优化资产的维护和存储方式提供了新思路。在共识机制的基础上,以智能合约为中间架构,构建起一套公正、自主和可验证的信任体系。其中,智能合约允许在没有第三方的情况下进行可信交易,这些交易可追踪且不可逆转,此项技术在未来加上机器人技术,构建出新的DAPP(Decentralized Application),即可形成去中心化的自治组织。

数据层是FinTech3.0阶段发展的关键之处。数据层分为数据结构模块和数据模型模块,其中结构模块借助区块链技术的宏观理念,采用去中心技术,通过对高度自治节点的设计,提升金融市场的运行效率。网络层和共识层则是搭建新型金融基础设施的理念支撐,促进金融社会网络的转型升级。

2.2 DeFi技术的出现

DeFi是去中心化金融(Decentralized Finance)的简称,也被称为开放式金融(Open Finance)。DeFi是指通过分布式开源协议和智能合约,构建出一套具有高透明度、高包容性的开放金融生态系统[2]。

2019年被誉为DeFi发展元年,DeFi技术被称作是区块链技术应用的第二次突破,是一项基于智能合约的创新应用。虽然DeFi的出现时间较晚,但在交易和借贷模型上,已逐渐发展出相对成熟的应用产品。区块链风投机构Outlier Venture在2020年10月发布了新的关于DeFi的评论报告,从金融交易和技术融合的视角,对DeFi在平衡金融市场供给与需求方面的应用进行探讨[3]。目前,DeFi技术的应用主要以交易为场景,通过去中心化和人机交易的方式,对传统金融的解决方案进行了一次重构,巧妙地解决了传统金融交易中信息不对称的问题。DeFi概念的最初愿景是将资产通证化,所有的运行均由智能合约和代码执行,提升金融产品价格发现效率和数字资产的市场化程度,并通过去中心化的方式提高交易的透明度。

DeFi虽然解决了传统金融的弊端,但这种开放式金融体系同样存在着很多弊端。现代金融业具有显著的外部性和公共性,完全市场化和自动化的金融运营模式会引发“恶性套利”和“非理性投机”现象的聚集,增加了金融系统的市场风险。在数据信息保护方面,很多数据流游离于监管之外,同样会带来巨大的系统性风险。

3 国际上对FinTech监管的创新

FinTech金融基础设施的发展需要有形之手进行干预。由于FinTech的技术升级和产品创新日益频繁,融合科技产品的发展存在不可预测性,因而对于FinTech的监管和法律规制具有极大地挑战性。首先,FinTech的监管和立法存在滞后性,新型创新产品的不断涌现延展出许多金融系统风险防控的空白,传统监管手段已无法覆盖;其次,FinTech发展背景下的业务模式边界越来越模糊,其独有的融合特性使得监管机构的职权难以划分;最后,传统的法律监管手段已不再适用FinTech3.0阶段,传统的监管模式与 FinTech3.0的底层技术存在高度不匹配,许多技术层面的问题在监管实践方面得不到有效回应。

从2014年起,各国和地区开始探索如何将对FinTech的监管与传统法系相融合,使得監管手段在保证不限制FinTech融合创新的前提下,尝试设计适合新型科技发展的监管手段。在FinTech监管方面,英国金融行为监督管理局(FCA)借鉴了计算机系统中“沙盒(Sandbox)”的技术概念,针对新型金融科技提出了“沙盒监管(Regulatory Sandbox)”的试错机制,尝试将新的金融创新产品投放到真实、可控的交易环境中进行试验,再通过真实市场环境的反馈结果,逐步弥补监管空白。沙盒监管理念得到了国际上的认可,各国陆续依据本国法系和经济运行体制制定了“沙盒监管框架”,尝试将其应用于FinTech的底层技术中。沙盒监管机制的设计同样也被誉为与RegTech平行发展的一次突破性创新。

2020年10月9日,全球金融稳定委员会(FSB)发布了最新关于FinTech监管的报告《The Use of Supervisory and Regulatory Technology by Authorities and Regulated Institutions》,报告中提出了“监督能力技术(Supervisory Capabilities)”的概念,FBS将其称为SupTech,即监管机构和当局改善和提升监管能力的新技术融合理念。该报告一方面列举了当前金融体系在发展过程中存在的各类科技所带来的监管裂缝和风险;另一方面倡导FinTech、SupTech和RegTech的三方平行发展,指出SupTech使用的主要目的是强化新科技创新监督、发展效果监视和持续性分析。通过生成实时的风险指标,帮助监管机构更具前瞻性的作出监督判断和决策[4]。详见表2。

4 引导FinTech规范有序发展的对策建议

4.1 应用路线路的绘制

随着金融和科技的融合越来越深入,金融基础设施在各个领域中的应用关联性越来越大,在这种情况下,宏观路线图的绘制有利于将新技术和创新在不同领域的应用放在同一纬度层面进行比较。例如,在区块链领域发展实践中,澳大利亚政府联合悉尼大学和联邦科学与工业研究组织下属数字创新中心Data61研究机构,与多家具有国际影响力的区块链创业企业相互配合。于2020年2月发布了《国家区块链路线图:迈向区块链赋能的未来》,列出了2020—2025年发展路线图中的十二大路标(Signposts),并在第四章中详细根据行业特点,列举了在区块链技术赋能下的行业发展机会(Sectoral Opportunities)[5]。在智能科技基础设施搭建方面,采取路线图绘制的方式是推进FinTech更加系统化发展的尝试,通过阶段信号的引导,实现技术流,数据流和信息流的统一,具有很大的参考意义。

4.2 试错机制的建立

沙盒监管为FinTech规范发展提供了“试验性试错监管”的理念,提出在可控的环境中,通过持续的试错实验来观察金融创新投入市场后的效果和影响。试错实验为实现监管主体与金融机构之间建立有效的信息沟通提供了机会。监管主体和机构可根据当前市场的金融基础设施发展现状,采取包容性更高的监管方式,建立起符合智能化社会发展规律的试错机制和原则理念。这样不仅为各类FinTech技术创新提供了绿色通道,也大大降低了技术创新所带来的系统性风险。

4.3 基于合作的国际框架的形成

在全球FinTech监管实践中,各个国家的监管重点、监管标准和监管方式差异较大,对于新型金融产品的定位、数据信息的处理与保护以及业务模式的规范等方面均缺乏统一的标准[6]。而FinTech的跨国发展,势必要求国际社会形成一套相对统一的监管政策。FinTech监管国际框架(Framework)的建立可以作为国际层面上针对FinTech的监管协调,指导各国在统一框架的规则下,通力合作、统一数据标准,并利用多边监管协议实现法商合作。

5 结语

目前,以区块链技术为代表的新兴技术引导人们从机械理念逐渐转向数据理念。FinTech作为一项突破性创新,不仅为普惠金融的发展开辟了全新的道路,同时也为现行的金融监管模式带来巨大的挑战。因此,金融监管创新的设计需要关注FinTech对基础设施体系所带来变化和风险,更新监管原则,重构监管规则,转换监管模式。

参考文献:

[1]GIEDRIUS JUCEVICIUS,KRISTINA GRUMADAITE.Patterns for cluster emergence in latecomer economies[J].Procedia-Social and Behavioral Sciences,2015(213):198-203.

[2]吴桐.基于区块链的开放式金融的优势、制约与推进对策[J].经济纵横,2020(2):91-98.

[3]JAMIE BURKE.DeFi 2.0-The next mega bull run[EB/OL].(2020-09).https://outlierventures.io/wp-content/uploads/2020/09/OV-DEFI-2.0-Q3-2020.pdf.

[4] FINANCIAL STABILITY BOARD.The use of supervisory and regulatory technology by authorities and regulated institutions [EB/OL].(2020-10-09).https://www.fsb.org/wp-content/uploads/P091020.pdf.

[5]Australian Government-Department of Industry, Science, Energy and Resources.The national blockchain roadmap:Progressing towards a blockchain-empowered future [EB/OL].(2020-02).https://www.industry.gov.au/sites/default/files/2020-02/national-blockchain-roadmap.pdf.

[6]张永亮.金融科技监管的原则立场、模式选择与法制革新[J].法学评论,2020(5):112-124.

[作者简介]李珂(1977—),女,汉族,山东济南人,供职于中国船级社,研究方向:政府会计制度、金融经济;高小翀(1992—),女,河北秦皇岛人,汉族,供职于中国船级社天津分社,研究方向:计量经济学、金融经济。

猜你喜欢

商场现代化(2017年5期)2017-04-08

西部金融(2017年1期)2017-03-28

培训(2017年1期)2017-02-17

商情(2016年40期)2016-11-28

现代国企研究(2016年10期)2016-11-18

环球时报(2015-12-21)2015-12-21

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29