股东网络位置、区域文化差异与企业R&D支出

2021-07-08 10:20罗栋梁史先让

财经论丛 2021年7期

罗栋梁,史先让

(江苏师范大学商学院,江苏 徐州 221116)

一、引 言

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,创新在我国现代化建设中居于核心地位,创新主体是企业。如何提高企业的创新能力成为关键。对此,学者们从政府补贴、管理者特征、股权结构、员工激励等不同角度进行了探索。这些研究将企业看作单个独立的个体,但实际上任何企业都是社会网络中的一个成员。社会学家Granovetter(1985)[1]认为企业的行为大都紧密镶嵌于社会网络之中,这些社会网络对企业财务行为产生了显著的影响[2][3][4]。现有对企业社会网络的研究主要集中于董事网络、合作网络、管理者社会网络关系、供应链网络等,其中对董事网络的研究最为常见,对股东网络的研究并不多见,且仅限于企业绩效或并购等[5][6]。因此本文从股东网络角度分析其对企业R&D支出的影响。

《2020中国区域创新能力评价报告》指出,在过去20年,全国区域创新能力综合排名前10的省份中,北方省份仅占3席;排名前20的省份中,北方省份也只占8席。企业创新能力存在较大区域差异。现有研究分析了地理特征、社会经济特征等对企业创新的影响[7]。我国地域辽阔,各地文化迥然不同,区域文化存在较大差异。文化作为非正式制度的重要组成部分,区域文化差异对企业决策产生重要影响[8]。因此,有必要区分不同文化对企业创新的影响。本文在研究股东网络位置对企业R&D支出影响的基础上,研究了区域文化差异在股东网络位置与企业R&D支出间的调节作用。

本文以2007~2019年我国沪深A股上市公司为研究对象,以上市公司前五大股东为基础,构建了股东社会网络,实证分析股东网络位置对企业R&D支出的影响以及区域文化差异的调节作用。本文的贡献在于:第一,从社会网络角度分析了股东网络位置对企业R&D支出的影响,发现股东网络位置显著负向影响企业R&D支出。第二,发现区域文化差异加剧了股东网络位置与企业R&D支出之间的负向作用,但不同文化之间的交流融合能够减弱文化差异的负面影响。

二、文献回顾与假设提出

(一)文献回顾

1.社会网络与企业创新

Scott(2000)[9]认为,社会网络是社会行动者及其关系的集合,社会网络分析是针对社会行动者之间关系的分析。社会网络在组织管理中具有很强的适用性,企业嵌入社会网络后,社会网络成为企业交流与资源互换的纽带,对企业的经济行为产生重要影响[1]。Powell和Smith-Doerr(1996)[10]发现企业可以通过企业间的社会网络关系识别、获得和利用更多的外部互补性资源。刘冰等(2011)[11]将企业网络位置分为中心位置和中介位置。Zaheer和Bell(2005)[12]发现企业网络位置越好,越能掌握更多的新知识、信息和资源。

企业在社会网络中的位置对企业创新具有积极作用。钱锡红等(2010)[13]通过问卷调查的方式发现企业的网络位置越好,创新能力越强。刘善仕等(2017)[14]利用社交网站的人才简历数据,构建了由人员流动而形成的企业人力资本社会网络,实证研究了我国上市企业人力资本社会网络位置对企业创新绩效的影响。结果表明,上市企业人力资本社会网络位置与企业创新绩效呈显著正相关关系。Powell和Smith-Doerr(1996)[10]利用企业联盟网络数据,证明了网络位置对企业创新具有正向影响。

2.文化差异与企业创新

俗话说“一方水土养一方人”,说明文化会对个体和企业产生潜移默化的影响。Williamson(2000)[15]认为文化影响着人们的经济行为。Taylor和Wilson(2012)[16]的研究表明,个人主义文化能够促进企业创新,但不是所有的集体主义文化都对企业创新具有抑制作用。Chen和Podolski(2017)[17]认为区域文化对企业创新具有重要影响。当企业所在地投机文化盛行时,管理者更愿意冒险追求创新投资的潜在收益,企业更倾向于风险投资。李善民等(2019)[8]认为北方文化更具冒险精神,提高了企业并购决策。徐现祥等(2015)[18]发现文化多样性抑制了经济增长。潘越等(2017)[19]发现文化多样性对企业创新产出具有促进作用。严若森和周燃(2021)[20]发现外地CEO会促进企业创新投入,较低的CEO原生地风险文化偏好、较好的CEO企业注册地创新文化环境均会促进外地CEO对企业创新的投入。

(二)研究假设

1.股东网络中心位置与企业R&D支出

股东网络为企业提供了增加R&D支出的动力。信息具有粘性,但信息传输的能力随着距离的增加而减弱。良好的网络中心性不仅可以使企业获得较多的信息,而且由于传输的距离较短,所获得的信息失真较小,从而能够保存有用的信息含量,促进企业做出正确的决策[21]。不同的企业由于被同一股东所持有而构成一种纽带关系,这种纽带关系在企业间形成一种网络。企业可以利用自己在网络中的位置优势,搜集到信息传递过程中的不同信息资源并进行比较,从而提高信息的可靠性[22]。股东网络中心位置使企业之间产生联系,促进企业合作,而企业的合作能力是企业建构知识网络以维持创新能力的能力[23]。网络中心位置越好,企业与合作伙伴之间的联系越频繁,从而获得资源共享的好处,企业更容易将知识、技能和实物资产结合起来,因此企业从合作项目中获得的知识可能比从独立进行的研究投资中获得的知识更多,企业能够共享其他企业开发的知识,获取互补性技能,从而促进企业的创新。基于以上分析,提出假设:

H1a:股东网络的中心位置越好,企业的R&D支出就越高。

另一方面,在股东网络中,网络中心位置越高,说明其股东同时持有的企业数越多。持股企业越多,越有可能带来冗长的信息[6],降低企业的决策效率,使得企业错失机会。同时,股东网络中心位置越高,越容易受到来自其他公司决策失误、经营不善、财务恶化等状况的牵连,导致企业经营风险增大。创新活动本身就具有高投入、高风险的特质,理性的管理者通常出于自身利益考虑倾向规避风险,因而可能会减少R&D支出。基于以上分析,提出假设:

H1b:股东网络的中心位置越好,企业的R&D支出就越低。

2.股东网络中介位置与企业R&D支出

中介位置类似于“桥”的功能,中介位置丰富程度衡量行动者“桥”的功能的大小。在股东网络中,不是所有的企业都是直接相互连接的,那么就必然存在充当“桥”的企业,其他企业之间进行信息的交换必须通过该企业,所以充当“桥”的企业就可以利用位置优势,对信息加以筛选与控制[24]。股东网络中介位置对企业创新的影响主要有:一方面,一个企业的中介位置越丰富,意味着可以接触到相互不相连的伙伴,收集到异质类信息;中介位置越匮乏,说明网络中的企业得到的多是相同的信息,往往造成信息的“冗余性”。相较于“冗余性”的信息,异质类的信息更能使企业筛选出有用的信息,用于参与创新战略的制定和实施。另一方面,企业能够为中介位置两边“派系”的信息充当中介,因此能够更好、更快地获得信息,更频繁地被其他人当成“专家”[25]。基于以上分析,提出假设:

H2a:股东网络的中介位置越丰富,企业的R&D支出就越高。

然而,丰富的中介位置也可能带来风险与成本。具体而言,在网络结构中占据丰富的中介位置可能会增加企业的经营风险[26]。企业大量的R&D支出会进一步增加企业的风险,可能影响企业的风险承担水平,企业为了规避风险很可能减少R&D支出。创新活动需要企业之间的合作,在此之中信任程度发挥着重要作用[27]。企业间的信任可以提高企业之间知识共享的速度与效率,从而提高创新效率。网络中介位置越匮乏,企业之间联系越紧密,越有利于增强组织间的信任。网络中介位置越丰富,越不利于建立组织间的信任,企业间合作减少,R&D支出就降低。丰富的中介位置意味着企业与彼此不相连的企业间的联结就越多,企业需要大量的时间和精力维护自己桥梁的关键位置,减少了对企业创新的关注,从而减少了R&D支出。基于以上分析,提出假设:

H2b:股东网络的中介位置越丰富,企业的R&D支出就越低。

3.区域文化差异的调节作用

文化作为影响经济增长的基础性因素,对个体和企业的价值观念、经济行为及市场策略都具有重要影响,在经济生活中扮演着重要的角色[7]。我国历史悠久,各区域之间的文化不同,文化差异对企业决策产生了重要影响[8]。严若森和周燃(2021)[20]发现CEO的多元文化经历会削弱外地CEO对企业创新投入的促进作用。社会网络中的企业不是孤立存在的,社会网络镶嵌于文化背景之中[28],因此,区域文化差异对股东网络位置与企业R&D支出有影响。

在上下五千年的历史长河中,我国南方和北方形成较大的文化差异。春秋战国时期《晏子春秋》中记载“橘生淮南则为橘,生于淮北则为枳”,南北文化差异体现得淋漓尽致。1908年著名地理学家张相文提出了秦岭、淮河界限,历来所谓南稻北麦、南船北马的文化分界,即以此线为准。中国南方水资源丰富,适宜种植水稻;北方干旱少雨,适合种植小麦。水稻种植相比于小麦更加复杂,需要邻里之间进行合作,因此南方为集体主义,北方为个人主义;南方文化主浪漫,温润秀媚,格调清新,具阴柔之美,具有想象力;北方文化重现实,刚健雄伟,肃穆端正,多阳刚之气,忠厚老实。北方的齐鲁大地则是孔子儒家学说的发源地,儒家更看重个体之间存在的关系[29],南方是无为而治的老子哲学思想主要传播地。北方人的粗犷简朴与南方人的精致细腻形成鲜明对比。北方人说话比较直率,南方人说话比较婉转。因此南北文化差异越大,企业越重视股东联结带来的关系,进而对R&D支出造成影响。基于以上分析,提出假设:

H3:南北文化差异在股东网络位置与企业R&D支出间具有调节作用。

我国是多元文化的国家,具有多种语言和文化,且这种多样性在地理空间分布上极为不均衡。文化多样性不仅影响区域经济发展的社会信任关系渠道,而且影响区域经济发展的市场经济制度渠道[30],从而影响网络位置与企业创新。虽然异质性文化在空间上的交融、碰撞与互补形成知识的创造与转移,对经济发展产生正外部性效应[31],但文化多样性所形成的交流成本和信任距离会阻碍知识的跨族际溢出[32],也会影响网络位置与企业创新。文化多样性容易增加沟通成本[33],造成身份认同差异,产生信任距离[34],此外文化观念差异也会增加市场制度的差异[35]。正如李楠和林友宏(2019)[36]所指出的,历史上商业文化较发达的地区往往具有更强的市场观念,因而这些地区的市场化进程较其他地区更快,从而影响网络位置与企业创新。基于以上分析,提出以下假设:

H4:文化多样性在股东网络位置与企业R&D支出间具有调节作用。

三、研究设计

(一)数据选取

本文以2007~2019年沪深A股上市公司为样本,并做了以下处理:剔除金融类公司;剔除ST和*ST类公司;删除数据缺失和数据不全的公司。同时对数据进行1%与99%的缩尾处理。本文以共同持有同一公司股票的股东作为连接点构建股东网络。具体做法是:当一个公司的一个股东或者多个股东同时也是其他公司的前五大股东时,即这些公司间存在股东网络联系,否则不存在股东网络联系。首先筛选出上市公司的前五大股东,然后用pajek计算出股东网络位置。数据主要来源于CSMAR数据库。

(二)变量测量

1.被解释变量(R&D支出)

参考冯根福和温军(2008)[37]的做法,本文用R&D支出总额占营业收入的百分比来衡量R&D支出。在稳健性检验中用R&D支出总额占总资产的百分比进行检验。

2.解释变量(Networks)

如前所述,股东网络位置(Networks)可以分为股东网络中心位置(Ln(degree))和股东网络中介位置(Shd)。股东网络中心位置的衡量指标有度中心度与特征向量中心度。如果某一个企业节点与网络中许多其他的企业节点产生联结,那么该企业节点就具有较高的度中心度与特征向量中心度,也就说明该企业节点位于网络的中心,拥有较为丰富的信息资源和控制优势。度中心度是衡量与某企业直接相连的数量,数值越大说明该企业的中心性越好;特征向量中心度是在网络整体结构中找到最核心的企业,如果某企业与很多本身具有较高中心度的其他企业相连接,则该企业就具有较高的特征向量中心度。特征向量中心度将在稳健性检验中代替度中心度进行分析。

股东网络中介位置(Shd)一般用结构洞来衡量。结构洞一般用约束系数来表示。约束系数越高,表明企业拥有的结构洞越少。由于约束系数的最大值为1,学者们常用1与约束系数的差来衡量结构洞丰富程度[9]。因此,本文用“1-约束系数”(即1与约束系数的差额)作为衡量指标。“1-约束系数”越大,结构洞越丰富,冗余信息越少,有用信息越多,网络中介位置越丰富。刘军(2014)[38]认为,中介中心度能测量企业对资源的控制程度,在沟通中起到桥梁作用,中介中心度可以代替结构洞。因此在稳健性检验中用中介中心度替代结构洞进行分析。

3.调节变量(Culture)

调节变量是区域文化差异(Culture)。从南北文化差异(North)和文化多样性(Div或Div_w)等两个角度来衡量区域文化差异。

在检验南北文化差异时,分别从企业注册地(C_North)和董事长籍贯地(P_North)两个方面分析。参考Wei等(2019)[39]的做法,按照企业注册地划分,注册地在秦岭淮河以北为北方企业,注册地在秦岭淮河以南为南方企业。当企业注册地为北方时,C_North取1,否则取0。同时,在我国董事长的作用更像发达国家的CEO[40],其对公司的生产、管理活动都有重大影响,因此,按董事长籍贯地,将其划分为南方和北方,考察南北文化差异的调节作用。P_North的取值按照C_North的取值方法取值(1)由于本文获得的董事长籍贯地具有方言信息的数据是从2012年开始的,因此董事长籍贯地样本区间为2012~2019年。。由于江苏、安徽、陕西、河南四省位于秦岭淮河分界线上,参考Wei等(2019)的做法[39],在稳健性检验时去掉这四个省份的样本后再分别进行回归。

在检验文化多样性时,借鉴潘越等(2017)[19]用方言多样性来衡量地域文化差异。方言多样性采用徐现祥等(2015)[18]的方言多样性指数,被定义为Div、Div_w。具体做法是,根据《汉语方言大词典》中2113个县级以上观测单元所使用的汉语方言,构建278个地级及以上城市的方言多样性指数。一个城市的方言多样性指数是该城市中所使用的汉语次方言数量,即汉语方言片的个数,用Div表示。由于Div只关注城市中所使用的次方言的种类,因此相对稳定,但没有考虑使用人数的规模差异。对Div数据按照方言使用人群进行权重化处理后,得到方言多样性的另一个指数Div_w作为稳健性检验。Div_w的计算公式如下:

(1)

其中,Sji表示在城市i使用方言j的人口比重。Div_w取值在0-1之间,值越大表示方言越多样。

4.控制变量(Control)

参考冯根福和温军(2008)[37],本文控制如下变量:资产收益率、公司年龄、财务杠杆、董事长与CEO是否兼任、董事会规模、托宾Q值。各变量定义及具体计量方法详见表1。

表1 变量定义

(三)模型构建

为了检验股东网络位置对企业R&D支出的影响,构建了模型(2):

R&Dit=α0+α1×Networksit+α2×Controlit+εit

(2)

其中i代表企业个体,t代表年份;Networks代表股东网络位置,包括网络中心位置(Ln(degree))、网络中介位置(Shd);Control代表控制变量。

为了检验区域文化差异在股东网络位置与企业R&D支出间的调节作用,参考徐现祥等(2015)[18]的做法,构建了模型(3):

R&Dit=β0+β1×Networksit+β2×Cultureit+β3×Networksit×Cultureit+β4×Controlit+εit

(3)

模型(3)中,Culture是区域文化差异,分别是南北文化差异(North)、文化多样性(Div或Div_w)。Networksit×Cultureit是区域文化差异与股东网络位置的交乘项。其他变量的意义与模型(2)相同。

四、实证结果分析

(一)描述性统计和相关性分析

表2是各变量的描述性统计结果。从表中可以看出,R&D支出的平均值和标准差分别为4.32和3.85,说明我国企业的R&D支出不高,且企业间的R&D支出相差比较大;股东网络的度中心度平均值为1.87,最大值是6.44,中位数为1.10,说明度中心度普遍不高;结构洞的平均值为0.42。

表2 描述性统计

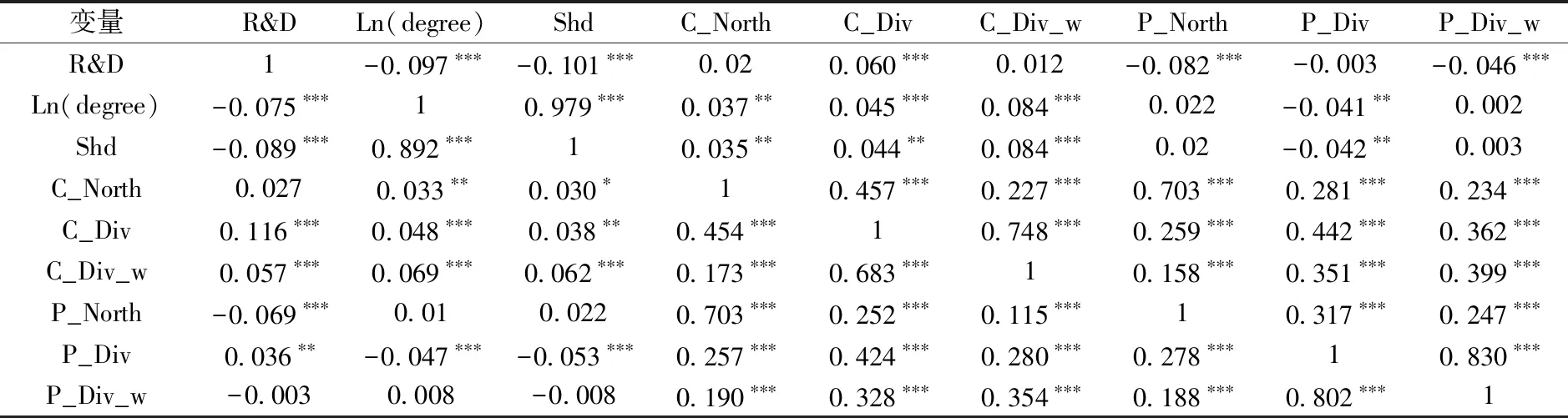

表3是主要变量的相关系数矩阵,其中下三角为Pearson相关系数,上三角为Spearman相关系数。可以看出,Ln(degree)、Shd与R&D的Pearson相关系数分别为-0.075、-0.089,并且在1%的水平上显著;Ln(degree)、Shd与R&D的Spearman相关系数分别为-0.097、-0.101,并且在1%的水平上显著。这初步支持了假设H1b与H2b,不支持假设H1a与H2a,具体的关系在回归分析中进一步讨论。相关系数矩阵中的系数多数都小于0.5,说明变量不存在严重的多重共线性。

表3 相关系数矩阵

(二)股东网络位置对企业R&D支出的影响结果分析

1.基本回归结果

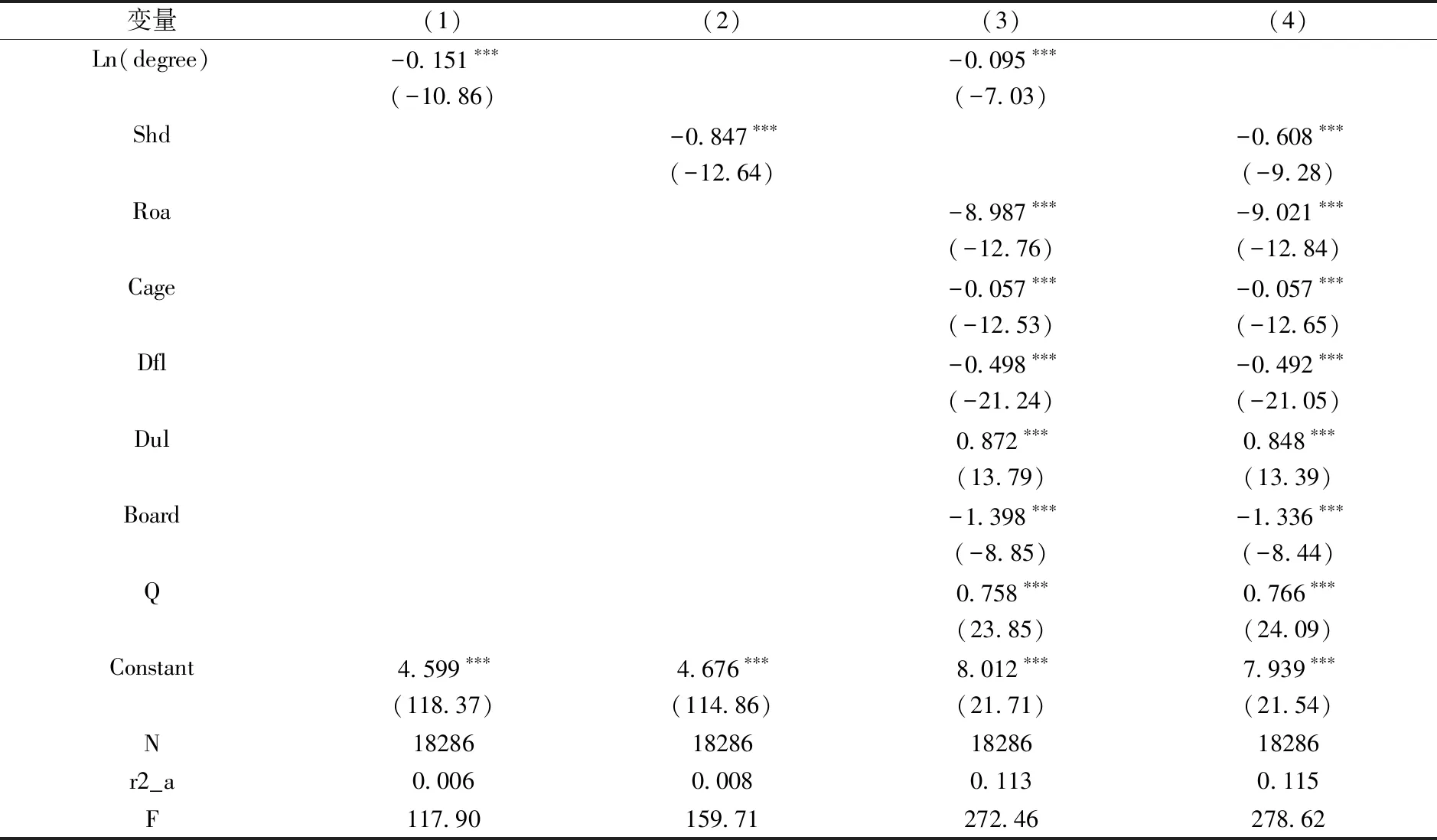

表4是股东网络位置对R&D支出的回归结果。表中第一列、第二列只加入网络位置指标的变量,表中第三列、第四列是在第一列、第二列的基础上加入了控制变量。从表中可以看出,度中心度对R&D支出的回归系数分别为-0.151和-0.095,且在1%的水平上显著,支持了假设H1b,不支持假设H1a;结构洞的回归系数分别为-0.847和-0.608,且都是在1%水平上显著,支持了假设H2b,不支持假设H2a,说明股东网络位置抑制了企业对创新的投入。本文的研究结论与学者们的研究结论不一致[3][9][10],可能原因有:现有网络位置与创新的研究中,大多数是基于问卷调查的数据,是从企业整体的网络位置进行的研究,而本文是基于单一股东角度的网络位置得到的结论,是整体与局部的对比关系。另外,现有文献大多研究网络位置对创新绩效(如专利数等)的影响,而本文讨论的是网络位置对企业R&D支出的影响,两者的角度不同,互为补充。

表4 股东网络位置对企业R&D支出的影响

2.稳健性检验(2)限于篇幅,此后正文中多数表格未列出(备索)。

(1)替换被解释变量。在模型(2)的基础上,本文以R&D支出与总资产的比值作为R&D支出的替代变量进行了回归。从结果可以看出,度中心度与R&D支出的单独回归中,度中心度的系数为-0.035,且在1%水平上显著;结构洞与R&D支出的单独回归中,结构洞的系数为-0.209,且在1%水平上显著;与表4第一列、第二列的结果一致。在模型(2)下,度中心度、结构洞与R&D支出的系数分别为-0.021、-0.145,均在1%水平上显著,与基本回归结果一致,说明股东网络中心位置和股东网络中介位置对企业R&D支出产生负面影响。

(2)替换解释变量。在模型(2)的基础上,本文用前五大股东网络计算出的特征向量中心度代替度中心度,中介中心度代替结构洞,重新进行了回归。特征向量中心度、中介中心度的回归系数分别为-2.895、-0.258,均在1%水平上显著,与基本回归结果一致。

(3)替换样本。在模型(2)的基础上,分别构建大股东(持股比例大于10%的股东)、前十大股东的股东网络关系,重新计算出度中心度与结构洞后再进行回归。大股东的定义参考姜付秀等(2018)[41]的研究,选择持股比例大于10%的股东,然后依照前文的方法建立股东网络关系。大股东网络位置度中心度、结构洞的系数分别为-0.326、-1.081,前十大股东网络位置度中心度、结构洞的系数分别为-0.061、-0.423,均在1%水平上显著,支持了基本回归结果。

3.内生性检验

(1)滞后一期处理。在模型(2)的基础上,对网络位置数据进行滞后一期处理,然后进行回归分析。度中心度、结构洞与R&D支出的系数分别为-0.093、-0.569,均在1%水平上显著,滞后一期的网络位置对企业的R&D支出仍然具有显著的负向影响。

(2)两阶段最小二乘法(2SLS)。本文研究股东网络位置对企业R&D支出的影响,然而股东选择持股企业时可能会参考企业的R&D支出,导致被解释变量与解释变量之间可能存在内生性问题。为了解决该问题,本文在模型(2)的基础上,采用两阶段最小二乘法(2SLS)对初始模型进行了修正。本文参考黄灿和李善民(2019)[5]等的研究,选择行业的网络位置平均值作为工具变量进行回归。第一阶段的回归结果中,工具变量与度中心度、结构洞的回归系数均在1%水平下显著正相关,并且显著性检验统计量F值分别为264.13、336.79,说明本文的工具变量不是弱工具变量。在第二阶段的回归中,基于第一阶段计算出的度中心度与结构洞的估计值(Ln(degree)hat与Shdhat)都与R&D支出显著负相关,回归系数分别为-1.775、-12.622,该回归结果支持了模型(2)的回归结论。即在控制了内生性问题之后,股东网络位置与企业R&D支出之间的负向关系是稳定的,表明本文的研究结论具有较高的可信度。

(三)区域文化差异的调节作用分析(3)正文中仅列示因变量为R&D支出占营业收入的百分比时的结果。当替换被解释变量、替换解释变量、替换样本(分别构建大股东、前十大股东的网络关系)时,结果一致。

采用模型(3)检验区域文化差异在股东网络位置与企业R&D支出间的调节作用,分别从南北文化差异(North)、文化多样性(Div或Div_w)等两个方面进行检验。

1.南北文化差异的调节作用

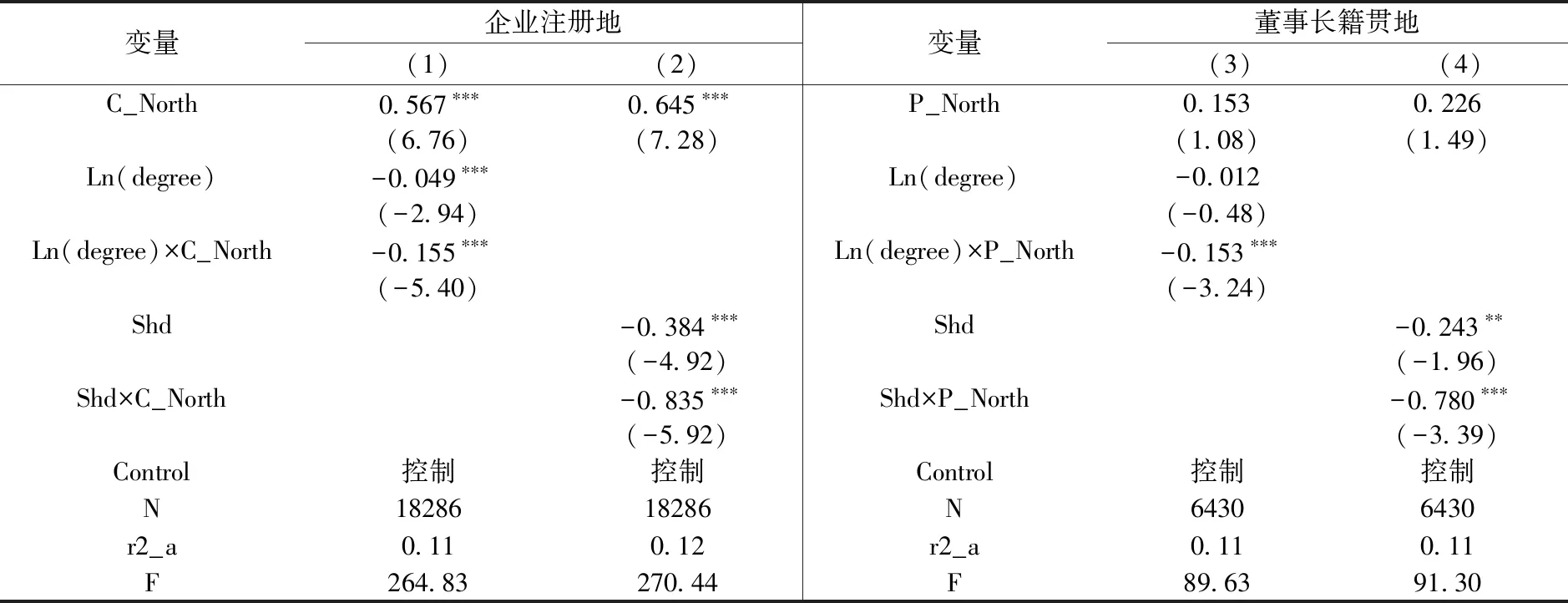

(1)基本回归。本文从企业注册地及董事长籍贯地两个方面检验南北文化差异的调节作用,回归结果如表5所示。在企业注册地方面,度中心度与企业注册地(C_North)的交乘项(Ln(degree)×C_North)的系数为-0.155,且在1%的水平上显著;结构洞与企业注册地(C_North)的交乘项(Shd×C_North)的系数为-0.835,且在1%的水平上显著,说明企业注册地为北方时加剧了股东网络位置与企业R&D支出的负向影响。在董事长籍贯地方面,度中心度与董事长籍贯地(P_North)的交乘项(Ln(degree)×P_North)的系数为-0.153,且在1%的水平上显著;结构洞与董事长籍贯地(P_North)的交乘项(Shd×P_North)的系数为-0.780,且在1%的水平上显著。说明北方董事长加剧了股东网络位置与企业R&D支出的负向影响,假设H3得到验证。

表5 南北文化差异的调节作用

(2)稳健性检验。删除秦岭淮河线上四个省份的公司样本后,再用模型(3)进行回归。结果显示,Ln(degree)×C_North、Shd×C_North的系数分别为-0.162、-0.888,均在1%的水平上显著,说明企业注册地为北方时加剧了股东网络位置与企业R&D支出的负向影响。Ln(degree)×P_North、Shd×P_North的系数分别为-0.164、-0.969,均在1%的水平上显著,说明北方董事长加剧了股东网络位置与企业R&D支出的负向影响。与上述结论一致,假设H3得到验证。

从以上结果可知,南方文化差异会影响股东网络位置对R&D支出的作用。但现实中可能出现南方企业有北方股东(或者北方企业有南方股东)等南北文化交融的情况,那么这种南北文化之间的交流融合对企业的网络位置与R&D支出是否存在影响?针对此问题,本文进行了以下处理,当南(北)方文化背景的企业由于共有股东与北(南)方文化背景的企业直接相连时为1,否则为0,记为Intergrative。再用模型(3)回归,回归结果显示,当不同文化背景下的企业直接相连时,度中心度与Intergrative的交乘项(Ln(degree)×Intergrative)系数为0.331,且在1%水平上显著正相关,结构洞与Intergrative的交乘项(Shd×Intergrative)系数为0.185,但不显著。结合表5的回归结果可知,南北文化的交流融合缓和了度中心度对R&D支出的影响,结构洞不具有调节作用。由此得出南北文化的交流在一定程度上缓解了网络位置带来的负向作用。

2.文化多样性的调节作用

(1)基本回归。仍然从企业注册地和董事长籍贯地两个方面考察文化多样性的影响,回归结果如表6所示。在企业注册地方面,度中心度与企业注册地(C_Div)的交乘项(Ln(degree)×C_Div)的系数为-0.107,且在1%的水平上显著;结构洞与企业注册地(C_Div)的交乘项(Shd×C_Div)的系数为-0.609,且在1%的水平上显著,说明企业注册地文化多样性加剧了股东网络位置与企业R&D支出的负向影响。在董事长籍贯地方面,度中心度与董事长籍贯地(P_Div)的交乘项(Ln(degree)×P_Div)的系数为-0.153,且在1%的水平上显著;结构洞与董事长籍贯地(P_Div)的交乘项(Shd×P_Div)的系数为-0.780,且在1%的水平上显著;说明董事长籍贯地文化多样性加剧了股东网络位置与企业R&D支出的负向影响。与假设H4一致。

表6 文化多样性(Div)的调节作用

(2)稳健性检验。用Div_w代替Div,从企业注册地文化多样性背景(C_Div_w)、董事长籍贯地文化多样性背景(P_ Div_w)等两个方面进行稳健性检验,回归结果显示,Ln(degree)×C_Div_w的系数为-0.069,但不显著;Shd×C_Div_w的系数为-0.626,且在1%的水平上显著,说明企业注册地文化多样性加剧了股东网络位置与企业R&D支出的负向影响。Ln(degree)×P_Div_w、Shd×P_Div_w的系数分别为-0.467、-2.139,均在1%的水平上显著,说明董事长籍贯地文化多样性加剧了股东网络位置与企业R&D支出的负向影响。与上述结论一致,假设H4得到验证。因此,文化多样性加剧了企业网络位置对R&D支出的负向作用。

3.消除南北差异后文化多样性的调节作用

综上可知,南北文化差异、文化多样性对网络位置与创新投入具有调节作用。但南方、北方本身具有不同的文化多样性特征,南方的文化多样性较北方的文化多样性低(4)南方方言多样性Div(Div_w)的平均值分别为0.19(1.51),北方方言多样性的平均值分别为0.27(2.22),前者比后者低得多。。为了消除南方和北方本身方言多样性的影响,本文使用南(北)方言多样性指数减去南(北)方所在区域的平均值后再进行了回归。结果显示,南方(北方)文化多样性分别减去南方(北方)文化多样性的均值后,Ln(degree)×C_Div、Shd×C_Div、Ln(degree)×P_Div、Shd×P_Div的系数分别为-0.082、-0.516、-0.102、-0.508,均在1%的水平上显著。Ln(degree)×C_Div_w、Shd×C_Div_w的系数分别为-0.004、-0.336,但都不显著;Ln(degree)×P_Div_w、Shd×P_Div_w的系数分别为-0.409、-1.868,均在1%的水平上显著。即分别减去南方(北方)文化多样性的均值后,交乘项系数的符号与本文前述结论基本一致,但系数的显著水平与前文结论略有不同,即文化多样性虽然加剧了股东网络位置对R&D支出的负面影响,但消除南北文化差异的影响后,这种负面影响有所改善。

五、结论与启示

本文以2007~2019年沪深A股上市公司为样本,运用社会网络理论和方法,通过前五大股东建立了企业之间的网络关系,实证分析股东网络位置对企业R&D支出的影响以及区域文化差异在股东网络位置与企业R&D支出间的调节作用,研究结论如下:(1)股东网络的中心位置和中介位置越好,企业的R&D支出就越低,即好的股东网络位置可能带来信息过量的负面影响,增加企业处理信息的成本,从而减少了企业R&D支出。(2)由于儒家思想对北方文化的影响更加深刻,北方文化背景的企业与董事长会更加重视股东之间的关系网络,导致北方文化增强了股东网络位置对R&D支出的抑制作用,但是南北文化的交流融合会显著抑制这种负向作用。(3)文化多样性增加了沟通成本,降低了信任程度,因此文化多样性增强了股东网络位置对R&D支出的抑制作用。在消除了南北文化本身的影响后,虽然结论依然成立,但有所缓解。

据此,本文提出如下启示:(1)股东网络位置一方面能够给企业带来正面影响,但同时也给企业带来负面影响,因此企业在不断完善股东网络关系时,需要权衡好股东之间、股东与企业之间的关系,更大限度发挥股东网络的优势。(2)区域文化差异对股东网络位置与企业R&D支出之间关系有调节作用,因此企业应该在充分认知自己所处环境的前提下,重视非正式制度的影响,进一步提高R&D支出。(3)应促进企业之间交流,不同文化之间的交流融合有利于减少文化差异的影响,增加企业R&D支出,以适应多变的竞争市场。

猜你喜欢

商情(2020年33期)2020-07-23

就业与保障(2019年21期)2019-11-24

中学生数理化·七年级数学人教版(2018年11期)2019-01-31

娃娃乐园·综合智能(2018年23期)2018-12-26

当代工人(2018年17期)2018-12-19

娃娃乐园·综合智能(2018年3期)2018-03-22

股市动态分析(2016年23期)2016-12-27

商业经济(2016年11期)2016-12-20

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29