藏格控股财务造假分析

——基于商业伦理的视角

2021-07-02 04:57南京审计大学赵诗宇

绿色财会 2021年4期

○南京审计大学 彭 瑶 赵诗宇

随着经济高速发展,有的企业采取财务造假来获得超额收益。这种方式不仅违法、违规,而且违背了商业伦理道德,不断刷新了人们的认知下限。研究商业伦理是希望在企业经营活动中建立一种理想秩序[1],即正义与人性的统一,这样既能保持经济的良性增长,又能鼓励和促进社会发展,满足个人需要,从而实现企业有序经营和社会经济快速发展的目标。

一、藏格控股造假事件回顾

(一)公司简介

藏格控股股份有限公司(股票简称:藏格控股)于1996年6月25日成立,公司注册资本19.94亿元。公司从成立到现在,主营业务发生多次变化,从最初的日用陶瓷产品及陶瓷原辅材料的生产、研制和销售;到2010年主营业务转变为贸易和其他投资;再到2016年借壳金谷源控股股份有限公司上市,主营业务变为投资贸易、钾肥和化肥的生产销售等业务。藏格控股是青海省的重点企业,同时也参与过国家行业标准的起草。

2018年瑞华审计师事务所针对藏格股份2018年年报出具保留意见审计报告,藏格股份开始被证监会关注,于2019年确定藏格股份存在财务造假这一违法事实。整个造假事件具体经过如下表1所示。

表1 藏格控股造假事件经过

(二)造假手段

1.虚增营业收入和营业利润

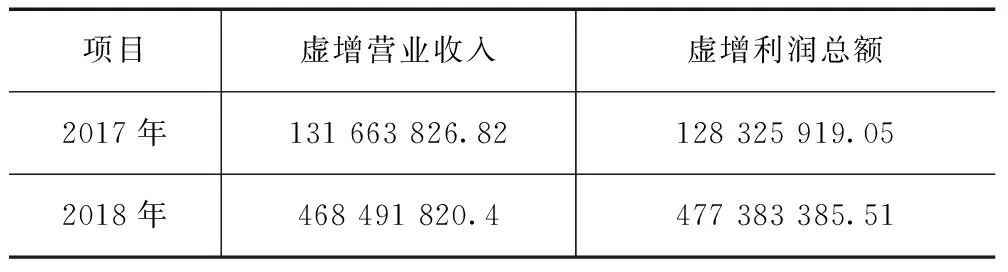

2017年7月至2018年12月期间,上海藏祥贸易有限公司和上海瑶博贸易有限公司之间发生的贸易行为中存在虚假行为,把不符合收入确认准则的贸易业务计入营业收入。这两家公司是藏格控股的孙公司,导致藏格控股2017年虚增营业收入1.31亿元,虚增利润总额1.28亿元,占合并利润表当期披露利润总额的8.89%;2018年虚增营业收入4.68亿元,虚增利润总额4.77亿元(含相关的其他收益),占合并利润表当期披露利润总额的29.90%[2],如表2所示。

表2 藏格控股虚增营业收入和营业收入情况 单位:元

2.虚增应收账款和预付账款

2017年7月至2018年12月,藏格控股利用虚假贸易业务,进行应收账款和预付账款的大额虚增,导致藏格控股在2017—2018年的年度报告中出现虚假记录,严重侵害了中小投资者的权利[3],如表3所示。

表3 藏格控股应收账款和预付账款虚增情况 单位:元

3.未按规定披露关联方信息

2018—2019年,西藏藏格创业投资集团有限公司作为藏格控股的第一大股东,联合其他关联方利用虚假贸易的手段非经营性占用藏格控股资金高达22.1亿元。其中,2018年1月至2019 年4月,归还占用资金0.5亿元;截至2019年6月30日,占用资金余额为21.6亿元。藏格控股却未对上述关联交易信息按规定进行披露,违背了《上市公司信息披露管理办法》里的规定[3]。

二、藏格控股财务造假造成的后果

(一)受到证监会处罚

2019年年底,证监会对藏格控股违法违规行为作出行政处罚及市场禁入的决定。证监会根据其财务造假事实、性质和情节决定对藏格控股责令改正,给予警告,并处以60万元的罚款,同时对相关责任人处以相关警告和90—30万元不等的罚款[4],对主要责任人采取5年证券市场禁入的措施。对于证监会这一处罚,公司表示不再申诉,接受处罚。投资者索赔诉讼也随之启动。

(二)股价大幅下降

在2019年4月30日瑞华审计师事务所针对藏格股份2018年年报出具保留意见审计报告之前,藏格控股的股价整体上处于一种稳定的波动中,其变化趋势与深圳股市大致相同。瑞华会计师事务所对其进行2018年年报审计,凭借专业判断对其出具了保留意见的审计报告,认为该公司的内部控制系统不够完善,存在严重缺陷,包括高额保理资产未经董事会批准,信息披露不够完整等。之后公司股价一路下跌,投资者产生警惕之心,对公司的财务报表真实度产生严重质疑[5]。2019年5月4日,深圳证券交易所年报问询函传达至藏格控股,公司及时对问询函里面的问题进行回复,让股价略有回暖趋势。但是好景不长,2019年6月20日,中国证券监督管理委员会《调查通知书》正式下达给藏格控股,随后公司发表致歉声明,收到处罚决议书[6]。这一系列的负面消息最终让藏格控股的股价一跌不起,其走向趋势明显不同于深证成指,如图1所示。

图1 藏格控股与深证成指股价对比图

财务造假对公司的日常生产、经营和声誉造成极大影响。股价相应下跌对中小股东的利益造成巨大伤害,同时也会导致投资者普遍丧失信心、大比例抛售,造成股价崩盘。大股东极有可能在解禁期后抛售股票以维护自身的利益,这样又会造成股价的进一步下跌。

三、造假案例反思——基于商业伦理的视角

(一)企业缺乏商业道德

自古以来,就有“人无信不立,业无信不兴”之说。企业要想立足于市场并谋求长远发展,诚信经营是必不可少的关键因素[7]。正是因为有商业活动,才产生和建立了商业伦理,并作为长期以来企业经营中默认并共同遵守的一种契约,指导商业活动的有序规范运作。商业伦理的核心就是以诚为本、以利为义、积极进取、肝胆相照。然而藏格控股违背诚信道义、弄虚作假,虚增营业收入与净利润、虚增应收账款与预收账款、不按规定披露关联方信息,这些行为违反了商业契约精神,是缺乏商业道德的表现[8]。

(二)信用管理体系不健全

在市场经济条件下,信用管理体系是由一系列与信用相关的信用道德文化、法律法规、组织形式、技术方法、操作工具及操作方法等组成的综合体系,市场经济最基本的要求之一就是讲信用。但是,我国传统经济体制对企业信用风险需求不高,公司管理和公司间交易由同一所有者组织,主要受计划管理和行政控制[9]。因此,我国市场经济起步较晚,发展不是很完善,大多数企业还没有建立起来企业的信用体系,没有专业的信用管理人员和信用管理机构。藏格控股企业拥有独立法人资格,但是照搬以前的信用管理与风险制度,产生不适配,最终制约了企业健康可持续的发展。

(三)造假处罚力度不够

我国对上市公司财务造假的处罚力度往往不足以让人感到忌惮。公司财务造假的成本与其所获得的收益相比较低,处罚力度不足以威慑造假当事人,仍会有人枉顾法律制度、商业伦理道德受利益的驱使,进行造假行为。在藏格控股的造假案件中,相关当事人被罚款金额在20—60万元,相比较于他们通过造假而获取的巨额收益显得微不足道。这个造假案件的手法隐蔽、时间跨度长早有预谋,对可预见的处罚结果视而不见,由此可见财务造假的处罚力度不够。

四、基于商业伦理的财务造假预防治理对策

上市公司利用虚假的数据进行财务造假,欺骗证券机构和消费者,损害投资者的合法权益,阻碍资本市场的健康运行是一种严重的违法欺诈行为。企业要防范这种违背商业伦理和诚信义务的不道德商业行为。

(一)提高企业商业伦理建设

商业伦理的建设对于一个企业来说具有不可言喻的重要性,提高企业的商业伦理建设可以减少很多弄虚作假的行为。首先就是构建诚信企业文化,诚信是企业谋求高发展的奠基石,为了使企业能够持续高效发展,需要在企业发展过程中严格遵守诚信理念;其次,建立适合公司特点的内部控制制度[10],加强内部控制宣传教育,提高企业领导层到员工层的内部控制意识,让企业的每一个成员都明白自己受到内部控制的监督和约束,由此来减少财务造假等类似事件的发生。

(二)健全相关法律法规

提高企业商业伦理建设,培养管理者与会计人员的诚信意识,同时要加强相关法律法规的建设。我国市场经济发展时间较短,在制度和法律执行上对现在一些财务造假的行为起不到约束作用。财务造假的惩罚力度、被查处的概率以及可获得的巨额收益是企业想进行财务造假的三大主要因素,企业的管理者会通过对三者之间的关系进行风险利益衡量,最后作出有利于企业的判断。事实上,即使我国已经在财务造假方面逐年加大监察力度,但是财务造假事件仍不断发生,造假手段也愈来愈多、愈来愈隐蔽。因此,修改相关法律法规、加强惩处力度让造假付出的代价大于其收益,才能从根本上改善财务造假,保护公平竞争的市场秩序。

(三)建立道德评价体系与约束机制

证券市场虽然见证了经济的繁荣,但是自身的缺陷也暴露出来,让一些投机分子有机可乘。他们利用各种手段逃避监督进行财务造假牟取利益,造假事件层出不穷,让人们有一种见怪不怪的感觉,以至于对财务造假的道德谴责较少,包容度变高,进行财务造假的企业无需过多考虑造假需要付出的道德代价,让企业在财务造假的道路上少了一个阻碍。因此,针对企业财务造假行为建立一个道德伦理惩戒的机制是非常有必要的,从道德层面上来严厉谴责并威慑造假行为。比如建立一个道德评价系统,成立具有独立性的相关部门定期或不定期对企业和从业人员进行道德考核和道德评价,并将其与企业绩效、个人绩效挂钩,根据对道德考核结果的全面分析评价来进行处罚和公开披露,向企业内部和社会大众通报不正常的问题,并允许公司内外部进行研究和共同监督[11]。让财务造假行为不仅受到法律的监督,还必须从道德层面上让公众和国家一起监督。建立这样的体系不仅能够让全社会都积极参与到对企业的商业伦理道德监督中去,还能创造良好的商业环境,从源头上减少财务造假行为的发生,形成良性循环,敦促企业更好的遵守商业道德。

猜你喜欢

英美文学研究论丛(2022年1期)2022-10-26

建材发展导向(2022年12期)2022-08-19

商业经济(2022年7期)2022-07-02

大众投资指南(2021年23期)2021-12-06

现代装饰(2021年3期)2021-07-22

大众投资指南(2020年10期)2020-07-24

活力(2019年19期)2020-01-06

中国外汇(2019年12期)2019-10-10

英美文学研究论丛(2018年2期)2018-08-27

消费导刊(2018年8期)2018-05-25