都市型电力系统在双碳目标下的发展要求和面临挑战

2021-07-02 06:25夏溢

上海节能 2021年6期

夏 溢

上海市节能减排中心

0 引言

中国在联合国大会上提出力争2030年前碳排放达到峰值,2060年前实现碳中和。双碳目标成为能源发展中与安全保供同等重要的硬边界。需求侧,化石能源消费将大量转为电能消费。供给侧,中央已提出“十四五”要构建以新能源为主体的新型电力系统。电力系统已成为双碳目标下的重要承压领域,而大型城市由于人口、发展水平等因素,电能消费巨大。研究表明,国内大型城市的碳排放与经济发展已呈现脱钩趋势,较中国其他地区更早具备碳达峰条件[1],上海更是在全国率先承诺2025年提前碳达峰。可以预见,都市型电力系统将更早迎来双碳目标的考验。

1 都市型城市电力系统特点

北京、上海、广州等国内大型城市电力系统各有特色,但整体存在以下5个共同点。

1.1 均为受端电网,大量电力依靠外部支撑

北京、上海及广州电网均为典型的受端电网。2019年北京约60%电量依靠山西、内蒙古、东北等外来输入[2],上海全部用电量中皖电、西南水电等外来电量约占47%[3],广州外来电占比达到65%[4]。广州电网作为广东电网的部分,需通过广东电网接收外省电力,因此广州市外来电主要包括西部水电分电和广东其他地区电力。

表1 2019年北、上、广市内外电量构成 单位:亿kWh

?

1.2 电力消费中三产和生活用电超一半,电力峰谷特性明显

大型城市产业结构多接近发达国家,分行业用电量中三产和生活用电占比较高。2019年电力消费中三产及生活用电占比北京达到约71%、上海约51%、广州约54%,而三产和生活用电计划性较弱,需求与时间、天气等相关性较强,导致电力峰谷差呈增长趋势。以上海为例,“十三五”期间其电网日最大峰谷差已超1 300万kW,达到最高用电负荷的40%。

表2 2019年北、上、广各产业用电量占比

1.3 火电仍是本地主力电源,其中气电已成为市内重要电源

2019年,北京市内发电量中约96%由火电贡献。“十三五”期间随着四大燃气热电中心的建设,北京市内燃气机组已超700万kW,且北京市内已无煤电机组。上海市内发电量约97%由火电(含生物质发电)贡献,随着崇明燃机、奉贤燃机等机组的投运,市内燃气机组也已超过750万kW。广州市内总发电量约89%由火电贡献,随着近年黄埔电厂、华电增城等天然气热电联产项目投运,燃气发电量占比已达到广州本地发电量的15%。

图1 2019年广州(下)及上海市(上)本地发电量构成

1.4 故障危害性大,电力系统安全性要求极高

大型城市正常运转与电力系统的安全运行密不可分。2013年上海某500 kV电缆线路发生单相故障,造成市中心静安、普陀、黄浦等区域停电,地铁2号线停运。其后上海电网从网架层面进行优化整改,推广110 kV双侧电源链式接线,配合自愈装置使用,大幅提升电网供电可靠性。在能源、电力发展“十三五”规划中,上海提出中心城区及重点区域用电可靠率99.993%、全市供电可靠率99.977%的目标,北京提出全市供电可靠率99.995%、户均年停电时间下降至27 min内的目标,可见城市对电力系统安全要求之高。

1.5 需求基数均较大,后续仍存在较大需求增长预期

2019年,北、上、广全社会用电量均已达到千亿级别,“十三五”前四年其年均增长率分别约为5.2%、2.8%和6.5%。后续10~15年,国内大型城市电量预计还将维持硬性增长。一方面,城市发展对电力消费的促进,包括大型城市对人口的持续吸引、5G和数据中心等新基建的带动以及京津冀、长三角、粤港澳大湾区等区域一体化战略引领。另一方面,由于碳排放在工业和建筑业、交通运输业、居民生活等终端领域的控制要求,电能替代必将大力推广。目前,国内电动汽车、港口岸电、电取暖等已渐成趋势,但整体电气化水平在典型国家中仍处于中等偏下,25%的居民电气化水平较日本等国家低28个百分点[5],后续的电能替代仍有较大发展空间。城市发展叠加“再电气化”浪潮,相关大型城市“十四五”或将出现超越“十三五”的电力增长小高峰。

2 碳排放硬约束对大型城市电力系统的发展要求

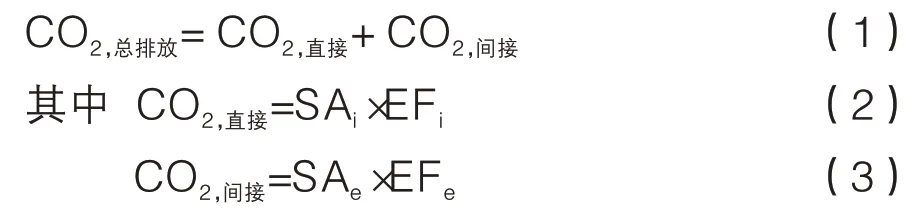

依据最新发布的《省级二氧化碳排放达峰行动方案编制指南》,达峰口径下对特定省(市)而言,CO2排放总量按以下公式计算:

Ai表示不同种类化石能源(包括煤炭、石油、天然气)的消费量(标准量),EFi表示相应种类化石能源的CO2排放因子。Ae表示本省(市)境内煤电、气电、非化石能源电力调入量,EFe表示国家推荐的电力CO2排放因子。

直接排放主要由本省(市)境内化石能源使用造成,包括:能源生产与加工转换、农业、工业和建筑业、交通运输业、服务业及其他、居民生活领域煤、油、气等化石能源使用产生排放;间接排放为电力调入所蕴含、本省(市)境外化石能源使用产生排放。对电力系统而言,碳排放控制一方面需控制本地发电直接排放,另一方面需控制外来电蕴含的间接排放。因此,双碳目标推进将对北、上、广等大型城市电力系统提出以下发展要求。

2.1 电源侧,大力发展本地风电、光伏等可再生能源

大型城市的可再生能源开发需因地制宜、多元创新推进。由于用地成本、环境约束等因素,陆上风电开发预计以分散式风电为主,场址多为郊区、园区、港口等。目前,大型城市的光伏发电建设主要以分布式光伏为主,存在少量电站式项目,后续推广可充分利用公共建筑、住宅建筑屋顶资源建设分布式光伏,并试点推进渔光互补、农光互补、市政设施+光伏、交通场站+光伏等创新开发模式。对于深圳、上海等沿海大型城市,还可大力推进海上风电,特别是深远海风电。

2.2 电源侧,大幅增加外来电中非化石能源电量

目前,各大型城市外来电中非化石能源占比差距较大,例如近年上海该比例可达75%,而同年北京仅约10%,造成其间接碳排放量差距也较大。对类似北京的城市而言,外来电是电力系统碳排放的主要源头,外来电调整的主要方向是考虑外来电清洁替代、减少间接碳排放,而对类似上海的城市而言,外来电结构已相对清洁,外来电调整主要是争取外来清洁能源增量、保持清洁比例下的增长。

2.3 电源侧,本地火电的逐步调整

本地火电与本地发电直接排放密切相关,可采用的控制措施如下。

2.3.1 煤电机组效率提升,降低发电煤耗,使得即使煤电发电量保持不变,相应的碳排放量也有所下降

以上海某老旧燃煤电厂为例,该电厂现状为4台32.5万kW煤机已近达寿,近年平均供电煤耗约341 g/kWh,现役机组直接碳排放量为446万t CO2/年。如采用2台65万kW等容量高效煤机替代,额定工况下的供电标煤耗按259 g/kWh考虑(参考同等级最先进超超临界、二次再热燃煤机组参数),年发电量保持不变前提下,考虑燃料消耗量的下降和氧化率的小幅提升,测算得机组直接碳排放量可下降至363万t CO2/年,下降率约18.6%。

2.3.2 优化火力发电结构,用燃气机组替代煤电机组,或在装机不变的情况下用燃机电量替代煤机电量

在公式(3)中,国家推荐的CO2排放因子中煤电为8.53 tCO2/万kWh,气电为4.05 tCO2/万kWh,气电排放因子约为煤电的47.5%,即参考全国平均水平,如用燃机电量替代煤机电量带来的碳排放下降可超50%。

2.3.3 由更清洁的零碳电源如可再生能源发电替代火电

该措施可将相关碳排放直接压减至零,但火电装机或电量替代存在一定约束:一是热电联产机组多承担冬季民生供热或工业企业供热的保障压力,不能仅从电量平衡角度替代;二是可再生能源目前无法发挥与火电同水准的安全托底作用。2021年初,美国得克萨斯州停电事件发生前,得州风、光发电量占比约35%,突发寒潮低温使风力发电能力损失约60%甚至一度完全瘫痪,持续雨雪下光伏发电量峰值下降68%,从而触发了电力供应紧急状态[6]。2021年初,上海极为罕见地出现超越夏高峰的电力冬高峰需求,叠加西南水电枯水期影响,电力平衡极其紧张,但在本地火电有力支撑下最终安全度峰。可见对可靠性要求极高的都市型电力系统,用新能源装机替代火电装机需相对谨慎,有必要保留一定规模火电装机作为战略备用。

2.4 电网侧,保障本地可再生能源的并网消纳

大型城市中的可再生能源项目包括大量分布式电源,其在用户侧消纳将造成电网侧日负荷特性的变化。如,大规模分布式光伏接入城市电网后,将削减午间用电高峰,加剧晚高峰的需求拉升速率,形成中间扁平、尾部陡峭的鸭形曲线,电网调峰压力大增,其它电源的运行方式需随之改变。海上风电多作为电站并网,其并网方案面临复杂的自然环境和电气条件限制,需在无功补偿、谐波控制、功率平滑以及技术经济性等方面全方位校核,从而在高压交流、直流并网方式中进行比选[7]。目前,交流并网技术较成熟,国内大批项目已有应用,输电距离基本在20 km以内,而具备较大发展潜力的深远海海上风电,离岸距离多在50 km以上,相关高压柔直直流、分频输电等并网技术还在探索中。

2.5 电网侧,争取大规模外来电的安全输入

从送出端看,未来10年,全国还有大量清洁能源基地待建,如金沙江上游风光水基地、雅砻江风光水基地等。大型城市可结合现有输电通道、位置距离等因素考虑争取方向,同时基地侧需合理进行电源组合优化,以保证电力送出相对平稳。从接收端看,外来电大规模增加需配套增加特高压输电通道及电站,除对本地的规划用地和居民协调提出要求,还需协调获取通道沿线其他省市的配合,且特高压输电多为单路径、大容量传输,为降低外部故障对本地电网的冲击,城市电网的负荷备用水平需相应提高。

3 大型城市电力系统发展面临挑战

3.1 碳中和目标下争取大规模外来电增量需及早规划

依据清华大学气候变化与可持续发展研究院的相关结论[8],在1.5℃温控目标下,即在21世纪中叶实现CO2净零排放,预计2050年全国火电(包括煤电、气电,下同)发电量约占总发电量的8.9%。预计中长期大型城市内的火电发电量也将控制在该比例以内。参考国际能源署(IEA)、国际可再生能源署(IRENA)等机构发布的中长期全球能源展望,各机构判断的2020-2050年全球用电需求年均增速在2%左右。例如,以上海2019年全社会用电量为基础,按此增长率初步测算,预计2050年城市用电需求将达到约2 910亿kWh,其中本地火电电量将由2019年的755亿kWh大幅下降至260亿kWh,减少约495亿kWh,叠加电量增长影响,市内外清洁能源需提供超1 830亿kWh增量。受限于本地资源禀赋,预计其中将有超1 000亿kWh增量由外来电提供。

可见在碳中和目标下,大型城市清洁外来电将大幅提升,需及早争取相关资源与通道。如果受限于电力通道和传输技术,无法支撑大规模新增外来电,可考虑发展氢能,将外部清洁电力转化为氢气运输至本地,通过本地燃氢机组支撑电力平衡,或用氢气在终端直接取代电能,也可以考虑在城市推广建筑光伏等新型可再生能源,进一步提升本地可再生能源供应。

3.2 全新城市电网系统需重新设计安全措施

传统电力系统,源、网、荷边界清晰,电源出力可控性强,配电网潮流方向相对固定,电力平衡具备确定性和冗余度,后续城市电网安全运行将面临多方面安全挑战。

3.2.1 电力市场设计

火电等常规电源比例大幅降低后,电源侧出力的预见性和可控性大幅降低,电力电量平衡将成为概率性匹配。鸭形曲线出现也将极大增加调峰需求,储能、需求侧响应、煤电灵活性改造等不同调峰能力的挖掘也需通过市场引导。电力市场规则设定和完善将极富挑战,需在充分发挥市场定价作用的同时考虑安全托底责任的分解。

3.2.2 电网潮流分布改变

城市用户侧分布式电源、充换电设施规模化建设后,电源与负荷的边界将模糊化,电网潮流形态随之改变。例如春、秋季低负荷日,城市台区内分布式光伏出力或超过用户负荷需求,造成区域电网潮流倒送、过电压等问题。如要解决该问题,或需对相关地区的分布式发电规模加以合理限制,或需改变配电网系统结构并更新电网保护配置。从充分挖掘城市清洁能源资源角度看,后者显然更为合理,但需推动城市配电网的大量更新改造。

3.2.3 电力系统惯量变低

大量间歇性、波动性电源接入以及相关电力电子设备应用,将大幅降低电力系统的稳定性,如不采取其它措施,当发生故障等扰动后将无法及时恢复甚至产生故障扩大,对电力安全要求极高的大型城市而言将成为极大挑战。2019年英国大停电,正是由于系统惯量水平较低情况下,大型海上风电场与天然气发电厂故障离网造成的扩大性系统故障,带来了国际城市伦敦的交通停运、医疗服务中止等恶劣影响。

3.3 城市火电机组的转型路线图亟须明确

目前,大家在双碳目标下更多地是关注煤电机组转型。我国煤电装机及电量占比大,对排放影响也较大。但大型城市不再新增煤电规模已成共识,后续有序压减电量、阶段性停而不关、自然淘汰,即可在安全与降碳目标下取得平衡。

更具挑战的是燃气机组的后续发展规划。天然气是能源由高碳向无碳过渡的低碳能源品种。国内燃气机组由于气价、设备和运维等因素,经济性较差,多在价格承受能力较好的大型城市使用。但我国天然气供应对外依存度较高,从战略安全角度,燃气机组并不适合取代煤电机组现有地位,而利用其快速启停特性,可为高比例、波动性的可再生能源提供灵活调节。

在碳达峰过程中,适量采取燃气机组取代煤电机组,可降低火电的CO2排放,并保障可再生能源的安全消纳,可作为保障达峰的措施之一。但在碳中和过程中,燃气机组由于使用化石能源,在CCUS装置经济性提升不确定的情况下,发电量将受限于本地碳汇能力。因此,亟须对城市天然气发电机组的合理发展规模和建设节奏进行规划,在促进碳达峰的同时又不对碳中和造成负担。

4 结论

在双碳目标下,都市型电力系统的发展需要做到“两增两保一调”,分别是大幅增加本地可再生能源并保障并网消纳、大幅增加市外清洁能源并保障安全输入、合理有序调整本地火电等。在此过程中将面临种种挑战,包括落实大规模外来电增量和特高压通道,通过技术和市场手段确保低惯量电力系统的运行安全,推动城市电网改造以适应高比例分布式电源接入,不断完善电力市场设计落实安全托底责任,加快明确城市火电机组特别是燃气机组的转型路线图等。

猜你喜欢

军事文摘(2022年16期)2022-08-24

矿山安全信息(2021年16期)2021-11-29

能源研究与信息(2021年1期)2021-11-15

客户世界(2013年5期)2013-08-05