疫情期间企业财务风险与研发投入的关系

2021-07-01 18:54周峻宇

企业科技与发展 2021年5期

周峻宇

【关键词】新冠肺炎疫情;财务风险;研发投入;制造业;Z计分模型

【中图分类号】F426.67;F273.1;F406.7【文献标识码】A 【文章编号】1674-0688(2021)05-0159-03

0 引言

2020年,新冠肺炎疫情對我国宏观经济影响深远,给我国制造业造成了不小的打击。据《中国制造业500强企业受疫情影响分析报告》显示,疫情给48.18%的企业带来了较大的损失,某些行业一季度复工率不足20%。即使是已复工的企业,受人员跨域流动限制、上下游供应恢复困难等各种问题的影响,实际生产能力低于同期。为了更深入地了解制造业企业受疫情冲击的影响,本次研究将着眼于分析疫情期间制造业企业财务状况,结合企业研发投入因素,探究疫情引起的财务风险变化。在强调传统企业转变经济发展方式,实施创新驱动发展战略的现实背景下,基于新视角探讨在宏观环境突变的情况下,企业研发投入强度与财务风险的关系,或许可以为有关企业优化科研产业投资结构和缓解财务风险提供参考。

1 文献综述

财务风险管控一直在企业风险控制中占据重要地位,关于影响企业财务风险的因素,传统研究文献主要从企业本身财务指标入手。曹德芳等人(2005) [1]曾对上市公司的财务数据分析得出,企业财务风险与负债规模结构、盈利能力、营运能力有密切的关系。海小辉等人(2006) [2]也用财务和市场指标对β系数进行估计,进一步发现企业在资本市场上的表现亦会导致财务风险变化。除了公司本身的财务状况,在注重科技创新的今天,研发投入因素在企业运营中愈显重要作用,自然也会对企业的整体财务风险产生影响。比如,罗宏清等人(2005) [3]发现,无论企业是否属于高新技术类,研发投入的增加都能缓解企业的财务困境。但同时,黄曼行等人(2014) [4]又指出研发投入具有高度的不确定性,易受到企业内外部治理环境的影响。在疫情这样的特殊环境下,各类企业因宏观环境变化所受的冲击不尽相同,导致其各类财务指标波动也可能不同于以往。因此,在疫情这样的“黑天鹅”事件下,研发投入对财务风险会起到怎样的作用,是一个值得探讨的问题。

在本次研究开展之前,已有多名学者对Z计分模型在企业经营与财务风险方面的问题进行了研究。向德伟(2002) [5]运用Z计分模型对企业经营风险进行分析;黄曼行等人(2014) [4]使用该模型发现,研发投入对财务风险不同的中小企业的作用具有差异性。说明该模型对企业财务风险评估的指导性较强。同时,严若森(2010) [6]也利用该模型对企业如何在金融危机期间降低短期财务风险的影响进行分析。这也凸显出在宏观环境改变的情况下,该模型仍具有适用性。

综合以上分析可以看出,以往虽有学者对企业财务风险和研发投入进行研究,但多数立足于经济发展的正常时期,并未涉及类似疫情这样的宏观环境突变的情况,这也为本研究在这一新情境下的开展提供了机遇。鉴于此,本文将结合Z计分模型的适用性和A股制造业财务数据的可获得性,并在了解疫情前后企业财务风险变化的基础上,进一步探究研发投入与财务风险的关系。

2 研究设计

2.1 研究假设

新冠肺炎疫情对我国一季度的经济产生较大影响,制造业企业由于各类生产要素流通不畅,导致企业的盈利营运能力和资产负债结构受到较大的影响,而这又会引发企业自身运营方面的资金周转困难问题,进而导致企业经营与财务风险发生变化。据此提出假设1:在疫情冲击下,多数企业财务风险都会增加。

由于各类企业在研发方面的投入有较大差异,科技因素在产值中占比不同,研发投入强度较大的企业对传统生产要素的依赖性相对较低,因此可能受本次新冠肺炎疫情的影响更小。据此提出假设2:研发投入强度较大的企业,在疫情期间相较于传统企业的财务风险要低。

2.2 变量定义

2.2.1 被解释变量

Z计分模型(Altman,1968)常用于衡量企业的短期财务风险。该模型选取了5种财务指标比值,并根据每种指标的特点赋予不同的权数。该模型的表达式如下:

Z=1.2X1+1.4X2+3.3X3+0.6X3+0.999X5

公式中的5种指标分别反映了企业在偿债、盈利和经营方面的能力。

(1)偿债能力:X1=营运资本/总资产,该比值反映企业资产流动性;X4=公司市值/总负债,该比值反映了企业的市场价值与负债之间的关系。

(2)盈利能力:X2=留存收益/总资产,该比值反映了企业的权益积累水平,比值越高,说明企业能灵活分配的所有者权益越多;X3=息税前利润/总资产,该比值反映了企业的盈利水平,比值越高,说明获利能力越强。

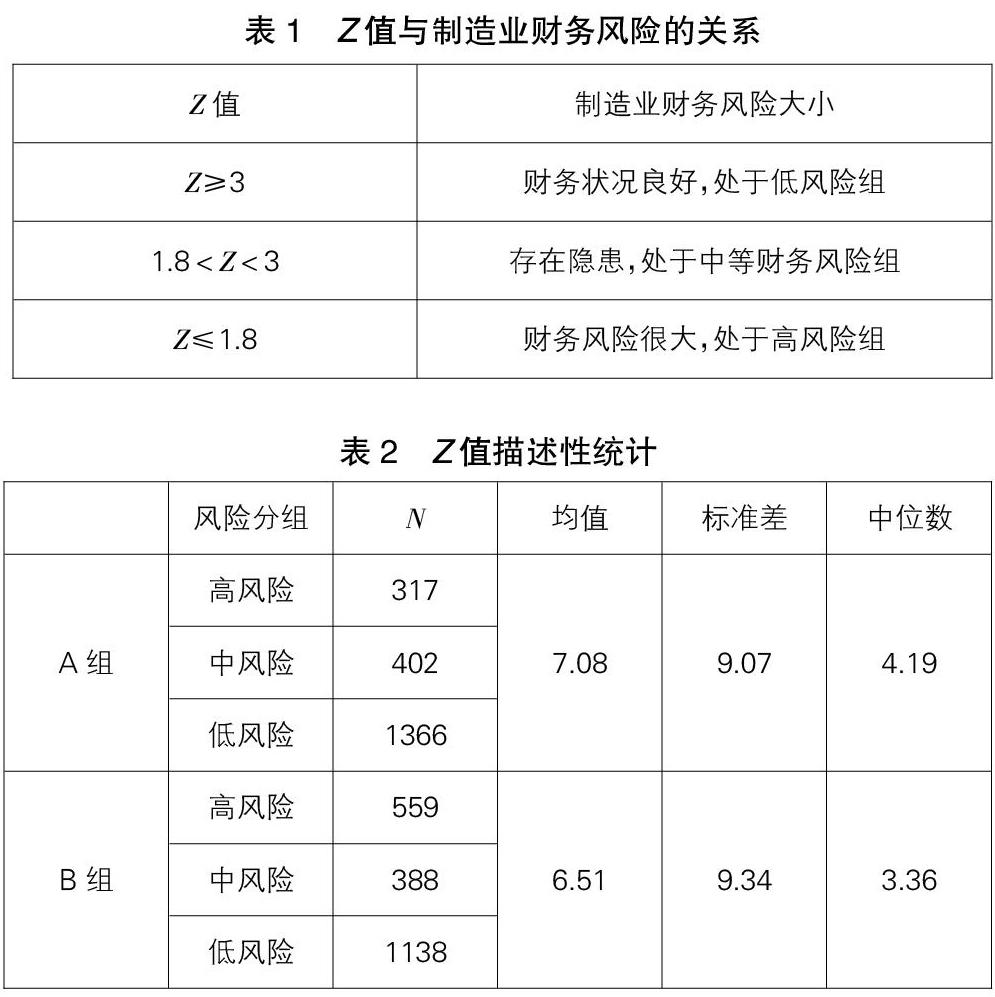

(3)经营能力:X5=营业收入/总资产,该比值反映企业经营状况,比值越高,说明企业的销售经营能力越强。由于本次研究采用Z计分原始模型,根据Altman对过去统计分析得出的经验性临界值 [5](见表1)。

2.2.2 解释变量

研发投入强度(R&D)即研发费用占公司营业收入的比重。本文用此指标作为解释变量描述企业对科技投入的重视程度。此处参考罗宏清等人(2005) [3]在研究研发投入与财务困境时所用的变量。

2.2.3 控制变量

借鉴严若森(2010) [2]的研究,并在考虑样本容量及自由度的基础上,本文选取资产负债率(DTAR)这一指标作为控制变量。企业资产负债率也会影响到企业的财务风险且与判定企业财务风险的Z值呈负相关关系,同时根据以往的文献经验 [3,4],本文设置企业净资产收益率(ROE)变量和企业成立年数(Age)为控制变量,并根据证监会对制造业的29个子目分类,设置28个行业性质(Industry)虚拟变量,对所选样本的制造业各细分行业加以控制。

2.3 回归方程构建

本文以Z指标为因变量,以R&D、DTAR、ROE、Age、Industry指标为自变量,建立回归方程如下:

Z=α0+α1R&D+α2DTAR+α3ROE+α4Age+∑■■■■αiIndustry+μ

其中,α0,α1,α2,α3,α4,∑■■■■αi为常数项,μ是误差项或干扰项。

3 实证分析

3.1 样本选取

本次研究选取了证监会行业分类中的制造业企业,剔除B股、ST股和财务数据不完整的样本,得到了2 085个制造业公司样本(数据来源于国泰安数据库),获取它们2019年年报(疫情前)和2020年一季報疫情期间的财务数据计算出Z值,并根据疫情的发生设置A组(疫情前)和B组(疫情期间),同时对所有连续变量进行上下1%缩尾处理。

3.2 实证结果分析

3.2.1 描述性统计

利用EXCEL对以上两组的Z值进行描述性统计,得到的结果见表2。

表2是基于表1的风险分组归类获得的。从具体数据来看,在2 085组前后对比样本中,高风险样本相较于疫情前增加了242个,低风险样本则减少了228个,并且Z值均值和中位数均有所下降;不过同时,有部分样本因涉及医疗健康和智能技术等产业,Z值有所上升。因此,这次疫情所引起的制造业财务风险增加具有普遍性,只有少数相关产业的财务风险下降。这说明,在疫情冲击下,多数制造业企业财务风险都会有一定程度增长,这使假设1得到印证。

3.2.2 相关性分析

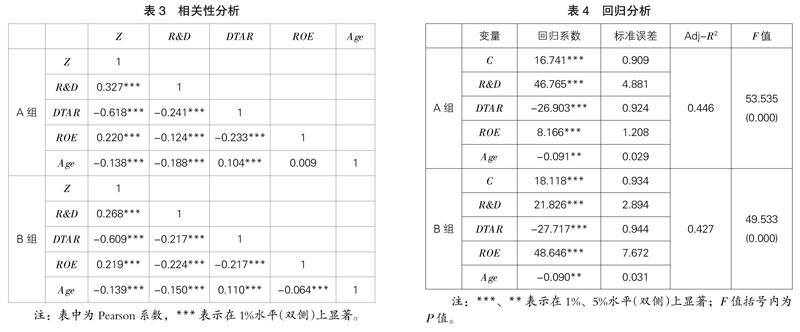

利用统计软件SPSS21.0对两组的连续变量进行双变量相关分析,得到的结果见表3。

从表3可以看出,由于各自变量之间的相关系数均小于0.4,所以不存在严重的多重共线性关系,并且无论是A组还是B组,企业资产负债率均与Z值具有较为显著的负相关关系,而净资产收益率与Z值具有正向相关关系,这也符合我们对财务指标的一般认知。表3也显示,企业研发投入本身已经与财务风险有着正向相关性,而疫情的发生进一步保持了这种相关性。

3.2.3 回归分析

根据上述数据并同样使用SPSS21.0,对以上两组的各变量进行多元线性回归分析。得到的结果见表4。

回归分析中的Industry变量为控制项,表4中略。该表显示,无论疫情前和疫情期间,企业资产负债率都与企业财务风险有较为突出的负向关系,而ROE与Z值的正向关系在疫情后显著增强,说明疫情期间仍能大量盈利的企业,其财务风险保持在较低水平。疫情期间,研发投入强度的回归系数虽有下降,但仍保持着对企业财务风险Z值的较高的正向影响。这说明,即使是受到了突发性疫情的冲击,研发投入强度较大的企业,Z值也依然相对较大,其短期财务风险较小,这使假设2得到印证。

4 研究结论

本文具体分析了新冠肺炎疫情对制造业企业的财务风险是否有影响,以及对科研重视程度不同企业的影响是否有差异,使用Z计分模型,选取了2 085家A股制造业样本进行实证研究。结果说明,我国企业应通过加大研发投入力度、改善科研投资结构来抵御疫情这类突发性事件所导致的财务风险变化。当然,若是能灵活调整产业结构,顺应新的市场需求,则更能够有效地降低风险,甚至能化风险为新的利润增长点。

当前,我国企业正处于新旧动能转化的关键时期,制造业企业应该抓住结构调整的机遇,加大研发创新力度,让企业能够承受宏观环境突变带来的各种风险。本文实证研究结果也为有关政策的制定提供了经验证据。其中含义在于,行政管理部门为促进宏观经济的平稳运行,削弱突发性事件对国民经济的不良影响,应当加大对创新性制造业的优惠和扶持力度,为各类制造业企业的转型升级提供有利的政策环境。

同时,受所选主题的限制,本文也存在着以下不足:本次研究主要对象为A股上市公司,而中小企业可能受疫情冲击更大,其研发投入与财务风险的关系,也可能更具有特殊性;受企业财务风险受各类因素影响,虽然所选报告期内,疫情对企业的影响最为普遍和深远,但若是对中美贸易战等因素加以控制,或许能得出更精确的结果。以上所述也能成为未来研究的方向。

参 考 文 献

[1]曹德芳,曾慕李.我国上市公司财务风险影响因素的实证分析[J].技术经济与管理研究,2005(6):38-39.

[2]海小辉,王力宾.我国沪市上市公司影响系统性风险因素实证分析[J].云南财贸学院学报(社会科学版),2006

(6):101-104.

[3]罗宏清,肖科斌,邓玲婉.企业研发投入、高管激励与财务困境[J].金融经济,2016(18):130-133.

[4]黄曼行,任家华,严娱.我国中小企业R&D投资与企业财务风险——基于分位数回归方法[J].科技管理研究,2014,34(14):113-117.

[5]向德伟.运用“Z记分法”评价上市公司经营风险的实证研究[J].会计研究,2002(11):53-57.

[6]严若森.金融危机下国有化与企业短期财务风险关系的实证研究——基于中国制造业A股上市公司的经验证据[J].人文杂志,2010(5):86-90.

猜你喜欢

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

治理研究(2020年2期)2020-03-13

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28