利用资产证券化化解我国商业银行不良抵押资产

2021-06-30 06:25姜竣文

今日财富 2021年13期

姜竣文

随着新冠疫情的蔓延、企业经营受困,我国商业银行中积压了大量的不良抵押资产。这大量不良抵押资产是否清除,事关我国银行业能否正常健康运行,我国资本市场与金融体系是否能够平稳向好发展。利用海内外先进的资产证券化理论清除我国商业银行中积压的不良抵押资产,能够在清除不良抵押资产的同时,为银行提供新的融资手段和利润增长点,控制银行的信贷风险。是一种创新性的融资清债手段。

一、我国商业银行的不良抵押资产现状调查

2020年新冠疫情的发生使得经济遭受了极大的冲击,也为银行业带来了不小的冲击和深远的影响。同时全球经济的不确定性和复杂性,也使得银行业的发展之路充满变数。银行资产负债规模不断扩大,不良资产率快速增长,如果不能有效解决不良抵押资产问题,将会对我国金融体系稳定埋下隐患。

受疫情影响,全国银行业2020年上半年累计实现净利润人民币1.0万亿元,同比下降9.4%;平均净资产利润率为0.83%,较上年末下降0.04个百分点;平均资本利润率为10.40%,较上年末下降0.60个百分点

2019 年及 2020 年上半年,商业银行信贷资产的不良抵押资产规模持续增加。2019年末商业银行不良抵押资产总量为人民币 2.41 万亿元,比上年末增加人民币 0.39 万亿元,增幅 19.2%,增速上升 0.45 个百分点;由于新冠肺炎疫情影响,企业经营受困,商业银行不良抵押资产总量为人民币 2.74 万亿元,较 2019 年末增加人民币 0.33 万亿元。商业银行整体平均不良抵押资产率为1.94%,与 2019 年末相比,上升了 0.08%。其中民营银行,上升 0.31 个百分点,不良抵押资产率达到 1.31%。大型商业银行不良抵押资产率上升幅度在 0.02% 至 0.07% 之间。

二、不良抵押资产的积压对于我国商业银行的危害

(一)影响银行的资金周转。

(二)造成银行的资产损失。即使有抵押物可以变现,但也存在一定的资金损失。

(三)导致银行财务状况恶化。企业所欠利息越多,银行虚盈实亏现象就越严重。

(四)制约社会资源的合理配置。银行如果存在了大量的不良资产,一定会提高风控收缩程度,这样会导致很多资金紧张的小企业无以为继,导致破产,失业人数大量增加。这样就增加不良资产的数量。银行只能继续提高风控程度,收缩信贷业务,由此会陷入一个死循环。

三、资产证券化的介绍

资产证券化指的是将预期能够产生稳定现金流的基础资产汇集起来,形成资产池。通过结构性重组,将有型或无形资产,分割成细小的单位,使投资者与被证券化的资产之间有着直接的物权或债权关系,从而使之成为可以在金融市场上出售流通的证券从而融资的方法。

四、我国商业银行处理不良抵押资产的传统方式

A.不良贷款重组:由于债务主体的财务状况恶化,无力偿还贷款,商业银行在充分评估贷款风险的基础上,或与相关债务主体协商讨论的基础上,针对目前贷款方案进行修改或重新制定一套新的偿还方案。

B.资产管理公司(AMC)买断:商业银行通过折价买断的方式出售给资产管理公司。AMC通常采取分期式买断或一次性买断方式进行,将不良贷款的债权由商业银行转移至资产管理公司。这种折价出售的方式,会在一定程度上对银行的资产产生一定损失

C.债转股:作为债权的人的商业银行通过与企业的协商,将商业银行所持有的债权通过第三方金融机构,按一定比例转化为该企业的股权。这种方法也有一定的局限性,无力偿还债务的企业,其经营状况一定是出现问题的,不排除其能再次复苏的可能,但大概率这种企业的经营一定会是江河日下甚至走向破产清算,那么在这种情况下,商业银行的损失是最大的。

D.公开拍卖或廉价处理:经过银行审查发现债务人无力偿还贷款的情况属实,银行会将债务人起诉至法院,申请财产冻结封查保全,并在抵押到期后,银行向法院申请拍卖,法院受理同意后,银行才可以向社会公开拍卖,但在这过程之中,抵押物会有流拍的风险,并且成交的价格大部分都会低于该物品的实际价值,此过程的时间成本也是极大的。

五、资产证券化处理不良抵押资产的优势及必要性

(一)資产证券化处理不良抵押资产(不良抵押资产支持证券)将有助于我国银行业的健康发展。利于改善银行的流动性结构性不足的困境,解决商业银行流动性问题;从而分散银行经营风险、增强风险管理能力并且提供了银行介入资本市场的平台。

(二) 资产证券化是一种外部融资手段,既可以的得到表外融资,形成新的利润增长点,将银行的不良抵押资产盘活,变现为能够产出稳定现金流的资产,也可以达到优化财务结构的目的。从而提高银行的可持续发展能力和融资和转移风险的目的

(三)提高信用风险管理能力。通过资产证券化将不良抵押资产出售,既可以使银行满足信用风险控制的要求,又能扩大贷款业务规模。

(四)对于投资者而言,资产证券化丰富了固定收益投资产品种类,使投资者有更多选择,资产证券化产品信用评级较高且表现比较稳定,由于被资产证券化的基础资产在性质上,产出的现金流通常较为稳定,再加上信用增级措施,使其优先级证券评级一般不低于发起人自身的信用评级,使得投资者更加青睐资产证券化产品。

(五)资产证券化产品在今后的中国市场广阔。产证券化的个人投资者的市场将会非常庞大。在发展过程中,也非常有可能演变成欧美成熟的资产证券化投资市场那样:客群巨大,导向细分。

六、利用资产证券化处理不良资产(不良抵押资产支持证券)的操作原理及操作步骤

A.操作原理

1.基础资产

资产证券化中的基础资产指的是在其证券化的过程中,用作打包、重组的流动性较差,但未来具有产生稳定现金流的目标资产。该目标资产在发行证券的过程中,能够产生稳定现金流,并以证券化的形式出售给第三方。这种模式下,既能够覆盖本息,又能够使资产的流动性得以实现

2.资产风险和收益的分离、优化、重组

基础资产被转移后,其收益和风险也完成了和原所有者的分离,转移到了第三方,其收益来源于未来产生的现金流,而风险来源于该现金流的稳定性和持续性。通过对资产的结构化重組搭配,使其收益达到最佳水平。

3.信用增级

信用增级指的是提高基础资产的信用级别,增加市场价值,降低投资风险,便于销售流通,吸引更多投资者,从而降低资产证券化的发行成本。如果不使用信用增级,投资者可能会要求风险补偿。

4.资产证券化中的主要参与方

原始债务人、资产出售者、投资者、特殊目的机构(律所、会所、增信机构、信用评级机构、资产评估机构、基金公司、证券承销投顾机构、SPV)

B.操作流程

(1)首先原始债务人和债权人建立债权债务关系,债权人将这部分资产进行拆分和重组(优先级,次优级,次级或者存续1、2、3年期),形成新的结构性资产,转交给SPV,兑现利益或付出成本。

(2)SPV获得该资产,基于该资产的结构特性和商业银行的信用担保设计该基础资产的不良抵押资产支持证券,向市场公开发售,并制作收益凭证。

(3)将这批不良抵押资产支持证券交付中间服务机构,例如信用担保机构和信用增级机构提供增信服务。信用评级机构提供评级结果。融资咨询、投行、证券承销机构负责设计交易结构和保荐承销。律师事务所和会计师事务所等专业中介负责提供相关法律、审计服务等。

(4)SPV将募集资金按比例收取服务费后,转交给银行进行使用,到期还本付息即可。

注:特殊机构(SPV)是在资产证券化的过程中起到中转作用,是一个中介机构,也可以是证券发行机构。由于我国在spv立法上存在缺陷,所以spv可以是法律实体也可以不存在。spv在资产证券化的过程中最重要的特性就是独立性,他是独立于发行人、证券承销机构等,在银行业中,spv主要是信托公司和取得资质的券商机构

七、核心步骤与操作要点

基础资产的条件

(1)在法律上能够准确清晰的予以界定,并可构成一项独立的财产权,不得将国有和集体资产作为基础资产。

(2)基础资产的权属明确

(3)能够合法有效的转让

(4)能够产生独立、稳定、可评估的现金流

(5)形成该基础资产的法律要件是否已经具备,原始权益人是否可根据此合法的转让基础资产

(6)关注基础资产以及与产生该基础资产的相关资产是否附带抵押、质押等担保或其他权利限制。如已设置担保或其他权利限制,需关注拟采取的接触限制措施的法律效力及生效要件。

八、实例量化构建——以贵州农商银行(大连星海支行)为例

A.样本架构及调查

本着遵循代表性原则进行样本的构建,以贵州农商银行(大连星海支行)(以下简称贵州农商银行)为例的模型,共调查借款人数量150人,共贷款笔数261笔。

B.量化估值及预测

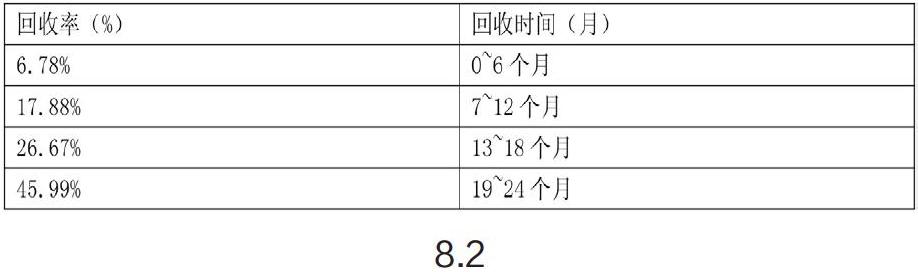

评估机构在对样本进行多元回归分析和统计推断,该基础资产池产生现金流估值为177 638 829元,加权平均回收率为39.77%,由此可得出将不良抵押资产支持证券发行后预计回收时间分布(见表8.2)

8.2

由此可见,发行证券后的19~24个月以及25~30个月回收率最高,将该证券的预期回收率输入进蒙特卡罗模型可以得出正常经济状态下的现金回收概率为49.42%,即在正常状态下,可募集342 683 351.86元,大大超出了该不良抵押资产自身的价值,不仅帮助商业银行缓解了不良资产的压力,也通过此手段获得了一批融资,用于商业银行下一步的经营运作。

(作者单位:沈阳师范大学)

猜你喜欢

商业文化(2022年9期)2022-06-02

商业文化(2022年6期)2022-04-12

中国房地产·综合版(2021年4期)2021-06-01

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

现代商贸工业(2019年16期)2019-07-03

台商(2018年4期)2018-07-06

中国房地产·综合版(2017年5期)2017-06-02

债券(2017年2期)2017-03-18

债券(2016年8期)2016-05-14