高校公益投资价值的综合量化评估*

——基于高等教育机构的应用分析

2021-06-25 02:34:30彭赓马宇翔吕本富

科技促进发展 2021年8期

■ 彭赓 马宇翔 吕本富

中国科学院大学经济与管理学院 北京 100190

0 引言

十八届三中全会部署扩大学校办学自主权的改革以来,我国高校去行政化、去编制化的趋势不断加强。在这种趋势下,高校将逐渐从被动依靠政府财政预算支持的机构向自主运营的机构转变,这也就意味着在办学资金筹集领域的竞争将更加激烈;同时,高等教育的多元化、差异化发展和高校数量的不断增多也使得这一领域的情况变得更加复杂。公益性投资是指那些不以获取经济利润为主要目的,具有社会公益性质,以实现社会公共效益的投资,以政府、公益基金等为主要投资主体,是高校资金的主要来源。

在当前环境下,如何将有限的资金在诸多高校之间进行合理分配,以获得最大的社会效益,已成为各类面向高校的公益性投资主体重点关注的问题;而对高校而言,如何提高办学效益以争取更多的资金也是高校管理的焦点。正确地评估高校的公益投资价值,是进行有效的高校投资的前提,也是指导高校加强资金使用效率,提高办学质量的重要参考。

高校绩效是当前评价高校投资价值最主要的角度,通常认为绩效越高的高校其投资价值越高。然而很少有专门的量化指标体系来评估教育产出,以方便机构获得更高的投资收益[1]。王珂于2018年选取2016年的中国各省数据采用数据包络分析模型探究中国内地各省份、自治区整体效率,发现东西部地区间,经济发达与不发达地区的教育投入产出存在较大差异,并为中国教育资源分配不均衡提出建议[2]。孟凡红于2006年、邵明星于2014年也针分别对国内的情况构建了相应的指标体系[3,4]。这一类使用指标体系对高校绩效和价值进行评价的方法,在现有研究中一般通过层次分析法(AHP,Analytic Hierarchy Process)、数据包络分析(DEA, Data Envelopment Analysis)或平衡记分卡得出量化的评价结果[5-7]。现有方法虽然在某种程度上实现了对高校绩效的综合量化,但其准确性相对较差,序数意义较强;同时由于其评价的是绩效,也无法为各投资主体提供可量化的预期收益,实际上无法量化高校的投资价值。高校的公益性投资价值评价既应当包括高校对于无差别资金的使用绩效水平的评价,还应当包含量化的公益性投资回报的计算[8]。为此,本文从社会收入增加的角度,描述高校公益性投资的投资社会回报(SROI,Social Return of Investment),结合现有方法,将能更有针对地提供高校公益投资价值的综合量化评价结果。

SROI 模型是罗伯茨企业发展基金(REDF,Roberts Enterprise Development Fund)开发的一种用于度量社会企业投资价值的模型,其将社会企业的投资回报分解为企业目的价值,即企业价值的增加,和社会目的价值,即社会价值的增加两重维度[9]。该模型应用十分广泛,Courtney 和Powell于2020年采用SROI 模型研究了英格兰的乡村创新发展项目,并对该项目的社会创新产出进行综合评价[10]。Ariza-Montes 等于2021年使用SROI 模型研究西班牙南部旅游产业的社会经济产出,并以此为政府提出政策依据[11]。该模型也被广泛应用于教育,科学和文化项目的价值产出评估[12-16]。

本文以数据记录较为完备的美国高等教育机构为对象,在充分参阅文献的基础上,对评价高校资金使用效率的指标体系和SROI 的计算方法进行整合与优化;通过超效率CCR-DEA 方法评价高校的资金使用是否有效,通过改进SROI 模型计算高校投资社会回报率;在此基础上,结合两个角度,针对所研究的问题得出综合的、可量化的结论。

中、美两国在高等教育方面各有优势,但不可否认的是,相较于中国,美国无论是在高等教育规模、科研实力,还是其对世界高等教育的影响方面,均处于领先地位[17]。中国高等教育正处于高速发展中,有必要选择性的吸收世界各国在高等教育发展过程成的先进经验,本文想通过对美国高校的研究,找到一些规律以供国内相关领域借鉴。

2 数据概况和研究模型

2.1 数据概况

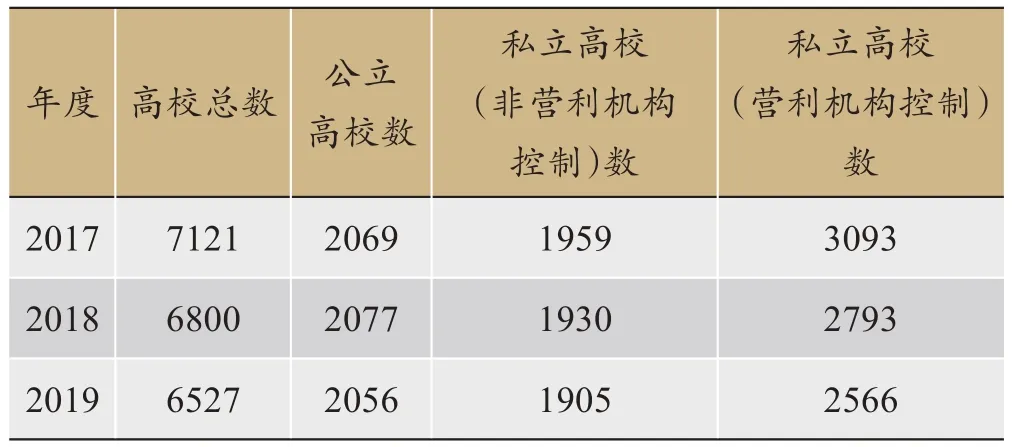

随着新一轮科技革命和产业革命加速演进,互联网等现代信息技术与经济相结合,不仅代表着更高水平的生产力,还为高校评估提供数据上的重要来源。本文的数据提取自美国高等教育数据综合系统(IPEDS)与高校记分卡(CollegeScorecard)数据库,之所以选择提取美国高校数据:一是因为美国高校发展历史比较长,其办学模式、办学理念比较成熟;二是因为美国高校数量众多,样本量是国内高校的两倍多,有助于量化结果的准确性。数据包括了美国全国近7000 余所高等教育机构相关方面的数据。为了保证数据的完整性和时效性,数据提取的时间区间限制为2017~2019年,其基本情况如表1。

表1 研究范围内的美国高校基本情况

提取的数据主要包括各高校的收入、支出、学生毕业情况、学校人员情况、学生未来发展情况等方面的内容,在使用中需要根据指标的设置情况对有缺省的观测进行筛选。

2.2 高校资金使用效率的度量

2.2.1 超效率CCR-DEA方法

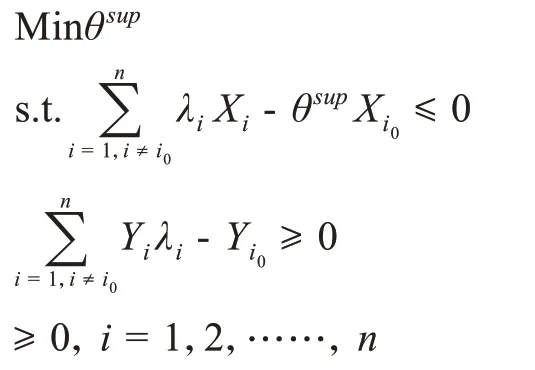

在现有的关于高校财务绩效评价的研究中,DEA 是一种较为客观和综合的方法,一般用于评估项目的投入产出效率[18]。CCR-DEA 方法,由Charnes,Cooper 和Rhodes 在1978年提出,是一种利用线性规划技术,通过控制决策单元(DMU,Decision Making Units)对多指标投入和多指标产出的同类经济体的相对效率进行有效评价的方法[19]。在此基础上,Andersen 于1993年又进行了改进,提出了超效率CCR-DEA 模型,弥补了原有方法不能对有效决策单元之间进行高低比较的缺陷[20]。

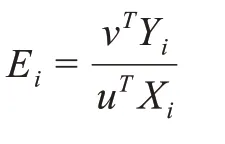

超效率CCR-DEA 模型假设对于n个标记为DMU的评价对象(即各个高校),每一个DMU 有s个产出变量和m个投入变量。用Yik表示DMUi的第k项产出,用Xij表示DMUi的第j项投入。

则以上全部DMUi的产出可以表示为:Yi=(Yi1,Yi2,…,Yis)T,(i= 1,2,…,n)

全部DMUi的投入可以表示为 17:Xi=(Xi1,Xi2,…,Xim)T,(i= 1,2,…,n)

以上产出、投入指标的权重向量可以分别表示为:v=(v1,v2,…,vs)T,u=(u1,u2,…,um)T

则DMUi的效率值可表示为:

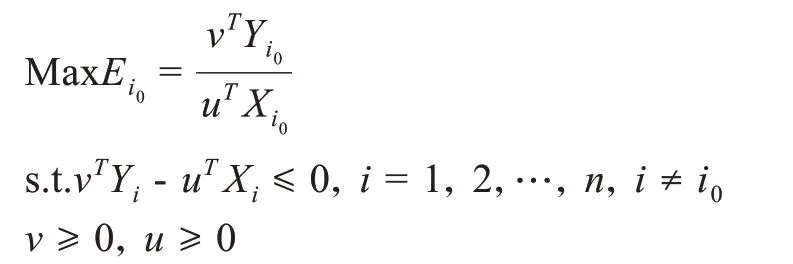

对于超效率CCR-DEA 模型而言,在对第i0个决策单元进行效率评价时,要使其投入和产出被除其本身之外的其他所有决策单元所替代。一个有效的决策单元可以使其投入按比率增加,而其效率可保持不变,其投入增加比率即其超效率评价值[21]。则对第i0个决策单元的超效率CCR-DEA评价模型可表示为:

将其转换为线性规划并进行对偶变换,有:

2.2.2 高校资金使用效率DEA评价指标体系

构筑投入-产出指标体系是对高校资金使用效率进行DEA 评价的前提。在投入方面,现有研究如查勇、梁樑在2004年的研究中认为高校投入指标可简化为人员和经费两个方面[22],田水承、孟繁景于2008年又补充了设施投入作为一个新的部分[23]。各个部分又包含多个二级指标,如人员方面的教职工总数、师生比等。以上部分的指标虽然较为全面地描述了高校投入的各个方面,但就评价资金使用效率而言过于复杂且不直观。考虑到人员、设施方面的投入实际上也是这些方面资金投入的反映,评价高校的资金使用效率应当使用可以用货币进行衡量的指标。

在产出方面,指标相对投入而言更加复杂。前文查勇、梁樑根据我国的情况提出了包括学生数、争取经费、科研成果(专利)、学术论文发表数4 个指标的简化产出指标集[22],而田水承、孟繁景则综合考虑高校产出的各个方面,总结了包括人才培养、科研教学成果、经济效益、学校影响4 类的14 个产出指标[23]。总体来看,由于直接的经济效益并非公益性投资的目的,因此可量化的高校产出指标一般应当包含学生培养产出(学生在校表现、学生未来表现等)和教科研产出(学位授予、科研成果等)等主要部分。

本文参照了相关领域内的已有文献以及美国《高等教育研究报告》的指标体系,综合美国高等教育综合数据系统和美国高校记分卡数据库所提供的信息,充分考虑数据的可得性,构建了以下的高校资金使用效率DEA评价指标体系。

表2 高校资金使用效率DEA评价指标体系

在这一指标体系中,高校资金投入主要应包括以实现教育、科研等高校主要职能为目的的职能性投入和其他目的的营利性投入两个部分;而具体投入指标则是按用途划定,对于不同的数据情况可以按此原则划定不同的指标,由于各国高校资金用途大体类似,这种差异不会对结果造成过大的影响,不会造成不可公度的问题。对于美国高校的情况,可以按用途分为上表8个指标,其中,Xi1~Xi7为职能性投入指标,原理上对高校产出有直接作用;Xi8为营利性指标,这一部分投入虽然与高校公益性投入的产出没有直接关系,但依然能够通过间接渠道对其产生辅助作用。各投入指标除了能够在相应用途内影响产出,还可以对其他产出产生溢出效应,因此不能对这些指标进行简单合并。

而对于高校的资金产出,主要包括学生培养产出和教科研产出两部分6个指标:

Yi1:毕业率,指当期应届生中完成课程,达到毕业要求顺利毕业的学生比例。毕业率越高,说明高校拥有较高的学生基础培养产出水平。

Yi2:入学10年后登记就业毕业生的平均薪资,代表学生未来创造社会财富的能力,是反映高校学生培养产出水平的核心指标,其数值越高,说明高校培养学生的综合水平越高。

Yi3:入学6年后已工作的学生人数,代表高校学生毕业后在较短时间内获得工作的能力,其人数越多说明该高校培养的学生拥有更强的职业竞争力。

Yi4:最高可授予学位,指高校当期可以授予的最高学位,用0-4的标度值分别表示。

Yi5:实际授予学位数,指高校当期实际授予的学位数量。实际授予的学位数越多,在一定程度上反映高校的教科研水平越高。

Yi6:每100 名学生中教育、科研人员保有数,指教育科研人员与学生的比率,通过教育、科研人员总数÷学生总数×100 得出。由于教育、科研人员是创造教育、科研成果的源泉,因此一般认为,这一比率越高,高校的教育科研水平越高。

2.3 高校投资社会回报率的计算

2.3.1 传统的SROI模型

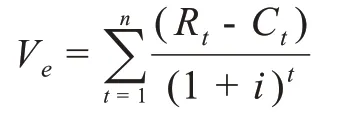

REDF 开发的SROI 模型主要用于评价社会企业的投资回报。社会企业是介于商业企业和非营利组织之间的混合组织,其投资价值包括企业价值和社会价值[24]。REDF 按照社会企业目的将SROI 分为企业目的价值和社会目的价值两个部分,SROI为这两部分之和。

其中企业目的价值的表达式为:

其中,Ve为企业目的价值,Rt为第t年经营收入,Ct为第t年经营成本,n为年限,i为折现率。

而社会目的价值的表达式为:

其中,Vs为社会目的价值,fst为第t年社会公共收入增加额,gst为第t年社会公共成本节约额,mst为第t年其他社会目的价值,n为年限,i为折现率。

2.3.2 基于高校公益投资价值评价的模型重构

由于此处评价的目标为高校公益性投资价值,因此企业目的的收益不应当被考虑在内。从高校的特征来看,无差别的投入基本可以从学生未来发展和学校现期运营两个渠道产生社会价值。考虑到社会公共收入增加、社会公共成本节约与社会总收入的增加存在较强的相关性,可以针对高校公益投资对SROI模型进行简化:

其中,Vt为高校公益投资的价值,ΔStuInct为第t年预期学生总收入的增加额,预期学生总收入按“当期毕业人数”ד当时该校学生毕业10年后的平均收入”计算,ΔSalaryt为第t年学校雇员总收入增加额,n为年限,i为折现率。

就本文研究的数据而言,由于可比的数据仅有两期,则模型可以进一步简化:

V= ΔStuInc+ ΔSalary

对应的高校投资社会回报率可按下式进行计算:

其中,RSI为高校投资社会回报率,I为基期高校受到总投资的数额,其他符号同上。

3 研究结果

3.1 总体评估结果

在剔除了出现缺省的高校评价指标后,使用EMS软件作为数据分析工具代入高校资金使用效率DEA 评价指标体系中,将2017年到2019年的投入、产出指标的平均值数据进行计算共得到738 个高校资金使用效率DEA 评价结果;使用STATA 软件代入SROI 模型进行分析,得出1398个高校SROI评估结果;两部分被评价高校相互匹配的有478 个。两部分评价结果的基本情况如下。

从表3可以看出,分别剔除异常值后,在2017年与2019年的两期区间内,1300余所美国高校的平均公益投资价值为412.5753 万美元,平均投资社会回报率为4.31%。总体来看,评价结果反映出美国高校的总体公益投资价值为正,对高校的投资能够促进社会效益的增加;但与此同时,结果的不稳定性较大,公益投资价值和投资社会回报率的标准差均在均值的3 倍以上,这说明美国高校间公益投资价值的差距较大。

表3 美国高校SROI评估总体情况

在表4中,资金使用有效的高校为170 所,不及对应的被评价高校总数的1/4,这在某种程度上反映出美国高校的资金使用效率总体还有待提升;当然,美国高校总体距离资金使用有效水平的差距并不大,剔除极端值后的高校资金使用效率平均值为92.89%,距离有效仅有7.11%的空间。但需要特别指出的,在不剔除多达60 个极端值的情况下,被评价高校的高校资金使用效率平均值超过6225.27%,其标准差更是超过18115.87%,这在某种程度上反映了美国高校的两极差距非常严重。

表4 美国高校资金使用效率总体情况

同时对比公立高校和私立高校的SROI 评估结果可以发现,私立高校的平均投资社会回报率为4.66%,高于公立高校的3.38%,但其标准差为17.00%,远超出公立学校的11.24%。这一结果表明,私立高校总体社会投资回报率优于公立高校,但其两极分化现象更为严重,符合美国高等教育的现实。而从资金使用效率的角度看,公立高校各项指标均优于私立高校,但其中资金使用有效的比例又相互接近,这在某种程度上与美国私立高校较公立高校发展更加多元,良莠不齐的情况较为突出的现实情况相映证。

3.2 具体评估结果

3.2.1 资金使用有效的高校的SROI计算结果

表5反映了在相互匹配的478 个被评价高校中,资金使用效率评价结果为有效的99所高校的SROI评估情况。从剔除了异常值的结果来看,资金使用有效的高校的数据标准差较低,相对全体被评价高校明显更为稳定;其平均公益投资价值为5902394美元,略高于整体水平,平均投资社会回报率为3.02%,略低于整体水平。资金使用有效的高校通常都具有一定的既有规模,这一SROI评估结果符合这一特征。

表5 资金使用有效的美国高校SROI评估情况

3.2.2 高投资社会回报率高校与传统优质高校的公益投资价值评估结果对比

提取投资社会回报率排名在前100名的被评价高校数据,对其SROI进行评估,其结果如下。

从被评价高校中,提取属于“常青藤盟校”和“新常春藤”院校的28 所传统优质高校的数据进行评估,其结果如下。

从表6的结果看,投资社会回报率排名前100 名高校的平均公益投资价值为5902394 美元,平均投资社会回报率为3.02%,远高出整体水平和优质高校的平均水平。但从资金使用效率的角度看,其高于一般水平的投资社会回报率能否有效维持存在疑问。

从表7的结果看,剔除异常值后,此类高校的平均公益投资价值为54663811 美元,高出整体水平1224.94%,这与此类高校较大的规模相适应;平均投资社会回报率为5.84%,略高于整体平均水平。二者的标准差在均值的1 倍左右,较为稳定,投资回报率为负的仅有2 所;同时从资金使用效率来看,在18 所数据完整的高校中,资金使用有效的为12 所,且均为极端有效,远高出整体水平,这与此类高校优秀的办学质量和良好的声誉相映证。以上两者相结合,可以表明美国的传统优质高效拥有较高的、稳定的投资价值。

但是需要指出,传统优质高效的投资社会回报率表现并不突出,其中最高的杜克大学在全部1378所被评价高校中仅排至119 位,其次的卡耐基·梅隆大学则排至221 位。对比高投资社会回报率高校与传统优质高校的评估结果可以发现,高校公益投资价值符合规模报酬递减的规律,而较高的投资社会回报率往往伴随着较强的不确定性,评估结果符合一般的经济原理。

4 结论与启示

本文基于超效率CCR-DEA 模型构建了高校资金使用效率评价模型,基于SROI 模型构建了高校公益投资回报评价模型。在此基础上,将两者结合组成了高校公益投资价值综合量化评估体系,得出以下结论,供国内高校公益投资领域借鉴。

(1)从投资者的角度看,传统意义上的优质高校,普遍拥有较高的资金使用效率,但这些既有规模较大的优质高校的投资社会回报率虽为正值但普遍较低,新增投资可能产生的新增效益较小。而投资的社会回报率相对较高的高校,大部分办学水平较为一般,在这一部分高校中,资金使用有效的高校比例相对较小,其发展也呈现出较大的不稳定性。

针对这种情况,不同投资主体可以根据自身情况做出适当的投资决策。例如,资金量较大,风险偏好较为保守的投资主体可以将资金投入到传统的优质高校中以获得稳定的回报;相反,资金量较小,风险偏好激进的投资主体则可以主要投资处于成长期,拥有较高SROI比率的高校。当然,各高校既有资金需求等约束条件也应当被考虑在内。

(2)从高校的角度看,由于学生培养水平和职工福利可以直接反映在SROI 上,高校除了不断提高综合绩效以展示出更高的资金使用效率外,也应该重视对学生素质的综合培养,增加教职工的薪资福利待遇,这都将对高校的长期效益产生积极影响。

(3)从总体来看,上述高校公益投资价值的综合量化评估方法较为重视高校的长期价值,兼顾了综合性和可量化性,能够得出可验证的、合理的结论,具备较强的可行性,能够为投资者及高校做出正确的决策提供支持。同时,该方法具有一定的拓展性。在不改变资金使用效率DEA 评价指标体系中的一、二级指标和SROI 模型的基本原理的情况下,使用者可以根据数据的情况使用类似指标对原有指标进行替换,使得评估体系在不同数据环境和偏好的情况下均可适用。

我国高等教育正处于高速发展中,要求不断改进和完善高校绩效评估体系。首先,我国高校重科研、轻教学的现象普遍存在,在此形势下,高校绩效评估中的指标数量和权重分配应向人才培养倾斜。本文在构建高校资金使用效率DEA评价指标体系时,产出方面的指标数量就向学生培养方面较为倾斜。毫无疑问,人才培养和科研产出均是高校的主要职能,但人才培养应是高校的首要职能;其次,我国应逐步构建符合我国国情的高等教育公益投资绩效评估体系,以绩效评估激励高校间的良性竞争,在完善传统的生均拨款制度的同时,将公益投资与高校绩效评估的表现挂钩,促进高等教育资源的合理配置;再次,随着我国高等教育的多元化、差异化发展,针对不同层次、学科和发展模式的高校,应制定相应的绩效评估标准和方法;最后,我国应不断健全和完善高校绩效评估的相关法律制度,依法开展高校绩效评估。

在本文的应用分析中,为简化分析,高校资金使用效率和SROI 计算的相关指标均设置为等权;在实际操作中,使用者可以根据自身的偏好设定不同的权重,得出符合自身需求的评估结果。当然,由于数据可得性和可量化性方面的问题,一些变量和指标,如科研成果的经济价值并未被纳入现有的评估体系中。如果要得出更加精确的高校公益投资价值评估结果,还需要在实践中不读地对现有评估体系进行完善。

猜你喜欢

甘肃教育(2020年14期)2020-09-11 07:57:42

股市动态分析(2020年13期)2020-08-12 05:25:53

股市动态分析(2020年12期)2020-08-12 05:25:33

股市动态分析(2020年11期)2020-08-10 08:54:37

股市动态分析(2020年10期)2020-08-10 08:53:55

科学导报(2020年47期)2020-07-27 16:03:39

科学导报(2020年42期)2020-07-27 16:02:10

科学导报(2020年1期)2020-01-10 06:57:33

阅读(低年级)(2018年3期)2018-05-14 22:44:02

时代英语·高二(2015年1期)2015-03-16 00:08:11