公司两类创新信息披露及其股市表现

2021-06-24 01:21郝清民

河北农业大学学报(社会科学版) 2021年2期

纪 奕,郝清民

(天津大学 管理与经济学部,天津 300072)

2020年底的中央经济工作会议提出“发挥企业创新主体作用”,鼓励国有和民营企业加强技术创新,将技术创新作为企业立身之本[1]。企业对于创新信息披露受到越来越多投资者关注。随着新媒体网络的发展,企业除了依法定期披露的传统财务阿拉伯数字代表的信息,还通过网络等渠道披露公告等文本信息。二者是否信息一致,对原有公司股票价值有什么影响,值得深入分析。

本文中提到的企业创新信息,按照披露的途径和分析角度不同,主要分为两种类型:数字型创新信息和文本类创新信息。(1)数字型创新信息多指定期内只有在年报或者季报中披露的,通过传统的财务报表中阿拉伯数字代表的技术、研发、创新等相关信息。投资者在获取信息时,大多是基于财务报表中的数字信息。而企业的技术创新代表公司的核心竞争力和未来的发展潜力,因而投资者选择股票投资时,会特别在意报表中数字信息代表的基础价值。(2)文本类创新信息,是区别于阿拉伯数字,多是在日常通过不定期公告中披露的文本信息。以特有国家法定要求的文本披露的创新类信息。比如中国采用的汉字信息。随着AI智能技术的发展,投资者借助机器学习方法越来越关注文本信息的含量。尤其是不同文本类型的独到信息。对于文本型信息,马长峰[2]认为文本型信息可以丰富数据类型。已有研究对创新的信息关注多侧重数字型创新信息。余明桂[3]认为创新产出能够比创新投入更好地描述企业创新行为,吴超鹏[4]将创新产出专利这一指标进行三种类型专利细分,曾颖[5]研究股权融资成本是否受到信息披露内容的影响,Liu[6]对于企业创新信息进行更为明确的分类,Gary M[7]找到6种受到投资者广泛关注的与企业研发相关的数据,Chan[8]关注企业定期发布公告和R&D对于股市的作用,杨晔[9]关注创新中的员工技能及员工培训。综上所述,过往对于创新信息的研究关注于企业公开信息中的数字型信息中,学者们更关注如何将数字类信息进行更明确的分类和内容挖掘,对于文本型创新信息的分析较少。

在文本类创新信息方面,韩鹏[9]通过事件研究法讨论企业创新公告与股票波动之间的关系。许文瀚[10]对于当前我国企业缺乏知识产权保护导致创新产出下降进行研究,认为不一定创新信息披露越多越有利于公司综合发展。初步对文本类创新信息进行尝试,但缺乏对文本创新和数字创新之间关系的研究。

与以往研究不同,本文聚焦文本型创新信息和数字类创新信息之间关系和相互作用,两类创新信息是否存在必然联系?已有研究证明,传统的报表中的数字类创新信息具有一定的股票市场价值发现作用。随着网络和新媒体的发展,文本信息逐步增多。当前两类信息的区别还少有人关注,尤其是两类信息对股市的反映。

一、企业创新信息披露的相关理论与假设

(一)相关理论基础与假设

数字型创新信息能否被文本型创新信息所反映;文本型创新信息能否比数字型创新信息更好地反映企业的真实创新情况。Aghion[11]认为创新投入和创新产出不能完整反映企业创新情况,Loughrant[12]认为文本类创新信息可以更加完整地反映企业创新情况。考虑到数字型创新信息和文本型创新信息相比更聚焦于企业微观状态,文本型创新信息对于企业创新行为描述范围更大[7]。因此假设是文本型创新信息能够反映数字类创新信息。

假设1:通过不定期信息渠道获得文本类创新信息能反映定期年报数字类财务创新信息。

企业的创新战略选择和创新战略方向以及企业在管理创新、制度创新、组织文化创新也被投资者关注[13],这部分信息是数字型创新信息无法描述给投资者的,企业的文本信息能够具体将企业做出的贡献展现给投资者,这比单纯的研发投入和专利数量更能够全面和具体地体现企业的真实创新信息披露情况。Christine[14]认为创新信息完善有利于企业提升融资能力,文本型创新信息能够影响企业股票市场表现。文本型创新信息越详细,在年报中所占篇幅越大,同行业内其他竞争企业就越能够了解本企业的创新现状和创新方向[15],能够获得本企业更多竞争方面的差异化信息,竞争企业通过有针对性的模仿和借鉴,甚至通过某些侵权行为,使得进行了详尽信息披露的企业的创新行为不再是行业内独树一帜创新行为,反而使得企业失去企业创新特性,由于被模仿从而失去企业在行业内的独特性,使得企业没有获得意料之内投资回报。

假设2:文本类创新信息能够正向影响企业的股市表现。

Bushman[16]认为企业信息披露能够减少企业与投资人之间信息不对称的问题,Heal[17]认为企业的信息披露能够提升企业治理能力。钱明[18]认为主动进行全面的信息披露能够给企业带来额外收益,从这个角度而言,企业信息披露越丰富,企业表现越好。陈海强[19]认为企业的创新能力反而会受到企业的融资能力的影响,全面的信息披露反而抑制企业股市表现。本文的第三个假设主要考虑两种信息获取渠道的创新信息披露内容之间的交互作用,解决企业是否有必要同时公开文本类创新信息以及财务类创新信息,即企业能够在公开了这三种创新指标之后,是否能够比减少进行创新信息的披露更好的把控本公司股票的市场表现。因此假设。

假设3:文本类创新信息通过数字类创新信息共同影响企业股票市场表现。

(二)数据来源

本文选取2015年到2019年上证A股的企业公开信息,部分创新文本数据来自Wingo数据库。在进行数量处理的过程中将未进行专利数量和研发投入信息披露的缺失数据部分标记为0,考虑到数据的代表性,将连续三年未进行此项目披露的企业剔除。剔除ST企业数据。最终经过数据处理,本文共得到3 043个样本企业,最终获得13 948个样本值。

(三)变量选取

在数字信息角度,企业创新情况的描述主要分为以研发投入创新投入和以专利数量创新产出。专利数量体现着企业的创新产出,研发投入体现着企业的创新投入,这两项财务信息指标能够从两个角度对于企业创新行为进行评价。

从文本信息角度来看,本文将企业年报中出现的“孵化器”“原创”“创新”“研发”“版权”“发明”“实验”等词汇都定义为对于企业创新情况的描述,将这些词汇出现的次数在年报中的占比作为企业创新情况的量化描述。本文所使用变量名称及计算方法详见表1。

表1 企业创新信息披露研究变量信息汇总表

(四)模型分析

根据柯布道格拉斯生产函数,企业投入和产出之间存在一定关系。将创新、资金、劳动力对于企业产出的影响进行了具体分析,函数模型为:

Y=AKαKβ,0<α,β<1

(1)

其中,Y为企业收益,A为企业技术创新,K为企业资金资本,L为企业劳动资本,劳动力资本分为技术密集型劳动力和普通劳动力。α、β为系数。对两边进行求导,得到:

(2)

将(1)式代入求导结果,可以得到:

(3)

令Δt=1

(4)

整理得到:

y=γ+αk+βl

(5)

将该模型应用到企业创新场景中,y为企业创新收益,γ为技术创新程度,k为企业创新资金成本,l为企业技术劳动力。因此,可以得到企业的创新收益可以由3个因素决定:企业创新能力γ、技术劳动力水平l、创新资金成本k。其中,衡量企业创新能力γ具体分为文本型技术创新描述(用文本创新index表示)和数字类技术创新描述(用R&D和Invia表示)。y用股市产出(用M开头3个因变量指标)表示。

针对假设1,建立模型:

R&Dt+n=a1+b1×Index+c1×Control+ε

(6)

Inviat+n=a2+b2×Index+c2×Control+ε

(7)

其中,n=1,2,3,Control为控制变量,包括企业规模、净资产收益率、资产负债率、主营营业收入增长率、总资产规模。

针对假设2,建立模型:

M&=a3+b3×Index+c3×Control+ε

(8)

M&=a3+b3×R&D+c3×Control+ε

(9)

M&=a3+b3×Invia+c3×Control+ε

(10)

其中,M&为股市表现变量。

针对假设3,建立模型:

M&=a4+b4×Index+c4×R&D+d4×Index×R&D+e4Control+ε

(11)

M&=a5+b5×Index+c5×Invia+d5×Index×Invia+e5Control+ε

(12)

针对企业技术劳动力因素,建立模型:

M&=a6+b6×Index+c6×HRlevel+d6×Index×HRlevel+e6Control+ε

(13)

M&=a7+b7×Invia+c7×HRlevel+d7×Invia×HRlevel+e7Control+ε

(14)

针对企业资金成本,建立模型:

M&=a8+b8×Index+c8×P+d8×Index×P+e8Control+ε

(15)

M&=a7+b7×Invia+c7×P+d7×Invia×P+e5Control+ε

(16)

二、实证分析

(一)描述性统计

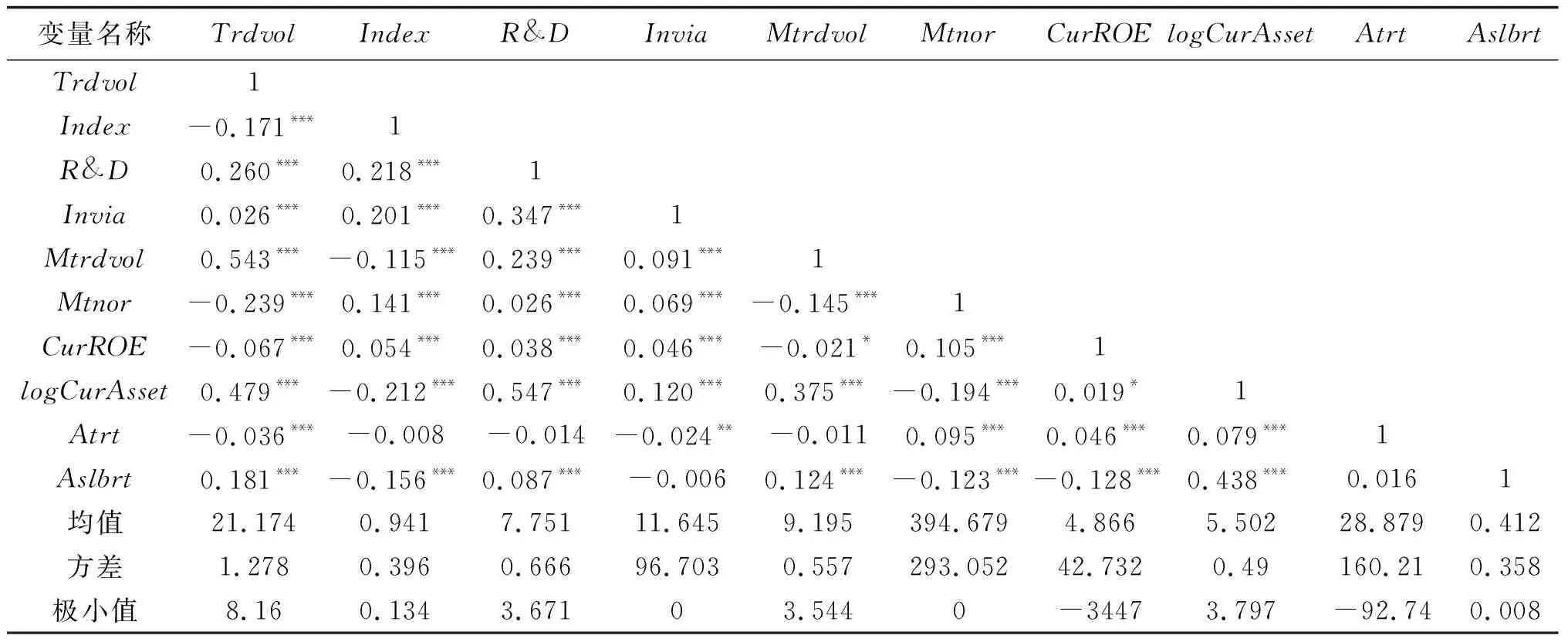

对企业创新信息披露数据进行初步分析、相关性分析结果见表2所示。

表2 描述性统计、相关性分析

文本型创新信息指标的数据较为集中,说明不同企业对于文本型创新信息指标的认识是相似的。企业研发投入的指标是研发支出,整体而言整个行业普遍对于研发支出方面较为重视,投入了较多资金,但是如果聚焦于每个企业,不同企业在研发投入方面的具体投入力度有很大差别。专利数量是在三项描述企业创新情况的指标中不同企业之间区别最大的,在有和无专利数量之间企业也有很大差距。

(二)相关性分析

滞后一期的文本型创新信息指标Index和当期创新投入指标R&D之间的具有显著的正向相关性,这表明企业文本型创新信息披露可以体现企业创新投入水平。文本型创新信息指标Index和创新产出指标Invia之间的具有显著的正向相关性,这表明企业文本型创新信息披露可以部分体现企业创新产出水平。通过多重共线性检验可以看出,各变量VIF值均小于10,因此模型中不存在多重共线性,模型结果较为可靠。

(三)回归结果分析

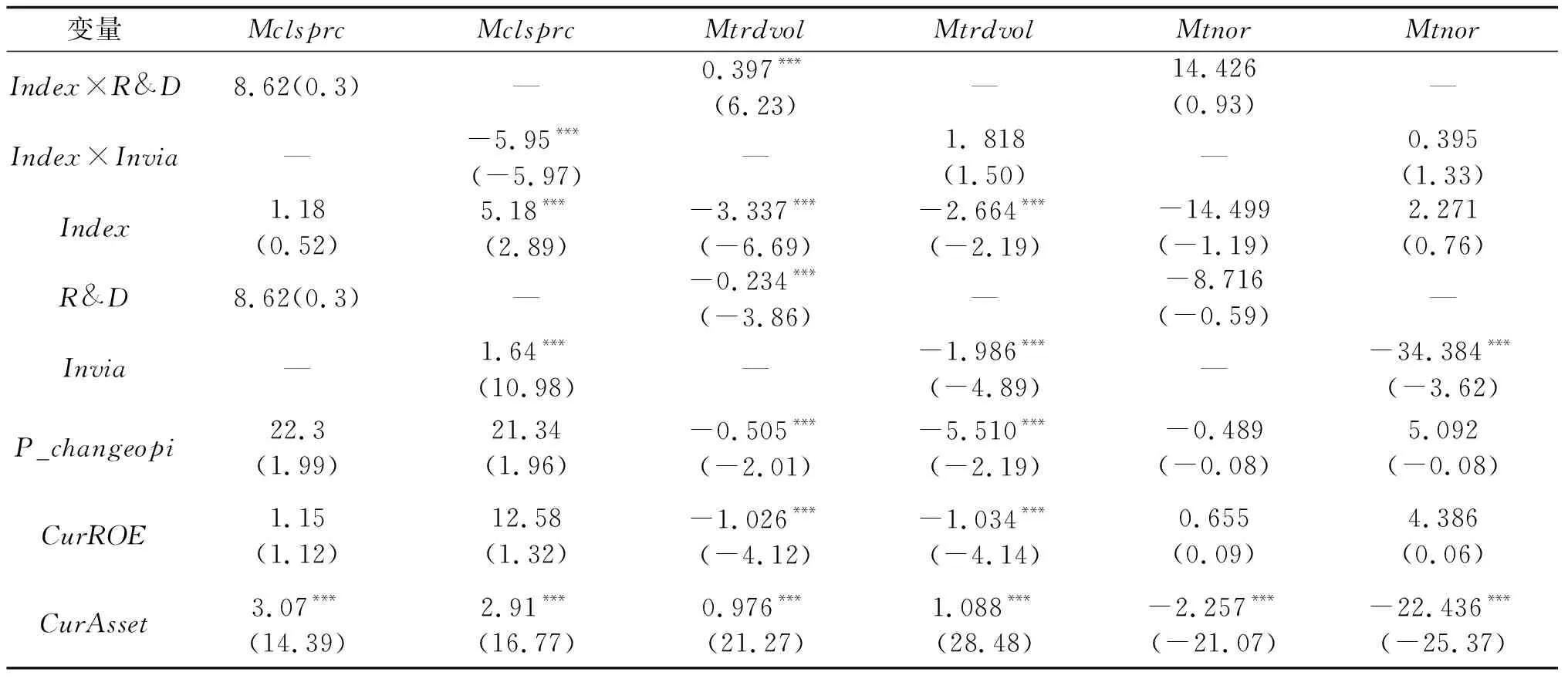

关注文本类创新信息和数字类创新信息之间的影响关系,通过回归表3可以看出。

表3 创新和文本创新的交互影响回归结果

文本类创新信息Index对于未来一、二、三期的创新投入R&D、创新专利Invia都能够产生显著的正向关系。文本类创新信息可以预测企业包括创新产出和创新投入真实的创新水平,这意味着在控制年报中其他影响因素的前提下,文本类创新信息可以预测数字类创新信息,假设1成立。

对假设2进行回归分析,将文本创新信息披露指数Index、创新投入R&D、创新产出Invia分别和年收益率、交易量、换手率分别做面板数据回归,得到表4结果。

表4 企业创新信息披露回归结果

首先,文本信息对于企业股票市场表现的影响。在控制了年度固定效用的条件下,通过对面板数据的回归,得到企业文本型创新信息披露对于企业股票市场表现影响。企业文本型创新指标能够解释企业股票收益率变化,因此可以得到结论企业文本型创新信息发布对于企业股票市场表现有正向的影响。因此,可以看出在股市表现的3个具体方面,文本创新信息Index均能够比较显著正向影响股市表现,表明企业披露文本类创新信息越多,企业在年收益率、交易量、换手率方面股市表现越强。验证假设2成立。

其次,数字类创新信息对于企业股市表现的影响。企业研发投入R&D在1%水平下对于3个指标的影响均不显著,可以看出企业研发投入未能引起投资者的兴趣,创新投入R&D对于股市表现的影响不显著。企业的专利数量在1%水平下对于对于股票收益率、换手率影响显著,但是对于成交量影响不显著,说明企业的创新产出数据和企业的股票市场表现有着显著的正相关关系。创新产出Invia对于股市表现的影响比较显著。假设2成立。

(四)机制检验

考虑传统创新和文本创新的交互影响基础上,分析两者综合交互影响下股市表现是否有显著变化。回归结果见表5。

表5 企业创新信息披露与年收益率回归结果

续表

加入交互影响变量之后变量反应并不统一。交互项会导致创新专利数据产生显著的负效应。这意味着如果上市公司同时披露文本类创新信息和专利数量,无法得到“1+1>2”的效果;而同时披露文本类创新信息和创新投入信息,会导致股市表现不如单独披露这两项中任何一项,同时公布这两项结果反而起到了反作用。企业对于传统创新信息和文本创新信息的同步公布很难给企业带来更高的股市收益,假设3不成立。

考虑信息渠道,引入文本质量变量Indexlevel,将本文的文本类创新信息分为高质量文本和低质量文本,将信息披露超过平均水平的企业文本类信息披露情况记为1,将信息披露未超过平均水平的企业文本类信息披露情况记为0。在进行信息渠道的研究中,加入文本质量变量Indexlevel与数字类创新信息Invia和R&D的交乘项,通过回归观察文本类创新信息披露质量对于股市表现的影响,回归结果见表6。

表6 创新文本信息质量回归结果

文本质量Indexlevel对于年收益率、交易量、换手率的影响非常显著,超过文本类创新信息Index指标的显著程度,因此可以得到结论,文本类创新信息披露得越详尽,对于企业股市表现的影响越大。再关注交互项的回归结果,交互项回归结果普遍不显著,这意味着同时提高文本信息披露质量和数字信息披露质量无法明现提高企业股市表现。

考虑人力资源成本,引入描述企业人才质量的变量HRlevel,本文采用技术人才占公司员工数量比例描述企业人才质量。回归结果见表7。

表7 企业人才质量回归结果

由于之前的回归结果显示,企业创新投入R&D对于企业股市表现的影响普遍不显著,因此在回归过程中主要研究企业人才质量HRlevel和数字类创新信息Invia、文本类创新信息Index对于年收益率、交易量、换手率的交互影响。企业人才质量HRlevel与创新产出Invia的交乘项HRlevel×Invia回归结果不显著,同时公布企业人才质量和创新产出无法为企业股市表现提供更强的激励,由此可以得出结论,企业的人才质量与企业创新信息披露情况的协同效应不显著。

(五)稳健性检验

1.假设模型的稳健性检验。通过改变假设2中使用的模型中的控制变量进行稳健性检验,选用控制变量为总资产OpePrf、所有者权益合计TotSHE、营业利润NAPS。将这3个控制变量分别与文本类创新指标Index、数字类创新指标Invia和R&D进行回归,稳健性检验结果详见表8。

表8 企业创新信息披露回归结果

通过回归可以看出,文本类创新信息Index和成交量Mtrdvol和股票价格Mclsprc呈现显著正向相关关系,验证了假设2所得到的文本类创新信息能够正向影响股市表现的结论。再关注数字类创新信息。其中创新投入R&D对于换手率Mtnor和股票价格Mclsprc的影响均不显著,验证了假设2所得到的创新投入因为创新所带来的风险与机遇并存导致投资者对于企业大规模创新投入持有观望态度的结论。创新产出Invia对于成交量Mtrdvol、换手率Mtnor和股票价格Mclsprc的正向影响都比较显著,表明企业创新行为尤其是产出信息能够大大的激励投资者,从而使得企业获得较好的股市表现,符合假设2得到的结论。因此综合以上结果,假设2使用模型较为稳健。

对于文本型创新信息和数字型创新信息之间的相互作用机制进行稳健性检验,得到表9。

表9 创新信息披露与股市表现各指标稳健性检验结果

通过回归结果表9可以看出,文本型创新信息Index、数字型创新信息Invia和R&D及文本型和数字型创新信息交乘项后各变量均不显著,表明企业过多的公布企业创新信息无法为企业带来更好的企业表现,与之前回归结果一致,因此可以得出结论,同时公布文本和数字型创新数据无益于企业股市表现。

其次,对于信息渠道进行稳健性检验,选用控制变量为总资产OpePrf、所有者权益合计TotSHE、营业利润NAPS替代原模型中的控制变量,得到结果详见表10。

表10 企业创新文本信息披露质量回归结果

结果可以看出,文本质量Indexlevel显著影响描述股市表现的年收益率Mclsprc、交易量Trdvol、换手率Mtnor。

对人力资源成本对于创新信息披露的影响机制进行稳健性检验,选用控制变量为总资产OpePrf,所有者权益合计TotSHE,营业利润NAPS,得到结果详见表11。

表11 企业人才质量回归结果

表11可以看出,企业人才质量HRlevel与创新产出Invia、文本类创新信息Index的交乘项结果均不显著,因此企业人才质量无法扩大企业文本类创新信息披露和数字类创新信息披露对于股市表现影响力。

三、结论

以2015—2019年上证A股市场为研究对象,研究创新信息披露与股票市场表现关系发现,文本类创新信息能够反映数字型创新财务信息,可以对于企业的创新投入和创新产出进行预测。在对三种股市表现回归发现,研发投入表现并不是很好,这意味着投资者对于企业的创新投入行为更加理性。对于创新产出进行描述企业创新信息披露能够影响股票市场表现,企业创新成果更能够激发投资者对于企业创新行为认可,超过研发投入对于投资者的影响,但是与其相比,文本型创新信息披露能够更好的描述股票市场表现。文本型创新信息对于三种股市表现因素的相关性都比较高,这表明投资者对于文本型创新信息比较敏感,投资者也更加关注企业的实际创新情况,希望能够除了简单几个指标之外通过对于企业创新具体情况和战略安排的了解,提升自己投资的信心,也让投资者对于投资决策的制定更加科学合理有针对性。因此,建议企业对于年报中对于创新信息的披露可以进行更多的描述,投资者可以通过智能技术和文本分析评价企业的创新情况。

研究结果实践价值方面。对于投资者而言,文本信息能够更好反映企业的创新情况,相较于年报中经常披露的数字类创新信息,文本类创新信息的披露程度更加可以提升企业的股市表现。对于企业而言,对于企业创新情况的详细文本描述不会降低企业创新积极性,反而会通过降低行业创新成本的方式促进企业创新,帮助企业之间进行技术和经验上的互相交流,通过企业之间的互利共赢提高整个行业的竞争力和创新能力。

猜你喜欢

英语文摘(2022年4期)2022-06-05

云南教育·小学教师(2022年4期)2022-05-17

艺术评论(2020年3期)2020-02-06

福建基础教育研究(2019年3期)2019-05-28

Coco薇(2017年8期)2017-08-03

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年27期)2016-07-26

克拉玛依学刊(2013年5期)2013-03-11