全球核电大国核电产业国际竞争力分析

2021-06-24 05:41张林

中国核电 2021年5期

张 林

(中国中原对外工程有限公司,北京 100044)

核电产业具有科技含量高、投资规模大、对相关产业辐射拉动性强等特征,其发展状况体现了一个国家高新科技水平和以高端制造为代表的工业实力,是国家战略产业,也是国家综合竞争力的重要标志之一。

核电出口经济价值巨大,以一台百万千瓦级核电机组“华龙一号”为例,约有6万台套设备,300余家企业、5400余个供应商参与其中;其设计、建造、运行、退役及后处理的整个生命周期,能够创造超过160亿美元的产值。然而,当前国际核电市场主要由俄罗斯、美国等少数国家主导。在此背景下,分析全球核电强国核电产业竞争力状况,研判当前核电市场竞争格局和态势,预判未来各国核电产业竞争力走向,对于加快核电“走出去”步伐,进一步增强我国综合实力,形成经济全球化条件下参与国际合作和竞争的新优势,具有较大的实践意义。

1 世界核电现状和趋势

根据国际原子能机构(IAEA)数据,截至2021年2月,全球32个国家在运核电机组443台,总装机容量393 084 MW;在建机组50台,总装机容量53 163 MW。2020年,全球核能总发电量2600 TW·h,在电力结构中占比约为10%,略高于2019年的2586 TW·h了,全球低碳电力中,有近1/3来自核电。为了应对气候变化,全球需要在2050年实现碳中和。国际能源署(IEA)署长法提赫·比罗尔与IAEA总干事拉斐尔·马里亚诺·格罗西联合撰文表示,到2040年,全球低碳电力需比当前提高两倍才能实现能源和气候目标,而核能在此过程中必将发挥重大作用。IAEA预测在高情景下,预计全球核电装机容量至2030年将增至496 GW,至2050年将增至715 GW;在低情景下,预计全球核电装机容量将保持逐渐降低的趋势至2040年,然后再回升,至2050年恢复到371 GW的水平[1]。

核电未来的发展趋势:一是保持渐进型技术革新节奏,防止重大的技术革新和变革引起巨大的投入和不确定性,带来较大的潜在风险;二是加大推进乏燃料和高放废物解决方案的力度,解决核电发展的后顾之忧;三是开发先进核电技术,以提升核电的经济性、安全性、可靠性和核不扩散性等特性,以提升核电的商业价值和竞争力;四是发展小型模块化核电机组,充分发挥其投资规模较小、建设周期短、对电网要求低、选址灵活、多功能等优势;五是推进核能与其他行业的融合,核能在工业供热、供暖、海水淡化、制氢等方面的热应用,还有极大的开发空间和潜力[2]。

2 全球核电大国核电产业国际竞争力分析

2.1 主要核电大国核电产业概述

(1)俄罗斯

俄罗斯目前在运核电机组38台,装机容量28 578 MW。截至2019年年底,俄罗斯在国际核电市场上已获得12个国家的38台核电机组订单(含达成协议未签署合同的7台),订单数量惊人。俄罗斯举国体制支持核电出口,在核电出口方面给予外交、融资、军售捆绑等方面的大力支持。此外,VVER机组技术成熟、经济性较好,且ROSATOM能为客户提供一整套配套服务,允许由俄罗斯供应燃料的国外核电厂产生的乏燃料运回俄罗斯,为新兴国家上马核电解决后顾之忧。

(2)美国

美国在运机组94台,装机容量96 553 MW。美国作为最早研究核能发电的国家之一,在核电利用方面积累了先进的核电技术和丰富的经验。20世纪后半叶,美国以西屋电气、通用电气(GE)、美国燃烧工程公司(CE)和巴威公司(B&W)为代表的核电及设备供应公司主宰了全球核电发展,为美国核电产业的发展创造辉煌的业绩。1979年发生三哩岛核事故之后,美国核电产业的发展处于停滞状态,30年内没有新核电项目开工。2012年,美国批准4台AP1000机组开建,两台由于预算和工期问题停建,目前仅剩2台在建,其中一台有望2021年实现商运。近年来美国频频颁布新政,欲重塑全球核能领导地位。2020年4月,美国能源部发布《恢复美国核能竞争优势:确保美国国家安全战略》报告,提出振兴壮大核燃料循环前段与核工业,增强核出口竞争力,重构全球核工业领导地位的战略。2020年7月,美国国际开发金融公司(DFC)更改其环境与社会政策和程序,正式取消金融机构为海外核能项目拨款的禁令。近期,美国分别与罗马尼亚、波兰和乌克兰达成新建核电及核燃料供应方面的合作协议,此外美国也加强了在巴西、捷克、南非和印度尼西亚等市场的开发力度。

(3)中国

中国目前在运机组50台,装机容量47 518 MW;在建机组12台,居世界首位,装机容量11 923 MW,出口核电机组6台。目前,中国已具备每年8~10台套核电主设备的国产化制造产能以及同时建造30台核电机组的工程施工能力。建立了较为完整、自主的核燃料循环产业链,核燃料生产与供应能力满足核电发展的需要,已具备快速发展核电的能力。2021年1月30日,“华龙一号”全球首堆——中核集团福清核电5号机组投入商业运行,标志着我国在三代核电技术领域跻身世界前列,成为继美国、法国、俄罗斯等国之后真正掌握三代核电技术的国家,我国核电技术水平和综合实力已经跻身世界第一阵营。目前国内外在建及已经获批准的“华龙一号”机组多达14台,居世界三代机组技术量产数前列。中国为了实现碳达峰、碳中和的目标,将进一步优化产业结构和能源结构,在2021年的政府工作报告中明确提出将积极有序发展核电,可预见中国核电产业在未来将迎来一个新的发展机遇期。

(4)法国

法国在运机组56台,装机容量61 370 MW,出口核电机组9台。拥有包括铀矿开采、燃料制造、反应堆设计、电厂建设、运行维护和后处理等在内的完整核产业链以及大量核工业技术专利,其在核燃料循环后端积累了全球领先的技术。法国核电厂集中建设于20世纪80年代,此后法国间隔了十几年未在本国建造核电厂,而于2007年开工建设的弗拉芒维尔3号机组,也因设计、材料和技术等问题屡屡拖期,原计划于2012年完工,如今具体投运日期仍未定。和美国相同,法国核电建设也存在断档期。芬兰和本国的EPR项目无限延期,给法国的核电产业及相关企业带来严重打击。

(5)韩国

在运机组24台,装机容量23 172 MW,出口核电机组4台。韩国自20世纪70年代开始通过国际合作开展本国核电建设工作,先后与美国、加拿大和法国开展合作,逐步培养本国人才和建设自主核电设备供应能力,形成了自主三代核电技术APR1400。过去几十年里,韩国核电建设持续有序发展,机组的运营效率和安全指标处于世界领先地位,形成了以斗山重工为龙头的一批本土优秀核电产业链企业。在国际市场开发方面,韩国政府为韩国电力公司(KEPCO)提供了外交、融资等方面全力支持,2009年,以KEPCO为首的韩国企业联盟击败了法、美、日等企业联盟,获得了阿联酋巴拉卡核电厂4台APR1400机组的合同,极大地提升了韩国核电技术国际影响力。然而,韩国近年来能源政策大幅调整,文在寅政府大力主张“去核电”,KEPCO公布的2020—2034年长期能源计划已明确用可再生能源替代核能的计划。

(6)日本

日本在运机组33台,装机容量31 679 MW。日本为了开发国际核电市场,国内三大核电集团东芝、三菱和日立分别与美国西屋、法国阿海珐和美国通用结盟,成立合资公司。由于受福岛核事故的影响,日本本国短期内不会上马新的核电项目。日本和其盟友在英国、越南、立陶宛和土耳其等地的项目因种种原因也都未能成功,国内外市场双双受挫对日本的核电产业带来严重的不利影响。日本政府虽然承诺2050年实现碳中和,但暂不考虑新建核电项目。

2.2 主要核电大国核电产业国际竞争力量化分析

分析产业的国际竞争力的主要指标分为两类,一类是显示性指标,说明国际竞争力的结果;另一类是分析性指标,解释为什么具有国际竞争力。分析国际竞争力的原因可以从环境、资源、过程等角度来诠释,也有分为直接原因指标和间接原因指标。从结果分析,竞争力直接表现为一国工业品在市场的占有份额,份额越大,竞争力越强。本文通过显示性指标,利用国际竞争力研究常用的“出口市场份额”指数来研究主要核电大国核电产业的竞争力情况[3]。

2.2.1 出口市场份额指数

出口市场份额指数(EMS),指的是某国某特定产业产品出口总额占世界该产业产品出口总额的比例,该指标是衡量产业国际竞争力最直观的指标。

其计算公式为:

EMSab=Eab/Ewb

(1)

式中:EMSab——a国b产品出口市场份额指数;

Eab——a国在国际市场上b产品总出口额;

Ewb——国际市场上b产品的总出口额。

EMSab值越高,表示该产品所处的产业国际竞争力就越强,EMSab值越低,表示该产品所处的产业国际竞争力就越弱。

2.2.2 数据获取与指数分析

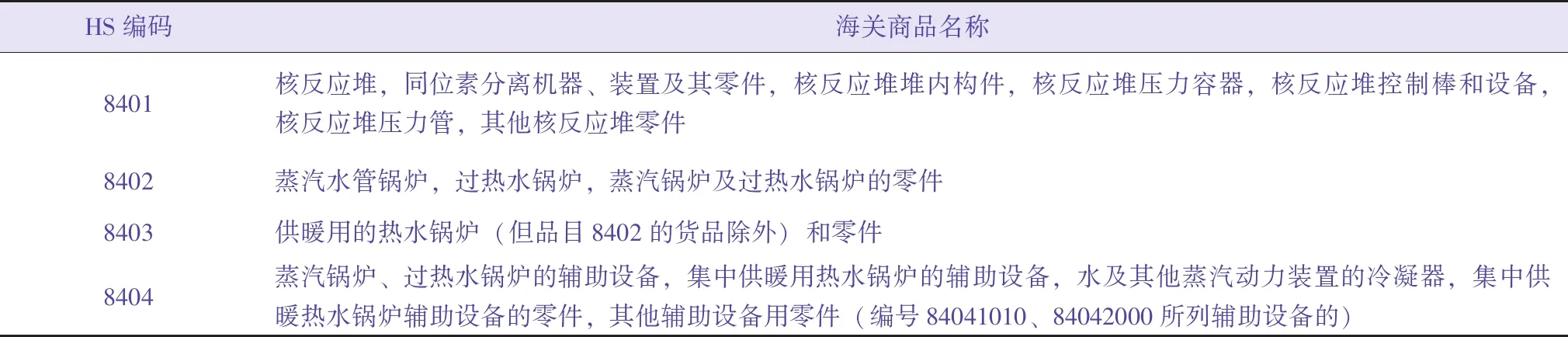

世界贸易组织(WTO)对各类贸易商品进行了HS编码,通过这些编码,可以对贸易物品进行分类。本文就运用HS编码对核电产品的贸易数据进行处理,通过WTO官网查到核电相关产品的HS编码如表1所示。

表1 核电相关产品的HS编码Table 1 HS codes for nuclear power related products

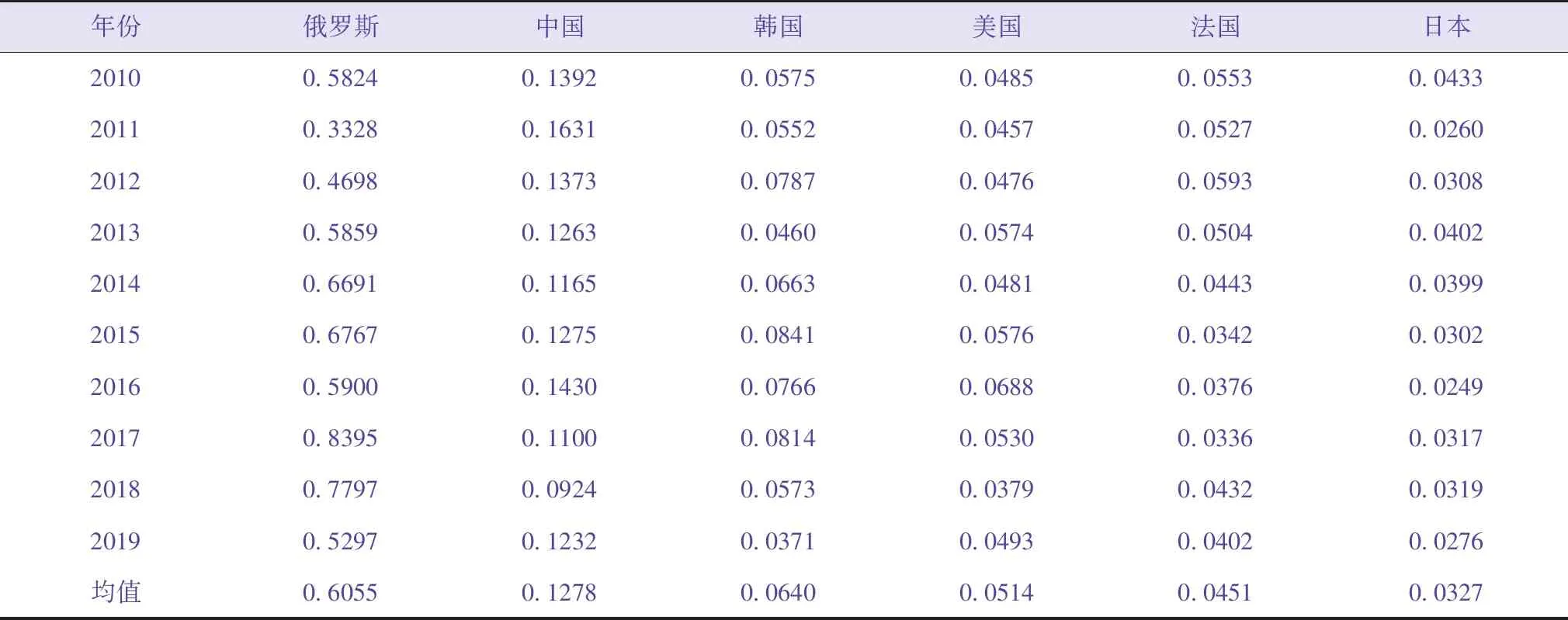

通过联合国商品贸易统计数据库整理俄罗斯、中国、韩国、美国、法国和日本6国及世界的2010—2019年核电产业出口数据,由公式(1)计算各国EMS指数,计算结果如表2所示。

表2 2010—2019年主要核电大国核电产业EMS指数Table 2 The EMS index of nuclear power industry in major nuclear power countries from 2010 to 2019

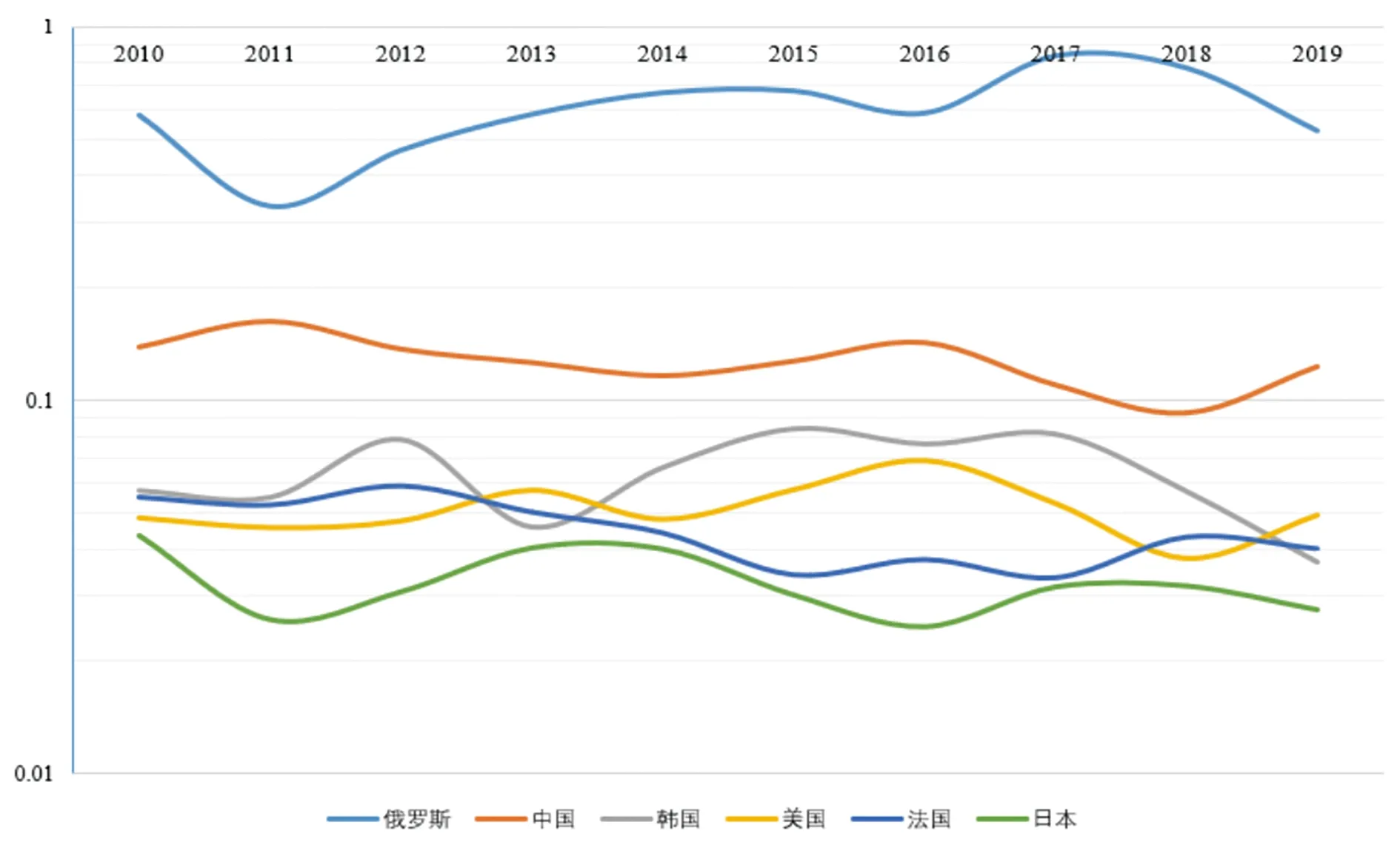

将表2EMS指数绘制成曲线图,如图1所示。

图1 主要核电大国核电产业EMS指数曲线图Fig.1 The EMS index curve of nuclear power industry in major nuclear power countries

结合表2和图1,通过十年的EMS指数分析,可以看到:1)俄罗斯核电产业出口额在国际市场占有率一家独大,年均值达到了0.6055,且态势平稳;2)中国年均值为0.1278,处于第二位,其他几个国家均值均低于0.1;3)韩国的占有率较高,但近年来呈现下降趋势;4)美、法市场占有率相当,各年指数变化不大;5)日本各年指数最低,且近年来呈现下降趋势。

需要注意的是,EMS指数是从贸易的角度去反映这些国家核电产业链在国际市场出口额历史数据,体现了这些国家核电产业链的发展状况,不必然反映这些国家以后在国际市场出口核电机组的能力。因为,获取核电订单不是仅靠机组技术和产业链的竞争力,也是地缘政治、外交等综合因素博弈的结果。

3 结论

3.1 主要核电大国核电产业国际竞争力评价

通过上述分析可以看到,在当前核电大国中,俄罗斯核电产业得益于其国家强有力的支持、完整的产业链、完善的客户解决方案和大量在手的国际订单,其在国际市场的竞争力处于绝对领先地位;美国在过去的几十年,一方面缺少政府的政策支持,另一方面由于核电建设的长期断档,技术的研发、创新和应用缺乏实践平台,美国核电产业关键设备制造能力逐年下降,核电产业链也不够完善。但凭借其强大的科研基础、经济和外交的影响力及近期核能复苏的政策,其在国际核电市场仍有很强的影响力;中国于过去四十年从未中断核电建设步伐,核电产业保持着较强的国际竞争力,且随着国内核电“积极有序”的发展及自主三代核电技术的批量化建设,中国核电产业的国际竞争力有望进一步提升;法国国内核电建设的断档期及国内外EPR项目无限期的拖延,严重削弱了法国核电产业的国际竞争力,但法国是传统核电强国,在欧洲具有较强的话语权,其在英国核电项目稳步推进,且在核燃料循环后段,法国拥有强有力的竞争力,因此其核电产业在国际市场还具备一定的竞争力;韩国受益于国内外持续的核电建设,产业链自主化能力很强,其核电产业保持着较强的国际市场竞争力,但是受本国去核政策影响,本土无法为其核电产业提供进一步发展壮大的沃土,国际竞争力会有下降的趋势;日本国内新建核电无望,核电企业在国际市场未能获得新建电厂订单,对本土核电产业链造成较大影响,近几年,日本接连有企业退出了核设备生产制造业务,因此日本核电产业在国际核电市场中的竞争力会愈来愈弱。

3.2 提升中国核电产业国际竞争力建议

(1)积极发展国内核电市场

中国2020年核电发电量占比仅为4.94%,核电在国内仍有较大的发展空间。国内核电市场的积极发展有助于持续提升我国核电人才、科研、装备和核电建设及运维水平,有助于我国核电产业形成强有力的国际竞争力。

(2)加强国家支持力度

核电国际市场开发非单一市场行为,需要积极借鉴俄罗斯等国市场开发经验,国家进行统筹协调,在外交、融资和优惠政策等方面给予大力支持,才能集中优势资源,在国际市场取得更大的成绩。

(3)创新商业模式

核电是资金、技术密集型项目,且建设周期长,对于新兴核电国家挑战巨大,核电出口商需要创新商业模式,尝试入股投资、卖方信贷、建设运营、燃料供应及乏燃料回收处理等多种业务模式为业主解决资金、技术及后期运维的困难及后顾之忧,提供“一站式”服务,以赢得客户的信任和订单。

猜你喜欢

大电机技术(2022年3期)2022-08-06

电子乐园·下旬刊(2022年5期)2022-05-13

中国核电(2021年3期)2021-08-13

中国核电(2021年3期)2021-08-13

中国核电(2021年3期)2021-08-13

中国核电(2021年3期)2021-08-13

伙伴(2018年7期)2018-05-14

能源研究与信息(2016年4期)2017-03-31

财经(2017年6期)2017-03-29

科技视界(2016年24期)2016-10-11