分析资产证券化业务中的税务问题

2021-06-22 05:05尹娅玲

经济研究导刊 2021年15期

尹娅玲

摘 要:资产证券化业务的明确,有助于完善会计处理以及税务处理方案。相关政府部门需要结合企业的发展特点,出台减轻税负的措施,有效避免多重征税问题的出现,以推动资产证券化业务的稳步发展。对企业资产证券化业务进行分析,总结税务管理中存在的问题,提出资产证券化业务中的税务管理策略,以期提高税务处理的整体效果,充分满足企业的稳步运行及持续发展需求。

关键词:企业;资产证券化;业务;税务问题

中图分类号:F812.42 文献标志码:A 文章编号:1673-291X(2021)15-0048-03

在社会经济发展的背景下,我国资本市场及实体经济不断发展。对于企业而言,需要掌握资产证券化业务形式,通过这种融资方式的分析,保证企业的经济发展。但是企业在实际运行中,经常面临所得税、增值税等税务问题,而在税务管理中缺少统一制度,也将会影响税务管理的效果,限制企业的经济运行。因此,在企业的不断发展中,会计人员要及时掌握资产证券化业务中的税务问题,结合企业的发展状况,构建完善的税务管理方案,以提高资产证券化业务效果,为企业的经济发展提供支持。

一、资产证券化的相关概念

(一)资产证券化

资产证券化主要是指未来阶段可以产生现金流的资产组合形式,资产池打包出售给特殊项目的实体,之后实现破产隔离的目的。资产证券化具有改变资产流动性的特点,发行方在资产转让中可以获得现金,展现资金流动的价值。一般情况下,资产证券化理论包括:第一,资产重组。所谓资产重组,主要是指基础资产的原始权益人,以实现证券发行为目标,将资产转移给SVP,之后通过重组理论的运用,在结构化重组方式的利用中,对基础资金进行优化重组。第二,风险隔离。风险隔离主要是指在资产证券业务中,通过基础资产风险以及其他资产的分离分析,提高资产重组的抗风险能力,以增强资金收益,满足企业资金证券化管理的需求。风险隔离作为资产证券化业务中较为重要的手段,通过对风险以及基础证券的控制,加强风险隔离管理的有效性,以满足投资者的利益需求。第三,信用增级风险。对于信用增级风险,主要是通过相关增值理论的运用,保证并提高资金证券化的信用等级,以便有效增加支持证券的市场价值,提高资产支持证券的安全性、流动性,以便降低资产证券的发行成本,满足投资主体的经济获取需求[1]。

(二)资产证券化业务

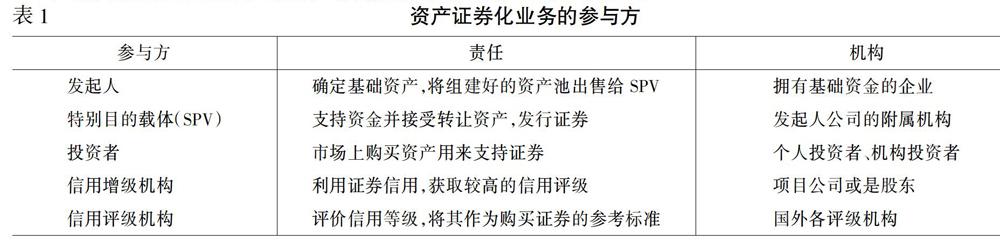

资产证券化业务作为一种金融创新项目,通过融资渠道的拓展,可以将资产进行合理划分。如在证券资产证券化,主要是将证券作为基础资金,将证券收益作为资金来源;现金资产证券主要是将现金作为基础,再以现金作为支撑发行有价证券,通过证券的优化调整,保证资金管理的稳定性。资产证券化业务处理中,涉及的参与方相对较多,主要的参与方及职责如表1所示[2]。

二、资产证券化业务中的税务问题

(一)所得税问题

通过对资产证券化业务的分析,可知在企业的具体工作中存在所得税问题:第一,发起人的转让证券化资产。当发起人真实地转让了证券化资产,就可以实现破产隔离,对于发起人而言,需要对金融资产的收益缴纳所得税。当发起人没有真实地转让证券资产,则应利用担保融资的形式转化企业的相关业务,整个过程不需要转化所得税,但是需要在证券化收益时获取证券资产。需要注意的是,在企业发展中,无论是否真实地销售证券化资产,其业务都存在着长期、较强的流动性资产,以实现自主融资的目的。第二,SPV证券化资产收益。通过对SPV项目的分析,如果SPV在实现收益的同一年就可以向投资者分配,也就不需要缴纳所得税,同样的环境下如果没有缴纳所得税,就要对没有分配的部分缴纳所得税。结合企业的发展特点,在实际的所得税分析中,并没有明确的制度规定,导致SPV以及投资者在面对同一笔收益时,会出现重复納税的现象,增加税务管理风险。第三,投资者投资收益环节。在企业的资产证券化业务中,没有明确的文件或是政策规定,相关的项目投资人员在针对SPV时,容易出现征税异议的问题,这将在一定程度上增加税收成本,无法满足所得税的管理需求[3]。

(二)增值税问题

对于增值税问题,一般包括:第一,在发起人转让证券化资产的环节中,如果企业转让债券类资产,就需要符合满足转让金融商品的定义。也就是说,企业需要具备增值税纳税义务。在实际的资产证券化业务处理中,如果企业转让未来的权益,不能确定其资产,就不用缴纳增值税。但是这种情况会对企业资产证券化业务造成一定干扰,影响基础证券的选择效果。第二,在SPV证券化资产收益中,管理人在证券化中只是负责SPV的设立,所获得的收益是管理费,这种现象会导致证券化资产收益缺少合理性,影响增值税的管理效率。

(三)印花税问题

这一问题主要是在信贷资产证券化业务中,发起人通过转让资产、SPV发行资产支持证券的收益,投资者在这种环境下所获得的收益均免征印花税。但是,在企业资产的证券化业务执行中,没有享受该种政策的优惠,这将降低税收管理的效果。因此,在企业资产证券化业务管理中,为避免税务管理问题的出现,需要将企业税务管理作为核心,通过资产证券化业务的明确,完善会计处理以及税务处理方案[4]。

三、资产证券化业务中的税务管理策略

(一)基础资产的管理

在企业运行及持续发展的背景下,为了更好地提高资产证券化业务中的税务管理效果,应该明确基础资金的管理方案,并针对基础资金转让环节的执行状态优化管理策略:第一,分析基础资产的性能。通过对企业运行及发展状况的分析,在未来的收费收益权分析中,以其作为基础资产发起人,需要明确未来的收费收益权,通过性质、属性的分析,确定基础资产转让中的税收处理方案,以保证税务资金管理的有效性。对于发起人而言,未来的收费收益权不属于企业资产,在基础资产转让环节,发起人不能将这一资产出售给特殊项目实体,这种现象不能实现风险隔离的目的,只可以通过抵押担保借款的方式进行融资。对于企业而言,在资产证券化业务中的税务管理中,需要将基础资产管理作为核心,通过基础资产性质的明确,在交税之前与相关部门进行合作沟通,在表明企业资产类型的基础上对纳税行为进行沟通,以避免税务风险的出现。第二,企业在基础资金管理中,需要严格按照税法的要求纳税,并根据资产证券化业务基础资金的管理状况,确定基础资金来源,一定不能因为税收差异出现扭曲行为的分析,以保证税务管理的有效性[5]。

猜你喜欢

上海企业(2018年9期)2018-12-07

办公室业务(2016年12期)2017-01-09

科学与财富(2016年29期)2016-12-27

中国经贸导刊(2016年32期)2016-12-21

现代企业(2016年10期)2016-11-25

商(2016年27期)2016-10-17

中国证券期货(2014年7期)2014-08-09

中国证券期货(2014年7期)2014-08-09

数字社区&智能家居(2009年6期)2009-08-31