苏宁环球预收售房款“蒸发”23.56亿医美业务短期或难成业绩支柱

2021-06-20 15:07熊颖

证券市场红周刊 2021年24期

熊颖

因为有医美概念“加持”,苏宁环球4、5月股价一路猛涨。然而苏宁环球的医美产业仍处于亏损阶段,公司仍是名副其实的房地产企业。

苏宁环球扎根南京本土,而一度有着“南京第一大盘”之称的威尼斯水城是公司的主要收入来源。2020年,威尼斯水城就确认收入34.85亿元,贡献公司营收超过8成。但《红周刊》注意到,也是在2020年,威尼斯水城出现了大规模退房现象,这一现象在年报中具体体现为合同负债的大幅“缩水”。

一物业被退房24亿元疑似存假销售现象

商品房预售制度导致房企的住宅销售通过预售款项获得,该笔收入并不直接纳入营业收入,而是先归为合同负债,直到商品房竣工交付后再结转成为营业收入。

2020年,苏宁环球合同负债“缩水”严重。其2020年年报指出,合同负债中,公司的预收售房款从2020年初的32.08亿元锐减至8.52亿元。

为何预收售房款凭空“蒸发”23.56亿元?

《红周刊》记者梳理发现,仅威尼斯水城第十九街区这一单一物业项目,预收售房款就减少了24.23亿元。此外,再综合其它物业项目的预收售房款变动,合计预收售房款减少23.56亿元。

一不愿具名的资深地产研究人士告诉《红周刊》记者,一般情况下,如果出现预收房款大幅减少,说明房企出现了大量退房现象。而退房款项几乎都来自同一个楼盘,可能是两种原因,一是这个楼盘存在质量问题导致大面积退房;二是房企本身为了冲时点业绩而人为制造的假销售、假去化现象。

那么苏宁环球大规模退房背后,究竟是何原因呢?

2019年威尼斯水城被更名为“北外滩水城”。《红周刊》记者梳理发现,部分业主曾于2019年在互联网平台表示,北外滩水城19街区存在绿化严重缩水,精装减配,空调外机赤裸裸悬挂半空的安全问题。

不过上述地产研究人士告诉《红周刊》记者,一般房企针对质量问题主要通过修补、改进、加固和补偿来解决,涉及大规模退房的质量问题则非常严重,无法通过上述措施来克服和解决。由此可见,上述业主提及的北外滩水城19街区质量问题并没有严重到需要通过退房才能解决。

那么,苏宁环球假销售的可能性有多大呢?

该人士介绍,假去化现象在地产行业来说并不少见。在其曾任职的房企中,现金流紧张的时候,公司会借助员工及其亲友身份来进行假销售。这一假去化现象,有利于房企获得一定程度的按揭贷款来缓解资金压力,等待市场回暖。

不过该人士同样指出,房地产行业内,假去化现象规模比较小,如果苏宁环球23.56亿元属于这种情况,那规模是很大了。年报显示,2020年苏宁环球实现营业收入42.87亿元。而同一年时间,威尼斯水城第十九街区的退房金额高达24.23亿元,相当于当年总营收的56.52%。

“对房企来说,如果退房金额相当于营收的一半多,足以称得上是重大事件。”

然而针对这一重大变动,苏宁环球年报中未解释原因,公司所聘请的会计师事务所中喜会计师事务所也并未提出这一年报披露的不合理之处,而是出具了“标准无保留意见”。

那么苏宁环球和中喜会计师事务或许还欠投资人一个解释。

收入主力项目去化9成以上威尼斯水城或难持续“输血”业绩

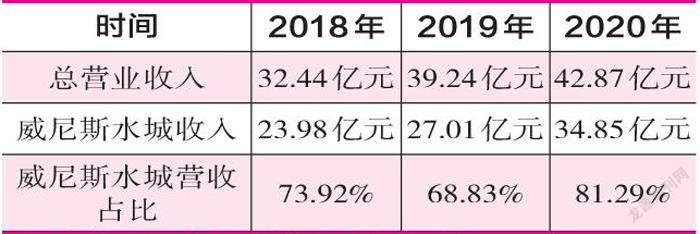

苏宁环球的大规模退房发生在旗下物业项目的威尼斯水城。一直以來,威尼斯水城为苏宁环球的营业收入作出重大贡献,2018年、2019年、2020年,威尼斯水城确认收入23.98亿元、27.01亿元、34.85亿元,依次在总营收中占比73.92%、68.83%、81.29%。

表1 威尼斯水城历年确认收入情况

数据来源:苏宁环球2020年年报

威尼斯水城拿地时间较早,公告显示,2002年9月,苏宁环球旗下子公司浦东公司与南京市浦口区国土资源局签署《国有土地使用权出让合同》,以挂牌出让方式取得位于南京市浦口区沿江镇的300万平方米国有土地使用权,该地块即是威尼斯水城的前身。

300万平方米相当于381个足球场大小,如此庞大的土地面积,为后来的“南京第一大盘”创造了开发条件。从2002年拿地至今,威尼斯水城的开发周期历时19年时间,物业项目也从威尼斯水城1街区陆续开发至威尼斯水城20街区。

表2 苏宁环球威尼斯水城(又名:北外滩水城)主要住宅项目销售情况

数据来源:苏宁环球2020年年报

《红周刊》记者梳理发现,在当下威尼斯水城的二十个街区中,仍有四大街区尚未清盘。而除去于2020年5月1日开盘销售的威尼斯水城20街区外,16街区、18街区、19街区的预售比例均在90%以上。

作为苏宁环球的主要收入来源,威尼斯水城面临着可售面积不多的尴尬局面。不难看出,后续,威尼斯水城或难长期持续为苏宁环球提供稳定的业绩“输血”。此外,苏宁环球土地储备较少,仅剩8宗地块,总建筑面积238.25万平方米。如仅依靠“吃老本”,而不开拓出新的业绩增长方式,苏宁环球或面临盈利能力下滑的风险。

猜你喜欢

小溪流(画刊)(2019年8期)2019-10-09

旅游世界(2017年11期)2017-11-29

时代英语·高一(2016年6期)2017-02-27

时代英语·高一(2016年6期)2017-02-27

黄河黄土黄种人·水与中国(2016年11期)2016-12-23

晚晴(2014年10期)2014-10-24

环球时报(2009-09-02)2009-09-02