家庭理财的4321法则

2021-06-20 11:56

农家参谋 2021年4期

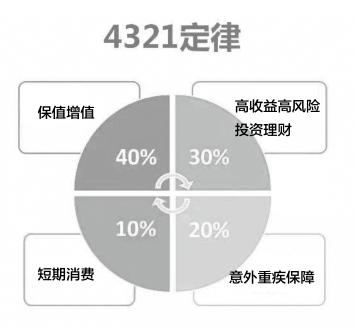

每個家庭由于收入结构不同,在配置方面往往会有很大的差别。有的人偏好激进的风险型投资,也有人喜欢稳扎稳打的保本型理财。但万变不离其宗,我们需要明白,家庭的第一需求是保障,其次才是财富增值所带来的生活品质提升。那么究竟应该如何进行科学分配呢?“4321法则”是不错的家庭收入配置法,就是将40%的收入用于房产和其他方面投资,30%用于家庭生活开支,20%用于银行存款以备应急之需,最后10%用于保险。

第一块,40%的家庭资产要作为保值、增值的钱。

这部分的钱如果在家庭当中配比过低的话,会影响一些长期的规划。比方说教育、养老等,都是长期的。如果这个40%没有准备到位,可能会给未来的生活带来问题。

第二块,30%作为钱生钱的理财。

在做家庭理财配置的时候,一定要关注到一些能够迅速带来财富积累的项目。在家庭资产配置当中,建议把30%的钱投放在这块,不能过低也不能过高。如果过低,可能会影响财富的迅速增值;过高的话有可能会造成财务的高风险,因为高回报一定是伴随高风险的。

第三块,20%是作为保命的钱。

这一块是让我们的家庭资产作为风险的对冲。万一生活当中发生一些什么问题的话,那么可以去进行风险的对冲,这里面的钱就会考虑一些意外险、重疾险等,这也是每个人都要去考虑的必备范围。

第四块,10%要花的钱。

剩下的10%要花的钱,通常建议是3-6个月的家庭急需资金,日常生活当中的一些开支。这个钱也不能过低或者过高。过低的话,比方说只准备了2%-5%,就有可能影响你的生活品质,造成你的手头比较拮据,过高的话,一定会影响你的家庭理财。

所以这就告诉我们,所有的家庭都要去合理地分配家庭财产。

猜你喜欢

医学信息(2018年1期)2018-02-28

北方文学·下旬(2017年4期)2017-05-21

法制与社会(2016年30期)2016-11-24

商(2016年35期)2016-11-24

消费导刊(2015年3期)2015-06-23

审计与理财(2014年9期)2014-10-16