机构投资者对资产误定价的影响:抑制还是推助?

2021-06-19 01:56:56方毅,牛慧

暨南学报(哲学社会科学版) 2021年6期

方 毅, 牛 慧

一、引 言

资产误定价是指金融资产的市场价格与其自身的内在基础价值产生偏差的现象。在世界资本市场发展历程中,由资产误定价带来的资产价格泡沫形成、膨胀与破灭不断在人类历史上重演,尽管全世界不少学者和相关政策部门越来越重视资产误定价问题,对资产误定价的研究和认识也越来越深刻,但是资产误定价现象并没有因此而消失或减弱,资产价格泡沫反而还有愈演愈烈的态势。此外,伴随着全球金融体系的日渐成熟,机构投资者这一群体逐渐壮大,机构投资者的交易行为对金融市场中资产误定价的影响日益深远。那么机构投资者在资产误定价的形成过程中究竟发挥着怎样的作用呢?面对资产误定价,机构投资者又会采取怎样的交易行为呢?是“静待其变”,是积极纠正价格偏差,还是推波助澜?探清机构投资者与资产误定价之间的关系,了解机构投资者的行为,对于深刻认知资产误定价的形成机制、监管机构投资者行为、推动金融市场的健康发展等方面具有理论与实践意义。

机构投资者与资产误定价之间的关系一直是国际学术界具有争议的话题,目前学术界主要持有以下三种观点:一是机构投资者在金融市场中扮演着理性套利者的角色。有效市场假说的拥护者认为,机构投资者作为金融市场中理性的投资人,总是发挥着纠正价格偏差的作用。例如,若市场中资产价格被高估,机构投资者会迅速卖空股票,使股票市场价格回归到均衡水平。二是机构投资者是理性投资者,但是受到市场中存在的卖空限制、噪声交易者风险,代理问题等因素的限制,而无法完全实现有效套利(Agarwal等;Chevalier和Ellison;Shleifer和Vishny)Agarwal, V., Daniel, N., Naik, N., “Determinants of Money-Flow and Risk-Taking Behavior in the Hedge Fund Industry”, , 2002. Chevalier, J., Ellison, G., “Risk Taking by Mutual Funds as a Response to Incentives”, , Vol.105,No.6,1997, pp.1167-1200. Shleifer, A., Vishny, R., “The Limits of Arbitrage”, , Vol.52,No.1,1997, pp.35-55. 。三是机构投资者并不总是反对资产的错误定价,机构投资者可能会利用噪音交易者的市场情绪(De Long等)De Long, J.B., Shleifer, A., Summers, L.H., et al, “Positive Feedback Investment Strategies and Destabilizing Rational Speculation”, , Vol.45,No.2,1990,pp.379-395. 或者机构投资者之间行为的非同时性(Synchronization Risk)(Abreu and Brunnermeier)骑乘泡沫(Riding Bubble),Abreu, D., Brunnermeier, M.K., “Synchronization Risk and Delayed Arbitrage”, , Vol.66,No.2-3,2002,pp.341-360. Abreu, D., Brunnermeier, M.K., “Bubbles and Crashes”, , Vol.71,No.1,2003,pp.173-204. 从而推动股市泡沫的产生与膨胀,是资产误定价的推助者。

我国股票市场起步较晚,现有关于机构投资者对资产误定价影响作用研究的文献相对较少。祁斌等人利用2001年至2004年期间上市A股数据对我国机构投资者与股市波动性之间的关系进行了实证研究。结果表明在控制了公司规模的前提下,机构投资者持股比例与股票波动性之间存在显著的负相关关系。余佩琨等人则从机构投资者是否优于个人投资者的问题出发,得出机构投资者能够通过知情交易获得更高收益的结论。陈国进等人基于2007年6月到2008年12月机构投资者的日持仓数据进行实证检验,结果表明机构投资者是股市暴跌暴涨的推助器。徐浩峰和朱松将2006年至2007年沪深两市公司作为研究对象,研究发现,机构投资者的交易风格具有“投机”的特征,从而导致了股票价格偏离内在价值,引发股市泡沫。周为以2005年至2008年中国股市泡沫事件为平台,探讨了中国股市泡沫产生期间的机构投资者行为及其对股市的影响,研究发现在泡沫产生的过程中,机构投资者存在骑乘泡沫的行为。

值得注意的是,结合中国国情可以发现,中国直至2010年3月31日才正式启动融资融券机制,而机构投资者的套利主要是通过借券卖空来实现的,这意味着在融资融券机制实施前,我国金融市场中严重缺乏套利工具。在以往有关我国机构投资者研究的文献中,学者们往往忽视了融资融券机制的实施对机构投资者产生的影响,从而使得研究结果具有片面性。因此,为补充理论空白、全面认知不同环境下机构投资者与资产误定价之间的关系,本文以2001年第一季度至2019年第三季度沪深两市上市A股为研究对象,并将全样本基于融资融券制度实施前后划分为两个子时期,分别探讨在全样本、融资融券前、融资融券后三个区间内机构投资者对资产误定价的影响以及机构投资者的交易行为。

总的来说,相较于以往国内外有关机构投资者的文献,本文的研究充分考虑了融资融券机制的实施对机构投资者的影响,第一次全面讨论了不同环境下机构投资者在资产误定价中扮演的角色,为机构投资者的相关理论提供了新的证据与进一步检验。

二、研究设计

(一)样本选择与数据来源

本文的研究对象为沪深A股所有的上市公司,样本区间为2001年第一季度至2019年第三季度。参考已有研究的通常做法,我们对初始数据进行以下处理:(1)剔除ST(特别处理)类股票,ST类股票报价的日涨跌幅被限制在5%以内,相较于普通股票涨跌幅区间收窄。(2)剔除PT(特别转让)类股票,PT类股票的流动性相较于普通股票更弱。(3)剔除金融类行业的股票,本文选取的股票均来自非金融行业。最终,我们获得了3 251只股票的季度观测样本,数据来源为锐思数据库与WIND数据库。

另一方面,我国证券市场在2010年3月31日正式启动了融资融券机制,为了考察融资融券前后机构投资者对资产误定价影响的差异,本文将全样本基于融资融券制度实施前后划分为两个子时期:融资融券前的样本区间为2001年第一季度至2010年第一季度,融资融券后的样本区间为2010年第二季度至2019年第三季度。

(二)变量定义

1.关键变量

(1)资产误定价。

为了准确测算每只股票的资产误定价程度,本文主要参考王生年和张静的做法。首先借助Feltham和Ohlson提出的剩余收益估值模型,Feltham, G.A., Ohlson, J.A., “Valuation and Clean Surplus Accounting for Operating and Financial Activities”, , Vol.11,No.2,1995, pp.689-731. 利用公司自身财务报告信息推算出公司的内在基础价值;最后将求得的内在价值与实际价值进行比较,从而获得个股的错误定价程度。具体公式如下:

RI

+1=ϖ

+ϖ

RI

+ϖ

BV

+ε

1+1(1)

BV

+1=ϖ

BV

+ε

2+1(2)

(3)

Misp

=ln(P

/V

)(4)

其中,RI

为t

时期的剩余收益,即投资中获得的收益与资金的机会成本之差;BV

为t

时期每股的净资产。利用式(1)与式(2)我们可以求得系数ϖ

、ϖ

、ϖ

与ϖ

,紧接着将回归系数代入式(3)中计算出股票在t

时期的内在基础价值V

,最后取t

时期股票的实际价格与内在价值的对数比作为该时期下股票的错误定价程度(Misp

)。(2)机构数据。

参考Jeewon和Jangkoo的研究Jeewon, J., Jangkoo, K., “Probability of Price Crashes, Rational Speculative Bubbles, and the Cross-Section of Stock Returns”, , Vol.132,No.1,2019, pp.222-247. ,我们选取了两个指标对机构持仓数值进行刻画,分别是机构持股比例(IO

)与持股机构数量(INUM

);其中,机构持股比例(IO

)是机构投资者持股数量合计与总股本之比,持股机构数量(INUM

)为t

季末持有该只股票的机构数量。此外,为了进一步刻画机构投资者持仓的变化趋势,本文取当季机构持股比例与上一季度机构持股比例的差值构建了新指标机构持股比例变动(Xio

);类似地,指标持股机构数量变动(Xinum

)为当季与上一季持股机构数量对数的差值。2.控制变量

根据已有的相关研究,本文共选取了8个控制变量,主要考虑了以下四个方面:一是企业特征变量。一般而言,市场往往会依据企业特征变量反映的信息对企业自身的内在价值进行估值,因此企业特征变量在一定程度上影响了企业的错误定价水平。刘晓星和石广平构建了基于杠杆的资产价格泡沫模型,实证结果表明杠杆对于资产价格泡沫具有非对称性影响,影响程度随杠杆大小、经济发展水平以及泡沫状态的不同而不同。陈国进等选择了公司规模(Size

)作为控制变量,以控制其对股票收益与机构持股比例关系产生的影响。游家兴和吴静在与企业特征相关的控制变量的选取上,选择了公司规模、账面市值比以及财务杠杆三个变量。本文在以往研究的基础上,从企业规模、成长性、财务杠杆、盈利能力等多个角度出发,最终确定了五个与企业特征相关的控制变量,分别是股票规模(Size

)、账面市值比(BM

)、财务杠杆(Lev

)、市盈率(PE

)与净资产收益率(ROE

)。二是股票流动性,流动性体现了股票变现的特征,流动性越强,股票越容易变现,相对价格也会偏高。Amihud和Mendelson,Brennan和Subrahmanyam等人的研究发现,一些代表流动性的变量例如买卖价差、换手率等指标与未来的股票横截面收益之间具有显著的负相关关系。Amihud, Y., Mendelson, H., “Asset Pricing and the Bid-Ask Spread”, , Vol.17,No.2,1986,pp.223-249. Brennan, M.J., A., Subrahmanyam, “Market Microstructure and Asset Pricing: On the Compensation for Illiquidity in Stock Returns”, , Vol.41,No.3,1996,pp.441-464. 在国内有关股票流动性的研究中,学者们通常采用AmihudAmihud, Y., “Illiquidity and Stock Returns: Cross-Section and Time-Series Effects”, , Vol.5,No.1,2002, pp.31-56. 提出的应用更为广泛的非流动性指标对股票的流动性进行度量(石广平;尹海员和吴兴颖);与其他体现流动性的指标例如买卖价差、换手率等相比,Amihud非流动性指标既能够反映交易成本的维度,又可以有效地体现价格冲击的维度,具有一定的优势。该指标的计算方法为股票收益率的绝对值与交易金额的比值,是可以准确衡量流动性的反向指标,用符号Illiq

来表示。三是价格因素。由于价格具有黏性(动量或反转),上一期的股票收盘价往往会影响到当期的价格水平,继而影响资产误定价程度。因此,本文依据游家兴和吴静的处理方式,选择股票收盘价作为控制变量,用符号Price

来表示。四是情绪指标。众多研究表明,噪声交易者无法预测的情绪变化是影响金融资产价格偏离基础价值的系统性风险,资产出现错误定价的现象主要是受市场情绪的驱动而产生的(De Long等;Shleifer)。De Long, J.B., Shleifer, A., Summers, L.H., et al, “Noise Trader Risk in Financial Markets”, , Vol.98,No.4,1990, pp.703-738. Shleifer, A., Wolfenson, D., “Investor Protection and Equity Markets”, , Vol.66,No.1,2000,pp.3-27.本文借鉴薛斐的研究思想,选取消费者预期指数作为体现投资者情绪的控制变量,用符号Mktmood

表示,该数值越大,代表投资者对未来的预期越乐观,投资者情绪越高涨,反之亦反。表1展示了研究中所用的全部变量的计算方法。

表1 研究变量一览表

(三)模型设定

借鉴陈国进等、张肖飞以及Jeewon和Jangkoo研究机构投资者的方法,构建面板回归模型,并依据融资融券实施时间将全部样本分成全样本、融资融券前和融资融券后三个区间,分别检验不同时期下机构投资者在资产误定价中发挥的作用,具体步骤如下:

第一步,在每个季度末,分别依据机构持股比例(IO

)与持股机构数量(INUM

)对全部股票进行分组,求得每组内全部股票的平均资产误定价程度进行比较分析。如果机构推助了资产误定价,那么伴随着机构持股比例(或持股机构数量)的增加,资产误定价的水平也会不断提高;如果机构抑制了资产误定价,则与其他组别相比,最高机构持股比例(或持股机构数量)组别的平均资产误定价程度也会较低。第二步,在全样本、融资融券前以及融资融券后三个时期内运用模型(1)。模型(1)考察了机构持仓变动对资产误定价程度的影响,|Misp

,+1|表示股票i

在t

+1时期资产误定价水平的绝对值,该数值越大代表股票实际价格偏离内在基础价值的程度越大。|Xio

,|与|Xinum

,|分别为股票i

在t

时期的机构持股比例变动与持股机构数量变动的绝对值,数值越大代表机构持仓的变化越大。第三步,在全样本、融资融券前以及融资融券后三个时期内运用模型(2)。相较于模型(1),模型(2)中不再使用绝对值的形式进行回归。其中,当Misp

,+1的数值为正(或负)时,表示股票i

在t

时期的实际价格高于(或低于)内在基础价格,股票价格被高估(或低估);当Xio

,的数值为正(或负)时,表明t

季度下机构投资者积极买入(或卖出)股票i

;当Xinum

,的数值为正(或负)时,代表t

季度内持有股票i

的机构数量在增加(或减少)。如果机构投资者对于某只股票从买入向卖出变化,那么该只股票的价格也会随之从高于内在基础价值(正的资产误定价)向低于内在基础价值(负的资产误定价)转化,那么β

的符号应该显著为正;相应地,如果某只股票的持股机构数量从增加向减少变化,那么该只股票的价格也会随之从高于内在基础价值(正的资产误定价)向低于内在基础价值(负的资产误定价)转化,那么β

的符号应该显著为正。第四步,在全样本、融资融券前以及融资融券后三个时期内运用模型(3)与模型(4)。模型(3)对领先一期的机构持股比例(Xio

,+1)与相应的资产误定价(Misp

,)、模型(4)对领先一期的持股机构数量(Xinum

,+1)与相应的资产误定价(Misp

,)分别进行了多元回归分析。通过判断系数的符号,我们可以得出机构投资者应对资产误定价的交易策略。模型(1):|Misp

,+1|=α

+β

|Xio

,|+β

|Xinum

,|+∑β

2+CV

,,+ε

,模型(2):Misp

,+1=α

+β

Xio

,+β

Xinum

,+∑β

2+CV

,,+ε

,模型(3):Xio

,+1=α

+β

Misp

,+∑β

1+CV

,,+ε

,模型(4):Xinum

,+1=α

+β

Misp

,+∑β

1+CV

,,+ε

,三、实证结果分析

(一)不同资产误定价水平下的股票表现

为了验证上文中构建的资产误定价变量Misp

的有效性,本文借鉴Jeewon和Jangkoo的研究思路,在每个季度末t

时期,将所有股票按照资产误定价程度从小到大的顺序进行排序,最终形成基于资产误定价排序的十组投资组合,分别记做M1至M10。一般认为,如果当下某只股票价格被高估(或低估),那么在未来该只股票收益率会显著下跌(或上涨);因此,对于t

季度末构建的股票投资组合,我们分别计算其t

-1期、t

期、t

+2期以及t

+3期的平均收益率,具体结果如表2所示。

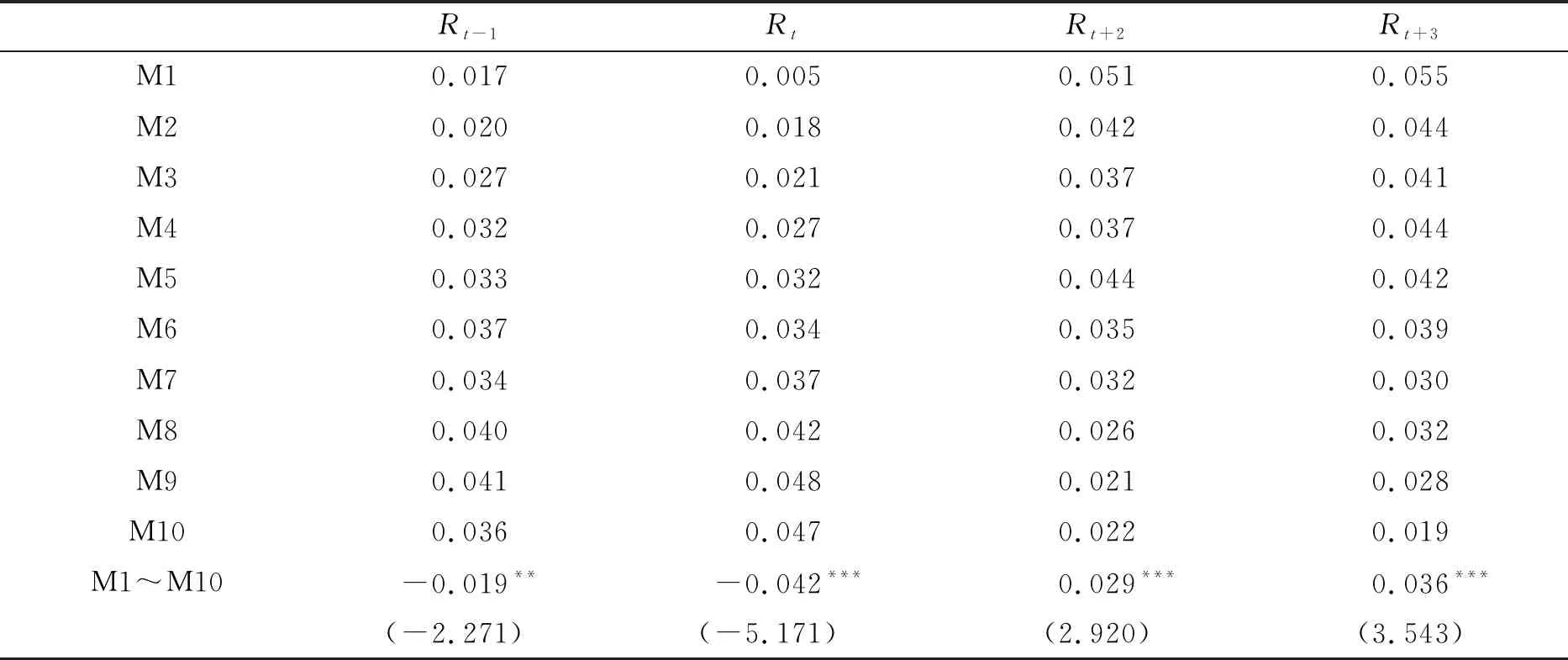

表2 不同资产误定价分组下的平均收益率

在表中,M1为资产误定价最低10%下的投资组合,M10为资产误定价最高10%下的投资组合,M1~M10代表最低资产误定价与最高资产误定价投资组合之间的差异。观察t

-1期与t

期平均收益率可以看出,尽管M1到M10之间投资组合平均收益率的变化并不单调,但是整体呈递增的趋势;同时,M1与M10之间的差值在5%的水平下是显著为负的,分别为-0.019(t

-统计值=-2.271)和-0.042(t

-统计值=-5.171),这表明最低和最高资产误定价股票投资组合的绩效之间具有显著差异。另一方面,在t

+2期和t

+3期平均收益率的数据中,M1至M10之间呈下降的变化趋势,且M1~M10的数值在1%的水平下显著为正,分别为0.029(t

-统计值=2.920)和0.036(t

-统计值=3.543),该结果说明与较低资产误定价投资组合相比,在t

期被高估的股票投资组合在未来具有更差的表现。综上所述,我们构建的资产误定价变量可以很好地区分不同未来表现的股票,因而该指标是可靠有效的。(二)不同机构持仓数量下的资产误定价程度

类似地,为了更加清晰地比较不同机构持仓数量下股票的资产误定价程度,我们在t

季度末,分别依据机构持股比例(IO

)与持股机构数量(INUM

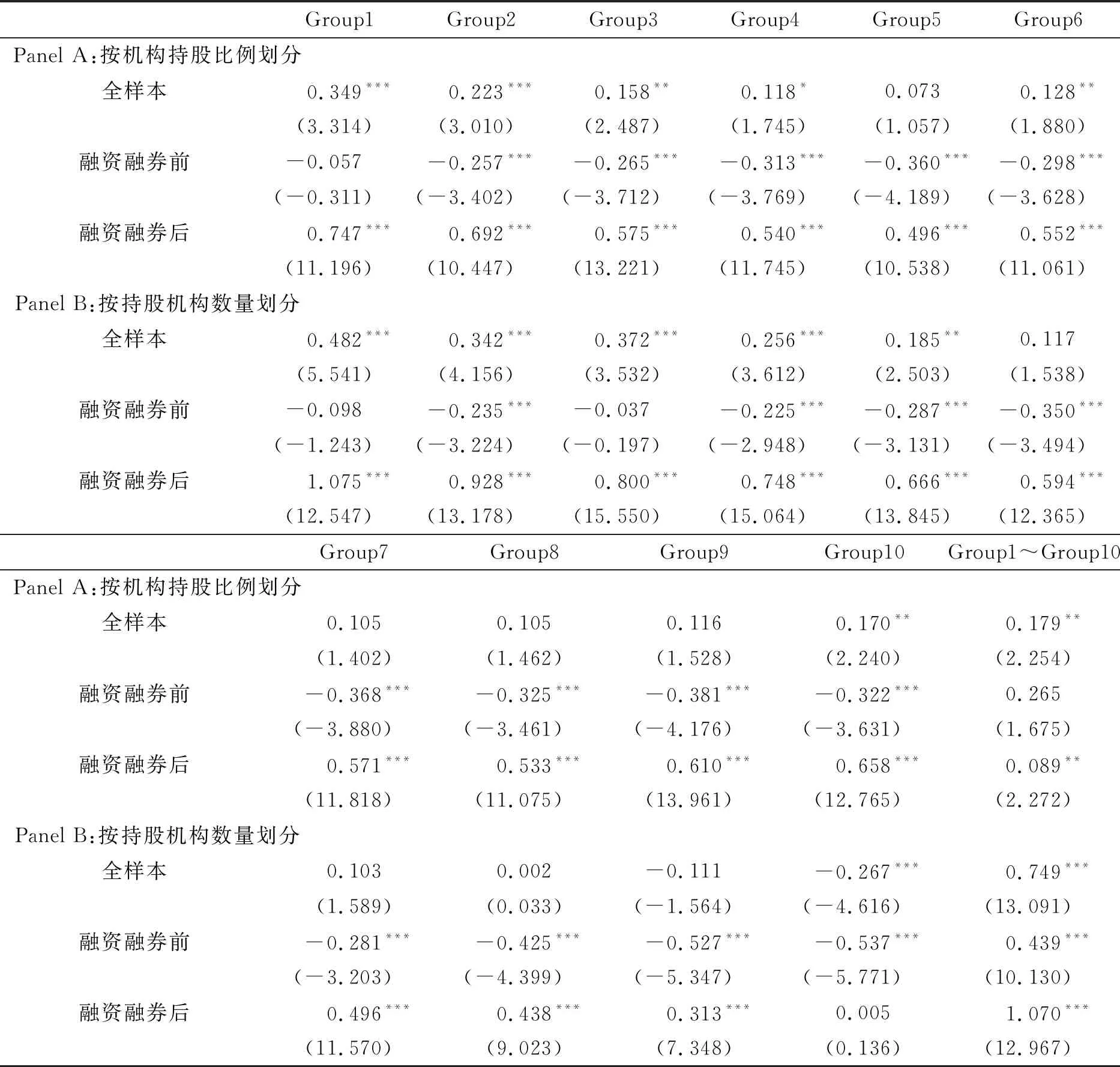

)按从小到大的顺序对全部股票进行分组,其中进入前10%的股票为第一组,用Group1来表示,进入后10%的股票为第十组,用Group10来表示;紧接着,计算每组股票的平均资产误定价水平;最后求出最低机构持仓组(Group1)与最高机构持仓组(Group10)之间的差值,用Group1~Group10来表示。具体结果如表3所示。

表3 分组后的资产误定价程度

表3列示了基于机构持仓数据分组下的股票投资组合的平均资产误定价水平,Panel A与Panel B分别为依据机构持股比例划分与持股机构数量划分全部股票的结果。在表3中,第2列为最低机构持仓数据下的股票资产误定价水平,用符号Group1表示,符号Group10表示最高机构持仓数据下的股票资产误定价水平,第Group1~Group10列代表最低与最高机构持仓组别下的资产误定价之差。从表3中可以看出,在全样本区间内,无论是依据机构持股比例还是持股机构数量对股票进行划分,Group1至Group10内资产误定价水平的变化趋势并不是单调递减的。其中相较于Group9,最高机构持仓组Group10下的资产误定价反而有所提高,例如在Panel A中,Group9下的资产误定价为0.116,而Group10下的资产误定价数值为0.170。但是值得注意的是,在5%的显著性水平下,最低机构持仓组Group1与最高机构持仓组Group10之间资产误定价的差异是显著的,Panel A中二者的差值为0.179(t

统计值为2.254),Panel B中差值为0.749(t

统计值为13.091)。在融资融券前,Group1至Group10全部组别下的资产误定价水平均为负值,说明在融资融券实施前的时期,市场对股票的定价往往向下偏离其自身的内在价值。其中,Group1至Group10内的资产误定价水平变化趋势虽然不是单调的,但是整体呈现下降的趋势,即伴随着机构持仓数据的上升,股票市场价格向下偏离其内在价值的程度增加,股票的资产误定价水平提高。

在融资融券后,Panel A中Group1至Group10内资产误定价水平的变化趋势成正“U形”,在最高机构持股比例组别Group10下资产误定价的数值高达0.658(t

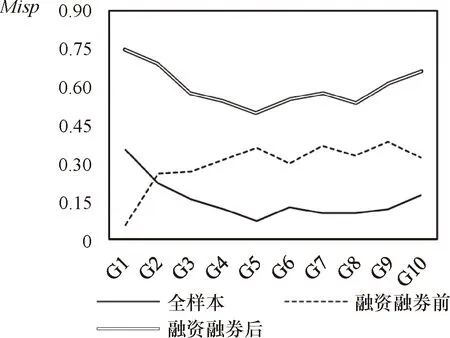

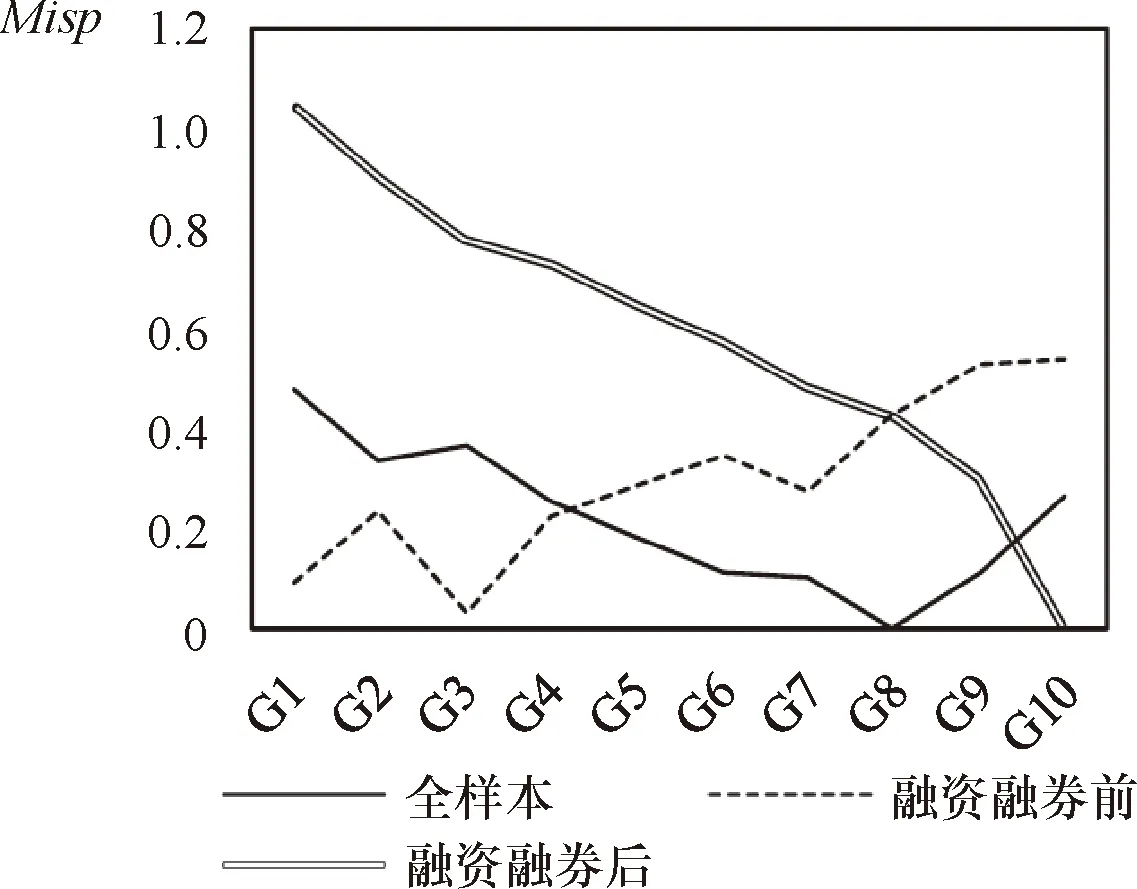

统计值为12.765),这说明在允许证券卖空时期,最高机构持股比例下的股票仍然存在着被高估的现象。值得注意的是,我们得出的结果与传统有关机构投资者的理论不一致,以往的文献研究中表明机构持股比例与股价被高估程度应该成反比,主要有两个原因:一是散户更可能是市场中的噪声交易者,并导致股票价格偏离基础价值,因此机构持股比例越低,套利定价的难度越大,资产误定价的程度越高(DeLong等)。二是机构持股比例越低,借券卖空的成本越高,因而资产被错误定价的水平越高(D’Avolio;Nagel)。D’Avolio, G., “The Market for Borrowing Stock”, , Vol.66,No.2-3,2002, pp.271-306.Nagel, S., “Short Sales, Institutional Investors and the Cross-Section of Stock Returns”, , Vol.78,No.2,2005, pp.277-309. 我们的研究结论更接近于De Long等,Abreu 和Brunnermeier等人的结果,即机构投资者可能会利用噪音交易者的市场情绪或者机构投资者之间行为的非同时性(Synchronization Risk)骑乘泡沫,从而导致资产被高估的程度增加。与Panel A中Group1至Group10内资产误定价的变化趋势不同,Panel B中依据持股机构数量分组下的资产误定价水平呈现单调递减的趋势,结合Panel A中的结果我们可以认为,机构投资者“骑乘泡沫”的行为仅仅发生在少数投机型的机构投资者之中,他们在市场中并不是理性套利者而是投机者。为了更直观地展示表3中资产误定价变化的趋势,在图1与图2中我们分别展示了股票按机构持股比例与持股机构数量分组的资产误定价变化趋势。其中,横坐标为最低机构持仓组G1至最高机构持仓组G10,纵坐标为资产误定价水平的绝对值,用符号|Misp

|表示。图1与图2中得出的结论与表3中Panel A与Panel B中的结果是一致的。

图1 按机构持股比例分组的资产误定价变化趋势

图2 按持股机构数量分组的资产误定价变化趋势

(三)机构投资者对资产误定价影响的回归分析

为了进一步验证表3中得出的基础结论,我们在全样本、融资融券前与融资融券后三个区间内对模型(1)与模型(2)进行回归,具体的回归结果如表4所示。

表4 回归结果

在模型(1)中,资产误定价与机构持仓数据均采取绝对值的形式进行多元回归。从表4回归结果可以看出,无论是全样本时期,还是分为融资融券前后进行回归,机构持股比例变动的绝对值(|Xio

|)与持股机构数量变动的绝对值(|Xinum

|)的系数在1%的显著性水平下均是显著的。这可以说明在融资融券前后,机构持仓变化一直是影响股票资产误定价水平的重要指标,其中相较于持股机构数量变量,机构持股比例变量对资产误定价的影响作用更强。在模型(2)的回归结果中,全样本、融资融券前与融资融券后三个时期内机构持股比例变化(Xio

)的系数均显著为正。这充分说明了,不管是在融资融券前,还是在融资融券后的时期内,机构持股比例与资产误定价都存在显著的正向关系,当期机构投资者对个股的净买入量越大,下期该只股票价格被高估的程度越高。相应地,当期机构投资者对个股的净卖出量越大,下期该只股票价格被低估的程度越高。另外,观察三个时期内机构持股数量变化(Xinum

)的系数,在融资融券前,持股机构数量的系数为正,这与同时期机构持股比例的系数符号相同,即当期持股机构数量增加(或减少)则下期该只股票价格向上(或向下)偏离基础价值的程度越大。值得注意的是,在融资融券后,持股机构数量变化的系数显著为负,数值为-0.016,这表明当期持股机构数量增加(或减少),下期股票价格被高估(或低估)的幅度越小。上述结果可能是由于在融资融券前,机构投资者的增仓或减仓引发了其他投资者的跟风追涨或杀跌,从而提高了股票价格被错误定价的水平。而在融资融券后,机构投资者数量逐渐增多,只有少数投机型的机构投资者没有扮演者理性套利者的角色去纠正定价错误,在一定程度上导致股票逐渐偏离其内在价值。(四)机构投资者交易策略分析

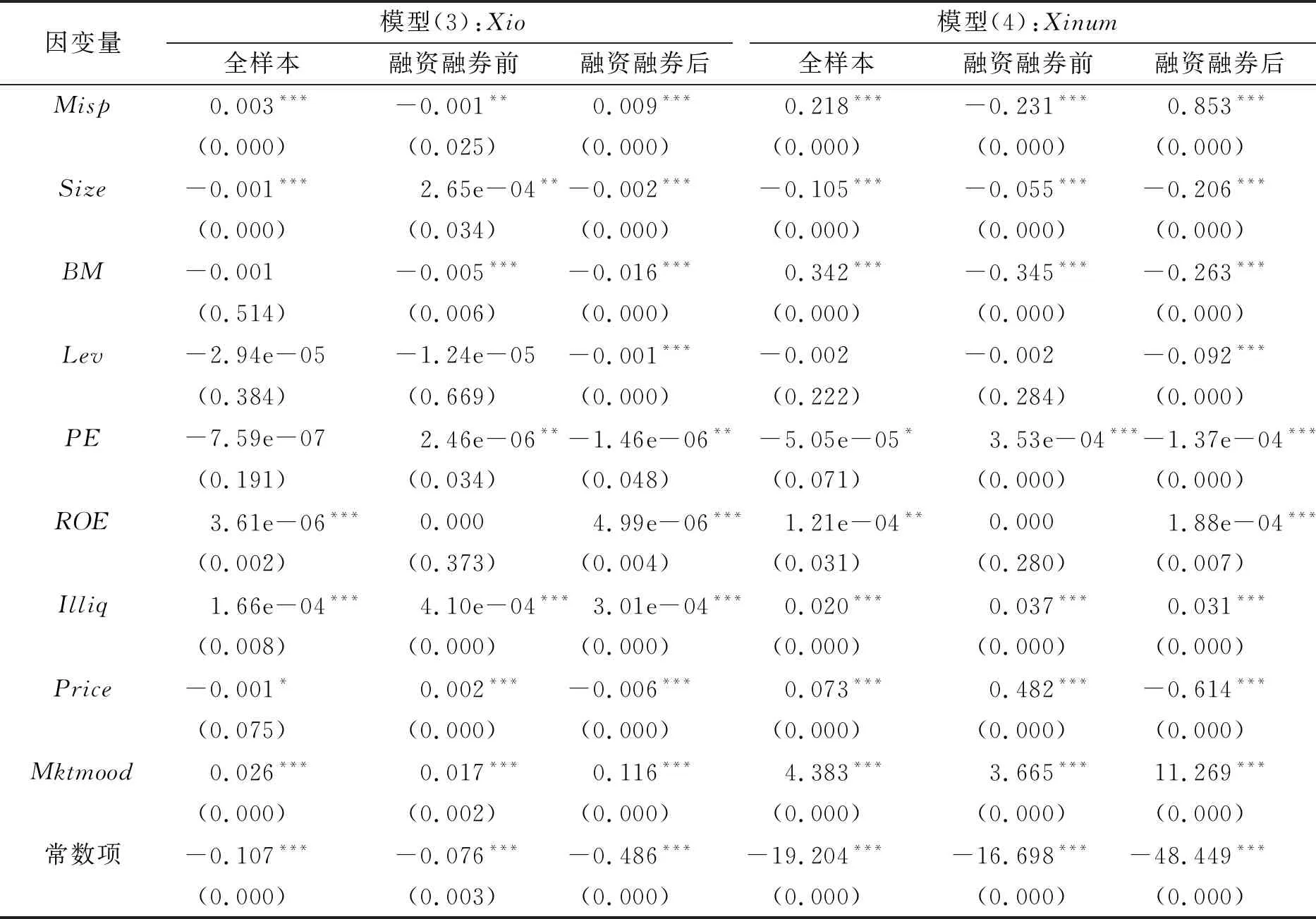

模型(3)与模型(4)体现了机构投资者面对资产误定价后的交易策略,具体的回归结果如表5所示。

表5 回归结果

从表5可以看出,在融资融券前,无论是在模型(3)还是模型(4)中资产误定价(Misp

)的系数均为负数,即当期股票价格被高估,下期机构投资者会对该只股票进行减仓,持有该只股票的机构数量下降。这说明在融资融券机制实施前,面对当期的股票误定价,机构投资者会采取负反馈的交易策略,这主要是因为此时市场内缺乏卖空工具,高的机构持股比例反而意味着高的交易成本,其在外流通的股票数量越少,越无法分散风险,因而机构投资者往往谨慎投资以降低投资风险。而在融资融券后,在1%的显著性水平下,模型(3)与模型(4)中资产误定价(Misp

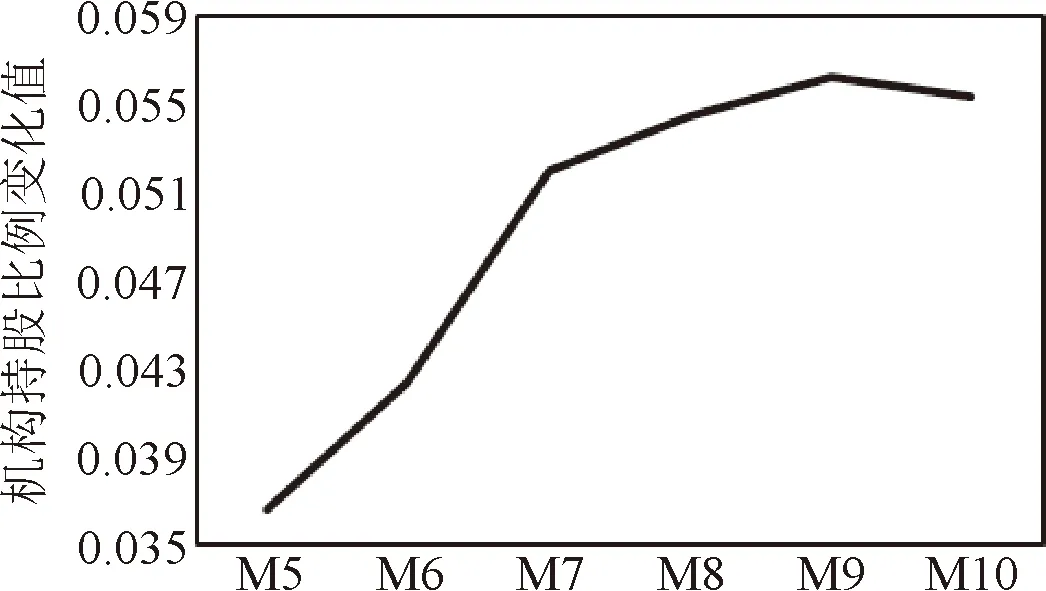

)的系数均显著为正,这表明机构投资者在此时期采用的交易策略为正反馈策略。该结论与朱彤和叶静雅,陈国进等人以及周为通过实证研究得出的结论相一致。为了进一步验证机构投资者是否存在“骑乘泡沫”的行为,我们沿用前述的分组方法,重点讨论机构投资者面对高资产误定价股票(M10)的交易行为。首先,为了分析资产误定价分组前后机构持仓的变化趋势,对于t

季度末形成的投资组合M5至M10,我们分别计算了所有股票在t

季度末与投资组合形成前六个季度t

-6季度末之间机构持股比例的变化数值,如图3所示。其次,针对t

季度末进入最高资产误定价分组(M10)的股票,我们选取了它在进入投资组合前后六个季度内的机构持股比例,并计算了其与同一季度下所有股票的平均机构持股比例的差值,具体变化趋势如图4所示。

图3 资产误定价分组下的机构持股比例

图4 最高资产误定价类别下的机构持股比例

从图3中可以看出,在资产误定价分组下的M5到M9之间,投资组合形成前六个季度内的机构持股比例变化呈现递增的趋势;最高资产误定价组M10虽然相较于M9有小幅度下降,但其数值仍高于M8。图3结果表明,在六个季度内,相较于资产误定价水平较低的股票,机构投资者对于资产价格被高估的股票购买量更大。在图4中,横坐标中的“0”点代表股票进入最高资产误定价分组的初始点。从图4中可以看出,在股票进入M10的前六个季度内,机构持股比例较高,且从t

-2期起单调递增,至初始点“0”点处到达最高点。这说明在前六个季度内,对于股价被高估的股票,机构投资者表现出很强的购买倾向。另外,在进入最高资产误定价组别之后的六个季度内,机构持股比例开始持续下降,这表明机构投资者在股价泡沫高峰值附近表现出大量减仓的交易行为。综上所述,结合表4和表5的结果我们有理由认为,在股票市场出现泡沫的时期,机构投资者并没有及时消除泡沫反而“骑乘泡沫”,这种“骑乘泡沫”的行为会进一步推助股价泡沫的产生与膨胀。

(五)机构投资者行为的解释

在理论上,我们的结论支持了De Long等、Abreu和Brunnermeier等人的理论,De Long认为机构投资者可以利用噪声交易者的市场情绪在股市泡沫中牟取额外收益,Abreu和Brunnermeier提出,由于受到资本的限制,只有当套利者协调他们的卖出策略,价格泡沫才会破裂。当单个机构投资者知道资产价格被高估而其他套利者不太可能做空泡沫时,他们会在泡沫增长时利用泡沫,并在泡沫破裂前离开市场,从而实现利润最大化。

结合中国股市的实际情况我们可以发现,相较于美国股票市场,我国机构经理团队更为年轻,平均年龄仅为34岁(潘越等)。由于年轻的机构经理人缺乏相关的经验,更容易受到“市场噪声”与“市场情绪”的影响,因此在股市狂热时期,他们会选择不断增持资产价格被高估的股票,从而呈现出明显的正反馈交易行为。同时,年轻的经理人往往自信于可以利用噪声交易者的市场情绪,亦或是与其他投资者之间行动的非一致性风险获取超额收益,这种过度乐观的心态驱使他们“骑乘泡沫”。此外,我国机构经理行业发展较晚,属于新兴职业,目前还没有完善的职业经理人市场环境,对于经理人的评价多依赖于短期业绩。在短期业绩评价体系的促使下,经理人更加注重短期投资而不是长期收益,他们为了获取短期超额收益会选择进行一系列投机行为,而不是发挥“市场稳定器”的作用。另外,为了获取短期收益,部分机构投资者可能会选择与管理层“合谋”,通过提前获取公司重大消息来牟取暴利,这种行为进一步加大了市场的信息不对称性,对会计信息质量产生负面影响,进而增加股价暴跌的风险(史永和李思昊)。

四、稳健性检验

为了确保研究结论的可靠性,本文做了以下的稳健性检验。

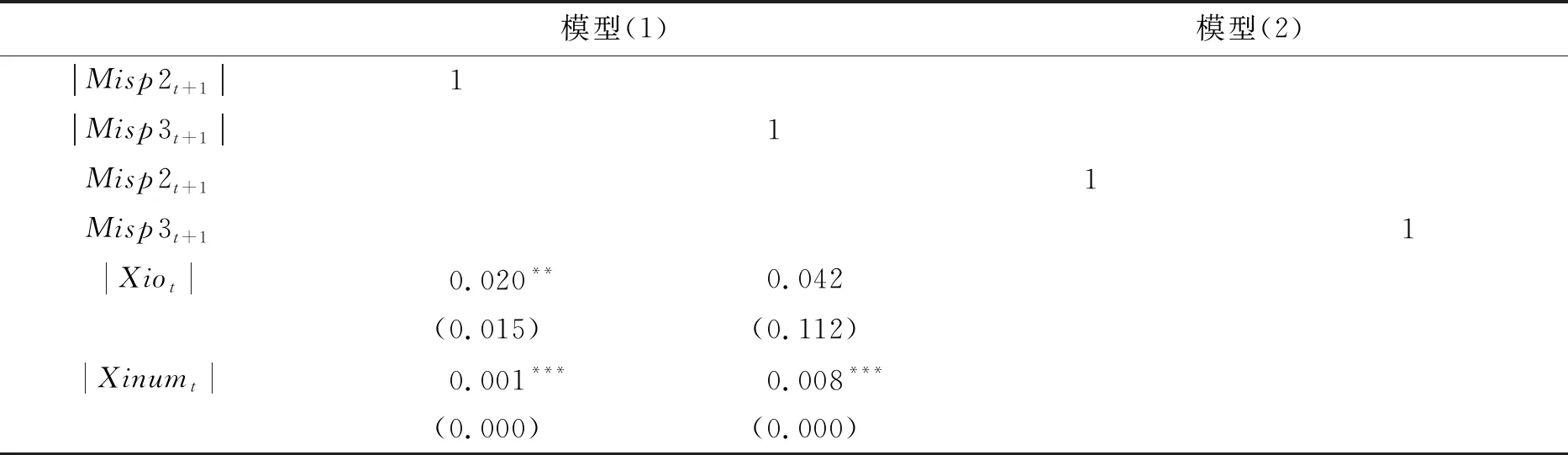

一是改变资产误定价的计算方式,参考游家兴和吴静的处理方式,重点衡量各个股票相较于行业内其他股票的资产误定价程度。具体研究思路为首先依据行业内所有公司测算出各个公司的基础价值,再将该公司的实际价值与基础价值进行比较。资产误定价的度量公式如下:

Misp

2,=ln[Capital

,/Imputed

(Capital

,)=ln[Capital

,/

(Asset

×Ratio

)](5)

Ratio

=Median

(Capital/Asset

)(6)

在式(5)中,Misp

2,为股票i

在t

时的资产误定价程度,Capital

代表股票的市场价值与负债的账面价值之和,Imputed

(Capital

)表示股票的基础价值,Asset

为股票的资产总额。式(5)中Ratio

的计算方法如式(6)所示,即行业内各个股票Capital

与Asset

之比的中位数。此外,我们将两种不同的资产误定价指标标准化处理后进行加总,得到第三个资产误定价衡量指标Misp

3,。最后,我们将新求得的两种资产误定价指标分别代入模型(1)至(4),表6重点展示了融资融券后的稳健性检验结果。

表6 融资融券后的稳健性检验结果

(续上表)

注:*、**、***分别表示参数在10%、5%、1%的水平下显著;括号内为P值。

从表6可以看出,利用新的资产误定价Misp

2和Misp

3得出的回归结果与前文的研究结论是一致的,因篇幅有限,表6中省略了控制变量的回归系数。二是在模型(1)至模型(4)中加入新的控制变量,或在模型(3)与模型(4)内考虑当期价格偏差对机构持仓数据的影响,并分别用资产误定价Misp

、Misp

2与Misp

3进行回归,最终得出的结果不变。限于篇幅,文中没有展示详细的分析结果。综上所述,我们的研究结果是稳健的。

五、结论与启示

本文利用2001年第一季度至2019年第三季度沪深上市公司A股数据,深入考察了融资融券前后机构投资者对资产误定价的影响作用以及机构投资者面对资产误定价的交易策略。实证结果表明,无论是全样本时期,还是划分为融资融券前后两个子时期,机构持仓指标一直是资产误定价的重要影响因素。在融资融券前,机构投资者增仓或减仓的行为容易引发其他投资者跟风追涨或杀跌,这种羊群效应在一定程度上导致了资产的错误定价。另外,面对资产误定价,机构投资者谨慎持仓,但是由于卖空工具的缺失而无法完全消除股票的价格偏差。在融资融券后,机构持股比例与资产误定价水平之间的变化趋势接近正“U形”,少数投机型的机构投资者没有作为理性的套利者发挥纠正资产错误定价的作用,相反地,他们存在骑乘泡沫的行为,其骑乘泡沫的行为进一步推助了泡沫的产生与膨胀,加剧了资产的错误定价水平。

引人深思的是,在融资融券机制实施后,部分机构投资者反而表现出了“骑乘泡沫”的行为,这与实施融资融券用以完善市场的价格发现功能的初衷相悖,究其原因主要有经理人团队较为年轻、职业经理人市场尚不完善以及机构投资者存在与管理层合谋现象等几个方面。基于此,本文提出了以下政策建议。

一是改善职业经理人市场环境,构建科学的绩效评价体系。目前,我国机构经理仍属于新兴职业,岗位流动性较大,缺少经验丰富的年长职业经理人。相关部门应重视职业经理人市场环境的改善,积极培养优秀的经理团队,合理提高岗位薪酬并为其提供更为长远的职业生涯规划。通过完善职业经理人从业环境,尽快改变我国经理团队较为年轻、投资经验不足的现状。此外,构建科学的绩效评价体系,而不是局限于短期业绩评估,从而帮助机构投资者放眼于长期投资而不是短期投机。二是完善金融市场监管制度,加大惩罚力度。在“超常规发展机构投资者”的同时,监管部门应着力完善金融市场内的监管制度,提高企业的信息透明度,让机构投资者更好地发挥“外部监管”的作用。同时加大违法惩戒力度,规范机构投资者与企业管理者的行为。三是正确引导机构投资者参与市场,充分发挥其“市场稳定器”的作用。融资融券机制是一把双刃剑,合理进行融资融券业务有利于完善交易机制、活跃证券交易、平滑市场波动、促进价格发现等等。但是相应地,在不当监管下它也会成为部分投机者骑乘泡沫的工具,从而催化市场泡沫的产生与膨胀。因此,政府监管部门应加强对机构投资者的政策引导,充分发挥机构投资者“市场稳定器”的积极作用,促进我国金融市场健康平稳发展。