华新水泥发22亿红包

2021-06-18 13:08张帆

支点 2021年6期

张帆

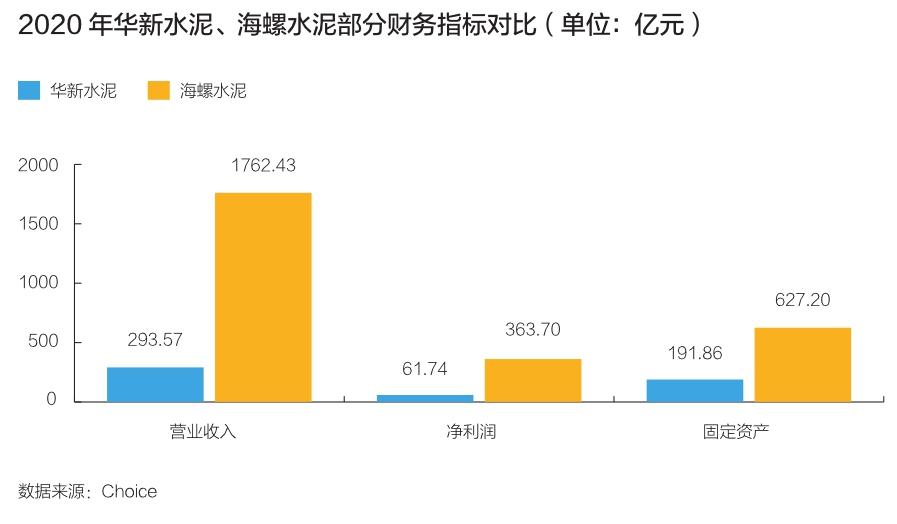

3月底,华新水泥(600801.SH)公布2020年年报,全年实现营收293.57亿元,归母净利润56.31亿元。受疫情和洪涝灾害影响,两者分别同比下降6.6%、11.2%。值得注意的是,随着经济重振和季节转换,公司第四季度销量明显好转,营收89.45亿元,创下年内季度收入新高。

尽管业绩有所下滑,华新水泥仍拿出归母净利润的四成来分红。2020年分红预案显示,将向A股股东每10股派发现金红利10.8元(含税),合计总额22.61亿元。

近年来,华新水泥在专注水泥主业的同时,不断加码新赛道,积极布局骨料、混凝土、环保墙材、新型建材、环保协同处置、包装等新业务。

2020年,华新水泥主营业务水泥和熟料销售总量7601万吨,同比下降1.2%,业务收入为249.45亿元,占公司营业收入总额的85%。

多元化业务中,骨料业务发展迅速。所谓骨料,是指在混凝土中起骨架或填充作用的粒状松散材料。在混凝土结构中,使用1吨钢材,需要6吨水泥、36吨骨料。2020年,华新水泥销售骨料2305万吨,同比增长31%,营收同比增长14.51%,毛利率维持在60%以上。

报告期内,长阳、渠县等7家骨料生产线建成投产,新增骨料产能1550万吨,在建骨料项目11个,全部投产后公司骨料年产能将达2亿吨,将成为华新水泥重要的新增利润点。

其他新兴业务也初见成效。2020年,华新水泥商品混凝土销量461万方,环保业务处置总量294万吨,武穴环保墙生产线、丽江石灰石项目、复合改性材料、特种防渗新材、超可隆板材生产线等集中投产,新型热封包装袋项目运营平稳,产能达5亿只/年。

受到运输半径和低附加值限制,水泥业素有“短腿”特质,超过一定运输半径后产品在价格方面就会丧失竞争力,因而区域属性明显。

在生产和销售区域上,华新水泥近年不断积极向外拓张。

华新水泥一直是华中地区龙头企业。2015年华新水泥大股东豪瑞与另一巨头拉法基合并,2016年华新水泥收购拉法基控制的云南、重庆6家水泥企业股权,近年来西南地区业务提升明显。2020年,公司在湖北、云南、湖南、重庆地区营收占比较高,分别为30.18%、16.8%、9.6%、8.17%。

华新水泥还是中国水泥行业最早进入“一带一路”国家的企业之一。截至目前,公司已在塔吉克斯坦、乌兹别克斯坦、柬埔寨等6个国家运营水泥工厂7家、包装袋厂1家,海外水泥总产能1000万吨,包装袋产能1亿只。2020年,公司境外收入为18.89亿元,同比上升21.71%。

截至2020年底,华新水泥具备水泥1.15亿吨/年、商品混凝土2710万方/年、骨料5500万吨/年、砂浆30万吨/年、石灰30万吨/年等多项总体产能,已由水泥生产企业发展成为集水泥、环保协同处置、装备制造、新型材料等业务于一体的全球化建材集团。

不过,华新水泥与行业龙头企业海螺水泥(600585.SH)相比,差距仍是几何级数。体量上,2020年,海螺水泥营收和净利润是华新水泥的6倍,固定資产是后者近3倍。

不过,最新数据也表明,华新水泥追赶步伐不小。2020年海螺水泥在建工程46.75亿元,华新水泥为31.04亿元,在建工程体量达到海螺水泥的66.4%。2021年海螺水泥计划资本性支出150亿元,华新水泥计划资本支出145亿元,计划投资额达到海螺水泥的96.7%。

值得重点关注的是,水泥行业是建材行业碳排放的重要子行业,2019年中国水泥行业排放约13.2亿吨,约占全国总碳排放的16%。碳中和背景下,行业碳减排已成为必然趋势,未来,水泥行业将进一步优化升级。

支点财经记者注意到,华新水泥在年报中首次提出“绿色发展优势”是公司核心竞争力。公司具有自主知识产权的“水泥窑高效生态化协同处置固体废弃物成套技术”,水泥窑线环保业务覆盖率达50%,建成了数字化运营系统,同时在矿山开采、水泥生产到物流发货各环节均已开展无人化运行。

方正证券研报指出,在碳中和、碳达峰的背景下,水泥行业产能产量或将受到更加严格地限制,并且中小企业的扩张能力和意愿会趋弱,头部企业成本相对优势有望扩大,利于集中度和盈利能力进一步提升。

猜你喜欢

销售与市场(营销版)(2022年4期)2022-04-15

花火·绘阅读(2021年1期)2021-09-10

阅读(低年级)(2021年6期)2021-08-09

学苑创造·C版(2019年4期)2019-05-09

生活用纸(2016年5期)2017-01-19

儿童故事画报·发现号趣味百科(2015年4期)2015-12-04

塑料包装(2014年6期)2014-09-16