融券卖空机制对标的上市公司违规行为的影响研究

——审计师和分析师的中介作用检验

2021-06-17 09:03:32尚琳璐

湖南财政经济学院学报 2021年3期

梅 丹 尚琳璐

(1. 南开大学 商学院,天津 300071;2. 中国建设银行股份有限公司 财务会计部,北京 100033)

一、引言

当前我国资本市场正处于新兴转轨时期,上市公司财务造假、不实披露等违规事件时有发生,不仅严重损害投资者利益,更沉重打击了投资者对资本市场的信心。必须探索建立防治违规行为的有效机制,防范违规引发的种种风险,保障资本市场稳定有序运行。

融券卖空机制是当投资者判断股票市场整体或特定公司未来股价看跌时,所采取的保护自身利益并借机获取差价收益的操作方法以及制度的总和,是外部市场中一种创新的金融交易形式。狭义的“卖空”机制仅指从标的股价下跌中获利的融券卖空制度。实施融券卖空是进一步完善资本市场机制、深化金融体制改革的必然要求,但融券卖空机制的杠杆效应也可能放大市场风险,学术界对其效果及影响看法不一。在我国,囿于信用体制等各方面市场条件不完善,卖空长期受到管制,投资者仅能通过“低买高卖”的“做多”方式获取收益,一定程度上导致了我国股票市场的价格虚高。直至2010年,我国宣布对90支标的证券开启融券交易试点,资本市场结束多年来的“单边市”状态。此后,融券卖空业务不断发展。2019年融券卖空标的迎来第六次扩容,扩容后可融标的证券数量达到1600支;同年科创板正式上市,也积极引入融券卖空机制。引入融券卖空机制能够让多空双方投资者同时进入市场表达观点。卖空者对于负面消息的特别关注与挖掘,会促进不利信息加速曝光[1]。卖空者的行动也会向其他交易者传递信号、提升市场对负面消息的反应速度[2]。

违规行为多涉及上市公司对不合规经营、不依规披露等负面消息的隐匿,融券卖空交易模式的特点使其能够调动市场主体关注标的公司的违规消息,进而对其违规行为施加一定影响。基于此,本文利用我国资本市场A股融券相关数据,实证检验融券卖空机制对标的上市公司违规行为的治理效应以及这一过程中可能的作用机制。同时考虑到审计师、分析师是传递上市公司财务及经营信息的重要主体,其角色的存在又能够对公司违规行为形成有效监督,本文重点探究这二者在融券卖空机制影响公司违规行为过程中发挥的中介作用。

本文的创新主要在于:首先,现有研究多关注融券卖空机制引入对资本市场效率,如股票价格、市场波动性等的影响。本文探究融券卖空机制对上市公司违规行为包括不同类别、不同程度违规行为的影响,既能够丰富融券卖空机制经济后果的相关文献,为验证融券卖空机制的治理效用增添经验证据;也可为上市公司、投资者及监管机构等市场主体更好地认识融券卖空机制的积极意义提供依据,为融券卖空机制在我国的进一步发展完善提供支撑。其次,着眼于外部市场的违规监督力量——审计师和分析师,进行融券卖空机制发挥作用的路径分析,考察了审计质量和分析师跟踪在融券卖空机制抑制标的公司违规行为中发挥的中介作用。研究结果进一步丰富了融券卖空机制以及审计师、分析师治理作用的文献,也有助于探寻上市公司违规防范的新的有效途径,为监管部门进一步加强上市公司违规行为治理与监督提供新思路。最后,不同于前人仅选取首批或某批入选的融券标的股票作为样本,将从2010年截至2018年共5次分步扩容的融券标的证券全部纳入研究对象范围,是在更长周期、更大样本中检验融券卖空机制对上市公司经济行为的影响效用。

二、文献综述

1.融券卖空机制对资本市场的影响

早期研究主要基于信息传递角度探究融券卖空机制对资本市场股票定价效率的影响。Aitken等(1998)[3]、Danielsen和Sorescu(2001)[4]、Boehmer等(2008)[5]以及国内李科等(2014)[6]、李志生等(2015)[7]、肖争艳和高荣(2015)[8]的研究都表明:建立卖空机制有助于提高市场价格吸收标的公司负面信息的速度,修正股票误定价,避免股价虚高以及可能由此产生的泡沫现象。对于融券卖空机制是否加剧股价波动性甚至导致股市暴跌,学术界存在争议。Anchada & Daouk(2003)发现,允许卖空机制国家的股票收益总体波动率比限制卖空交易的国家要低[9]。许红伟和陈欣(2012)基于我国融券试点1年内的市场数据,实证检验发现融券可以有效降低股市暴跌风险[10]。但Hong & Stein(2003)发现,限制卖空交易,市场不能及时曝光负面消息,一旦等到股市下跌,累积的负面消息集中释放,反而加剧市场波动、导致股灾发生[11]。Callen & Fang(2015)发现引入卖空机制与股价崩盘风险显著正相关[12]。褚剑和方军雄(2016)发现,引入融券卖空机制,不仅没有降低标的股票的股价崩盘风险,反而可能恶化相应风险[13]。

2.融券卖空机制对公司行为的影响

融券卖空机制影响盈余管理方面,Massa等(2015)发现融券卖空机制能够对经理人行为产生制约,降低盈余管理水平[14]。陈晖丽和刘峰(2014)发现成为融券标的后,公司的应计盈余管理和真实盈余管理均显著降低[15]。张璇等(2016)发现,融券卖空标的公司发生财务重述的可能性显著降低[16]。融券卖空机制影响投资决策方面,靳庆鲁等(2015)发现放松卖空管制会促使投资机会较差公司的投资敏感度提升,投资规模缩减;而卖空机制不会显著影响存在较好投资机会公司的投资规模[17]。王仲兵和王攀娜(2018)发现融券卖空标的公司的非效率投资下降,投资效率相对更高[18]。融券卖空机制影响融资行为方面,顾乃康和周艳丽(2017)发现,融券卖空机制存在事前威慑作用,能够对企业融资决策及财务风险形成制约;融券卖空标的公司新增外部权益、债务及融资总额均显著下降,公司的财务杠杆相应降低[19]。李栋栋和陈涛琴(2017)认为融券卖空机制能够降低信息不对称程度,存在融券卖空压力会降低公司融资约束[20]。融券卖空机制与高管薪酬方面,马惠娴和佟爱琴(2019)发现融券卖空机制能够显著提高高管薪酬业绩敏感性[21]。洪峰和褚剑(2020)发现融券卖空标的公司高管货币薪酬提升、股权激励薪酬比例下降,但股票期权授予强度上升[22]。融券卖空机制与公司创新方面,权小锋和尹洪英(2017)发现,我国融券卖空机制引入后,外部监督力量加强,上市公司创新投入未见显著增加,但创新产出显著增长,公司总体创新效率提升[23]。王春燕等(2018)发现卖空机制对公司创新投入能够发挥重要的治理作用,表现为融券卖空标的公司创新投资水平显著提升,创新投资不足概率降低,创新投资过度概率无显著提高[24]。融券卖空机制与公司违规方面,杨慧辉和刘伟(2018)发现融券卖空机制可以产生一定的事前威慑,降低公司信息披露违规概率,提升信息披露质量[25]。雷啸等(2019)发现融券卖空机制能够抑制公司违规行为,且良好的内部控制、国有产权属性会强化这种作用[2]。

三、理论机理与假设

1.融券卖空机制对标的上市公司违规行为的影响

从信息传递的角度分析,融券卖空机制使得多空双方投资者得以同时进入市场表达观点。由于可从股价下跌中获利,较之非标的公司,市场卖空者对融券标的公司负面消息的关注度及挖掘力度大幅提升,促使更多未披露的内幕消息加速曝光。而卖空者的行动也会向其他交易者传递公司存在负面消息的信号,进一步提升市场对负面消息的反应速度,这会降低外部投资者与内部管理层之间的信息不对称程度,进而对公司违规行为产生抑制作用。

从治理效应发挥过程的角度分析,市场机制下投资者会通过交易机制强化对公司不当行为的惩罚[14]。事前来看,卖空的杠杆效应放大了融券交易的风险。因投资者“用脚投票”,加之机构做空力量盯准标的暗中推波,一旦公司负面消息被挖掘出来,很可能导致股票被大举抛售。这有如悬在公司头上的“达摩克利斯之剑”,促使其完善内部控制体系、减少盈余管理、提升信息披露质量等,由此已然从事前营造了良好的治理环境,抑制违规行为。事后来看,当违规操作负面消息被曝光,上市公司遭遇卖空交易的市场反应巨大,公司很可能面临灭顶之灾。即事后严厉的惩罚措施及后果也会对公司形成震慑,促使其减少违规操作。

从成本-收益角度分析,一方面,由于融券卖空机制下股价信息含量提升,股票高估的误定价现象减少[5],公司能够从违规行为中获取股价上升的利益减少。另一方面,融券卖空机制还会增加公司违规成本。融券卖空者对标的负面信息的挖掘缓解了内外部信息不对称,增强了信息透明度;同时信息的外溢效应进一步加快了负面消息的传播,这些变化使得公司违规行为被稽查的概率大幅提升。而事后市场惩罚机制也会放大了违规的实际损失金额,进一步增加违规成本。因而,在衡量成本-收益的基础上,融券卖空机制也会对公司违规行为发挥抑制作用。综上,提出假设1:

假设1:融券卖空机制能够抑制标的上市公司的违规行为。

2.审计监督的中介效应

融券卖空机制能够促进审计师提升融券标的公司的审计质量。首先,由于市场更为关注融券卖空标的公司,尤其是卖空投资者会尽力挖掘标的公司的负面消息[1],这意味客户将更多地接受来自市场的审视。相应审计师自身不尽职、胜任能力不足产生审计失败被发现的概率也会增大,融券卖空标的客户的审计风险提升。这将促使事务所加大重视,指派更有经验的审计师或以更审慎的态度实施更多程序,确保审计质量,避免因审计失败承担责任。其次,引入融券卖空机制后,市场信息传递效率提升[26],融券卖空标的公司隐匿负面消息的难度加大,审计师出具不恰当意见被发现,进而招致诉讼、赔偿的概率大大增加。出于理性经济人假设以及对自身职业声誉等因素的考虑,审计师与管理层合谋动机减弱、合谋成本上升,会更倾向于遵守职业道德与审计准则,保持客观公正。最后,融券卖空机制使得市场主体能够从负面消息的曝光中获利。基于交易动机,他们会通过各种渠道挖掘并传递公司信息,这为审计师增添了新的信息获取渠道,使得审计师可以更好地追寻公司精心掩盖的违规行为。另一方面,审计是防范上市公司财务舞弊、规范内部治理的重要监督机制[27]。严格、高质量的外部审计也可以抑制上市公司违规[28]。魏志华等(2017)发现,高质量审计能够发挥治理效应,降低管理层利用关联交易舞弊产生的公司违规风险,减少关联交易类违规[29]。

综上,成为融券卖空标的能够促进审计师提升审计质量,进而强化审计监督职能,对上市公司违规经营、盈余管理、不实披露等各类违规行为形成更强制约。基于此,提出假设2:

假设2:审计质量在融券卖空机制抑制上市公司违规行为的过程中发挥中介作用。

3.分析师跟踪的中介效应

证券分析师①是资本市场重要的“信息中介”[30]。通过研读公司财务报表、实地调研考察、与管理层访谈交流等方式,分析师得以了解上市公司未公开披露的信息;再基于自身专业的分析能力对复杂信息进行解读,分析师得以对目标公司所处行业、经营业绩和财务现状做出判断,为投资者提供可行性投资建议。分析师行为的主要动机在于赚取收入,而分析师收入通常与两方面因素有关:一是业务总体数量,即分析师通过研究报告及投资建议给证券公司带来的投资者及其交易数量;二是业务质量,即分析师促成的每笔交易给券商带来的佣金收入。引入融券卖空机制后,一方面,由于融券卖空标的股票反映了更多市场信息,尤其是负面消息体现得更为充分[1],分析师能够以更低成本进行更准确的盈余预测。而相对更准确地预测以及更高质量的研究报告将提升分析师声誉以及知名度,为自身和所在券商带来更多潜在客户,分析师相应获得更多收入。另一方面,融券卖空业务的交易费率相对更高。证券公司单笔融券业务相比一般股票买卖交易的收入更高,其凭借此业务收费赚取收益后给分析师的分成、奖金也会相应增加[31]。出于以上两方面原因,基于获利动机,分析师会对融券卖空标的上市公司给予更多的跟踪与关注。

同时,分析师承担着信息中介职能,可在工作过程中发现上市公司违规,抑制管理层经营违规行为[30],能在揭发公司财务丑闻、重大舞弊案等违规行为中发挥重要作用[32]。一方面,分析师通过实地调研深入公司内部,或利用管理层访谈机会询问公司经营、财务等异常状况,可以对上市公司违规行为形成直接监督[33]。分析师跟踪能够通过信息传递效应对上市公司违规行为产生治理效应[34]。对公司进行跟踪的分析师数量越多,上市公司出现违规行为的概率越低。另一方面,分析师通过搜集信息、发布研究报告,增强市场信息供应,可以降低证券买卖双方之间的信息不对称程度,提高上市公司违规行为被发现的概率[30]。

综上,融券卖空标的上市公司能够吸引更多的分析师跟踪,进而强化分析师对标的公司违规行为的监督作用,能更好地抑制公司违规行为。基于此,提出假设3:

假设3:分析师跟踪在融券卖空机制抑制上市公司违规行为的过程中发挥中介作用。

四、研究设计

1.样本选择与数据来源

本文选取2008—2018年间沪深A股上市公司作为初始研究样本,并进行了以下样本剔除:金融行业上市公司;期间被ST、*ST或资不抵债退市的企业;变量数据缺失或不可得的公司;期间被调出融券标的名单的公司。在样本研究期间内,融券卖空标的共经历5次扩容,从2010年的90支试点证券发展至2016年的950支标的证券。以2016年融券卖空标的名单为依据,将初步筛选得到的样本划分为处理组(融券卖空标的企业)与控制组(非融券卖空标的企业)。考虑我国监管部门通常依据公司规模、流动性等指标来确定融券卖空标的证券,进入融券卖空标的的公司天然具有规模较大、治理水平较高的特征,其违规行为较少。

为避免由于样本自选择产生的内生性问题,采用倾向得分匹配法(PSM)为样本处理组内的融券卖空标的公司配对一个特征相似的非融券卖空标的公司。倾向得分匹配按照K近邻匹配法、一对一匹配方式进行,在倾向得分匹配过程中使用以下控制变量:个股流通市值占流通总市值的比例;个股成交金额占市场总体成交金额的比例;个股换手率;个股收益波动幅度;股东人数。为避免研究结果受到极端值影响,对所有连续变量进行1%分位数的双侧缩尾(Winsorize)处理。最终得到研究期间内处理组与控制组有效样本共计12364个。

本文主要研究变量数据来自国泰安数据库(CSMAR)以及中国经济金融数据库(CCERDATA)。融券卖空数据来自上海证券交易所、深圳证券交易所发布的公告,并对其进行了手工整理。

2.模型及变量设定

(1)融券卖空机制与标的公司违规关系的检验模型

由于我国融券卖空标的经历了渐进式扩容,卖空机制存在多个政策影响时点,处理组个体存在接受处理时点不一致的情况。借鉴传统DID模型设定思想以及多时点DID模型的相关文献[23],构建如下基于PSM的多时点双重差分模型(Time-varying DID)对假设1进行实证检验:

Vioi,t=α0+α1Treati*Posti,t-1+αiXi,t+μi+λt+εi,t

(1)

模型1中省略处理组、处理期虚拟变量,采用双向固定效应模型对个体、时间固定效应加以控制。考虑到融券卖空机制对标的上市公司违规行为产生作用需要一定时间,模型中使用滞后一期的自变量。

模型1中,被解释变量上市公司违规(Vio)为虚拟变量,若公司当年存在被监管机构(证监会、上交所、深交所、财政部等)披露并惩罚的违规事件,Vio取值为1,否则取值为0。解释变量包括处理组虚拟变量(Treat)和处理期虚拟变量(Post)。交乘项Treati*Posti,t-1中使用Posti,t-1,而不是传统DID模型中的Postt-1,代表处理期时间点因个体i而异。若公司i当年成为融券卖空标的,则交乘项Treati*Posti,t-1取值为1,否则取值为0。设置控制变量如下:公司规模Size,为总资产的自然对数值;总资产报酬率Roa,为当前净利润与年末总资产之比;资产负债率Lev,为年末总负债与总资产之比;成长性Growth,为本年营业收入与上年营业收入之差除以上年营业收入;两职合一Dua,虚拟变量,当董事长、总经理两职合一取值为1,否则为0;股权制衡度Z,为公司第二至第十大股东持股比例之和与第一大股东持股比例的比值;上市年限Age,为截至期末公司上市年份数;产权性质Soe,虚拟变量,国有控股上市公司取值为1,否则为0;年度虚拟变量Year和行业虚拟变量Ind,用以控制不同年度及行业经济环境变化的影响。

对于模型1的检验结果重点关注交乘项Treati*Posti,t-1的系数α1,该系数反映上市公司成为融券卖空标的前后违规行为与未成为融券卖空标的上市公司间的差异。如果α1显著为负,则表明建立融券卖空机制后,上市公司成为融券卖空标的能够相应降低其违规倾向,假设1得到验证。

(2)审计师和分析师中介效应的检验模型

借鉴温忠麟等(2004)关于中介效应的检验[35],建立中介效应检验模型如下:

Vioi,t=α0+α1Treati*Posti,t-1+αiXi,t+μi+λt+εi,t

(1)

Aggrei,t(或Analysti,t)=β0+β1Treati*Posti,t-1+βiXi,t+μi+λt+εi,t

(2)

Vioi,t=γ0+γ1Treati*Posti,t-1+γ2Aggrei,t(或Analysti,t)+γiXi,t+μi+λ+εi,t

(3)

上述模型中分别设置2个中介变量:

第一,审计质量,以审计意见激进程度Aggre表示。审计意见激进程度Aggre代表根据公司财务情况评估的出具非无保留审计意见的可能性与审计师实际出具审计意见的偏离程度。此数值越大,代表审计意见越激进,审计质量相对更低。Aggre以下列审计意见类型评估的OLS模型的残差表示:

MAOi,t=λ0+λ1Quicki,t+λ2ARi,t+λ3ORi,t+λ4Invi,t+λ5Roai,t+λ6Lossi,t+λ7*Levi,t+λ8*Sizei,t+λ9*Agei,t+∑Indu+∑Year+εi,t

(4)

模型4中,标准无保留审计意见MAO是一个虚拟变量,当客户收到标准无保留审计意见时,MAO取值为0,否则为1。自变量包括可能影响审计意见类型的因素:速动比率Quick;应收账款、其他应收款和存货分别占期末总资产的比重AR、 OR和Inv;总资产报酬率Roa;是否亏损Loss;资产负债率Lev;期末总资产的自然对数Size;公司年龄Age;年度虚拟变量Year及行业虚拟变量Ind。

第二,分析师跟踪,以对上市公司进行分析跟踪、发布研究报告的分析师(或分析师团队)数量Analyst表示。分析师数量Analyst越大,表明分析师跟踪强度越大,分析师监督力量越强。

模型1是检验成为融券卖空机制对标的上市公司违规行为的影响,若系数α1显著,再检验模型2和模型3。当β1和γ2均显著时,若γ1(不)显著,则说明中介变量审计意见激进程度Aggre以及分析师跟踪数量Analyst(完全)部分中介了融券卖空机制对标的公司违规行为的抑制作用,假设2、3得证。但若β1或γ2至少有一个不显著,应采用Sobel Z统计量判断中介效应是否存在。

五、实证结果及分析

1.描述性统计结果

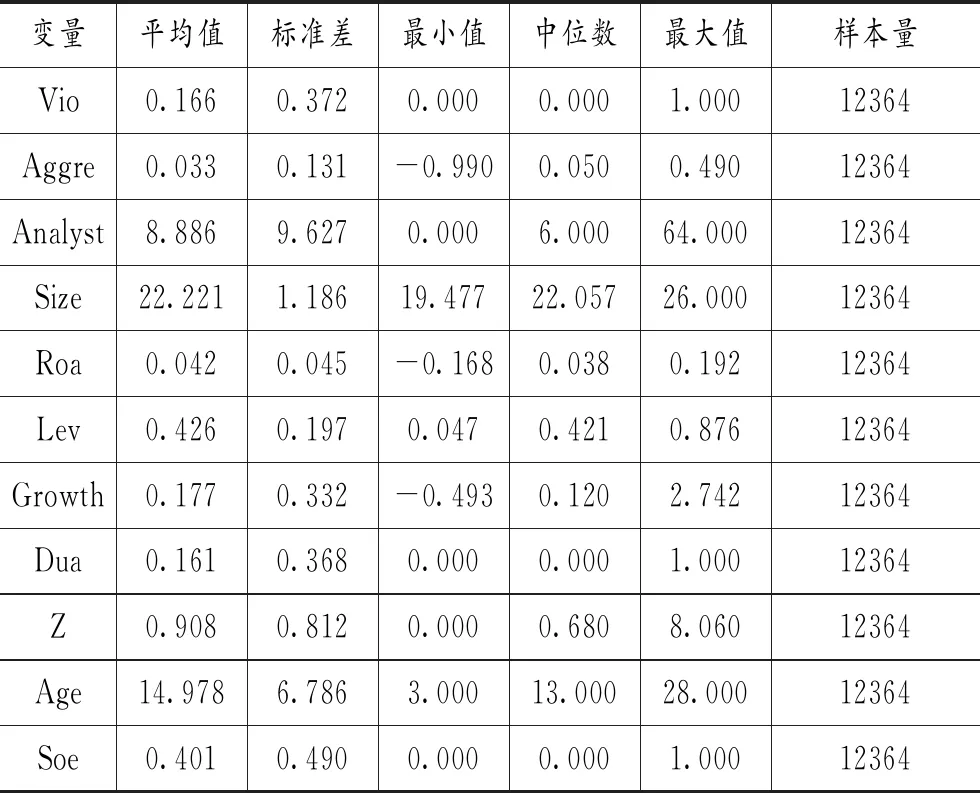

表1的描述性统计结果显示:上市公司违规Vio的平均值为0.166,即样本期间内约有16.6%的公司被监管部门发现存在违规行为。这一比例不低,表明我国上市公司的违规行为确需引起关注。中介变量方面,样本公司平均审计意见激进程度Aggre约为0.033,分析师跟踪人数Analyst的平均值约为9人。控制变量方面,公司规模Size的平均值为22.22,总资产报酬率Roa的平均值为4.2%、资产负债率Lev的平均值为42.6%、收入增长率Growth的平均值为17.7%;约有16.1%的样本公司存在董事长与总经理两职合一现象,股权制衡度Z的平均值为0.908,即第二与第十大股东总体持股比例大致能对控股大股东形成一定制衡;样本公司平均上市年龄约为15年,样本中国有控股企业约占40.1%,整体结果均与既往研究基本一致。

表1 描述性统计结果

2.主假设回归结果

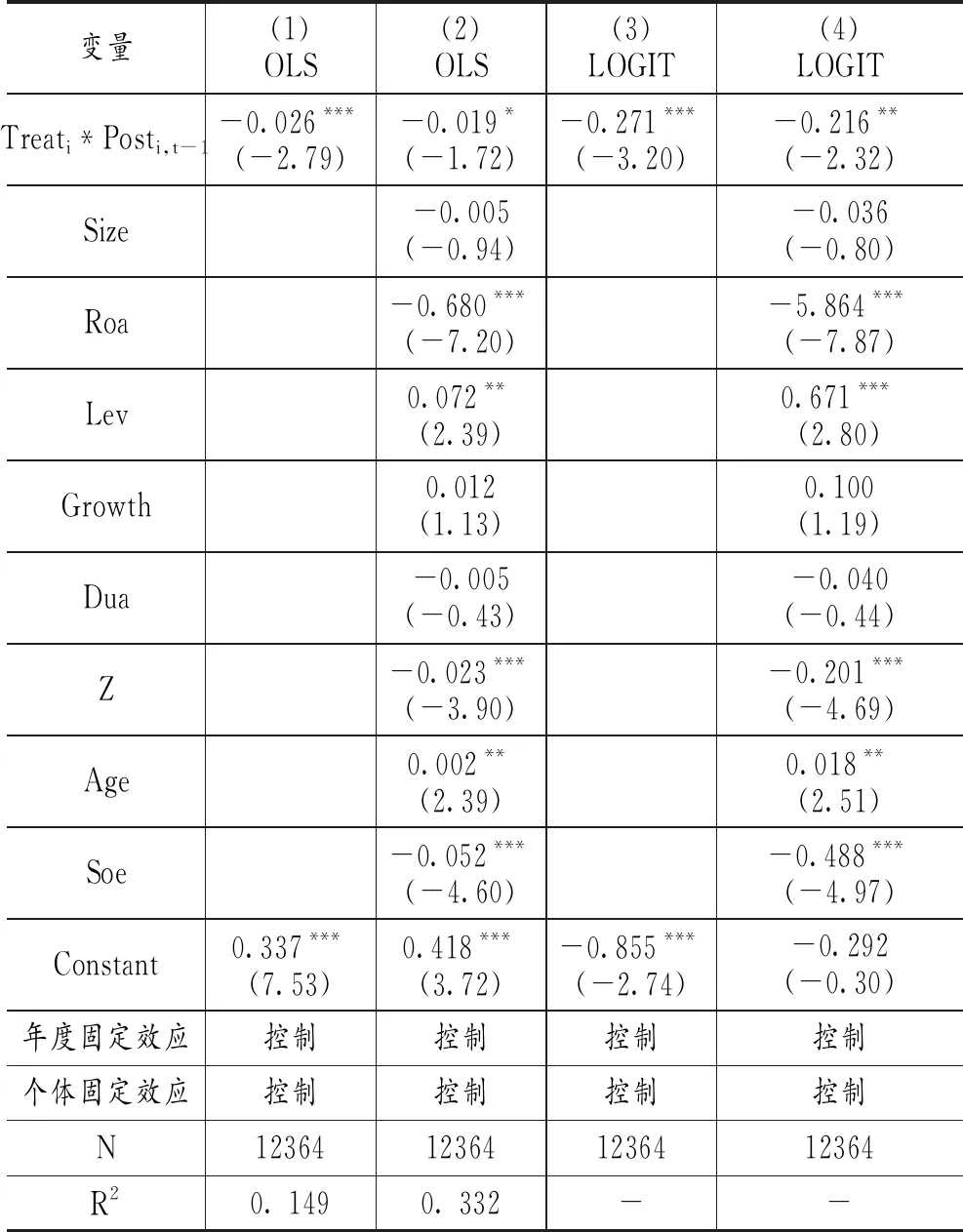

利用模型1对假设1进行回归的相关结果如表2所示。

表2中,列(1)和(2)是普通面板数据回归,列(3)和(4)是面板Logit回归。各列中,代表上市公司当年是否为融券卖空标的的交乘项Treati*Posti,t-1的系数均显著为负。说明相较于不受卖空机制威胁的非标的上市公司,融券卖空标的上市公司的违规概率显著下降,融券卖空机制能够发挥治理效应,抑制上市公司违规行为。倾向得分匹配PSM方法避免了样本自选择的内生性问题,保证了检验结论的可靠性。假设1在经济意义与统计意义上均显著,假设1得到验证。

控制变量中,总资产报酬率Roa、股权制衡度Z、产权性质Soe均与公司违规Vio显著负相关,说明盈利能力较强、控股股东权力受到制约、国有产权属性的上市公司违规倾向相对较低,这与此类公司综合实力强、内部治理水平高密切相关;而资产负债率Lev、上市年龄Age均与公司违规Vio显著正相关,说明财务压力大、上市时间久远的公司更可能发生违规行为。

表2 融券卖空机制与上市公司违规

3.中介效应检验结果

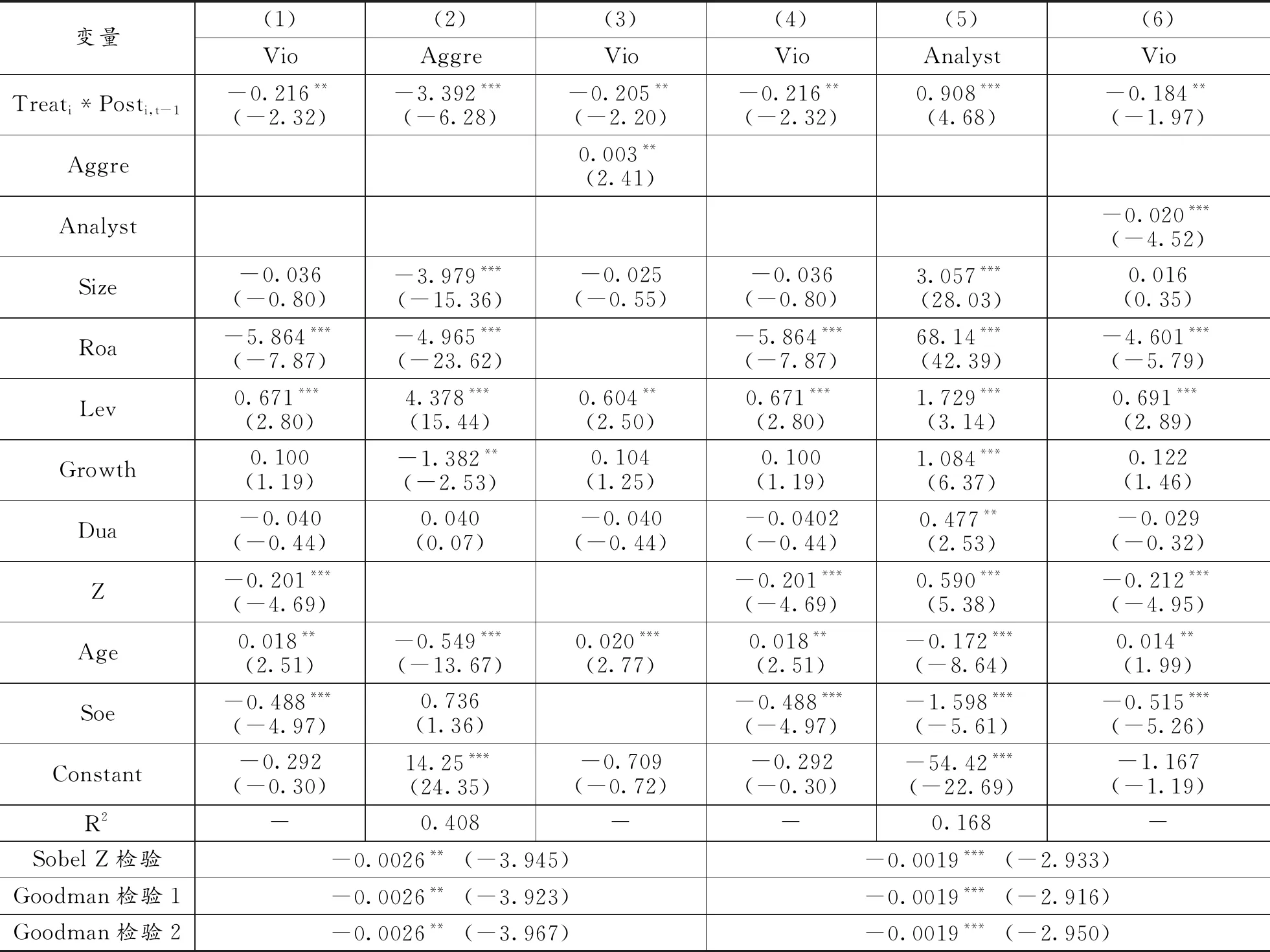

为验证假设2和3,采用中介效应模型进行检验的相关结果如表3所示。

表3 审计意见激进程度与分析师跟踪数量的中介效应检验

表3中第(1)—第(3)列是关于审计意见激进度在成为融券标的与公司违规之间的中介效应的检验。其中第(2)列结果显示:解释变量Treati*Posti,t-1与中介变量审计意见激进程度Aggre在1%的水平上显著负相关。这说明:成为融券卖空标的将对审计师的工作产生一定影响,即促使审计过程整体更为谨慎,降低审计意见激进程度,提升了审计质量。同时,第(3)列中,审计意见激进程度Aggre与上市公司违规Vio之间显著正相关,即审计意见激进程度较高、审计质量较低时,公司违规可能性更大,审计监督能制约公司违规行为。而解释变量Treati*Posti,t-1与公司违规Vio之间仍然显著负相关,这表明审计意见激进程度Aggre仅部分中介了融券卖空对上市公司违规行为的抑制作用。假设2在经济意义及统计意义上均成立,即审计质量在融券卖空机制的违规抑制作用过程中发挥着中介效应。Sobel Z统计量及Goodman检验值结果显著,与此结论保持一致。

表3中第(4)—第(6)列是关于分析师跟踪数量在成为融券标的与公司违规之间的中介效应的检验。第(5)列中,解释变量Treati*Posti,t-1与中介变量分析师跟踪人数Analyst在1%的水平上显著正相关,即成为融券卖空标的带来关注的分析师人数显著增加,分析师跟踪强度加大。第(6)列中,分析师跟踪人数Analyst与公司违规Vio之间在1%的水平上显著负相关,即分析师对公司跟踪强度越大、分析师形成的外部监督力量越强,公司违规概率越低。而交乘项Treati*Posti,t-1与公司违规Vio之间仍然显著负相关,表明分析师跟踪人数Analyst部分中介了融券卖空对上市公司违规行为的抑制作用。假设3在经济意义及统计意义上均成立,即分析师跟踪形成的外部监督在融券卖空机制的违规抑制作用过程中也发挥着中介效应。Sobel Z统计量及Goodman检验值结果都显著。

4.进一步分析

进一步地,将上市公司违规Vio按照违规的类别与违规严重程度细分,检验融券卖空机制对上市公司不同类别、不同程度违规行为的具体影响。

(1)融券卖空机制对上市公司不同类别违规行为的影响

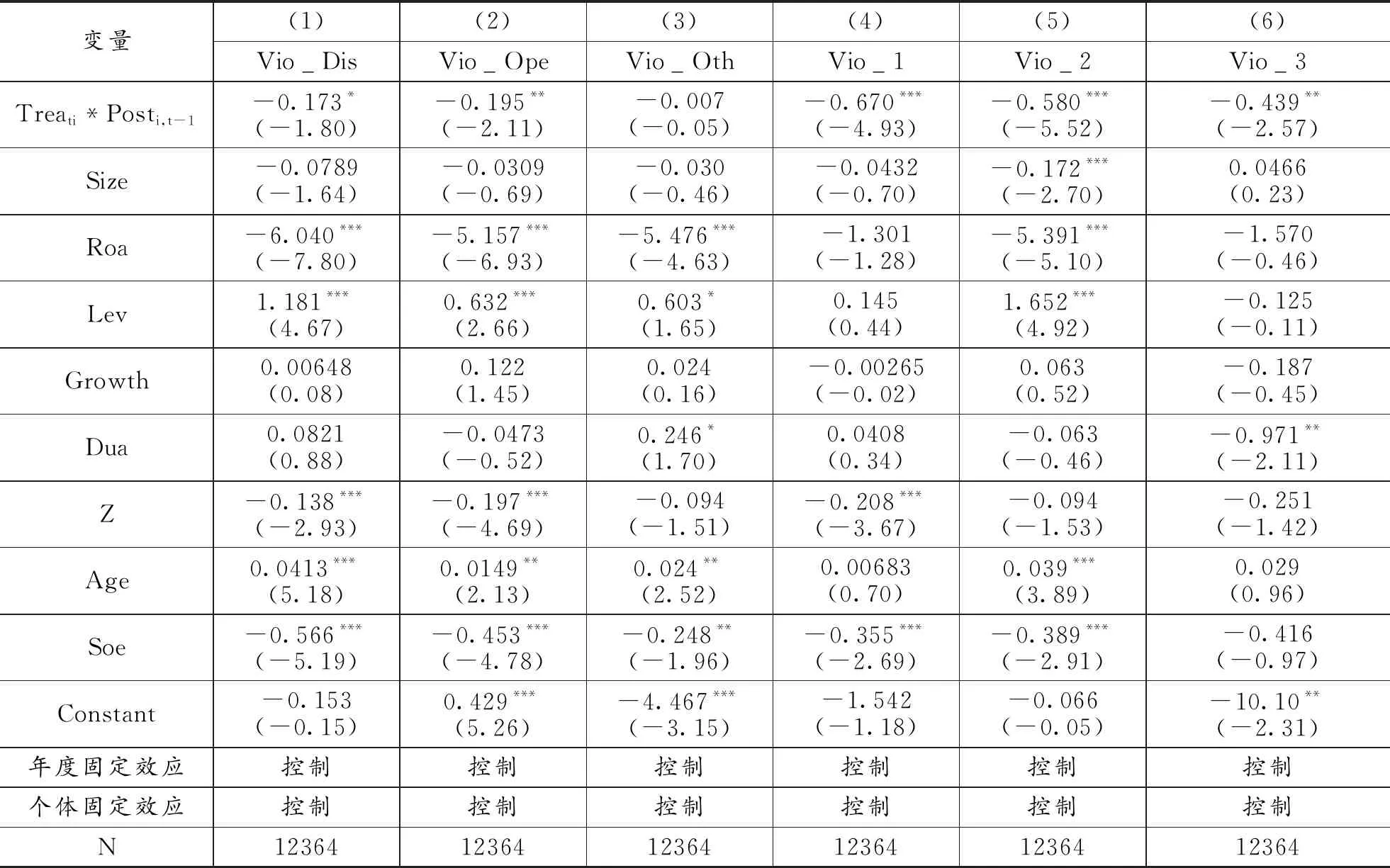

国泰安数据库CSMAR中包括16种上市公司违规类型,统计显示其中经常发生的主要是推迟披露、重大遗漏、虚假记载等会计信息披露类违规。参考证监会相关规定②,本文将CSMAR中的违规类型细分为3类:信息披露违规(Vio_Dis),包括虚构利润、虚列资产、虚假记载、推迟披露、重大遗漏、披露不实、一般会计处理不当;经营违规(Vio_Ope),包括欺诈上市、出资违规、擅自改变资金用途、内幕交易、违规担保、占用公司资产、违规买卖股票、操纵股价;其他违规(Vio_Oth),指CSMAR数据库中“其他”类型的违规行为。相应设置3个违规类别虚拟变量,分别定义为:如果上市公司当年存在相应类别的违规事件,相应类别虚拟变量取值为1,否则取值为0。若同一违规事件中存在多种违规类别,分别归类至相应类别。

(2)融券卖空机制对上市公司不同程度违规行为的影响

CSMAR数据库中的违规处罚方式包括未受到处罚、批评、警告、谴责、没收非法所得、罚款及其他七大类。统计显示我国上市公司违规行为受到的处罚以“其他”为主,真正涉及“没收违法所得”“罚款”等较强力度处罚的相对较少。根据上市公司违规行为受到的处罚方式定义公司违规程度。如果公司当年违规行为未受到证监会等监管部门处罚或处罚方式为“其他”,将违规类型定义为“轻度违规”(Vio_1);如果公司当年违规行为处罚方式为受到“批评”或“谴责”,将违规类型定义为“一般违规”(Vio_2);如果当年违规行为处罚方式为“警告”(退市风险警示)、“没收违法所得”或“罚款”,将违规类型定义为“严重违规”(Vio_3)。上述三个违规程度均为虚拟变量,如果上市公司当年存在相应程度的违规事件取值为1,否则取值为0。对同一违规事件,按照其中最为严厉的处罚方式进行分类。

表4中第(1)—(3)列是融券卖空机制与上市公司具体违规类别之间面板Logit回归的结果。在列(1)和(2)中,交乘项Treati*Posti,t-1与信息披露违规Vio_Dis及经营违规Vio_Ope的回归系数均显著为负,而列(3)中交乘项Treati*Posti,t-1的回归系数并不显著。说明融券卖空机制对前两种类别的违规行为能够产生一定抑制作用,而对其他类别违规行为Vio_Oth的抑制作用并不显著。

表4 融券卖空机制与上市公司不同类别和不同程度违规

表4中第(4)—(6)列是融券卖空机制与上市公司违规程度之间面板Logit回归的结果。在列(4)(5)和(6)中,交乘项Treati*Posti,t-1与三种程度公司违规行为之间的回归系数均显著为负,即融券卖空机制通过卖方投资者的力量构建来自外部市场的惩罚机制,提高上市公司违规成本,对于不同程度的违规均发挥了抑制和治理作用。

六、结论与启示

基于我国2019年6月最新发生的融券标的扩容以及科创板融券制度发展创新等背景,从融券卖空作为金融创新的市场交易机制入手,探究其抑制标的公司违规行为的潜在治理效应。研究发现,融券卖空机制能够抑制标的上市公司的违规行为。这是由于市场对于融券卖空标的证券负面消息的关注有利于加速信息传播并能够从事前威慑、事后惩罚两个角度发挥监督作用,使得上市公司违规成本上升、违规收益下降。审计师和分析师在融券卖空机制抑制标的公司违规行为方面发挥着中介作用,即融券卖空的违规抑制作用通过提升审计质量、增强分析师跟踪的方式得以实现。进一步考虑违规行为的具体类别和程度,融券卖空机制对标的上市公司的信息披露和经营类违规具备显著抑制作用;且对轻度、一般以及重度违规均具有显著抑制作用。

本文的研究发现验证了我国推进建设融券卖空制度的必要性和重要意义。监管部门可以在统筹市场发展的情况下,适时对融券卖空标的进一步扩容;在相应范围内降低保证金比例、融券及转融券业务费率;尝试试点T+0交易模式,提升交易活跃度和交易速率等。这样不仅有利于我国金融市场的发展和成熟,也可更好地发挥市场自律作用,减轻监管压力,提升对上市公司违规行为的监督质量及效率。在融券卖空制度及市场机制日益完善、信息透明度不断提升的今日,融券卖空标的公司面临可能的卖空威胁及相应风险,应当加强风险评估及风险控制体系建设,强化风险处置的应急机制。上市公司应当清醒认识违规行为的弊端,建立科学治理机制,完善内部控制体系,增强健康、可持续发展能力。

【注 释】

① 分析师通常可分为买方与卖方两类。买方分析师任职于投资机构,主要为机构投资者提供投资建议;而卖方分析师则供职于各大证券公司,对本公司承销的证券进行分析,向公众投资者提供投资建议、促成交易。本文提到的分析师为卖方分析师。

② 包括《上市公司信息披露管理办法》《中国证监会管理委员会公告(2011)11号-信息披露违法行为行政责任认定规则》等。

猜你喜欢

证券市场周刊(2024年11期)2024-04-04 08:09:20

证券市场周刊(2024年10期)2024-03-28 10:42:45

证券市场周刊(2024年9期)2024-03-24 11:19:56

证券市场周刊(2024年8期)2024-03-16 13:21:41

商业会计(2021年13期)2021-07-27 14:44:36

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:36

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年4期)2018-05-14 14:02:24