中国财政分权下地区污染排放的影响机制分析

——基于地方政府税收竞争的视角

2021-06-16 06:21:48刘卓轩

郑州大学学报(哲学社会科学版) 2021年3期

钟 海 刘卓轩

(中央财经大学 中国公共财政与政策研究院,北京 100081)

一、研究背景及文献回顾

(一)研究背景

财政包干体制到财政分税体制的重大转变赋予我国财政体制以政治集权和经济分权的二维属性,自此产生的纵向财政失衡、权责错配等问题催生了以GDP为导向的地区发展模式和“晋升锦标赛”等局面的出现[1],而辖区环境往往沦为这一恶性竞争的牺牲品,带来巨大的潜在社会成本以及诸多难以短期恢复的生态问题,由此可见区域环境质量与地区间的竞争行为有着紧密的联系。

自1994年我国实行财政体制改革以后,地方政府在获得更多的财政自主权的同时,税收成为协调地区经济发展、提高自身绩效的关键,而地方政府追求税收最大化的手段之一就是税收竞争。税收竞争是指地方政府间以增强本地区的经济实力、提高本地区相关福利为目的,以税收及相关手段进行的与其他地区争夺经济资源及税收资源的活动。地方政府进行税收竞争,往往会给生产者和消费者带来税负扭曲,进而对当地的生产和消费等经济活动造成影响,从而作用于伴随经济活动产生的污染物排放。因此,有必要对地方环境污染的相关指标进行分析评估,以研究现行财政体制下环境污染的影响机制。

(二)文献回顾

1.趋优与竞次

一个地区的竞争力很大程度上受当地财政基础的影响,当经济资源有限时,地方政府会通过优惠性税收政策吸引更多的税源,以提高竞争力,这一过程统称为税收竞争。在这一背景下,地区经济增长与环境规划往往存在一定冲突。马春文等认为,在增长逻辑下,地方政府因放松环境管制而导致的环境破坏不可避免[2]。此外,由于地方政府财政权力受到中央限制且彼此间并不完全独立,又受到国家内部人口流动的影响,地方政府间的税收竞争显得更为复杂[3]。相关文献的研究成果,大多趋于以下两个方面:

(1)竞次与竞争到底

坎伯兰提出“竞次”这一概念,他发现,在地方政府为发展经济而争夺经济资源所产生的税收竞争中,往往通过降低社会成本的方式吸引投资,带动经济绩效的增长,而环境绩效往往疏于监管甚至忽略,造成辖区内部的环境污染[4]。威尔逊和拉什尔先后提出完善了“竞争到底”这一概念,他们发现税收竞争会使公共服务的投入显著减少,环境保护作为其中一个方面受到影响而恶化[5][6]。“竞争到底”即指为追求经济效益而损害整体社会福利的行为。基于此,霍滕罗特等提出,地方政府、企业和居民对于环境成本的预期估计对于“竞争到底”现象起到了决定性作用。在税收竞争这一过程中,如果地方政府通过税收和补贴的方式扭曲竞争,很大程度上会导致该现象的出现[7]。

(2)趋优与竞争到顶

但并非所有地方政府的发展目标都是经济效益最大化,也有地方政府官员以辖区内部的居民福利为首要发展对象,此时会出现“趋优”,具体表现为经济与环境污染之间的负相关,现有文献给出的解释多为中央政府的环境政策限制、地方官员对于环境问题的重视和居民对于监管体系的参与。

马库森等建立了两地竞争模型,在两地间的市场竞争中,若引入污染企业带来的社会(环境)成本超出企业创造的消费者剩余,则基于严格的环境监管假设,该企业不会拿到地方政府给出的“入场券”,此时地区间的社会福利总量上增加,这一过程即为“竞争到顶”,表现为经济发展对环境效益的正向影响[8]。格雷泽指出,居民有权作为环境保护的参与者和监管者时,其偏好会决定地区环境政策的严厉程度,即居民对于良好环境的偏好程度越高,地方环境标准设定越严格。同时,基于投票者偏好相同的假设,资本流动性相较于中央监管更有助于地区环境标准的提高[9]。

2.国内相关研究

国外的税收研究大多基于联邦体制,与我国情况有所不同。分税制改革以来即使地方政府获得了一定财政自主权,但在税率等方面仍不具有完全的决定权。目前国内有关税收竞争的研究相对较少,主要是基于上述国外理论对国内情况进行实证验证。

对于经济与环境间博弈关系的研究,姚公安等使用2007-2011年的地区面板数据研究发现,地方税收及行政收入与工业三废(废气、废水、废弃物)的排放呈显著负相关,即税收竞争会提高环境效益[10]。而刘洁和崔亚飞等分别利用不同年份的省级面板数据得出:地方政府竞争降低了税率、弱化了环境监管,造成环境污染加重,经济与环境的博弈间存在“竞次”的局面[11][12]。张彩云等从地方政府策略交互的角度展开研究,得到我国地方政府对环境规制的影响呈倒N型关系[13]。在影响机制和特征方面,杨海生等指出,我国地方环境恶化的主要原因来自各地区通过降低环境质量标准换取地区经济发展的恶性竞争[14]。张为杰等发现,地方政府的竞争对环境污染的影响结果存在阶段性和区域性差异[15]。

综上所述,国内外对于税收竞争与环境绩效相关性的研究因政治体制的不同而无法一概而论,国内对于相关理论的应用也存在较大争议,在该方面的探索仍有较大发展空间。

二、理论架构与模型推导

(一)嵌入税收竞争影响因子的污染排放模型

一个地区环境污染排放量的水平,受到国家环境政策限制和地区内部环境保护市场供需关系的相互作用。将税收竞争作为影响环境污染的外部因素纳入考虑范围,本文从污染物排放量的供给、需求和市场均衡三个方面构建模型,建立地区污染排放量最优水平的求解过程。相关理论的构建基于科普兰和泰勒(2004)提出的环境污染模型[16],并结合本文内容加以改进。

1.污染排放供给分析

为使问题易于表述,本文对各地区的生产经营活动加以简化,从单个地区的环境市场出发,假设地区经济体量相对较小,产品价格水平恒定。在该模型中,地区产出由生产函数f(K,L)决定,且只使用两种生产要素:资本投入K和劳动力投入L。

假定地区内有N个消费者,且偏好相同,则该地区消费者的效用函数为:

U(P,I,p)=m(I/P)-h(p)

(1)

式1中,P表示产出的相对价格,I表示该地区的人均名义收入,I/P为该地区的人均实际收入。p表示地区污染物排放量。通常,污染物被视为劣质商品,即生产中伴随的污染排放会加剧地区环境破坏程度,对地区居民的生活条件造成负面影响,降低居民效用。

此时,受到环境政策限制和居民要求,地区政府采取相关措施以使当地居民效用最大化,即:

max{m(I/P)-h(p)}

s.t.I=G(P,K,L,p)/n

(2)

G(P,K,L,p)表示该地区的居民总名义收入,由价格水平、资本、劳动和污染排放共同决定,由此得到该省居民的人均实际收入为I/P=G(P,K,L,p)/nP。带入式2中,且效用最大化一阶条件为效用函数一阶导数为零,得到:

(3)

转变形式后得到:

(4)

MD(P,I/P,p)即视作污染排放给消费者带来的边际损失,则n×MD(P,I/P,p)的经济学含义为:该地区污染排放给地区内所有居民带来的社会成本,符合Samuelson均衡条件。

2.污染排放需求分析

生产过程往往伴随一定的污染物排放。同时,受到国内环境保护体制(如政府规定企业污染排放不能超过一定标准或征收环境保护税)和居民要求,该地区不得不牺牲一部分产出,用于支付环保需求,假设该省使用θ比例的产出用于支付环境保护(0<θ<1),该比例的大小反映了地区政府对于环境保护的重视程度,由此得到该地区实际的产出为:

y=(1-θ)×f(K,L)

(5)

假设φ(θ)为污染排放负担函数,表示单位产出对应的污染物排放量,可以得到生产y单位社会产出对应的污染排放为:

p=φ(θ)×f(K,L)

(6)

对于污染排放负担函数,可以认为,污染物排放量与地方环保投入力度θ和当地的技术水平T相关,地方对于环境保护的投入程度越高,污染排放越少;技术水平越高,单位生产活动的产量伴随的污染排放也越少。由此可见,φ(θ)是由环保投入比例θ和地方技术水平T共同决定的函数,为简便起见,假设φ(θ)具有以下基本形式:

(7)

将(7)代入(6)中,得到地区污染排放函数:

(8)

假设规模经济报酬不变,即在该地区的生产过程中,生产要素的投入与产品产出以相同比例增加,以w和r分别表示劳动力和资本的要素价格,那么在此情形下,该地区的生产成本函数可以用c(w,r)来表示,因此该地区企业的利润可表示为:

π=P×y-c(w,r)×f(K,L)-Q×p

(9)

P为产出相对价格,Q为企业为污染排放支付的价格。假设市场是完全竞争的,那么长期利润必然为0。最终得到流动性条件下的实际社会产出为:

(10)

同样,竞争市场上生产者追求成本最小化,成本C的最小值和对应的环保投入θ*及产量f(K,L)*可由以下一阶条件解出:

minC=min{c(w,r)×f(K,L)+Q×p}

(11)

3.嵌入税收竞争的因子分解

该地区内部污染排放供给和需求的相互作用决定了污染物排放量的均衡解,结合供给和需求层面的最优一阶条件,可以得到污染物排放的最优水平p0,此时的污染排放量满足竞争性市场下的效率条件,达到帕累托最优。

假定各地区的污染排放量也会受到地方政府间的税收竞争影响,地方政府通过税收及相关手段与其他地区争夺经济资源及税收资源,使得税负变化作用于地方生产活动,进而造成污染排放量的改变。由此,引入税收竞争指标δ及税收竞争效应函数μ(δ),税收竞争指标δ反映了地方政府的税收竞争程度,税收竞争效应函数μ(δ)反映了税收竞争对于地方污染排放量的影响效应。基于此,得到嵌入税收竞争效应的地方污染排放量影响因素模型,p即为地方实际污染排放量,对等式(6)加以修改:

p=φ(θ)×f(K,L)×μ(δ)

(12)

从而:

从上式可以看出,在地方政府税收竞争的背景下,影响地方生产污染排放量的因素包括污染排放集中度(ε)、地方相对生产规模(τ)、国家经济规模(S)以及地方政府税收竞争(μ)。具体讲,可以将影响地方污染排放量的因素分解为以下四个主要效应:一是污染防控效应(pc),反映地方污染排放的集中程度,该程度又是由地方控制污染排放的投入水平以及地方环保技术水平决定的函数,选取地方环保投入水平作为代理。二是结构效应(str),反映地方的经济和生产结构以及国内相对生产水平。三是规模效应(sca),反映国家经济规模扩大对地方污染带来的影响。四是税收竞争效应(tc),反映地方政府之间的税收竞争对生产活动造成的扭曲进而对地方污染排放量的影响。

基于上述分析及供需理论,将主要影响因素归结为直接影响因子和间接影响因子。直接影响因子包括污染防控效应、结构效应和规模效应,通过直接作用于生产活动的供需关系来影响污染排放;间接影响因子为税收竞争效应,税收竞争通过造成税负扭曲的方式间接作用于地方生产经营活动,从而影响污染排放。

(二)实证模型

为保证实证模型的一般性,基于上述机制模型,对各影响效应指数化,以反映其不同的影响权重,即:

P=tcβ1×pcβ2×strβ3×scaβ4

同时取对数,并引入截距项、误差项和其他控制变量:

lnEmissionsit=α+β∑lnEffectsit+γ∑Xit+uit

其中,Emissions为污染排放量变量,Effects为效应变量,包括税收竞争效应(tc)、污染防控效应(pc)、结构效应(str)和规模效应(sca),X表示其他控制变量,u为误差项,α为截距项。

(三)变量指标选取

根据实证模型选取相应的代理变量指标,由于本文研究地方财政与环境的相关性,使用面板数据进行实证检验,因此控制变量选取地方经济、生产、人口、社会等特征,变量具体设定见表1:

表1 变量设定

三、数据来源及描述性统计

(一)样本选取和数据来源

本文使用的数据中,财政收支相关数据来自《中国财政年鉴》,人口相关数据来自《中国人口统计年鉴》,其余用于回归分析的数据都来源于《中国统计年鉴》。由于部分省份税收收入、节能环保支出及污染排放指标数据在2007年以前及2015年之后存在缺失,考虑到面板回归所需数据的连续性和完整性,本文实证分析选取的面板数据时间跨度为2007-2015年。此外,研究对象为中国30个省市及自治区,西藏自治区暂不纳入研究范围。

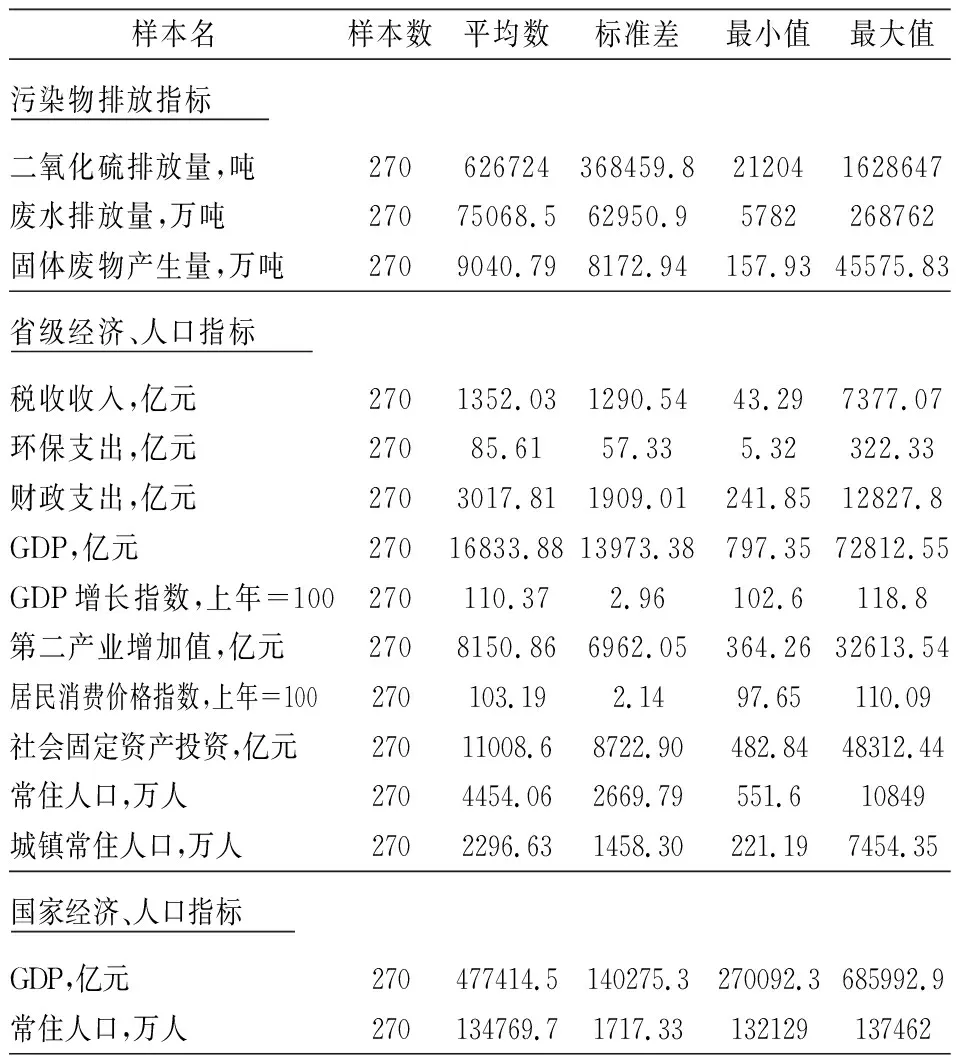

(二)指标数据描述性统计

本文实证模型及稳健性检验部分使用到的指标描述性统计见表2:

表2 描述性统计

(三)税收竞争指标的聚类分析

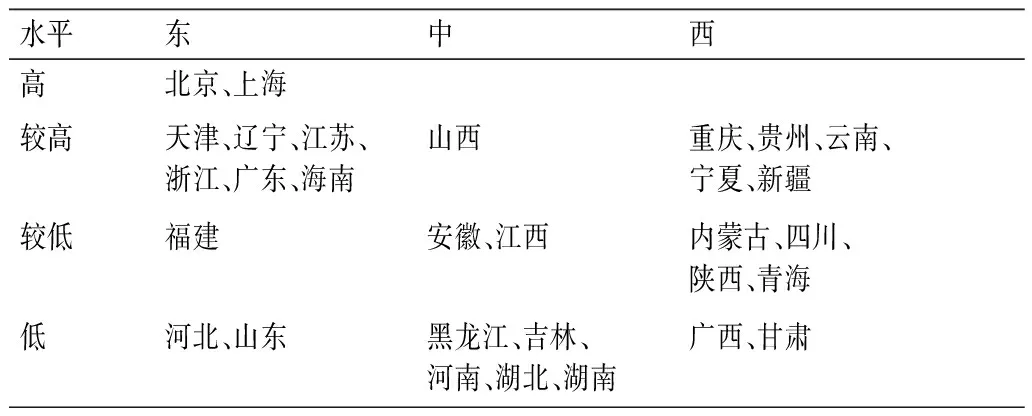

对30个省市及自治区的税收竞争百分比指标如表3所示,几乎所有省份的指标都是逐年递增,意味着各地税收占GDP的比重不断增加,反映出地方政府间税收竞争的激烈程度逐渐加大。为了更直观显示各省份在税收竞争指标上的相对水平,本文使用Ward.D2法系统聚类将样本进行分类(见图1),30个省市及自治区可以分为高、较高、较低、低税收竞争水平4类地区(见表4)。北京、上海两地的税收竞争指标明显领先于全国其他地区,东部省份集中于高、较高水平类,中部省份集中于较低、低水平,西部省份集中于中间水平。这也体现了我国地方经济和财政能力在地理分布上的不平衡性,为我国中央财政制度下转移支付体制的区域配置提供了一定参考意义。

表3 各省份年度税收竞争指标(百分比)

图1 Ward.D2法税收竞争指标系统聚类树状图

表4 税收竞争水平聚类结果(地区划分)

四、数据回归与结果分析

(一)数据回归结果

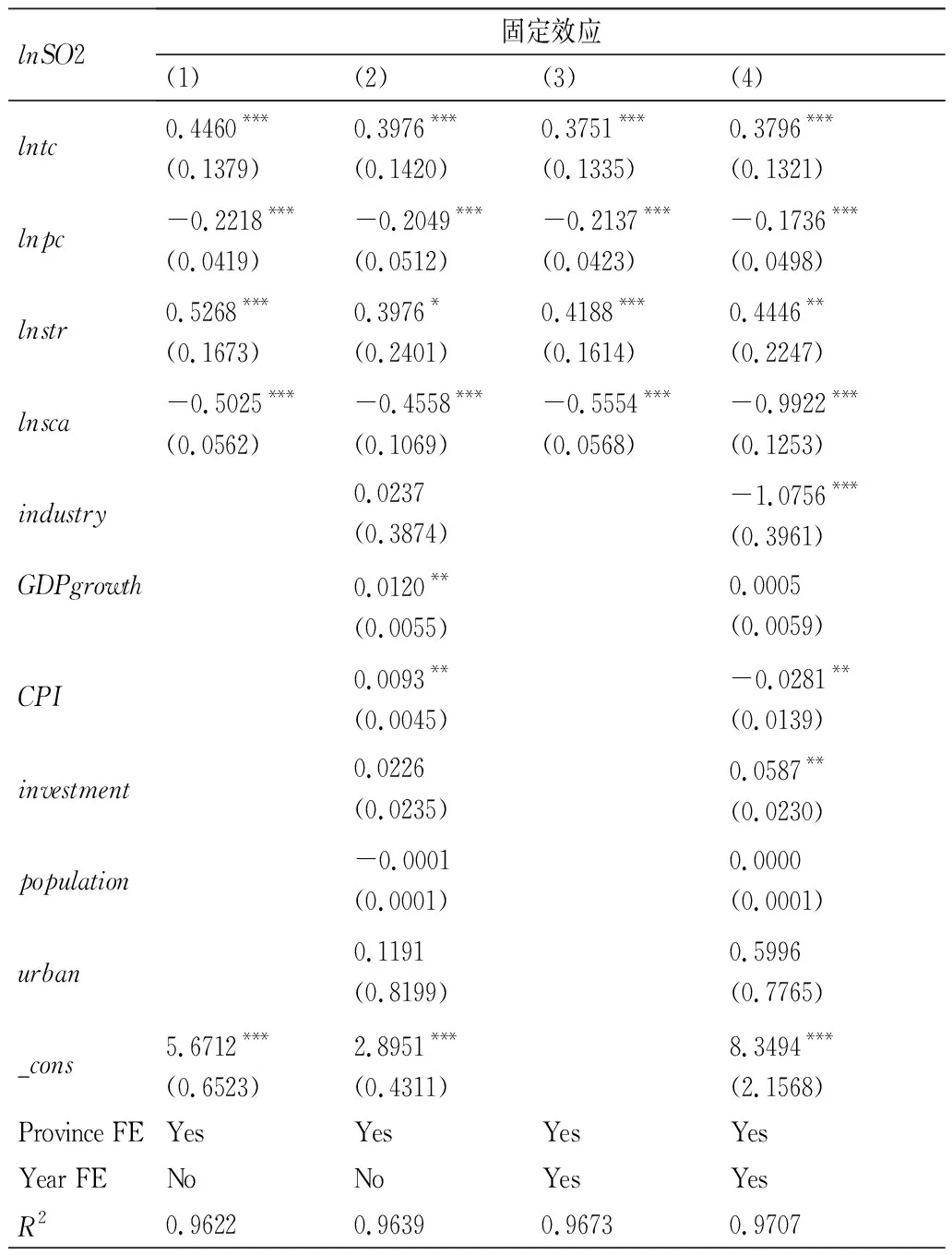

选取我国30个省市及自治区的静态面板数据,使用本文构建的理论模型进行回归分析。首先,本文所选数据的时间跨度为2007-2015年,属于大N小T类型,因而省略单位根检验和协整分析的过程。其次,对于时间序列数据的回归分析,本文分别控制年份固定效应、地区固定效应,以及引入其他控制变量进行回归分析,结果如表5所示。

表5 固定效应模型回归结果

(二)结果分析

1.效应变量的联合显著性检验

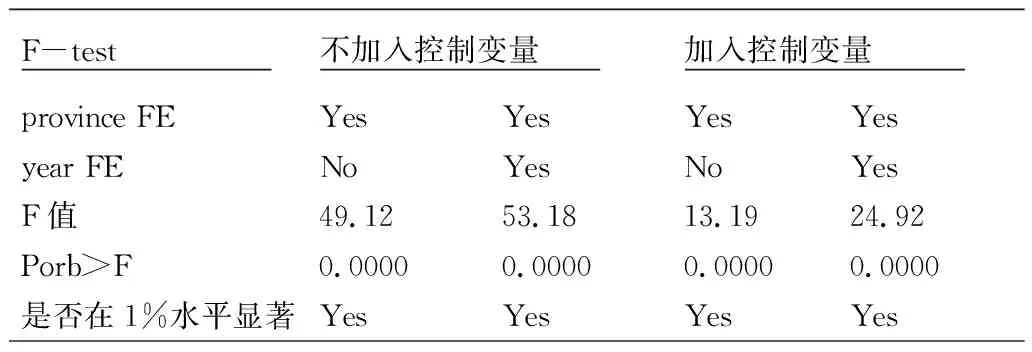

在对单个变量进行解释之前,对效应变量的联合显著性进行检验,F检验的结果如表6所示:理论模型中的四个分解效应在固定效应回归中均保持高度的联合显著性,在1%水平上通过了F检验,表明四个效应变量总体对地方污染物排放量变化起到了较好的解释作用,初步证明了影响机制模型中效应分解的正确性。

表6 效应变量联合显著性检验

2.效应变量回归结果

根据固定效应模型的回归结果(见表5),在加入控制变量前后,污染防控效应变量(pc)和规模效应(sca)在回归中显示出对二氧化硫排放量的显著负向影响,结构效应(str)体现为显著负向影响,这表明:(1)地方政府的环保投入决策对地区二氧化硫排放量的控制起到了决定性作用。(2)国家总体经济水平的提高一定程度上促进了环境向好发展,整体上正处于向兹涅茨倒U型曲线右侧发展的阶段,即向经济环境协调发展目标过渡。但样本仅限于二氧化硫排放量,不排除二氧化硫作为地区环境绩效考核的重点近年来受到地方官员的重视而增长放缓而其他污染物排放量得不到关注仍超标排放的可能性。(3)地区相对经济水平的提高造成地区环境的破坏,这一点可以从税收竞争效应变量正向显著得到解释:地方政府为提高经济水平和财政实力而争夺税收资源,形成恶性竞争,造成资源的无效率配置和经济的粗放式发展,甚至以环境质量牺牲为代价,造成地方经济与环境的背向发展。

(三)税收竞争相对水平分组面板回归结果

本文以税收竞争水平为标准,按照系统聚类法将30个省市分为4个水平,分别对不同税收竞争水平的省市及自治区进行分组面板回归得到结果如表7所示。从结果中得到,税收竞争效应在相对低竞争水平(较低、低)地区的表现更为明显,原因可能在于:税收竞争水平较低的地区财政实力相对不足,环境保护方面投入受到财政预算约束以及地方环保技术水平影响,因而环境质量发展受地方经济财政水平限制较大,发展程度相对低下。由边际收益递减假设可知,低竞争水平地区较之于高竞争水平地区,财政支出中单位环保投入的环境边际收益较大,因而环境质量受税收竞争效应影响较为明显。

从F检验结果来看,分解效应基本保持了较高的联合显著性,进一步对机制模型的实证效果加以证明。

(四)分地区面板回归结果

由于我国经济发展、财政实力及环境质量等在地理上存在较大差异,本文分别按照我国三大区划和六大区划进行地理分区面板回归,结果见表8、表9。从回归结果来看,税收竞争效应在东、中部地区表现较为明显,在华东、中南、西北地区影响作用更为显著,表明税收竞争效应在上述地区对于当地二氧化硫排放具有明显促进作用,一定程度上反映了我国部分地区因争夺税源而形成恶性竞争,进而对环境造成负面影响。这与我国经济地理特征密切相关。

表8 三大分区回归结果

表9 六大分区回归结果

(五)稳健性检验

1.政策影响检验

样本时间跨度为2007-2015年,覆盖“十一五”规划(2005-2010)和“十二五”规划(2011-2015)的交际点,在“十二五”规划中,中央政府明确提出“转变方式,开创科学发展新局面”、“绿色发展,建设资源节约型、环境友好型社会”等经济与环境协调发展的新举措、新政策。财政税收体制方面,提出要“深化财税体制改革”,均衡地方财政收支及完善政府分配和转移支付制度,平衡地区财政发展差异等。为检验在两个五年计划期间,政策因素对于污染物排放和税收竞争效应之间相互关系的影响,模型中引入政策虚拟变量(“十一五”期间=0,“十二五”期间=1)并与税收竞争效应变量进行交互,得到以下模型:

lnSO2=β0+β1Policyit×lntcit+β2Policyit+β3lntcit+β4lnpcit+β5lnstrit+β6lnscait+γ∑Controlsit+εit

对税收竞争效应项求偏导:

得到税收竞争效应对二氧化硫排放的偏效应,其中政策虚拟变量的系数显示了政策实施与否对于该偏效应大小的影响,回归结果如表10中的(1)和(2)。

表10 政策影响

交互项系数表示引入政策后税收竞争效应对二氧化硫排放量偏效应影响的改变。可见政策因素显著降低了税收竞争的偏效应,即“十二五”规划的实施一定程度上抑制了税收竞争效应对地方环境的恶化影响。

进一步对政策影响进行检验,本文对于两个五年规划期间的子样本分别进行回归检验,由表10中的(3)-(6)列可知,“十一五”期间税收竞争效应显著为正,“十二五”期间在引入控制变量前后,该效应分别变为负向不显著和正向不显著影响,且从经济意义上来看,系数大小表示在经济上也并不显著,由此进一步证明“十二五”规划对于税收竞争使环境恶性发展的抑制作用。但由于地方政府在环境治理上存在周期性,如出现所谓的“政治性蓝天”等现象[17],相关政策的长期实施效果仍需后续的跟踪研究,以避免地区间出现跨时期报复性排污行为。

2.其他污染排放指标检验

为检验模型的适用性,本文分别使用工业三废(废水、废气、固体废物)中的其他两项——废水排放量和固体废物产生量(人均)代替二氧化硫排放量进行回归检验,得到表11结果,其中税收竞争效应在引入控制变量前后都保持了较高的显著性,而其他效应变量单独来看表现稍弱,但F检验结果表明,四个效应变量始终保持较高的联合显著性,即对于这两项污染物排放量也起到了较好的解释作用,因而也进一步证明了机制模型的稳健性。

表11 其他污染物回归结果

五、结论与政策建议

本文基于区域经济发展与环境质量之间的相互关系,从地方政府间税收竞争的角度出发,探究影响地方环境污染水平的理论机制,将影响因素分解为税收竞争效应、污染防控效应、结构效应和规模效应四个方面并加以实证检验,得到如下结论:(1)地方政府环保投入对于地区环境质量起到了决定性作用,国家经济水平提高促进区域环境向好发展,而地区经济发展起到相反作用,一定程度上是地区恶性税收竞争导致。(2)地区税收竞争水平表现出很大的不平衡性,污染排放受税收竞争效应的影响在相对低竞争水平的地区表现更明显。(3)从地理分布上看,税收竞争效应对于环境的影响在东、中部更为显著;进一步划分,在华东、中南、西北地区表现更为明显。(4)“十二五”规划期间地方财政税收体制发展进一步健全,地区税收恶性竞争放缓,对环境的负向作用也得到了改善。

基于本文结论,提出如下政策建议:

第一,继续完善中央环境监管体系,将环境绩效在地方官员考核指标中真正落实。此外,应纳入更多的污染考核指标,避免单一化考核导致部分污染得到改善而其他污染进一步恶化的现象。环境指标由于难以量化等问题往往在实际运行中难以落实,在明确“谁污染、谁治理”的基础上,应进一步加强环境考核,确保官员有足够的激励机制进行环保投入。改变原有的中央巡视制度,委派中央常驻小组对地方环保状况进行长期监管,防止出现地方政府、环保机构和企业“官官相护”与“政企合谋”的现象。

第二,制定合理的均衡性财政转移政策,确保地方政府有足够的资金进行环境保护。中西部省份往往缺乏税收竞争实力,中央政府要做好税源的调配,确保西部地区的发展不会过于落后,出现全国性的经济地理结构的极端不平衡。同时要做好均衡性转移支付,保证中西部省份的财政在环境、社会方面的支出能力,避免再次出现牺牲环境的经济增长方式。

第三,完善环境税体系,针对各项污染指标的污染严重性、外部性等制定专门税种税率,并实行专款专用,从税收体制上实现对污染行为的硬性约束。

猜你喜欢

煤气与热力(2021年6期)2021-07-28 07:21:40

高师理科学刊(2020年2期)2020-11-26 06:01:08

现代企业文化·综合版(2017年5期)2017-06-14 17:48:37

新少年(2016年4期)2016-11-19 14:22:49

新少年(2016年6期)2016-05-14 11:59:22

新少年(2016年5期)2016-05-14 03:37:16

人生十六七(2015年26期)2015-08-22 12:12:06

小说月刊(2015年9期)2015-04-23 08:48:17

小主人报(2015年23期)2015-02-28 20:45:30

——《2013年中国机动车污染防治年报》(第Ⅱ部分)

环境与可持续发展(2014年1期)2014-08-14 03:48:20