基于AHP模型的大数据企业财务风险预警研究

2021-06-15 18:57杨家辉贺健

企业科技与发展 2021年3期

关键词:财务预警

杨家辉 贺健

【摘 要】文章首先分析传统企业与大数据企业的不同,尝试引入大数据指标,建立财务风险预警评价指标体系。其次选取电子信息产业上市公司作为实证研究对象,进一步尝试建立基于AHP的大数据企业财务预警模型。最后通过实证研究对模型的预测效果进行比较分析,探讨大数据企业财务预警模型在量化研究方面的准确性和有效性。

【关键词】大数据企业;AHP;财务预警

【中图分类号】F275 【文献标识码】A 【文章编号】1674-0688(2021)03-0206-03

0 引言

随着全球经济一体化进程的不断加快,企业逐渐成为促进我国乃至全世界经济发展的龙头。对于企业来说,一旦发生财务危机,不仅会严重影响企业投资者、债权人和股东等人的利益,还会给整个社会带来巨大的经济损失,尤其对于大数据企业来说,与一般传统企业相比,大数据是近些年才开始发展的新型产业,大数据企业具有“高风险、高收益”的特点,使得与企业相关的利益人对企业的财务状况更加敏感,因此对企业进行财务风险预警研究迫在眉睫。

自20世纪以来,全球的经济频繁遇到危机,因此越来越多的学者开始致力于研究财务预警,到今天为止也产生了大量预警模型。根据Dimitras[1]、贺健[2]、张红梅[3]和何荣华[4]等人的研究成果,常见的财务危机预警模型有以下几种:?譹?訛单一变量模型,虽然该模型简单好用,但是由于该模型只考虑某一个变量,而影响一个企业的财务的变量远远不止一个,因此总的来说该模型判断精度较低。?譺?訛多变量模型,由于在现实生活中很难满足该模型的假设前提,因此总体来说并不适用。?譻?訛神经网络模型等其他模型。虽然这些模型在财务预警研究中都有所应用,但也存在不足之处,这些模型都存在一定的片面性,因此本文尝试用层次分析法即AHP弥补此不足之处。

1 大数据企业与传统企业对比分析

大数据企业财务危机预警,即以大数据企业财务状况为基础,通过设置指标,并对指标进行观察,对大数据企业可能要面临的财务危机所实施的实时监控和预测警报[5]。与传统企业相比,大数据企业更加偏向于让数据说话,不掺杂或者很少掺杂人的主观判断。由于大数据的存在,数据可能比身边人甚至自己还要了解自己,通过大数据,能够获得更为全面、客观的信息。大数据企业财务预警系统不仅包括传统的财务报表上的指标,还包括各种各样互联网上的信息,由于人们在现实生活中有着各种各样的角色和职业,所以人们对同一个企业可能有着不同的反应,所有的这些反应通过映射到互联网,都能够为企业收集和利用。与此同时,传统企业某些财务特征则存在一定的滞后性和失真性。

预警指标的选择目前还没有一套成熟的标准,通常,企业经营绩效主要是由偿债能力、营运能力、盈利能力和成长能力决定的,这其中任何一个方面出现问题都可能影响企业的绩效甚至引起财务危机。此外,在选取具体指标时,各个指标之间应该相互补充,综合、真实地反映出一个企业的财务状况。因此,需要选取两个代表性的指标,财务危机预警指标体系如图1所示。

2 基于AHP的大数据企业财务危机预警模型

2.1 AHP概述

AHP是指将与决策总是有关的元素分解成目标、准则、方案等层次,在此基础之上进行定性和定量分析的决策方法。

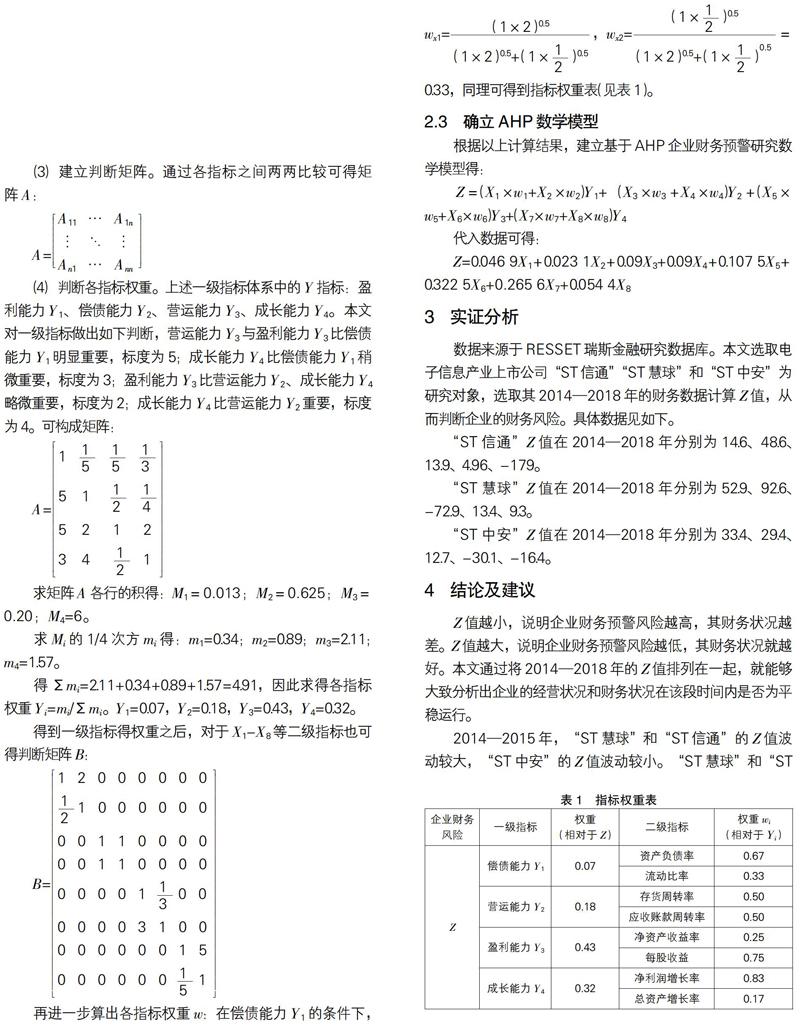

2.2 根据AHP确定各项指标权重

(1)构建财务预警指标结构体系。

(2)确立判断定量化的标准。在两个因素进行比较时,要有定量的标度,一般用数字1~9表示指标的重要性。标度1:表示两个因素有着相同的重要性;标度3:表示两个因素相比,一个因素比另一个因素稍微重要;标度5:表示两个因素相比,一个因素比另一个因素明显重要;标度7:表示两个因素相比,一个因素比另一个因素强烈重要;标度9:表示两个因素相比,一个因素比另一个因素极端重要;标度2、4、6、8:其重要程度介于以上相邻两数之间。

(3)建立判断矩阵。通过各指标之间两两比较可得矩阵A:

(4)判断各指标权重。上述一级指标体系中的Y指标:盈利能力Y1、偿债能力Y2、营运能力Y3、成长能力Y4。本文对一级指标做出如下判断,营运能力Y3与盈利能力Y3比偿债能力Y1明显重要,标度为5;成长能力Y4比偿债能力Y1稍微重要,标度为3;盈利能力Y3比营运能力Y2、成长能力Y4略微重要,标度为2;成长能力Y4比营运能力Y2重要,标度为4。可构成矩阵:

求矩阵A各行的积得:M1=0.013;M2=0.625;M3=0.20;M4=6。

求Mi的1/4次方mi得:m1=0.34;m2=0.89;m3=2.11;m4=1.57。

得Σmi=2.11+0.34+0.89+1.57=4.91,因此求得各指标权重Yi=mi/Σmi。Y1=0.07,Y2=0.18,Y3=0.43,Y4=0.32。

得到一级指标得权重之后,对于X1-X8等二级指标也可得判断矩阵B:

2.3 确立AHP数学模型

根据以上计算结果,建立基于AHP企业财务预警研究数学模型得:

Z=(X1×w1+X2×w2)Y1+(X3×w3+X4×w4)Y2+(X5×w5+X6×w6)Y3+(X7×w7+X8×w8)Y4

代入数据可得:

Z=0.046 9X1+0.023 1X2+0.09X3+0.09X4+0.107 5X5+0.322 5X6+0.265 6X7+0.054 4X8

3 实证分析

数据来源于RESSET瑞斯金融研究数据库。本文选取电子信息产业上市公司“ST信通”“ST慧球”和“ST中安”为研究对象,选取其2014—2018年的财务数据计算Z值,从而判断企业的财务风险。具體数据见如下。

“ST信通”Z值在2014—2018年分別为14.6、48.6、13.9、4.96、-179。

“ST慧球”Z值在2014—2018年分别为52.9、92.6、-72.9、13.4、9.3。

“ST中安”Z值在2014—2018年分别为33.4、29.4、12.7、-30.1、-16.4。

4 结论及建议

Z值越小,说明企业财务预警风险越高,其财务状况越差。Z值越大,说明企业财务预警风险越低,其财务状况就越好。本文通过将2014—2018年的Z值排列在一起,就能够大致分析出企业的经营状况和财务状况在该段时间内是否为平稳运行。

2014—2015年,“ST慧球”和“ST信通”的Z值波动较大,“ST中安”的Z值波动较小。“ST慧球”和“ST信通”的Z值都有所上涨,说明企业财务状况有所改善。2015—2016年,3家企业的Z值都呈下降趋势,其中“ST慧球”变动幅度最大,“ST中安”和“ST信通”变动幅度较小,说明3家企业的财务状况都有所恶化,其中“ST慧球”最为严重。2016—2017年,“ST中安”和“ST信通”的Z值仍然有所下跌,“ST慧球”的Z值显著增加,由-72.9增加到13.4,说明“ST慧球”的经营状况有所改善,财务风险降低。总体说来,这3家企业2014—2018年Z值都有所下降,说明企业在偿债能力、盈利能力、经营能力和成长能力等都有所欠缺,企业需要做好风险监测和预警,防患于未然。

AHP是对定性问题进行定量分析的一种简便、灵活且实用的多准则决策方法[6],但是该方法也存在一定的局限性,由于每个企业的具体情况不同,所以影响企业的指标因素也不尽相同。此外,在构建矩阵时存在一定的人为主观性,这可能会影响最后结论的可信度。

参 考 文 献

[1]Dimitras.Financial ratios as predictors of failure[J].Journal of Accounting Research,1966(90):487-513.

[2]贺健,张红梅.数字普惠金融对经济高质量发展的地区差异影响研究——基于系统GMM及门槛效应的检验[J].金融理论与实践,2020(7):26-32.

[3]张红梅,贺健.基于Cox回归模型的大数据企业财务风险预警研究[J].南方农机,2020,51(13):31,50.

[4]何荣华.财务预警模型——分析、比较、评价[J].会计之友,2006(8):54-55.

[5]张鸣,张艳,程涛.企业财务预警研究前沿[M].北京:中国财政经济出版社,2004:3-4.

猜你喜欢

中国经贸(2016年21期)2017-01-10

经营者(2016年12期)2016-10-21

商(2016年8期)2016-04-08