互联网金融对银行流动性风险管理的影响研究

2021-06-15 18:27魏星牛玮

企业科技与发展 2021年3期

魏星 牛玮

【摘 要】2017年底召开的中央经济工作会议强调,要坚实防范和化解重大风险,守住不发生系统性金融风险底线。文章从机制影响角度研究互联网金融对商业银行流动性的影响,通过构建互联网金融发展综合指数,采用中介效应分析,提出相关假设,实证分析互联网金融发展对银行流动性水平的影响。

【关键词】互联网金融;流动性风险;流动性比例;互联网理财增长率

【中图分类号】F832.5 【文献标识码】A 【文章编号】1674-0688(2021)03-0163-03

0 引言

货币型基金产品已成为新主导型的理财产品,它的出现加大了商業银行负债端扩容压力,并使得资金成本不断上升;P2P的融资新平台、网络众筹、小微贷款平台等为资金需求者提供了更加直接的贷款渠道,这些很大程度上取代了商业银行在资金融通方面的中介地位。目前,为防范商业银行操作风险而出台的有利政策,可以降低银行的经营风险,但也利用市场化手段将银行从国家保障的安全港中带入优胜劣汰的竞争浪潮,并进一步提高商业银行流动性状况对相关因素的敏感性,加快商业银行转型调整步伐。

1 文献综述

1.1 国外相关研究

国外有关研究相对超前,研究主要分为商业银行流动性的界定、流动性风险的测度、商业银行流动性管理3个板块。彼得·S.罗斯(2001)[1]在《商业银行管理》一书中给出了商业银行流动性的定义:银行在需要资金的时候,可用合理的成本获得其使用权。Wolf Wagner(2007)[2]认为,在商业银行资金管理方面并非取决于资金资产的占比多少,而是在资产管理和流动性管理之间寻求平衡。

1.2 国内相关研究

国内相关研究起步较晚,但是研究方向较为丰富:互联网金融发展研究、商业银行流动性测度、商业银行业务结构对流动性的影响、商业银行净息差缩窄对流动性的影响、商业银行信用风险对流动性的影响。刘继兵、夏玲(2014)[3]在文章中提到,我国互联网金融的发展可以适当借鉴美国发展经验,从利率市场化、产品多样化、理财个性化、平台多样化4个路径借鉴。张晓丹、林炳华(2012)[4]使用压力测试得出在极端压力增大的情况下,商业银行流动性会逐渐恶化,轻度压力时,商业银行流动性降低幅度有限。舒洛建(2014)[5]通过分析2003—2013年我国利率市场化系数及商业银行不良贷款率的数据,得出中小银行相较于大型银行抗风险能力较弱的结果。

2 变量选择与模型设计

2.1 指标选取和数据来源

根据研究主体和研究目的,本文选取了2015—2018年我国上市的14家商业银行的主要流动性风险指标、银行贷款同比增速、银行不良贷款率和代表互联网金融发展指标之一的互联网理财增长率的年度数数据作为样本,数据主要来源于WIND数据库和中国互联网络发展统计报告网站。

2.2 变量说明

2.2.1 被解释变量

研究表明,我国银行目前最大的风险是流动性风险,因此在指标选取上,本文采用银行流动性指标来量化银行的流动性风险,并作为被解释变量。本文采用银行流动性资产和流动性负债比率来表示银行流动性。即流动性比例(CR)=流动性资产÷流动性负债×100%。

2.2.2 解释变量

第三方互联网支付一直是互联网金融最主要的发展模式,2013年以来,P2P网络贷款、众筹融资等虽有较快发展,但在整个互联网金融交易量中所占比重依然较低,而第三方互联网支付交易量一直占据互联网金融交易额的主导地位,2013年、2014年分别占93%和95%,所以要研究互联网金融发展对银行流动性的影响。本文以互联网理财增长率(RU)作为互联网金融的衡量指标,使用率越高,互联网金融的发展规模就越大。

2.2.3 控制变量

(1)不良贷款率(NPL)。不良贷款率是指银行不良贷款占贷款总额的比例,不良贷款率越高,说明银行无法收回的贷款越多,银行所承担的流动性风险就越大。NPL=不良贷款/总贷款余额。

(2)银行贷款增长速度(RL)。以银行贷款余额同比增长率表示,经济增长速度越快,银行流动性越充足。

2.2.4 模型建立

本文采用线性回归模型来研究金融科技对商业银行流动性的影响:RISKCRt=β0+β1NPLt+β2RLt+β3RUt+εt。

其中,RISKCR表示银行流动性比例,NPL表示不良贷款率,RL表示银行贷款余额同比增速,RU表示互联网理财增长率。

3 实证结果分析

3.1 平稳性检验

本文实证研究涉及面板数据,分析科技金融对商业银行流动性影响前需要对其进行单位根检验,避免出现“虚假回归”,以保证协整分析的有效性。通常来说,可以使用ADF检验、KPSS检验、PP检验等检验方法进行单位根检验。本文采用ADF检验法。若有一类序列为非平稳序列,可以通过差分运算得到具有平稳性的序列,该过程称为差分平稳过程。其中,单整性是指如果一个序列经过n阶差分后才能平整,则称此序列为n阶单整,记为I(n)。

首先要对面板数据CR、RU、NPL、RL的平稳性进行检验,避免出现“伪回归”。通过Stata15可以得到单位根检验结果,见表1。

从表1数据可知,在LLC检验和IPS检验下,CR、RU和RL在1%、5%和10%的置信水平下,它们各自的ADF检验值均大于其所对应的临界值,这充分说明CR、RU和RI均含有单位根,即进行检验的各个原始序列的数据都是非平稳的。3个指标经过一阶差分后,进行单位根检验,在1%、5%和10%的置信水平下,它们各自的ADF检验值均小于其所对应的临界值,这说明两个时间序列均是一阶平稳。

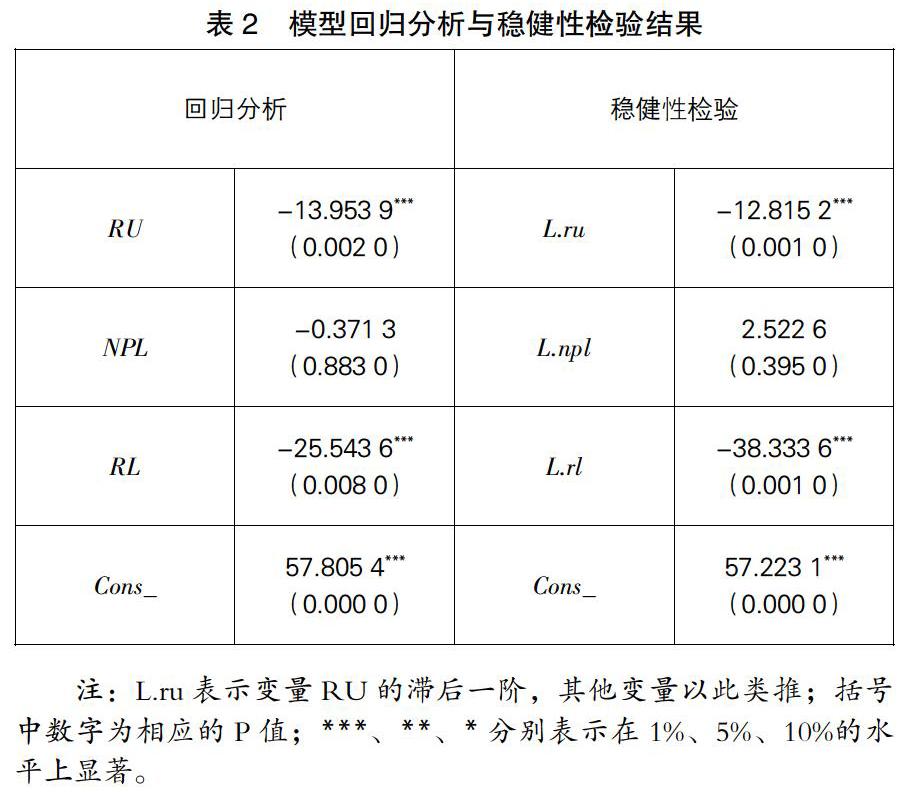

3.2 模型回归分析和稳健性检验

由于存在异方差等,因此选用PCSE法对模型进行回归,结果见表2。由表2可知,互联网理财增长率在5%的水平上显著为负。由此可知,商业银行的操作风险主要受其信用风险的影响,并且商业银行的不良贷款率越高,商业银行发生操作风险事件的概率越大;反之,商业银行的资本充足率越高,则商业银行发生操作风险事件的概率越小。为保证回归结果的准确性,对解释变量进行一阶滞后,使用变量的一阶滞后序列再次对商业银行的不良贷款率进行回归,以确定回归结果的稳健性。稳健性检验的回归结果中各变量的系数、正负向性和显著性均未发生较大变化,因此可以认为回归结果具有稳健性。

4 结论和建议

本文基于上市的14家商业银行主要财务指标2015—2018年的数据及银行贷款增加率、互联网理财增加率和银行不良贷款增加率的数据,分析了互联网对商业银行流動性风险的影响,得到以下结论:一是互联网金融业务的不断推进和银行贷款增加量有负向性关系,同时与不良贷款率有正向相关关系,互联网理财增长率和银行流动性的发展存在负向相关关系。二是互联网金融在发展伊始推高了银行流动性,但从长远来看反而降低了银行流动性,增加了银行流动性风险。

4.1 转变流动性管理理念

当前我国货币供应量倾向于宽松,并没有真正减小风险,而是因为我国宏观经济增速放慢带来的政策性利好及资产规模的大幅减少,面对互联网金融对负债平稳和盈利带来的冲击,银行业的流动性风险控制因从过度依靠国家转变为加强提高内部管理制度,加强银行业内部对流动性风险的认识,提高危机意识、防范意识,加快建立完善的风险衡量和预警机制。

4.2 加强业务创新,调整业务结构

一方面提升传统信贷业务的竞争力,产品不断创新;另一方面加强中间业务的创新,逐步增加中间业务的占比,以此规避流动性风险的发生。提高业务流转效率,在维护现有大客户资源的基础上开拓次一级市场,在产品创新方面,商业银行应勇于开拓进取,推陈出新,积极增加非信贷业务的占比,积极发展中间业务,拓展“投行化”业务转型,丰富自身业务结构。

参 考 文 献

[1]彼得·S.罗斯.商业银行管理[M].北京:机械工业出版社,2001:105.

[2]Wolf Wagner.The liquidity of bank assets and ba-nking stability[J].Banking & Finance,2007(31):121-139.

[3]刘继兵,夏玲.美国互联网金融发展路径对我国的启示[J].西南金融,2014(6):19-21.

[4]张晓丹,林炳华.我国商业银行流动性风险压力测试分析[J].西南金融,2012(3):50-53.

[5]舒洛建.利率市场化对我国中小商业银行信用风险的影响——基于Panel Data模型的分析[J].征信,2014,32(9):53-56.

[6]许青.互联网金融发展下我国商业银行流动性研究[D].北京:首都经济贸易大学,2016.

[7]申壮壮.互联网金融业务对城市商业银行流动性风险的影响研究[D].西安:西安理工大学,2018.

猜你喜欢

金融发展研究(2016年11期)2017-01-12

投资与理财(2016年11期)2016-11-08

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

人民论坛(2016年2期)2016-02-24

软科学(2015年9期)2015-10-27