O2O业态融合视角下的数字化新零售发展趋势研究

2021-06-15 03:29李然孙涛曹冬艳

当代经济管理 2021年4期

关键词:新零售

李然 孙涛 曹冬艳

[摘 要]“互联网+”时代下消费者的购物喜好和习惯发生了巨大转变,电商爆发式增长对传统客户的分流明显;实体商业的经营成本和费用也在逐年递增,线下门店扩张速度放缓,新店铺的培育与成长周期变长,这些都使得客户流量的变现能力被削弱,增长节奏被打破。在此背景下,实体零售业需要在主营业务端重新实施新生态布局,突出商业模式的演进和商业元素的转换。在O2O(Online To Offline,线上到线下)融合趋势下,如何做到线上线下的深度统一,将电商便捷与价格优势和实体零售的切实体验与个性服务相结合,是未来需要准确考虑和选择的方向。在趋势上,数字化新零售将突破传统的禁锢,把商流、信息流、资金流与服务、体验和物流加以整合,使商业实体在产业链、生态体系等方面能够切合市场需要进行转型升级,可以预见大数据下的O2O全渠道运营将是未来新零售商业细化和再创新的发展方向。

[关键词]O2O;新零售;无人零售;数字化系统

[中图分类号]F724.6;F713[文献标识码]A[文章编号]1673-0461(2021)04-0013-09

新零售注重消费体验,在提升行业降本增效能力的基础上通过数字化实现商业产业链各要素的全面更新。其重点表现为“O2O(线上+线下)+物流”,线上指电商平台,线下指各类零售实体和制造商,通过物流系统将库存降至最低,实现多元化商业路径,从“商品+服务”转向“商品+服务+内容+其他”。新零售是“互联网+零售”的全新表现形式,强调零售业在线上线下流程的深度优化,技术创新和双向融合,利用智慧化物流加速中转,以此改变传统商业较为单一的经营模式,拓宽市场蓝海空间,争夺主动权。实体商业在新零售时代以大数据为决策依据来系统识别不同的市场需求,通过技术革新完成对零售业的破局,将经营模式改变和流程再造加以整合,构建具有创新的商业新业态,进而打造真正数字化、网络化、个性化的新零售体系。

一、新零售的主要发展契机与市场环境

(一)零售业态的主要发展与演变阶段

我国零售业的发展主要经历了四个阶段,第一阶段是1949—1990年,主要形态是百货商店,改革开放前在国内普遍兴起,以工业化和城市化进程推动了两次消费升级,目前仍然是成熟稳定的发展态势。第二阶段是从1990—2000年,在这期间社会主义市场经济地位得以明确,以零售百货、大宗商超、快捷便利、高端购物为代表的多种零售实体普遍开花,入世后的国内消费市场也逐步向发展型、高级型和宽广型演变。第三阶段是2000—2015年,以天猫、京东、网易等B2C电商的崛起为标志,零售业实现全面信息升级,经营方式从线下大面积转移到线上。第四阶段是2015年至今,伴随移动支付、物联网、AI技术的进步,实体商业的重心开始从电商重新向线下回归,从传统销售向多元化的需求满足转变,以O2O为代表的新零售业态开始出现。

(二)新零售发展面临的市场环境

1.网购用户频率的高速增长

传统零售业一般位于人口密集的住宅区或商业中心,利用线下的密集客户流量实现薄利多销。电商的崛起打破了线下零售的地理、时间、品牌和价格制约,分走了部分流量,培养了不同阶层的网购习惯,提升了网购频率。顾客群体购买力大幅增强,年龄趋向年轻化,消费习惯也从生存必须型向发展享受型转变,用户更加在意品质、服务等附加值的提升,重视精神和物质的双重体验。仅以2017—2018年为例(见图1),2018年的每日网购频率达到76.60%,同比增长约240%;每周2—3次的网购频率降至18.80%,每周1次的超低频率从2017年的11.53%跌至1.73%附近甚至更低。

2.线上零售整体增速稳定

一方面,从2011年开始,在线B2C和C2C每年均呈现高增长态势,2019年的天猫“双11”当天线上销售额达到了2 684亿元,通过移动APP参加网购的用户数量超过5亿人,比2018年增长约1亿人,增长率达25%。由此说明线上零售的市场依旧广阔,销售额、占有率仍有提升空间。另一方面也要看到,虽然我国网络零售占社会销售总额比率仍然在逐年逐步扩大,但增速有所放缓。通过图2可以看出,从2012年开始,网络零售的年增长率基本保持在20%以上,到2018年增速为24.81%。

3.线上获客成本与线下坪效的对比

获客成本是指开发一个顾客并转化成实际购买行为所需要花费的总成本,近年来各类电商平台都直接面临成本上升的挑战。以淘宝和京东为例,从2015—2017年,淘宝单位获客成本从122元上升至310元,京东从134元上升至225元,分别增长了60%和40%(见图3),而线下的获客边际成本则基本不變。同时具有新零售概念的线下实体坪效明显高于传统实体(见图4)。

坪效是衡量零售终端经营能力的重要精细化指标,一坪约等于3.3平方米,是指当日营业额与卖场单位面积之比。据统计,目前以百货、购物中心和超级市场为主的传统商业实际坪效最高仅为0.5万元/平方米/年—1万元/平方米/年(见图4),超级物种与盒马鲜生等新零售重点模式的实际坪效是6万元/平方米/年左右,是传统商业的6倍,而苹果、小米等具有高科技产业链的新零售实体更是高达25万元/平方米/年—37万元/平方米/年。

(三)新零售的主要推动因素

1.传统零售面临痛点

实体商业受电商冲击,从2013年开始遭遇了逐步扩大的关店潮,仅在2015年,华润万家、联合超市等就关闭了近1 000家门店,传统零售增长乏力的原因除了外部经济下滑与线上冲击外,还有两点深层次原因:一是公众消费方式和习惯的改变,二是线下零售存在的自身缺陷,例如长期注重流通渠道和销售终端,忽略了商品和服务本身,信息反馈不通畅,不能跟踪真正市场需求,也无力深度发掘销售热点和市场爆款。

2.第三方移动支付延伸新消费边界

据艾瑞咨询与招商证券统计,2018年仅以手机购物结算为代表的第三方移动支付市场规模达到了近28万亿元,而2017年的规模仅为9万亿元,同比高速增长约220%。在线下移动支付场景占比中,前五位分别是超市35.1%、餐饮31.9%、商场23.6%、便利店20.7%、专卖店19%。由此充分说明移动支付、虚拟现实等技术进一步拓宽了线下厂商的视野,使消费不再受传统时间和空间的制约。

3.新中产阶级的诞生

新中产阶级年龄层次以80后和90后居多,其典型特征是受教育程度高,普遍接受“互联网+”概念并善于使用移动网络工具,不局限消费的物理空间,有独特的审美观和价值观,消费更加趋向理性化;和价格相比新中产阶级更在意质量与性价比,愿意为追求高品质产品和更优质服务承担高额的花费;同时更倾向于线下体验式的购买,普遍接受无现金的新金融模式,“物美价廉”消费观不是其追求的主要方向。目前市场中缺少明显具有中产符号的品牌,所以未来的中高消费潜力和需求满足度将是新零售发展的重要动力。

二、大数据背景下的新零售要素重组

新零售是在大数据时代以消费需求为聚焦的商业新概念,主要的变革思路是对各类传统卖场“人、货、场”三种核心要素的重组和关系重构。

(一)传统零售的本质特征

传统商业中的消费者每次只能在固定场所购买目所能及的产品,消费满足度主要取决于生产商和零售商的供货面与供货量,消费场地也比较固定和局限。实体零售角色的本质主要是中间商,在产业链的上游负责向生产商采购,下游向消费者出售,具体过程如图5所示。电商从出现至今,最主要的特征还是拓宽了在线的营销渠道,而将“人、货、场”的概念与O2O在零售领域内的整合,还是随着新零售的产生才开始逐步被市场所认知。新零售赋予了消费者现实与虚拟合并的消费场景,在各个消费环节和各类流通渠道中,使消费者可以不受禁锢实现24小时体验。

(二)数据是新零售要素重组的关键

新零售重点在于消除O2O各场的模糊界限,规避以往的渠道独立,实现相互引流和助益,使用户可以在不同场景间自由切换,实现无缝对接的体验。具体如下:

1.虚拟与现实的要素整合

新零售依赖于对人行为的全面解读,通过虚拟和现实将“人、货、场”的时间和空间维度实现最大程度的延伸,人在场中有充裕的商品SKU(Stock Keeping Unit,库存管理时的最小存货单位)可供选择,不会受限于时间、店面和物流形态的制约。零售企业在场中与顾客互动,在货端将消费需求渗透至品类研发,实现按需定制(见图6)。

2.以用户为中心的实时在线体验

新零售通过人工智能对全方位信息加以数据分析来认知顾客需求,使人的形象更加立体,进而打造个性化O2O联动,通过在线体验实施精准化营销,注重性价比消费,重新定位人为核心的逆向消费供应链。

3.数字化供应链简化流程渠道,凸显前端柔性

新零售对货的最优库存化提供柔性支持,形成新的仓配一体化布局,将流通路径简单化,提升实体商业的运转效率,完成行业整合,把线上的技术优势入股布局线下,给线下体验注入科技元素来实现业态创新。

4.回归零售本质,改变盈利点

将传统零售中场的要素加以重构,完成各级门店的互联网化,全面布局科技和文化进步的新营销场景,这样传统实体靠地产租金、联营扣点等相对单一的利润方式将不容易延续,降本增效,提高服务附加值会成为新的利润增长点。

(三)数据引导下不同零售模式的效率对比

实体商业创新转型的本质是通过将人的行为所产生的各种数据和新零售模式结合,引导商业效率的提升,并且将不同领域内的零散数据串联,提高产业链上不同环节间的动态合作,让零售主体能够参加到高附加值的业务布局中。具体见表1。

新零售在传统零售基础上还突出了几点变化:①场景数据化,多种信息技术的使用使得新零售模式能够把不同场景的消费行为以数据组合的形式呈现。②数据维度丰富化,丰富场景数据的维度,提供更准确的决策依据。③用户画像立体化,在大数据下,用户信息充斥在网络中,可以将用户信息抽象成标签,再将其形象具体化,从而提供针对性服务。④服务持久化,新零售在对消费者有了详细、立体的认知后,可以在客户角度分析了解其本质和真实的需求状况。

三、新零售现阶段主要模式的对比与创新

目前新零售概念的落地形式主要聚焦在阿里巴巴旗下的盒马鲜生与永辉超市所属的超级物种两种不同的商业路线上,同时延伸出场景体验、高端综合零售、无人值守与零售等针对不同区域不同定位的新模式。

(一)盒马鲜生与超级物种的主要对比

1.盒馬鲜生

盒马鲜生通过阿里巴巴全球跨境电商网络,以生鲜为主要切入点,逐步引入市场认可度高的“天猫全球购”来丰富产品SKU,重构线下零售,以线下开设的盒马门店为基础实体,打造O2O消费场景,并且把其作为线上APP的仓储与配送中心,通过线下购物体验建立消费者的认知度与美誉度,满足周边3公里辐射区内顾客对生鲜品类采购、店内堂食等休闲消费的需求,再把消费者引流回到线上电商,最终成为其目标的粘性用户,主要消费群体为80后和90后。具体运营流程分线上和线下双重路径。

线上:①消费者线上选购;②移动APP无现金结算;③跳转至支付宝界面完成支付;④门店线下备货;⑤配送,并承诺在配送范围内半小时零门槛免费送达。盒马鲜生的各个门店统一使用电子货架标签来保持线上与线下价格的一致性,实施同步价格调整,整体的平均客单价在70元左右。

线下:①盒马门店选购;②支付宝APP结算;③生鲜类现场烹饪;④堂食或外带。通过延伸购物和消费场景,来进一步刺激消费的主观意愿,平均客单价在120元左右,线下全视野范围内通过智能化传输带使顾客可以清楚看到包裹出仓物流的全过程,提升配送效率的同时强化消费的视觉效果。

2.超级物种

永辉超市是典型的传统线下商超,永辉超级物种是以“未来超市+餐饮”为主要概念,发挥自身在产业链上游的采购优势,通过电商供应链获取全球优质货源,通过“自营+加盟”方式设计不同的“主题工坊”来丰富消费场景,聚集顾客。

超级物种将线下门店分为超市百货区和工坊区。主要流程:①建设全球跨境电商供应链;②大数据化的以销定采;③未来超市与餐饮布局;④设立特色工坊区(涵盖生鲜、烘焙、生活辅料等多样主题);⑤消费者现场选购;⑥打包或堂食。“主题工坊”帮助永辉创建自有的特色工坊品牌(例如鲑鱼工坊、波龙工坊、盒牛工坊、麦子工坊等)来增强知名度,打造不同周期的爆款商品以增加传播性,通过快速聚集线下流量来沉淀粘性用户。

3.两者对比

盒马鲜生依附于阿里巴巴打造的O2O全生态圈,支付方式为封闭式,但能够實现阿里巴巴旗下各个商业范围例如淘宝与天猫的数据同步与共享,利用跨境电商全球化供应链来升级生鲜类主打产品的备货与物流,使线下具备销售和仓储的双重特性,定位于家庭群居人口,融入生活场景。超级物种则利用永辉超市传统供货体系,以生鲜类产品为特色引流SKU,利用性价比来吸引目标顾客,结算渠道开放,超市一般开设在客流量大的商业区或者生活区,目标定位于中产家庭与商务白领,增加复购率。两种模式的对比见表2。

(二)基于场景体验下的无界零售

场景体验下的无界零售一是突出商业实体的线上品牌概念,二是充分发挥线下体验功能,消除单一渠道的电商或者门店的物理界限(见图7),适合3C、家电、百货等品类。主要特点如下。

第一,通过在线网站实现品牌或爆款SKU的规模化定制,省略中间商流环节,保证成本和售价上具有价格优势。为独立的第三方品牌打造精品店铺,根据供应链产品设立在线精品商场,孵化自有品牌。

第二,交易周期快,采用供应链闭环模式,从根源上避免假冒伪劣商品进入市场流通,提高用户最终的消费品质。

第三,使用大数据分析来满足买家购物、体验和服务的主流需求,新零售将会使未来的生产销售向C2B(消费者到企业)转型,通过线下产品展示、体验、咨询促进销售,主打开放式和一站式购买。

第四,门店只负责导购、销售及客户体验,用户在店面下单后,由数据中心统一安排送货上门及后续安装,通过线上产品口碑将客户流量引入线下门店。

无界零售符合“供给侧改革”的发展思路,以用户需求推动供应链上游转型,能够打造商业新环境、运用新技术,随着人口消费的升级,零售业态也会逐步向精品化、品质化转变。

场景体验模式首先是通过线下行为体验数据识别顾客需求和消费习惯,在此基础上确定最佳SKU组合,最受欢迎的品牌和最合适的卖价。同时利用货架排布、店中店布局、线上周期推广等手段引导消费者完成一站式购买。其次是分解消费旅程,在识别消费需求后,随之打造O2O“最佳产品和购物体验”的消费闭环,落实到具体的行动轨迹环节上。根据购买路线思考线下每个交易环节的潜在解决方案,明确不同渠道的角色定位和承担的服务功能。最后是整合商业实体内部资源的能力,形成新零售的无边界转型方案,对研发、采购、物流、推广和销售、信息技术等各个职能部门的资源与能力进行评估,结合自身现状,能力建设和线上线下联动的投入,形成最优的零售方案。

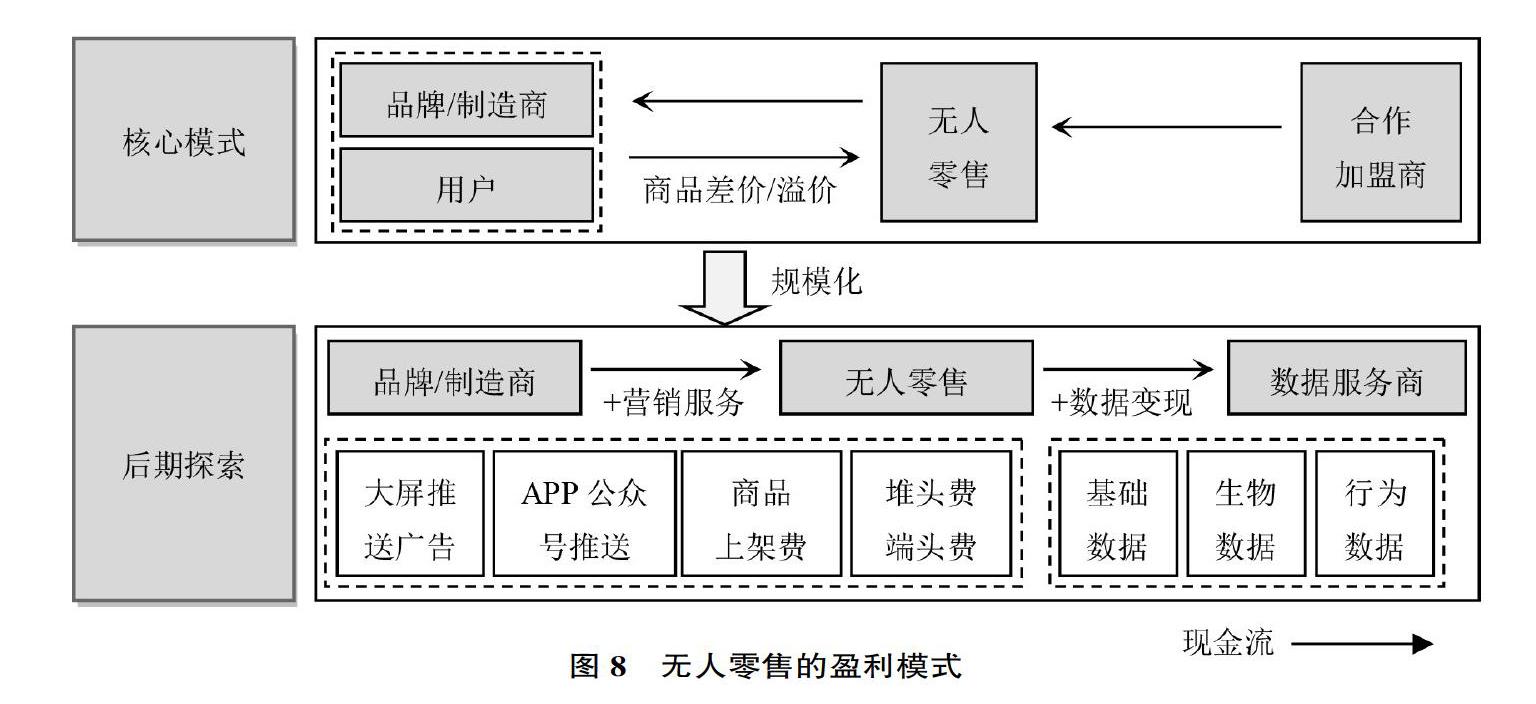

(三)无人零售

无人零售是新零售的一种新探索模式,是以降低线下人工成本为主要着眼点,在没有实体店员的情境下,由消费者自行进店完成挑选、购买、支付等全部消费活动的零售业态。要说明的是无人零售并不是完全没人,而是前台店面无人值守,后台仍需要少量的管理人员,以降低成本为目的,这是零售行业降本增效的有效尝试。无人零售下顾客的消费心理更为自由,商家在拓展零售场景范围的同时利用智能设备完成数据收集、分析和应用,来实现消费流程数据化和零售产业链系统的智能化提升。

无人零售除了国家在政策上对实体商业转型创新提供的具体支持以外,各大电商、百货、高科技企业等多样入局者都在实施和改良新零售的战略布局,移动支付、人工智能都将成为无人零售试水的重要推力。从短期运营上分析,无人零售店面在房租、人工成本等方面能产生较大节流,利于快速开店,上架铺货。从长期来看无人零售的前期技术投入可以控制和优化,到后期则和传统商铺一样,都需要平衡利润和成本。目前无人零售主要的形式有四种,见表3。

其中自动售货机出现的时间较早,经营产品的种类相对丰富,标准化程度比较高,主要放置在各类办公楼宇内的半封闭区域;开放式货架的出现相对比较晚,一般安置在企业内部环境中,所以市场所见较少;无人超市目前处于试点运营阶段,尚未大范围铺开;而无人便利店的发展势头最为迅猛,是当前无人零售的主流类型。

无人零售模式的主要收入来源是商品销售的价格差,通过传统供应链采购降低成本,提高议价能力,另外从不同加盟商处收取加盟费用的制度也开始逐步推广。可以预见将来向移动传媒、社交营销、各级供应商收取的广告费、端头费、地推费、数据变现等都会成为无人零售新的盈利增长点,前景可期,其盈利模式具体如图8所示。

图8所提到的端头是指货架两边的排面。多用在促销或阶段性主推的商品上,品牌商或供应商要向零售实体缴纳费用才能申请到端头,故称为端头费。堆头是指在商超货架首尾或者通道上放置商品的展台,厂商为取得醒目的产品推广效果,为此而支付的费用称为堆头费。无人零售还属于初期阶段,在今后需要不断增强运营商的规模化议价能力,提升产品溢价,线下需要争取更多融资来扩大自营规模进而使得运营商获取更多的差价外收入,充分实现数据变现。作为创新模式,无人零售是新零售中新兴的蓝海市场,模式、盈利、认可度等都有上升空间,因此需要通过一定的周期来扩大产品优化、市场开拓、开放式加盟、规模化发展等方式的覆盖面,提高无人零售供应链的协同效应。

四、O2O下数字化零售系统的塑造

现阶段零售业的生态体系在可见层面的整合已经进入持续发展期,运营生态和底层逻辑也发生了深刻变化。O2O下的互联网和零售巨头都将重点放在实现运营层面上的横向与纵向市场整合。未来零售业高度分散的基本格局并不会改变,新零售变革的核心影响力不单是可见视角下的模式创新或者行业投资与并购,而是在于建立深层次的数字化零售新生态格局,个性化的千人千面精准营销会逐步成为标配。实体商业将自有的专业数据团队与电商合作,挖掘消费者全链路的信息价值,而反向研发、智慧门店也已经从实验阶段走向落地和规模化的推广,围绕数据价值最大化和消费体验的组织架构转型也被越来越多的企业认可。

品牌商以外的客户关系管理服务商、市场调研机构,乃至于通信服务商等,也将因为面临消费者数据革命的巨大压力而积极推动业务转型,以应对新的市场需求。从发展高度看,互联网企業已成为不可或缺的基础设施供应商,提供专业化的数字服务系统,线下实体商业将对此高度依赖,网络巨头届时可以通过各种衍生服务变现,无需直接参与零售运营。塑造具体的数字化零售系统包括三部分:客流优化系统、智能选品系统和数字化供应链系统。具体如图9所示。

(一)客流优化系统

电商平台将成为实体零售门店的流量分配中心,覆盖O2O的全渠道流量。线上流量方面,“线上下单、线下配送”的3公里生活圈模式将会成为常态,互联网平台可以联结巨量的线下门店。这种方式不一定是当前阿里巴巴的“盒马式”自营,或者腾讯“永辉式”的股权投资;而是可以像美团与餐饮商户之间的系统接入,这样还可以纳入包括传统便利和零售小店在内的海量长尾零售终端,线上用户订单可由这一系统分配至各实体门店。在线下流量方面,电商可通过极高渗透率的支付、通信等应用,基于不同买家的实时位置,向消费者即时推送周边实体门店的商业信息,并向零售商收取对应的流量费或者广告费。

(二)智能选品系统

在该系统下,消费者在线下单(不管商品是否由对点或是周边实体门店配送)、在智慧门店消费或者在线下购物时采用移动支付,就意味着其全部的购物轨迹均可被收集记录;这样互联网头部企业就可以搭建巨大全面的“消费行为数据库”。从安全和隐私角度看,移动支付记录消费额,线上平台记录商品信息,智慧门店记录门店行为和其他行为数据,目前阿里巴巴的线上数据银行就可以看成是含有消费者各维度数据库的雏形。这种数据库可以按照门店辐射范围内消费群体的偏好,精准推荐商品,协助线下实体进行品类规划,目前盒马鲜生就是执行这种思路的典型实例。

一方面,智能化选品系统可以提供众多供应商感兴趣的偏好数据,支持对爆款和多类SKU的产品研发;另一方面,该系统可以衔接品牌商和用户,择优推荐产品给门店,对于小而精的品牌而言,可以接触到更多的门店和消费者,摆脱没有线下强大经销网络的困境;对于依靠现有分销网络的实体商业,原有的渠道优势将逐步削弱,基于消费偏好的产品和品牌空间凸显。

(三)数字化供应链系统

电商虽然在分销模式中难以颠覆现有的经销体系,但正在借助B2C和B2B平台的推广引领消费供应链的数字变革,数字供应链系统的目的就是将供应商信息、需求变化、商品数据和物流资源融为整体,将分散的数据接入统一网络。这样可以实现供货商和品牌商信息,商品进、销、存数据的持续在线,以此帮助各级生产商、供应商准确实现未来的需求预测和更为优化的物流资源统筹。数字化供应链系统的构建必将创造巨大的应用价值,仅进、销、存的数据全天在线一项,就是众多一线零售实体努力多年而未能彻底解决的难点,此外在该网络下,线上平台将会衍生出前景巨大的新零售供应链金融业务。

五、结 论

新零售概念已经开始重塑数字化商业产业链,但目前还不能从根本上整合当前零售市场分散化的基本格局,未来零售企业将会把发展方向从营销前端调整至研发、供应链等后端领域。首先将通过AI、云计算等数字化前沿技术掌握准确、详实、具有连贯性的客户数据,充分挖掘数据价值,实现产品优化和运营效率的提升,进而保持顾客粘性。其次加快组织与模式的变革,搭建符合新零售趋势的组织框架和对应的人才储备体系,强化信息收集、数据分析和行业洞察能力。最后是全渠道融合,体现在消费过程的搜索、比较、购买、支付、配送和售后等环节,激发全景消费,将无人零售、智慧物流、供应链金融等逐步融入到实体门店、电商移动端、PC端口以及其他各类信息媒介中去。在运营模式上将会增强对流通渠道的控制力,突出以人为中心化的生态布局,将线上的电商与社交流量无缝导流至线下,以数据强化消费粘性,再通过精准营销来“反哺”线上。

[参考文献]

[1]李隽波,张珏.跨境电商生态圈构建及发展路径研究[J].科技管理研究,2019(12):207-212.

[2]马莹.共享经济下新零售生态圈的创新之路[J].人民论坛,2019(2):94-95.

[3]杨汉林.新零售启示下的中小网店运营策略研究[J].商业经济研究,2019(6):114-117.

[4]王荣荣,沈雷.新零售模式下服装品牌的营销策略分析[J].毛纺科技,2019(4):62-65.

[5]符瑞光.新零售发展背景下的中国零售业变革研究[J].价格月刊,2019(4):73-76.

[6]柴利,张晨.跨境电商发展环境评价与优化研究[J].价格理论与实践,2019(11):120-123.

[7]狄蓉,焦玥.新零售背景下零售企业供应链整合创新机制[J].企业经济,2019(8):60-67.

[8]张相斌.O2O模式下连锁零售网点需求预测及资源调度[J].系统管理学报,2020(1):168-174.

Research on the Development Trend of Digital New Retail from the Perspective of O2O Business Integration

Li Ran1, 2,Sun Tao2,Cao Dongyan1

(1. Jincheng College, Nanjing University of Aeronautics and Astronautics, Nanjing 211156,China;2. School of Economics and Management, Nanjing University of Aeronautics and Astronautics, Nanjing 211106,China)

Abstract:

Consumers shopping preferences and habits have undergone tremendous changes in the “Internet +” era. The explosive growth of ecommerce has attracted many traditional customers; the operating costs and expenses of physical businesses have increased year by year at the same time, and the expansion of offline stores has decreased. The cultivation and growth cycle of new stores becomes longer, which weakens the liquidity of customer flow and breaks the growth rhythm. In this context, the physical retail industry needs to reimplement a new ecological layout on the main business side, highlighting the evolution of business model and the transformation of business elements. Under the trend of O2O (online to offline, online to offline), how to achieve the deep unification of online and offline retail and how to combine the convenience and price advantages of ecommerce with the practical experience and personalized services of physical retail are the directions that needs to be accurately considered and selected in the future. In terms of trends, digital new retail will break through the traditional constraints and integrate business flow, information flow, capital flow and services, experience and logistics. Thus, the industrial chain and the ecosystem of commercial entities can upgrade and transform based on the market needs. It is foreseeable that O2O omnichannel operation under big data will be the development direction of future new retail business refinement and reinnovation.

Key words: O2O;new retail;unmanned retail;digital system

(責任编辑:李 萌)