逆势增长:2020年的全球独角兽企业

2021-06-15 08:03何涧石

中欧商业评论 2021年4期

何涧石

全球独角兽企业数量和估值再创历史新高

2020年,在全球货币流动性充裕的背景下,资本市场一片火热,新兴科技公司并未明显受到疫情影响。全球的独角兽数量和估值较2019年大幅上升(图1),同时也有多家独角兽成功上市,比较知名的有中国的陆金所、美国的民宿平台爱彼迎(Airbnb)、外卖平台Doordash、大数据分析公司Palantir和数据管理公司Snowflake等。蚂蚁集团和WeWork由于仍处于推迟上市的阶段,并没有被重新收录到独角兽榜单中。

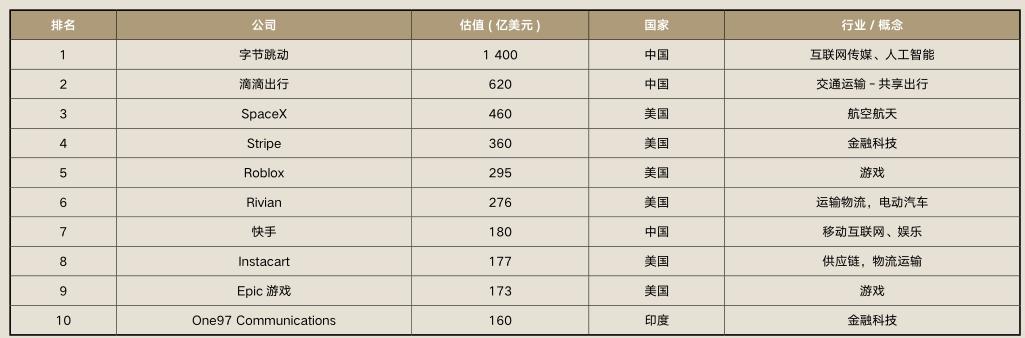

根据2021年1月初CB Insights网站上的统计,全球共有逾500家独角兽企业,估值合计逾1.6万亿美元。估值超过100亿美元的大型独角兽共有28家,较2019年增加了11家(表1)。估值最高的独角兽依然是中国的互联网企业字节跳动,其次是中国的共享出行公司滴滴出行,以及美国的商业航天航空公司SpaceX。

图 1 全球独角兽数量和估值稳步上升

表 1 全球估值前十的獨角兽榜单

在估值百亿美元以上的独角兽中,有5家独角兽企业在2019年加入CB Insights的独角兽榜单,但在两年不到的时间就已成为估值百亿美元级别的大型独角兽。它们按估值由高到低依次为美国的电动卡车公司Rivian(276亿美元)、英国的金融科技公司Checkout.com(150亿美元)、美国的金融科技公司Chime(145亿美元)、美国的数字货币公司Ripple(104.5亿美元)和美国的自动驾驶公司Aurora(100亿美元)。这5只独角兽在估值上的飙升很大程度上得益于其所处行业的风口效应和由新冠肺炎疫情导致的对线上商业解决方案的需求。

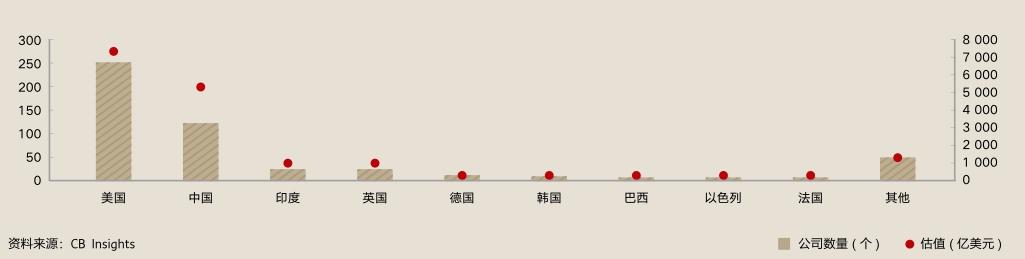

图 2 中美两国聚集了全球过半独角兽企业

表 2 中美前十独角兽对比

图 3 全球独角兽企业行业分布(个)

中美两国在独角兽数量和估值上全球领先

在独角兽企业的地域分布上,全球超过七成的独角兽公司在中美两国(图2)。美国拥有251家独角兽企业,占据了全球独角兽企业的近半数。中国大陆有122家独角兽,位列第二,其他拥有10家以上独角兽的国家包括印度(26家)、英国(25家)、德国(13家)和韩国(11家)。而若以独角兽估值为标准,美国和中国仍位列全球前两位,且由于中国平均每只独角兽的估值更高,在独角兽总估值上与美国的差距要小于在数量上的差距。

排除现已上市的快手,中国仍有7家估值在百亿美元以上的大型独角兽,按估值顺序依次为字节跳动、滴滴出行、猿辅导、大疆、SHEIN、满帮集团、比特大陆,另外瓜子二手车的母公司车好多估值也达到了90亿美元。这些独角兽中,外贸跨境电商SHEIN(150亿美元)和“货运版Uber”满帮集团(120亿美元)是相对较为低调的两家独角兽企业,但它们在2018年就已跻身独角兽行列,到如今达到百亿美元的估值水平,发展速度可谓相当快。

通过对中美两国的独角兽进行进一步的行业划分,我们可以发现,两国的独角兽都具有明显的互联网属性,但在细分行业的分布存在较大差异(表 2)。

中国独角兽分布最多的前五大行业依次为电商、移动通信、硬件设备、人工智能和汽车交运。中国的独角兽企业互联网流量属性强烈。出现这种情况的原因在于,中国国内庞大的市场规模和人口红利,使得流量型互联网企业能够快速变现。但是,从另一方面看,中国独角兽的科技创新能力有些偏弱。

美国独家兽分布最多的前五大行业则依次为互联网软件&服务、金融科技、大健康、电商&直销和人工智能。值得注意的是,美国有15家独角兽公司分布在网络安全行业,而中国并没有该领域的独角兽公司。从分布情况看,美国的独角兽企业更加偏重于底层技术,科技属性明显,如健康医疗、软件服务、大数据、网络安全等。从商业变现能力看,美国大量独角兽并不面向C端消费者市场,变现能力略弱于中国企业,但从技术积累看,美国科技实力依然居于领先地位。

科技独角兽持续火热,“另类”独角兽表现抢眼

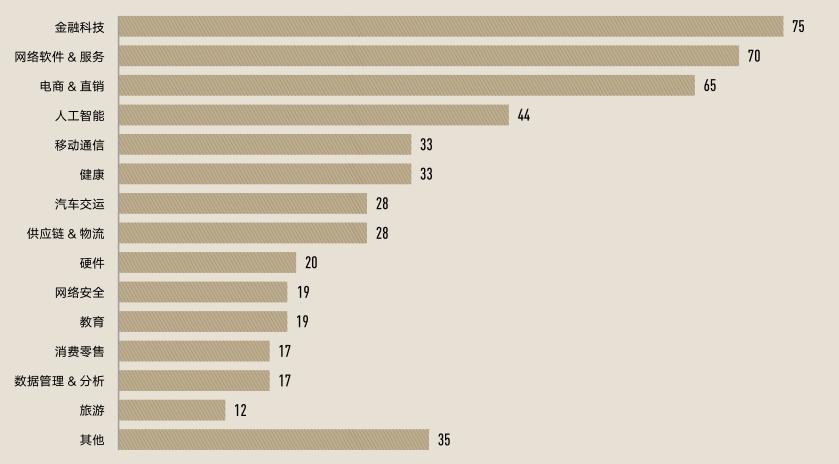

独角兽企业的行业分布上,独角兽分布在15个细分行业中。金融科技为最热门的领域,涌现了75家独角兽,互联网软件服务有70家公司上榜,电商&直销有65家公司上榜,其后是人工智能(44家)、移动通信(33家)和大健康行业(33家)(图3)。

按照行业内独角兽估值总和对行业进行排列,则排名有少许不同。全球独角兽估值总体最高的行业依然是金融科技,之后则依次是人工智能(字节跳动占到了58%)、电商&直销、网络软件&服务、汽车交运(图4)。

在CB Insights给出的细分行业排名中,除了旅游业市值最高的独角兽是印度连锁酒店品牌OYO之外,其他行业的头号独角兽均来自中国和美国(表3)。

图 4 各行业独角兽估值总和(单位:亿美元)

即使是在蚂蚁集团退出独角兽榜单之后,金融科技仍是独角兽数量最多且总估值最高的行业,金融科技在全球范围内的火爆可见一斑。尤其是在监管较为宽松、金融科技产业发达、市场空间巨大的美国,年轻的金融科技公司已是资本市场的“香饽饽”。

显然,新冠肺炎疫情推动了数字科技在金融领域的应用,促使投资者押注金融科技这条赛道。根据Pitchbook的统计,2021年的头20天,金融科技领域已有10起1亿美元以上的投融资事件,去年同期仅有3起。2020年,金融科技初创公司共募集了417亿美元,是在过去十年内融资额第二高的一年。2020年,金融科技领域内有80起退出交易(上市或被收购),退出的总金额达到了创纪录的291亿美元,摩根大通CEO杰米?戴蒙在1月公开表示,“应该对金融科技公司感到害怕”。根据CB Insights的统计,各类传统的金融业务都在受到金融科技公司的挑战(表 4)。

归类至“其他”行业的35家独角兽中,估值超过50亿美元的仅有SpaceX、Epic Games和Krafton。Epic Games最知名的产品是其开发的“虚幻引擎”,该引擎被广泛运用于开发各种类型的3D游戏。Krafton旗下最知名的产品则是风靡全球的“吃鸡”游戏《绝地求生》。前三名之后的独角兽也不乏一些高知名度的明星公司,如欧洲的动力电池龙头企业Northvolt,《碟中谍》《星际迷航》《终结者》等多个大IP系列电影的制片商Skydance Media和近年来风靡全中国的连锁茶饮品牌喜茶(表 5)。

2020年的新晋独角兽

回顾整个2020年,共诞生了107家新晋独角兽,平均约每3.4天即涌现一家独角兽企业,估值总计约1700亿美元,估值最高的是印度证券交易所(NSE),估值达到65亿美元。除它之外估值最高的3家独角兽分别是美国的电商营销软件服务商Klaviyo(41.5亿美元)、中国的社区团购公司兴盛优选(40亿美元)和美国的互联网房产金融公司Better.com(40亿美元)。121家公司于2019年加入独角兽行列,68%的独角兽公司跻身独角兽行列不超过3年(2018年以来加入)。

表 3 各个行业的头名独角兽

表 4 估值超过100亿美元的金融科技独角兽

表 5 “其他”类别中估值前五的独角兽

中国的2020年新晋独角兽中,估值最高的是社区团购平台兴盛优选。兴盛优选成立于2018年,是湖南第一家互联网独角兽,业务遍布湖南、湖北、广东等13个省市。兴盛优选主要依托社区实体便利店,通过线上预订,门店自提的方式,为用户提供蔬菜水果、肉禽水产、日用百货等品类的精选商品。2020年下半年,社区团购成为中国互联网巨头竞争最为激烈的战场之一,兴盛优选在7月和12月获得了KKR、腾讯、红杉中国、京东等大牌机构的总计15亿美元的两轮投资。

2020年的新晋独角兽中,68家来自美国,占到了62%,中国仅有9家入围。新晋独角兽最多的行业依然是火热的金融科技、电商&直销、网络软件&服务这三个行业(图 5)。在新冠肺炎疫情让全球人民格外依赖互联网的特殊背景下,大健康领域和网络安全领域这两个本身独角兽企业数量相对并不多的行业,在2020年诞生了较多的新独角兽公司。

图 5 2020年新晋独角兽行业分布(个)

评估国家产出独角兽的能力

世界银行在2018年发布了一部题为《在颠覆性技术时代,哪些国家在全球竞争中准备得更好?》的白皮书(Which Countries Are Better Prepared To Compete Globally In The Disruptive Technology Age?),以评判各个国家在培养新兴科技领域独角兽上的竞争力。

世界银行认为,一个国家培育孵化独角兽企业的能力,可以反映出该国能否建立全球化的私营经济部门。世界银行使用各国家拥有的世界500强上市公司市值的全球份额和各国家拥有的科技独角兽的估值的全球份额,并通过对比这两个比例来评估各国家在新经济领域的前景和私营经济部门的活力。

世界银行发现,美国在这两个比例上均处于全球领先,且领先优势明显,中国在这两个比例上位列世界第二,但在新经济独角兽的比例上,远远高于500强上市公司的比例。若以两个比例的差值,即新经济独角兽的市值份额减去传统行业500强上市公司的市值份额,来判断该国私营经济部门培育新兴科技独角兽的能力,则排名世界前五的国家依次为中国、美国、瑞典、印度和以色列,末五位依次为日本、法国、瑞士、英国和加拿大。排名靠前的国家普遍在2008年之后有相对更高的GDP增长率。

按照世界银行的指标,中国的私营经济部门潜力巨大,远远甩开了其他国家。但这并不能简单地说中国的私营经济竞争力或者独角兽企业竞争力领先全球。按照世界银行的注解,由于该报告在上市公司500强和科技独角兽中,剔除了谷歌母公司Alphabet和亚马逊这两个市值最高的科技公司,所以美国的指标并不十分准确。

更重要的一点是,世界银行的统计标准并不能反映核心技术积累。独角兽仅限于成立10年之内的公司,所以直接排除掉了全球所有成立10年以上的未上市公司,而这些公司在私营经济体系中占据很大的比重。中国在该项指标上数据突出也是由于500强上市公司所占比重远低于美国,以及我国的新经济独角兽较强的商业变现能力赋予了它们较高的估值。近年来我国遭遇的核心技术“卡脖子”困境也反映了我国经济产业的自主创新能力还有待提高。

另外,美国和中国是全球排名前二的两大经济体,证券市场规模也稳居全球前二,为独角兽企业的发展壮大提供了良好的市场环境,也为投资独角兽的风投机构提供了良好的上市退出途径。

按照世界银行最近统计的各国家的研发投资占GDP比重(2018),全球排名前十的国家依次为以色列(4.95%)、韩国(4.81%)、瑞典(3.34%)、日本(3.26%)、奥地利(3.17%)、德国(3.09%)、丹麦(3.06%)、美国(2.84%)、比利时(2.82%)和芬兰(2.77%)。中国(2.19%)位居全球第十二,但在该项数值上近十年的年均增长率达到4.22%,与排名前十位的国家相比,仅略低于韩国(4.41%)。

按照世界银行最近统计的各国家的专利申请数量(2018),中国在该指标上遥遥领先,2018年专利申请数量接近140万个,比整个OECD组织(经济合作与发展组织)全部成员国全年提交的专利申请数量(82.4万件)还要多50多万个。排名第二的国家美国全年申请新专利数量仅为28.5万个,之后依次为日本(25.4万件)、韩国(16.3万件)、德国(4.7万件)、俄罗斯(2.5万件)、印度(1.6万件)、法国(1.4万件)、英国(1.3万件)和伊朗(1.2万件)。上述这两项指标也在一定程度上从侧面反映了各国家产出独角兽的能力。

独角兽融资和退出规模居高不下

2020年,全球性的新冠肺炎疫情催生了对各种新兴科技的需求,全球独角兽在投融资和退出(通过上市或并购)的具体规模上进一步扩大。根据Crunchbase的统计,2020年全球的风投总金额达到了3 000亿美元,同比增长4%,全年的风险投资事件总数超过了2万起。

根据Crunchbase和CB Insights的统计数据,2020年规模最大的一起独角兽融资来自美国的电动皮卡制造商Rivian,它在7月获得了由美国资管巨头普信集团(T. Rowe Price)领投的25亿美元投资。规模紧随其后的是中国的互联网房地产中介平台贝壳,它在3月完成了由软银领投的24亿美元的D轮融资,并在8月成功IPO,IPO估值為225亿美元,到2021年1月,其市值已上涨到逾800亿美元。

表 6 2020年规模超过10亿美元的独角兽融资事件

2020年其他融资规模超过10亿美元的独角兽包括埃隆?马斯克创办的航天公司SpaceX、中国的互联网物流运营平台满帮集团、在线教育公司作业帮、美国游戏公司Epic和中国的电动汽车公司威马汽车(表 6)。

在2020年,41家初创公司以超过10亿美元的价格被收购,交易总额达到1040亿美元,创下10年来新高。规模最大的一笔收购交易是科氏工业集团(Koch Industries)以130亿美元的金额收购商业云服务供应商Infor。13家独角兽在2020年IPO时的发行市值超过了100亿美元,规模最大的IPO是全球共享住宿龙头爱彼迎,IPO估值达到470亿美元。上市规模第二大的独角兽公司是美国的外卖配送平台DoorDash,IPO估值达到390亿美元。

而在2021年2月初,短视频App快手在香港上市,为自Uber后全球最大的互联网IPO,阿里港股上市之后香港市场规模最大的IPO,也是2021年至今全球规模最大的IPO。上市当日开盘,快手市值即突破万亿港元,跻身港股前六,按市值则成为中国第五大互联网公司,仅次于腾讯、阿里、美团和拼多多。

结语

在2020年,也有一些曾经耀眼的独角兽遭遇困境。除了上市受阻的蚂蚁集团之外,曾经靠一段概念展示视频惊艳世界的美国AR(增强现实)独角兽公司Magic Leap估值大幅缩水,并放弃了消费者业务。这背后是AR/ VR这一曾经的风口领域在2020年陷入沉寂,技术难点迟迟无法得到突破、硬件发展缓慢、销售数据疲软。

而在中国,在2019年估值超过20亿美元的长租公寓独角兽蛋壳公寓在2020年1月登陆纽交所,但在新冠肺炎疫情暴发之后,蛋壳公寓的经营受到严重冲击,陷入了“租金贷”业务违规、拖欠合作伙伴账款和房东租金、资金链断裂、无法正常提供服务等一系列丑闻,并引发了大量的房东和房客间的纠纷,让数万租客在一线城市无家可归,让房东和租客蒙受了巨大的损失。

展望2021年,随着新冠疫苗的上市,若全球疫情能得到有效控制,人们有望回到疫情前的生活状态,对一些互联网服务应用的依赖将降低,但企业在数字化转型方面的投入仍会增加,以持续提高运营效率,企业端业务领域预计仍有很大的发展空间。在2020年,5G通信技术在全球范围内已实现了大规模的推广落地,在2021年,5G技术会让下一代移动互联网出现哪些新的商业机会将值得关注。若全球经济在2021年实现复苏,我们预计全球独角兽数量和估值还会水涨船高,独角兽接连上市并得到投资者追捧的情况也有望延续。

猜你喜欢

儿童时代·快乐苗苗(2019年12期)2019-12-23

南风窗(2018年24期)2018-11-23

少儿科学周刊·儿童版(2017年9期)2018-03-15

儿童故事画报·发现号趣味百科(2017年4期)2017-06-30

现代商贸工业(2016年14期)2016-12-27

中国市场(2016年32期)2016-12-06

小朋友·快乐手工(2016年4期)2016-11-19

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19

少年博览·小学低年级(2016年5期)2016-05-14

海外星云(2016年7期)2016-04-27