普惠金融对贵州省经济增长影响的实证研究

2021-06-15 20:28白雪莲

商场现代化 2021年7期

摘 要:贵州省为进一步推进普惠金融发展,将普惠金融与脱贫攻坚深度融合,结合实际制订了“贵州省推进普惠金融发展实施方案”。方案实施以后,对贵州省的经济发展起到了一定的推动作用,本文研究了贵州省普惠金融的发展现状,运用了Eviews软件对数据进行实证分析,分析得出:人均贷款余额与贵州省的每万平方公里银行业金融机构数都长期影响着经济增长,起促进作用。在金融使用率方面包括人均贷款余额等普惠金融指标是带动贵州省经济增长的主要因素。普惠金融对贵州省脱贫攻坚起到了极为重要的作用,贵州省应该结合实际情况,充分发挥普惠金融的作用,推动经济进一步发展。

关键词:普惠金融;经济增长;贵州省

一、引言

2005年联合国的小额信贷年上首次提到普惠金融,它突出了概念创新、制度创新和实践创新等内涵,它引入中国后,迅速进入国内理论研究领域和政策实践范围。发展普惠金融是我们党在进入全面建成小康社会的决胜阶段和为打好脱贫攻坚战作出的重大战略决策。党的十八大以来,普惠金融在助力脱贫攻坚方面取得了一系列新成效;新时代,必须以习近平新时代中国特色社会主义经济思想为指引,贯彻新发展理念,进一步扩大农村和贫困地区金融服务的广度和深度,提高金融服务的可得性、覆盖率和满意度,为消除贫困、改善民生、促进共同富裕、确保如期全面建成小康社会提供强有力的金融支撑。

贵州省是我国贫困面最广、贫困程度最深的省份,也是全国扶贫开发任务最为艰巨、脱贫难度最大的省份。想要实现小康社会,任重而道远,必须要借助普惠金融的力量,充分发挥金融业促进经济发展的作用。为贯彻落实《国务院关于印发推进普惠金融发展规划(2016-2020年)的通知》,貴州省为进一步推进普惠金融发展,结合实际制订了“贵州省推进普惠金融发展实施方案”。方案实施以后,对贵州省的经济发展起到了重要的推动作用。

二、贵州省各金融机构普惠金融发展现状

1.金融服务的使用现状

金融服务主要包括存款服务和贷款服务,其使用情况分别以人均存款余额、人均贷款余额指标代替,用以衡量普惠金融使用的效率。2010年-2019年的十年中,贵州省的人均储蓄存款余额数据在逐年提高,提高幅度明显;人均储蓄存款余额由4889.76元/人增至24054.21元/人。贵州省人均贷款余额呈逐年增长趋势,人均贷款余额由2010年的8614.07元/人增加到2019年的58473.16元/人。人均储蓄存款余额由4889.76元/人增至24054.21元/人。人均贷款余额明显高于人均存款余额,差距逐渐显现。

2.金融服务在地理覆盖范围上的分析

许多金融学家认为,银行业的金融机构网点数分布情况是反映普惠金融程度的一个非常重要的指标。近些年来,互联网及信息技术的飞速发展,对经济、金融领域冲击很大,并逐渐显现出虚化的趋势,与此同时,对多样化的金融服务方式已逐渐凸显出来。即便如此,经济发展比较落后的城市和大部分农村地区的人们依然对实体金融企业情有独钟,他们还是更喜欢在网点办理金融服务。在这样的现实情况下,金融行业的营业网点分布越多,服务人员越多,本地居民能够享受到的金融服务就越便利,机会也就越多,当地的普惠金融发展速度就越快,发展水平也会相对提高。截至2019年9月,贵州省共有5340家银行业金融机构,占全国银行业金融机构数量的2.33%。

三、贵州省经济发展现状

1.经济发展呈现稳步发展的态势

近年来,在我国不断出台的经济发展战略的推动下,贵州省加大了经济建设的力度,虽然发展速度有所放缓,但发展的整体趋势依然良好。2010年-2019年,贵州省的省内生产总值、固定资产投资总额以及财政收入都在不断攀升,但上升的速度逐渐趋缓。在2019年一年的时间里,贵州省的省内生产总值、固定资产投资总额、财政收入分别达到13540.83亿元、15500.00亿元和2650.02亿元,增速分别是10.20%、20.10%、10.10%,其中三者较上年的增长率为15.39%%、19.88%、0.65%。

2.贵州省产业结构不断优化

在国家政策的支持和经济战略的带动下,贵州省在注重经济增长“数量”提高的同时,更强调了经济发展“质量”的突破,重视经济转型,努力推进经济结构调整,逐步实现经济的可持续发展。在2009年至2019年间,贵州省第三产业对经济的贡献是最大的并呈现稳步增长的趋势;第二产业对贵州省经济增长的贡献逊色于第三产业,并呈现出下降的趋势;第一产业对经济增长的贡献是三者中最小的,但贡献率却是最为稳定的。

四、贵州省普惠金融发展与经济增长的实证研究

1.指标的选取与数据的选择

在选取普惠金融发展水平的测量指标时,考虑到存在数据的可获得性,因此选取了人均贷款的余额和每万平方公里银行业金融机构网点数量这两个指标。考虑到经济发展的水平,所以把人均GDP作为衡量经济增长的指标。

全文大部分的数据是将2009年-2019年每一年中的《贵州省统计年鉴》、《贵州省国民经济与社会发展统计公报》、《贵州省金融运行报告》等材料整理计算得出。

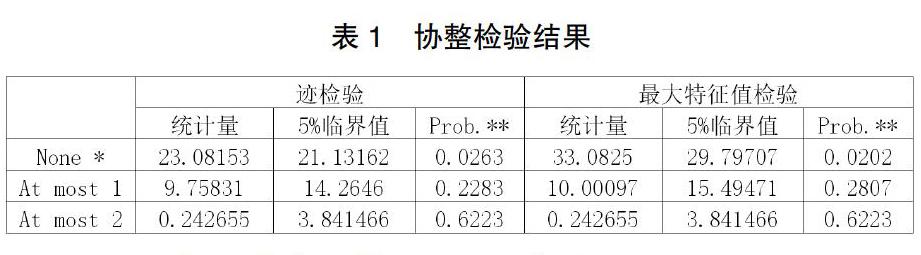

2.协整检验分析

(1)变量平稳性检验

本文首先对原始数据取对数,并用ADF单位根检验对样本数据进行平稳性检测。在5%显著水平上,已经一阶差分后的原始序列和变量都不能拒绝原假设,因此判定该序列是不平稳的,ln(fnp)、ln(lb)和ln(gdp)均未通过检验。然而在对变量进行二阶差分之后,这三个变量的单位根检验均通过了检验,在5%显著水平下这三个变量都是平稳序列。

(2)变量间协整检验

由单位根可知,dlln(fnp)、dlln(lb)、dlln(gdp)都是二阶单整序列,选用Johansen协整检验法对它们进行检验。

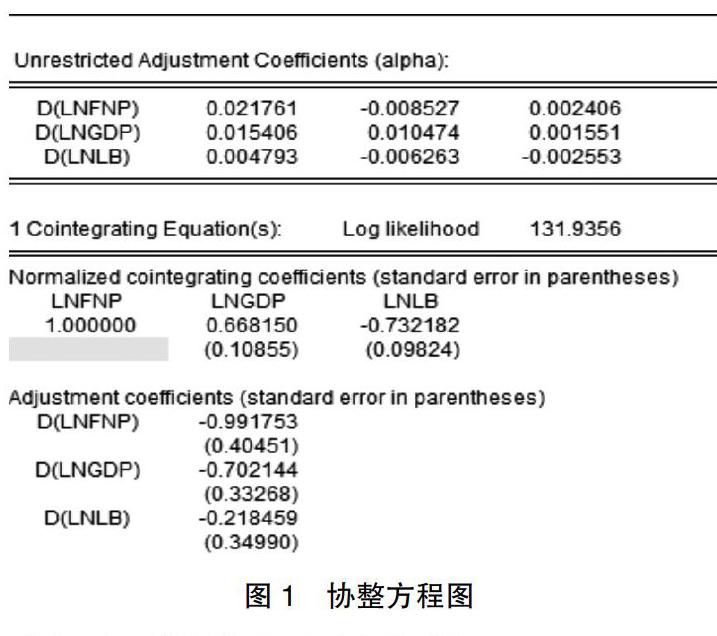

表1的检验结果表明,在5%的水平下,变量ln(fnp)、ln(lb)与ln(gdp)之间是存在长期协整关系的,将协整向量处理后,得到一个协整方程,如下图1所示:

从图1中可以看出,该协整方程在5%的显著水平下通过了检验。通过估计的等式方程可以得出:人均贷款余额ln(lb)对贵州省经济的增长起到了促进作用,但变量ln(fnp)即每万平方公里银行业金融機构网点数量也正在对经济增长产生积极影响。也就是说ln(lb)增加1%,则ln(gdp)就增加14.9667%;当ln(fnp)增加1%,ln(gdp)就会增加10.9583%。

(3)格兰杰因果关系检验

为了进一步确认贵州省的经济增长和普惠金融发展之间存在因果关系,也就是人均贷款余额:ln(lb)、每万平方公里银行业金融机构网点数量:ln(fnp)和人均GDP:ln(gdp)这三个变量之间是否存在因果关系,本文通过格兰杰因果关系检验方法来进行判断和分析。详细过程如下表2所示:

从检验下来的结果发现,这三个变量互是Granger因果关系,即在对数二阶差分之后序列DLN(LB)、DLN(GDP)、DLN(FNP)变量互为Granger因果关系。以上分析表明,省内人均的贷款余额给经济增长起到积极的促进作用,当普惠金融指标:个人在金融贷款上的使用率等金融服务得到提升以后,对经济增长也会有促进作用,说明个人在金融贷款上的使用率对经济增长有单向因果关系。普惠金融指标在金融服务方面中的地理覆盖上对经济增长产生了积极的影响,即每万平方公里银行业金融机构门店数指标的增加对经济增长有着单向因果关系,值得一提的是发展普惠金融的同时,政府及金融机构需要更关注银行金融机构网点数因过度扩张可能会带来新的风险。

3.构建VAR模型

按照VAR模型的最优滞后长度为2的标准,对模型的估计结果如表3所示:

根据表3,得出的VAR模型方程如下:

为了测试这个模型的稳定性,使用AR根图的方法对其进行验证,在下表4中。AR根表可知,VAR模型中的所有根模的倒数都小于1,因此建立的VAR模型是稳定的。

在表4中共有六个特征方程根,它们的倒数值均小于1,图2上也能直观地看到这6个方程根全落在了单位圆内,可以确定这个VAR模型是稳定的。

五、结论

由实证分析可知:贵州省每万平方公里金融机构网点数和人均贷款余额与经济的增长之间有着长期均衡且稳定的关系。普惠金融指标之贵州省人均贷款余额对贵州省的经济增长具有积极的影响,起到了推动作用;贵州省普惠金融的另一个指标每万平方公里的银行业金融机构网点数量也是推动经济增长的重要因素。因此这两个指标都是贵州省经济增长的重要原因,贵州省应该重视普惠金融的发展,以此推动经济的发展。

参考文献:

[1]杜强,潘怡.普惠金融助力脱贫攻坚[J].前线,2019(3).

[2]张玉华.对县域普惠金融发展现状的调查与思考[J].现代金融,2016(4).

[3]孙硕.普惠金融与经济增长[D].中央财经大学,2015.

[4]陆凤芝,黄永兴,徐鹏.中国普惠金融的省域差异及影响因素[J].金融经济学研究,2017(1).

作者简介:白雪莲(1981- ),女,蒙古族,辽宁省人,沈阳城市建设学院,研究方向:消费经济、金融发展、网络金融、普惠金融

猜你喜欢

大众科学(2022年3期)2022-04-09

新西部(2017年6期)2017-07-24

大众科学(2016年11期)2016-11-30

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

当代贵州(2009年12期)2009-09-28