我国城乡居民收入对消费影响差异

——基于四种细分来源收入的实证分析

2021-06-10 03:53胡君豪

全国流通经济 2021年8期

胡君豪

(华南师范大学数学科学学院,广东 广州 510000)

一、引言

近年来许多研究居民消费水平的影响因素的论文在国内发表,其中,王吉恒运用层次分析法得出国民生产总值和居民收入对消费的影响最为显著,权重分别为0.4626和0.3094[1],同时,李武通过建立城乡居民的消费收入模型,对比发现了我国农村居民基本消费水平低于城镇居民, 而且农村居民平均边际消费倾向也低于城镇居民的结论[2]。但是由于居民收入又细分为工资性收入、经营性收入、财产性收入和转移性收入,如果只进行消费水平与收入的实证分析,就无法深入了解不同性质收入对城乡消费水平差异的影响。故本文分别选取城镇居民消费水平和农村居民消费水平为因变量,选取工资性收入、家庭经营性收入、财产性收入和转移性收入为自变量建立居民消费收入模型,对比分析不同性质收入对城乡居民消费水平差异的影响。

二、城镇工资性收入、城镇经营性收入、城镇财产性收入和城镇转移性收入与城镇居民消费水平的实证分析

1.变量的选取与说明

本文所选用的数据来自《中国统计年鉴》,选取2000年~2019年的数据作为样本,以城镇居民消费水平绝对数Y为因变量,城镇居民人均工资性收入X1,城镇居民人均家庭经营性收入X2,城镇居民人均家庭财产性收入X3以及城镇居民人均转移性收入X4为自变量。同时以1978年为基准(即1978=100)的城镇居民CPI消除通货膨胀因素的影响。其中各种收入细分科目的解释如下:

(1)工资性收入指就业人员通过各种途径得到的全部劳动报酬。

(2)家庭经营性收入指以家庭为生产经营单位进行生产和管理而获得的收入。

(3)财产性收入指家庭通过拥有的动产和不动产所获得的收入。

(4)转移性收入就是指国家、单位、社会团体对居民家庭的各种转移支付和居民家庭间的收入转移。

2.影响城镇居民消费水平的因素分析

由于经济意义上的时间序列数据大部分都是不平稳的,即存在序列相关性。非平稳时间序列之间出现虚假回归的可能性更大,因此对时间序列进行平稳性检验,可以有效的减少虚假回归。本文采用ADF检验对时间序列进行平稳性检验。

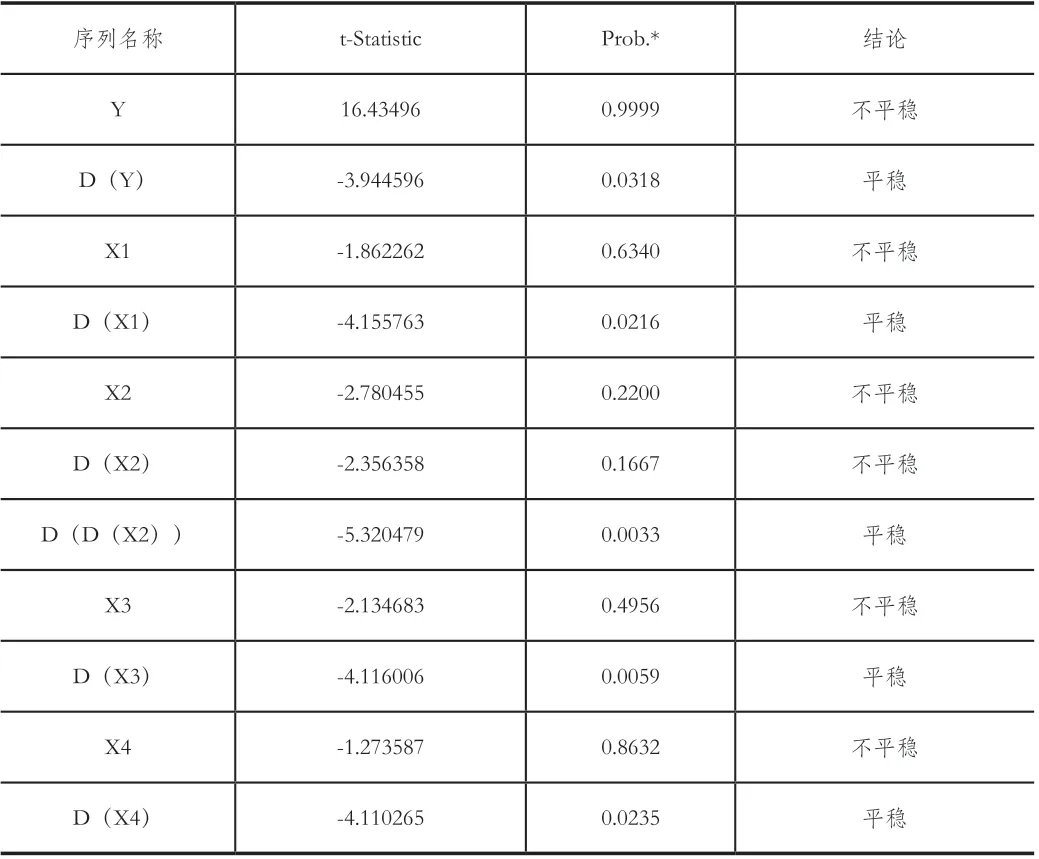

(1)序列平稳性检验。对城镇居民消费水平绝对数(Y)、城镇居民人均工资性收入(X1)、城镇居民人均家庭经营性收入(X2)、城镇居民人均家庭财产性收入(X3)、城镇居民人均转移性收入(X4)以及差分后得到D(X1)、D(X2)、D(X3)和D(X4),通过软件Eviews进行平稳性检验,检验结果见表1。

表1 Y、X1、X2、X3、X4平稳性检验

根据ADF的检验结果,可知城镇居民消费水平绝对数(Y)是平稳的,其他四个变量是不平稳的,经过一阶差分后是平稳的,即城镇居民人均工资性收入(X1)、城镇居民人均家庭经营性收入(X2)、城镇居民人均家庭财产性收入(X3)、城镇居民转移性收入(X4)是一阶单整的。

(2)协整关系检验。经济理论指出,即使某些经济变量不平稳,但是不平稳的时间序列,它们的线性组合也有可能是平稳的,这些经济变量间确实存在着长期均衡关系。在经济计量学的角度上,可以通过协整关系去刻画。本文采用Engle-Granger检验,令城镇居民消费水平绝对数(Y)为因变量,城镇居民人均工资性收入(X1) 、城镇居民人均家庭经营性收入(X2)、城镇居民人均家庭财产性收入(X3) 及城镇居民转移性收入(X4)为自变量进行普通最小二乘法估计并检验残差序列是否平稳。如果平稳,则这五个变量存在协整关系,反之不然。

借助Eviews软件,对Y、X1、X2、X3以及X4取对数后进行OLS回归,回归结果如下:

表2 lnY对lnX1、lnX2、lnX3、lnX4回归的重要参数

最小二乘法回归的重要参数见表2。根据回归R-squared和Adjusted R-squared非常接近1说明该线性回归对样本观测值的拟合程度非常高。

将回归后对残差序列记为e1,残差序列的单位根检验见表3。

表3 e1单位根检验结果表

根据表3所示结果,可以在显著性水平为5%情况下认为回归后的残差序列是平稳的,由此可以认为城镇居民消费水平与四种细分收入取对数后存在协整关系。

3.多重共线性的处理

根据回归的结果可以发现该线性回归方程的F检验值非常大,而lnX1的t检验值较小,且不能显著拒绝lnX1的系数为0的原假设。而且根据凯恩斯绝对收入假说收入应该是正向促进消费,但是lnX1和lnX2的系数皆为负数,与经济理论相违背,故猜测四个自变量之间可能存在较为严重的多重共线性。

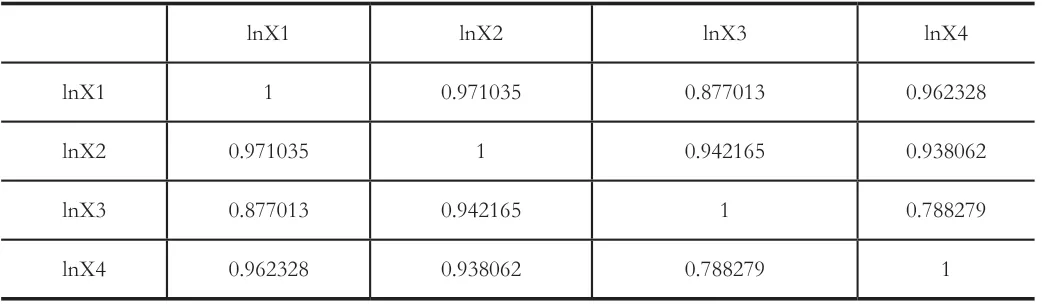

四个自变量取对数的相关系数矩阵见表4。

表4 lnX1、lnX2、lnX3、lnX4的相关系数矩阵

由表4得,变量之间的相关系数较大,存在多重共线性,这可能是由于变量本身的经济含义高度相关导致的,也可能是由于样本数据量有限导致。当样本数据足够大时,多重共线性可能会被消除。

常见的多重共线性的处理有两种,分别为逐步回归法和岭回归法。逐步回归法的结果如下:

但是经过逐步回归法得到的线性回归方程会损失X4的数据,不利于各类型城镇居民人均收入对城镇居民消费水平影响的分析。故经过试验,得到lnY对X1、X2、lnX3以及lnX4的回归能得到符合经济理论的方程,Adjusted R-squared达到了0.999,且Durbin-Watson stat为1.8449,接近2即残差不存在序列相关。回归结果如下:

三、农村工资性收入、农村经营性收入、农村财产性收入和农村转移性收入与农村居民消费水平的实证分析

1.变量的选取

本文研究所选用的数据来自《中国统计年鉴》,选取2000年~2019年的数据作为样本,以农村居民消费水平绝对数Y为因变量,农村居民人均工资性收入X1,农村居民人均家庭经营性收入X2,农村居民人均家庭财产性收入X3以及农村居民转移性收入X4为自变量。同时以1985年为基准(即1985=100)的农村居民CPI消除价格因素的影响。

2.影响农村居民消费水平的因素分析

(1)序列平稳性检验。对农村居民消费水平绝对数(Y)、农村居民人均工资性收入(X1)、农村居民人均家庭经营性收入(X2)、农村居民人均家庭财产性收入(X3)、农村居民转移性收入(X4)以及差分后得到D(X1)、D(X2)、D(X3)和D(X4),通过软件Eviews进行平稳性检验,检验结果见表5。

表5 Y、X1、X2、X3、X4平稳性检验

根据ADF的检验结果,可知农村居民消费水平绝对数(Y)、农村居民人均工资性收入(X1)、农村居民人均家庭财产性收入(X3)、农村居民人均转移性收入(X4)是一阶单整的,农村居民人均家庭经营性收入(X2)是二阶单整的。

(2)协整关系检验。

借助Eviews软件,对Y、X1、X2、X3以及X4取对数后进行OLS回归,回归结果如下:

lnY=-6.093+0.302*lnX1+1.942*lnX2-0.165*lnX3-0.169*lnX4

t=(-2.911) (0.783) (3.729) (-1.153) (-1.633)

将回归后对残差序列记为e2,残差序列的单位根检验见表6。

表6 e2单位根检验结果表

根据表3所示结果,可以在显著性水平为5%情况下认为回归后的残差序列是平稳的,由此可以认为农村居民消费水平与四种细分收入取对数后存在协整关系。

3.多重共线性的处理

农村居民消费水平绝对数(Y)对农村居民人均工资性收入(X1)、农村居民人均家庭经营性收入(X2)、农村居民人均家庭财产性收入(X3)、农村居民转移性收入(X4)进行线性回归时,可以发现该线性回归方程的F检验值非常大,而lnX1、lnX2、lnX3的t检验值较小,变量间同样存在了多重共线性,类似上文,采用逐步回归法,结果如下:

lnY=-3.438659+1.613931*lnX2

t=(-16.22613) (49.94297)

同样经过逐步回归法得到的线性回归方程会损失自变量数据,不利于各类型农村居民人均收入对农村居民消费水平影响的分析。故经过试验,得到lnY对X1、X2、lnX3以及lnX4的回归能得到符合经济理论的方程,Adjusted R-squared达到了0.999,且Durbin-Watson stat为1.734104,接近2即残差不存在序列相关。回归结果如下:

四、结论

经过上述实证分析的结果,基于2000年~2019年的相关数据,我们发现以下三点结论:

过去的20年,对于城镇居民而言,城镇居民人均工资性收入X1每增加一个单位,城镇居民消费水平Y会增加0.000031%;城镇居民人均家庭经营性收入X2每增加一个单位,城镇居民消费水平Y会增加0.000645%;城镇居民人均家庭财产性收入X3每增加1%,城镇居民消费水平Y会增加0.128856%;城镇居民人均转移性收入X4每增加1%,城镇居民消费水平Y会增加0.307531%。

过去的20年,对于农村居民而言,农村居民人均工资性收入X1每增加一个单位,农村居民消费水平Y会增加0.000771%;农村居民人均家庭经营性收入X2每增加一个单位,农村居民消费水平Y会增加0.000365%;农村居民人均家庭财产性收入X3每增加1%,农村居民消费水平Y会增加0.149589%;农村居民人均转移性收入X4每增加1%,农村居民消费水平Y会增加0.069581%。

不同类型的收入增长对于城乡居民的消费促进程度是不同的。其中工资性收入和家庭财产性收入的增加对农村居民的消费促进程度大于对城镇居民的消费,而家庭经营性收入和转移性收入则相反。这是因为城镇居民的收入主要依赖于工资性收入,占比超过60%,而农村居民工资性收入占比不到45%(2000年甚至只有31%),所以工资性收入对于农村居民消费的促进更为明显。并且城镇居民的理财观念相对于农村居民较为完善,城镇居民从动产(如投资银行存款、有价证券)和不动产(如房屋的出租、收藏品升值等)所获得的收入相对较多,这部分收入也更为稳定。

农村居民仍有较大部分依靠农产品种植、买卖,故农村人均家庭经营性收入仍占农村居民人均收入的35%以上,而城镇居民这部分收入的占比只有接近11%;并且相对来说各种政府的财政补贴对农村居民的倾向程度更大,所以家庭经营性收入和转移性收入对城镇居民的消费促进程度更大。

猜你喜欢

今日农业(2022年15期)2022-09-20

医学概论(2022年3期)2022-04-24

今日农业(2021年17期)2021-11-26

现代临床医学(2021年2期)2021-03-29

——基于指数增长模型

商业经济研究(2020年17期)2020-09-16

现代养生·上半月(2020年3期)2020-03-13

中国检察官·司法务实(2017年4期)2017-05-04

大经贸(2016年9期)2016-11-16

企业导报(2016年9期)2016-05-26

——中国居民收入分配中的逆向调节机制

暨南学报(哲学社会科学版)(2015年2期)2015-10-24