基于企业视角的日本机器人产业特点研究

2021-06-04 13:23:16梁琴琴郑彦宁

全球科技经济瞭望 2021年3期

梁琴琴,郑彦宁,郑 佳

(中国科学技术信息研究所,北京 100038)

日本被誉为“工业机器人王国”,机器人产业对日本经济社会发展影响深远,对促进国民经济增长、缓解老龄化带来的一系列社会问题起到重要作用。2015年1月日本政府公布《机器人新战略》,高度重视“机器人革命”对振兴日本经济的作用[1]。企业作为重要的技术创新主体和技术应用推动力量,是活跃在日本机器人产业最前沿的重要力量。自1968年川崎重工研制成功日本首台工业机器人“Unimate”后,依托本国完整的制造业产业链和雄厚的制造工业基础,同时在汽车工业和电子电器产业的带动下,工业机器人产业在日本得以迅速发展,产生了大批实力雄厚的工业机器人企业,如位列工业机器人“四大家族”之中的发那科和安川电机,以及日本老牌工业企业川崎重工、松下、日立等[2]。如今人工智能技术蓬勃发展,加之机器人的应用领域不断向家用、医疗、教育等领域拓展,日本也在积极探索多用途机器人的研发,软银、索尼、富士通等巨头企业纷纷开发出服务机器人产品,服务机器人企业群体也已经初具规模[3]。

国内学者对日本机器人产业已有诸多研究,主要集中在三个方面。一是对日本机器人政策的解读,如卢月品[4]、吴为[5]、王喜文[6]、甄子健等[7]围绕《机器人新战略》进行了出台背景、主要内容、实现途径等方面的解读;二是从事实型数据出发对日本机器人产业进行宏观分析,如周立秋等[8]分析了包括日本在内的全球工业机器人专利情况,汪新华等[9]通过专利数据分析了中日两国机器人领域的发展现状;三是对日本机器人产业新技术、新动态、新产品的具体分析,如陈骞[10]介绍了美国、日本机器人技术和产品的最新进展,刘思玮[11]比较了日、德工业机器人领域的技术和产品。通过梳理当前对日本机器人产业的研究成果,发现较少有学者从企业角度分析产业构成和特点。本研究就从企业出发对日本机器人产业进行全景画像,以此总结日本机器人产业的构成和特点,为我国机器人产业的发展提供参考。

1 数据来源与企业选取

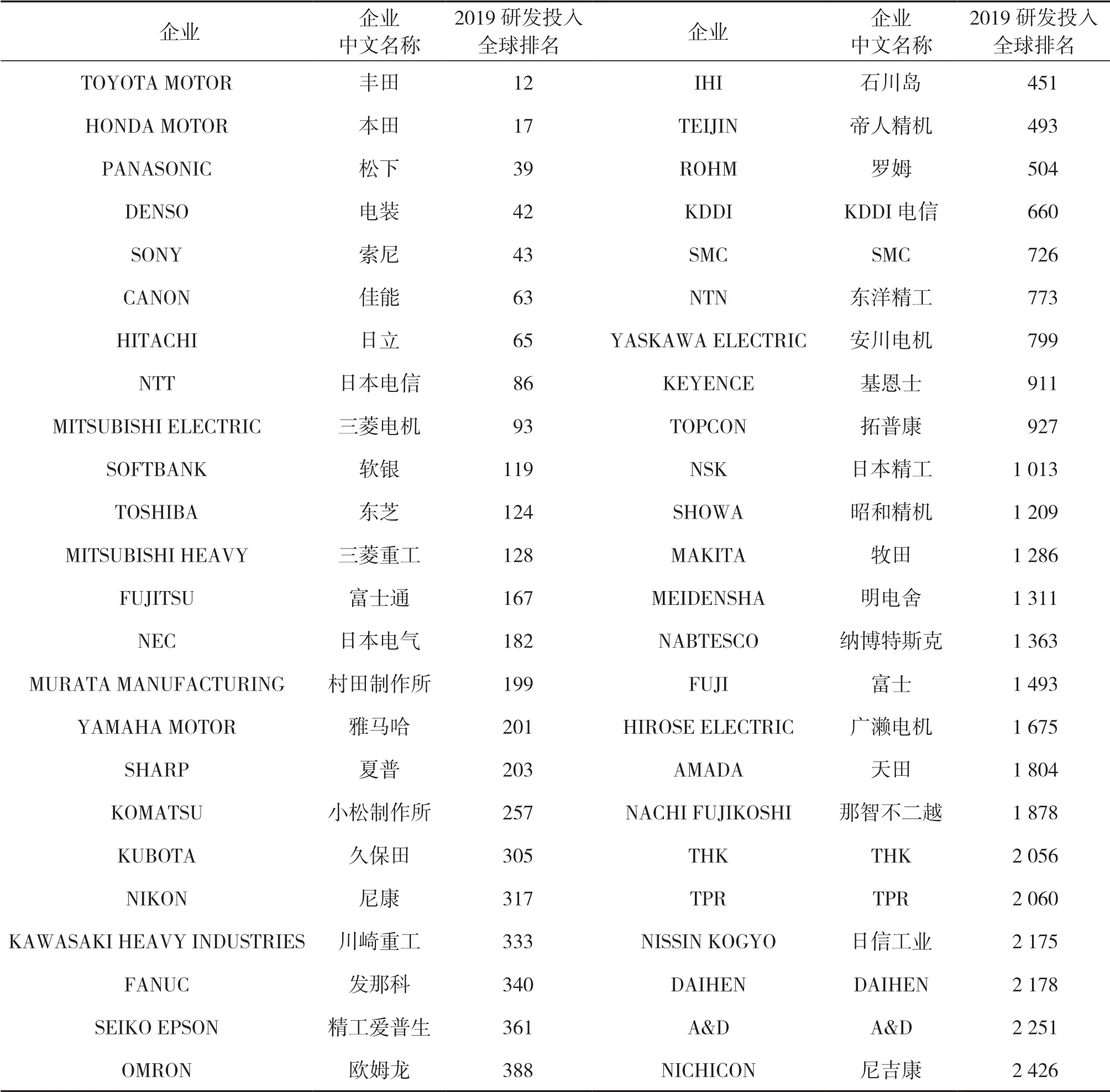

本研究的数据来源和企业选取均来自欧盟委员会历年推出的《欧盟产业研发投入记分牌》报告。其中企业选取自2020年12月发布的《2020欧盟产业研发投入记分牌》报告,以及随报告同步发布的《2019—2020年度全球研发投入前2 500企业名单》(R&D Ranking of the World Top 2 500 Companies)[12]。欧盟从2004年开始每年推出年度《欧盟产业研发投入记分牌》,以美国和日本企业为标杆,定量分析欧盟各国企业研发投入情况,比较分析欧盟与非欧盟国家企业研发投入的差异[13]。2020年榜单的2 500家企业中有308家日本企业,其中产品和业务涉及机器人的企业有48家(见表1)。这48家企业是日本机器人产业中2019—2020年度研发投入较多的企业,很大程度上代表了日本机器人产业的发展。本研究就选取该48家企业作为研究对象。

表1 《2020欧盟产业研发投入记分牌》中的日本机器人企业

2 结果与讨论

下面对48家日本机器人企业进行产品分布、产业链构成、技术创新投入三个方面的深入分析,以此窥探日本机器人产业特点。

2.1 产品分布分析

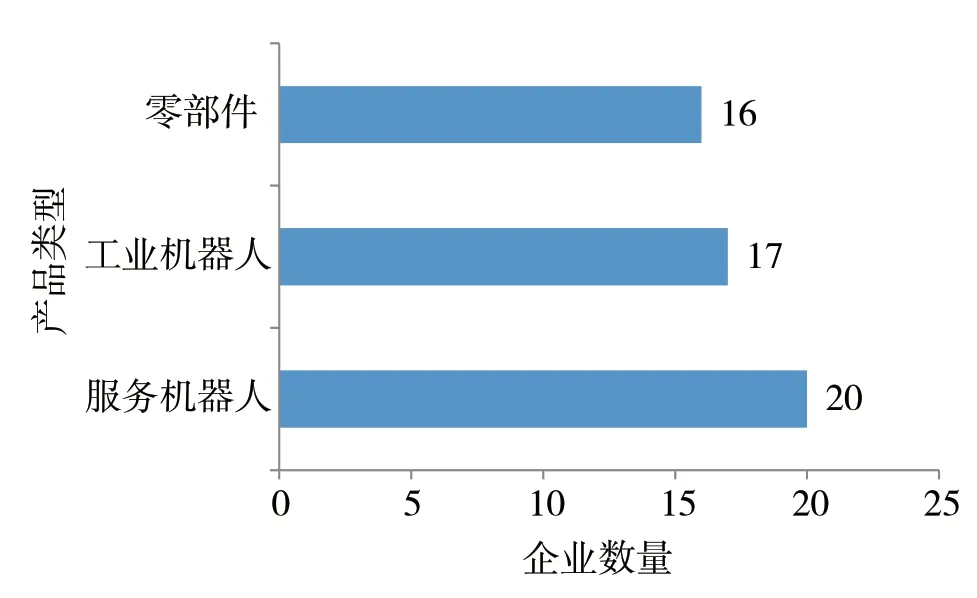

通过梳理各企业的机器人技术和产品,总结了该48家企业的产品类型分布情况,见图1。在研发投入最多的48家机器人企业中有服务机器人企业20家,工业机器人企业17家,机器人零部件企业16家,其中丰田、本田、日立和松下同时开发工业机器人和服务机器人产品,日本精工作为零部件厂家又在研发服务机器人产品。产品类别分析表明日本机器人产业结构发展较为均衡,无论机器人产品开发还是零部件的配套都有一定数量的头部企业参与其中,且企业数量相近。还值得注意的是,在分析的样本企业中,服务机器人企业数量已超过工业机器人,而工业机器人是日本机器人领域的传统优势所在。也可以看出,日本在巩固自身优势的同时也在不断探索开发应用于更多领域的机器人产品。

图1 48家企业的机器人产品类型分布

表2详细列出了17家工业机器人企业的名称及产品情况。可以看出,除专注工业机器人产品研发的发那科、安川电机、那智不二越等工业机器人厂商外,还有综合型工业巨头川崎重工、三菱电机、日立等,以及从其他行业跨界而来的东芝、雅马哈、欧姆龙、精工爱普生等。产品类型也覆盖了工业机器人核心部件、本体制造、系统集成的全产业链。

表2 17家工业机器人企业产品介绍

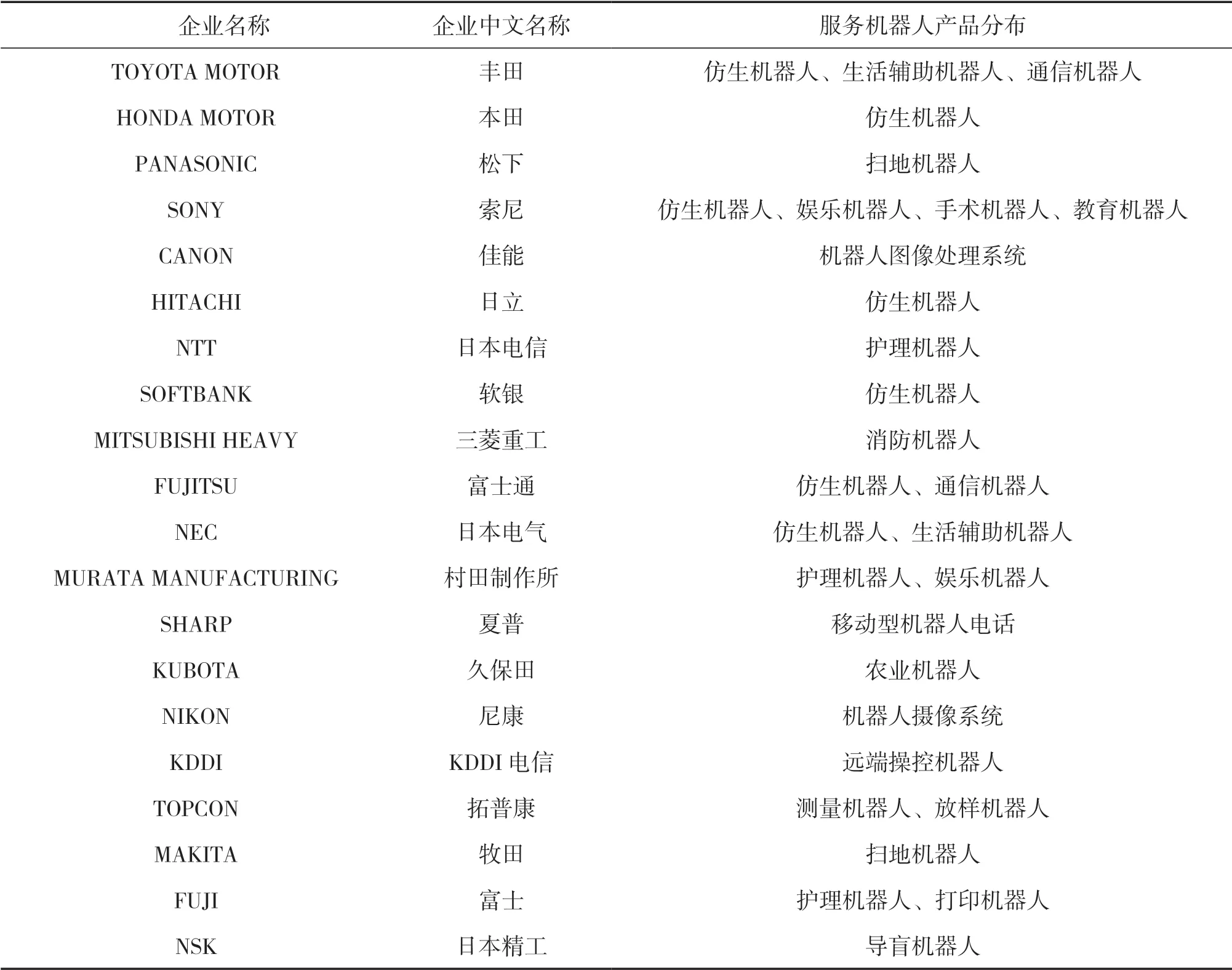

表3详细列出了20家服务机器人企业的名称及产品情况。可以看出,服务机器人企业构成主要包括三种类型。一是基于自身战略规划从陌生领域进入服务机器人领域,如汽车厂商丰田2005年发布了“伙伴机器人”技术理念,基于这一理念开展机器人技术研发,并先后发布了多款服务机器人产品,最典型的是2017年底推出的第三代人形机器人T-HR3。同样情况的还有本田公司和索尼公司,本田2003年成立本田研究所用以开展人工智能、机器人等汽车技术以外的领域,索尼2016年公布“人工智能×机器人”战略,逐渐开始其在机器人(以及人工智能)领域的组合拳布局。二是对于自身主营业务的拓展,如主营家用电器和电子产品的松下公司开发了扫地机器人,电子产品商家夏普开发了移动型机器人电话,相机制造商佳能和尼康开发了机器人图像处理系统,测量仪器厂商拓普康开发了测量机器人和放样机器人,农业机械厂商久保田开发了农业机器人。三是基于自身技术优势结合应用需求开发机器人产品,如富士通和KDDI电信都开发了通信机器人。此外,从表3中还可以看出,日本服务机器人产业的主要产品类型有仿生机器人、护理机器人、娱乐机器人和扫地机器人。

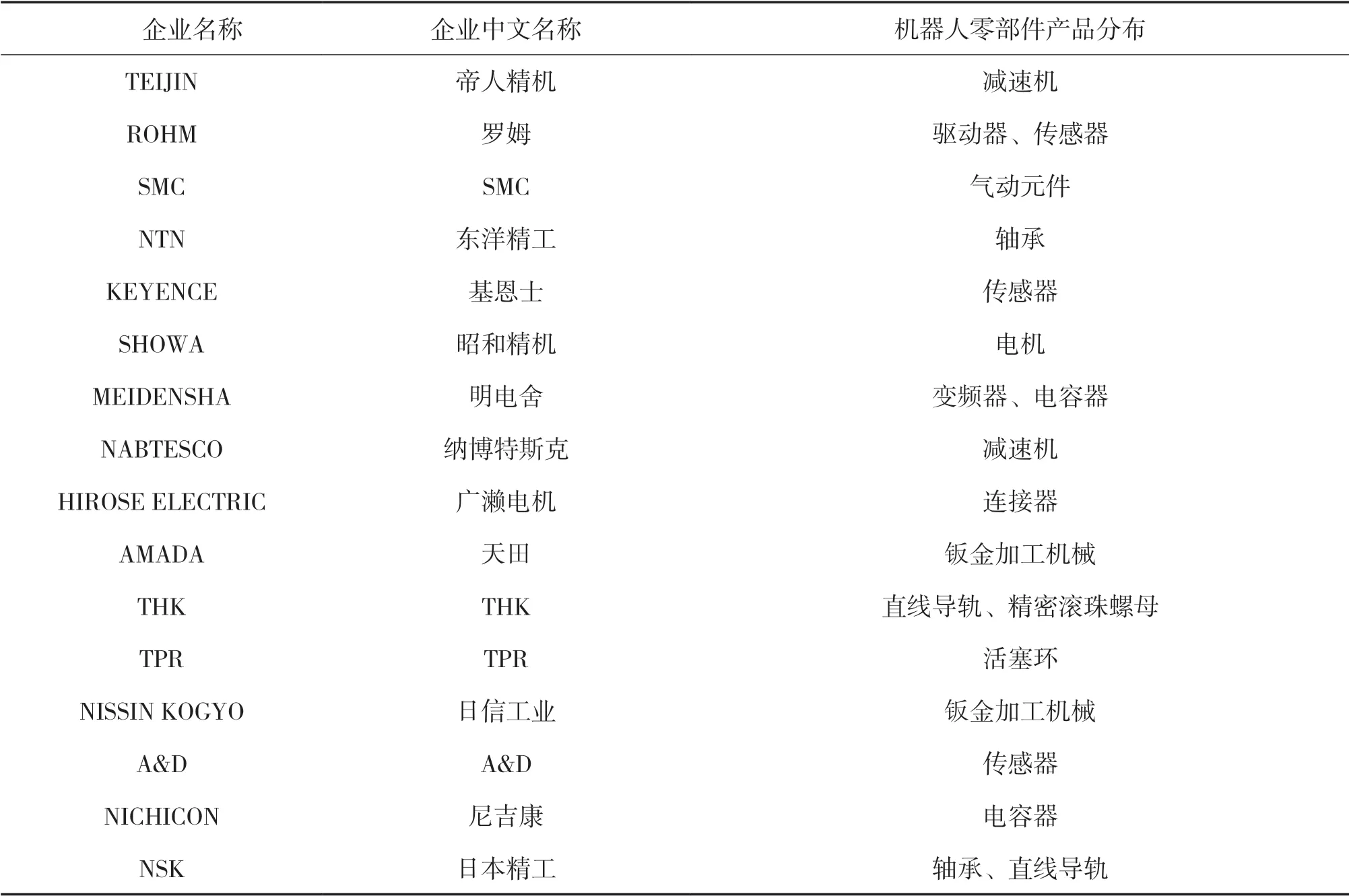

表4列出了16家机器人零部件企业的名称及产品情况。产品几乎涵盖了机器人本体所需的主要和关键部件,如纳博特斯克和帝人精机的减速机、THK株式会社和日本精工的直线导轨和精密滚珠螺母、SMC株式会社的气动元件、基恩士的传感器等。

表3 20家服务机器人企业产品介绍

表4 16家机器人零部件企业产品介绍

2.2 产业链构成分析

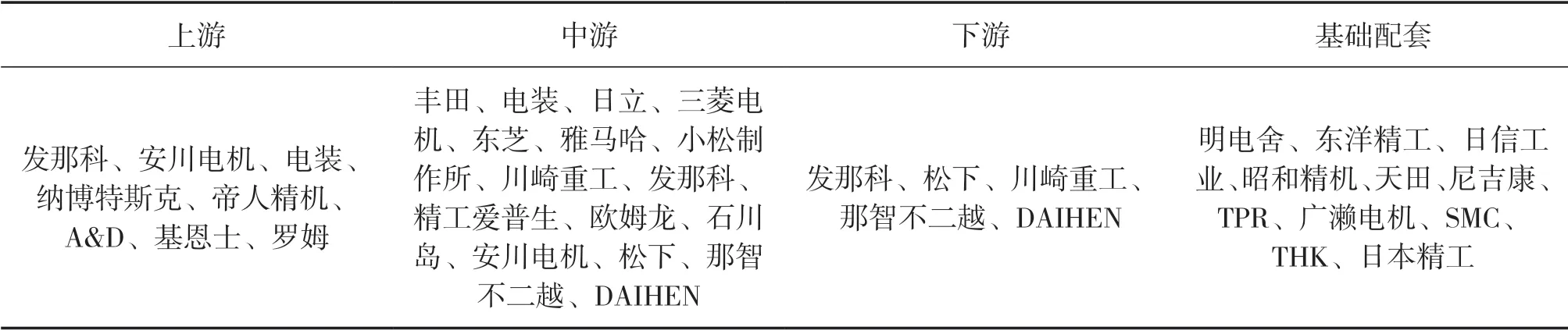

从产业链角度看日本研发投入最多的48家机器人企业,发现这些企业覆盖了机器人全产业链的各个环节。生产工业机器人和机器人零部件的33家企业已经构成了包含工业机器人产业链上中下游和基础配套产业的完整生态系统,各环节具体企业信息见表5。可以看出,日本研发投入大的机器人相关企业主要处于附加值高的产业链上游和中游,下游企业较少,且下游企业并不是只进行系统集成,而是上游和中游企业的业务延伸,如业务覆盖全产业链的工业机器人巨头发那科,以及业务处于产业链中下游位置的松下、川崎重工、那智不二越和DAIHEN。此外值得注意的是,基础配套企业数量也较多,且都是在基础制造领域深耕多年,研发投入大的企业,如成立于1952年的传感器厂商A&D株式会社在2019年的研发强度为10.2%,超过了工业机器人巨头发那科(10.1%),成立于1937年的连接器厂家广濑电机2019年的研发强度也达到6.2%。

表5 33家日本工业机器人和零部件企业在工业机器人产业链中的位置分布

2.3 技术创新投入分析

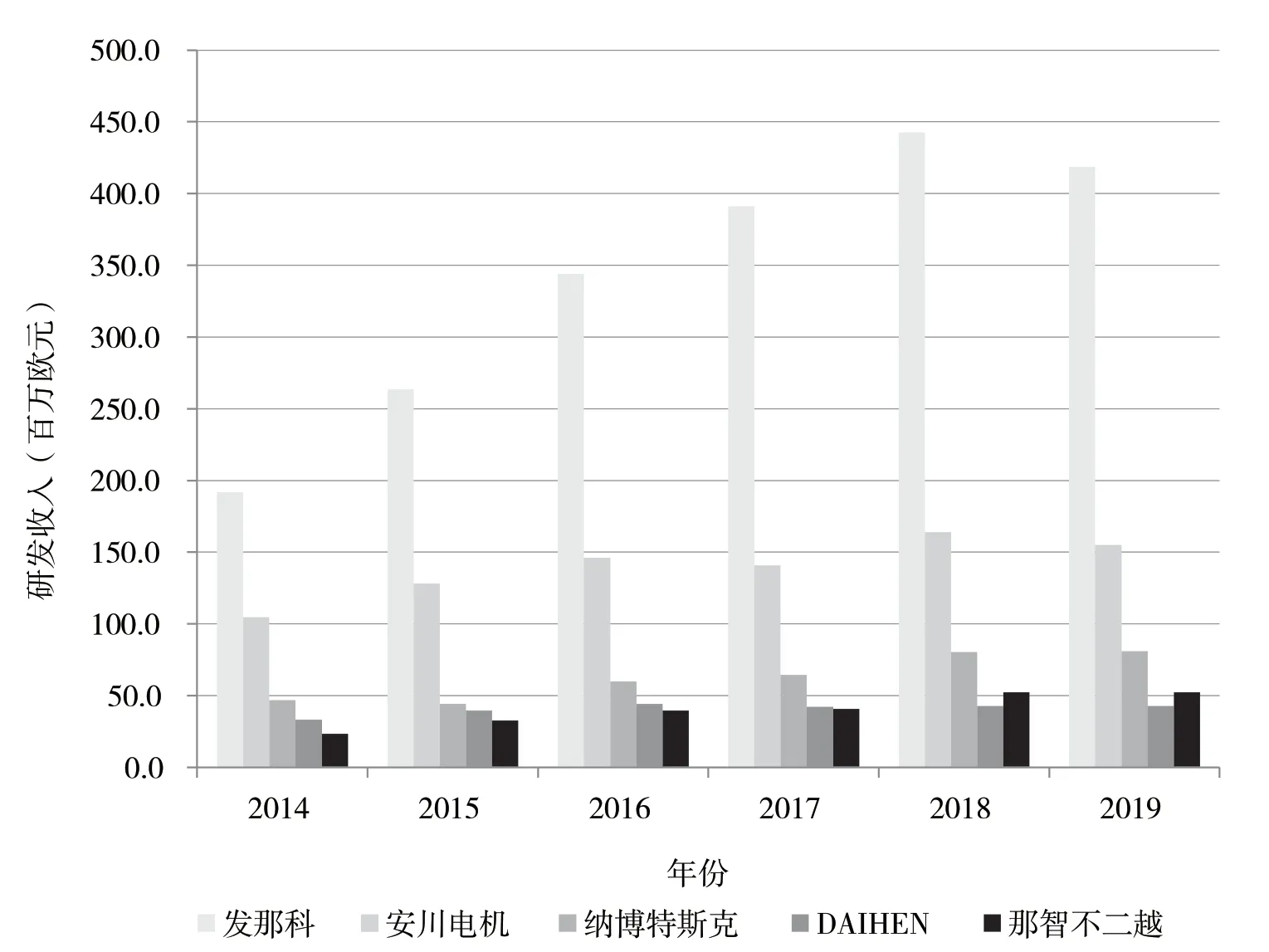

企业对技术创新的投入力度可以间接反应其所处产业的技术创新活跃程度,为此本研究分析了部分日本机器人企业的技术创新投入情况。由于研发投入最多的48家日本机器人企业并不都将机器人作为唯一业务或主营业务,其总体研发投入并不能直接反映其在机器人业务上的研发投入,因此为了研究的准确性,我们选取了48家企业中将机器人作为唯一业务或主营业务的5家企业进行研发投入的具体分析,这5家企业为发那科、安川电机、纳博特斯克、DAIHEN和那智不二越。选择研发投入和研发强度两个指标进行分析,其中研发强度为当年的研发投入与销售收入的比值。数据均来源于欧盟委员会历年发布的《欧盟产业研发投入记分牌》。

分析了发那科、安川电机、纳博特斯克、DAIHEN和那智不二越5家企业2014—2019年的研发投入情况,结果见图2。可以看出,工业机器人巨头发那科历年的研发投入遥遥领先于其他企业,同属工业机器人“四大家族”的安川电机研发投入仅次于发那科,机器人减速机厂家纳博特斯克处于第3位,DAIHEN和那智不二越的历年研发投入接近,低于上述3家企业。这一现象表明,机器人产业的上游环节技术含量最高,相应研发投入较中下游大,同时产业附加值也最高。从历年变化趋势来看,发那科和安川电机在2014—2018年期间研发投入都是逐年增加的,但2019年都有所下降,剩余3家企业2014—2019年期间一直保持缓慢上升的态势。发那科和安川电机2019年研发投入下降主要是由2019年机器人订单减少、收入下滑导致的。

图2 5家企业2014—2019年研发投入变化

图3为发那科、安川电机、纳博特斯克、DAIHEN和那智不二越5家企业2014—2019年的研发强度变化情况。发那科的研发强度上升速度最快,从2014年的3.9%上升至2019年的10.1%。安川电机和纳博特斯克的研发强度6年来波动不大,安川电机一直保持在4.0%上下,纳博特斯克保持在3.0%上下。那智不二越的研发强度一直在缓慢上升,从2014年的1.6%爬升至2019年的2.6%。DAIHEN公司的研发强度则在逐年缓慢下降,2014年时为4.0%,2019年降至3.6%。

图3 5家企业2014—2019年研发强度变化

3 结论与建议

企业是产业的重要组成部分,也是产业发展过程中最活跃的一支力量,因此企业群体所展现出的行为和现象,能在一定程度上揭示其所处产业的特点。本研究选取日本机器人产业中2019年研发投入较大的48家企业,从产品分布、产业链构成、技术创新投入三个方面进行了深入分析,以此总结了日本机器人产业的特点。

(1)机器人产业中工业机器人、服务机器人、机器人零部件三类产品均衡发展。在研究的48家企业中,有工业机器人企业17家,服务机器人企业20家,机器人零部件企业16家,企业数量差距不大。其中17家工业机器人企业的产品覆盖了工业机器人核心部件、本体制造、系统集成的全产业链;20家服务机器人企业的产品涉及仿生机器人、护理机器人、娱乐机器人和扫地机器人等主要的服务机器人类别;16家机器人零部件企业的产品从核心零部件减速机到基础零部件轴承,几乎涵盖了机器人本体所需的主要和关键部件。

(2)具有完善的机器人产业链生态,头部企业主要位于中上游,基础配套企业形成有力支撑。48家机器人企业覆盖了机器人全产业链的各个环节,且研发投入较多的企业主要处于产业链的上游和中游,处于下游的企业并非只进行系统集成,而是上游和中游企业的业务延伸。48家企业中,机器人基础配套企业占比33.3%,其中大部分都是在基础制造领域深耕多年且研发投入大的企业,这些企业的存在为日本机器人高端硬件积淀了一整套在材料、装备、精密仪器和精密制造方面的能力。

(3)企业高度重视研发投入,位于高产业附加值的中上游企业尤为明显。通过分析将机器人作为唯一业务或主营业务的5家企业历年的研发投入情况,发现5家企业的研发投入基本都是在逐年上升的,且处于机器人产业链上游的发那科、安川电机和纳博特斯克研发投入大于中下游的DAIHEN和那智不二越。2019年5家企业的平均研发强度为4.87%,大于进入榜单的308家日本企业的平均研发强度(4.7%),也表明日本机器人产业重视技术创新投入。

日本机器人产业得益于日本制造业多年积累的技术和工艺基础,产业链各环节布局合理协同发展,同时拥有完善的零部件配套企业,已经构建起成熟的机器人产业生态系统,支撑日本机器人企业开展技术创新、产品开发和业务扩张。我国从2013年开始就成为全球第一大机器人消费市场,有着强烈的应用需求和广阔的市场空间。我国机器人产业经过多年发展,虽然形成了一定的产业规模,但在附加值高的产业链上游还难以与国外厂商抗衡。对照日本机器人产业的特征,我国需要在三个方面加以追赶。一是平衡机器人产业各个环节、各类产品的发展,实现产业的动态平衡,不要顾此失彼;二是重视机器人产业链生态系统的构建,支持力度向产业链中上游倾斜,着力打造中上游头部企业,同时注重机器人基础配套企业的扶植;三是引导企业重视技术创新投入,对于研发上游产品的企业,在其自身进行研发投入的同时,政府予以一定配比的资金支持。■

猜你喜欢

防爆电机(2021年3期)2021-07-21 08:13:00

防爆电机(2021年1期)2021-03-29 03:02:52

电机与控制应用(2021年12期)2021-02-28 07:55:22

今日农业(2020年18期)2020-12-14 19:08:44

重型机械(2020年3期)2020-08-24 08:31:36

当代陕西(2019年13期)2019-08-20 03:53:56

纺织科学研究(2017年3期)2017-05-17 03:59:48

能源(2016年2期)2016-12-01 05:10:31

工业设计(2016年4期)2016-05-04 04:00:23

金属加工(热加工)(2015年6期)2015-12-27 07:35:04