基于企业投资的京沪深产业辐射特征研究

2021-06-04 13:23:18庞立艳杨俊芳

全球科技经济瞭望 2021年3期

庞立艳,王 健,杨俊芳

(北京科学学研究中心,北京 100089)

当前,城市发展集群化特征日益显著,未来主导全球科技创新的必将是一批具有创新活力、强大凝聚力和国际影响力的集群区域,科技创新中心城市是集群区域的核心城市。建设科技创新中心,既是国家战略,也是建设创新型国家和世界科技强国的必然选择。作为创新型国家建设的重要组成部分,科技创新中心是科技强国建设的核心依托[1]。京沪深三地在我国国家创新体系中举足轻重,在区域、国家乃至全球科技创新网络中都发挥着重要作用。辐射功能是科技创新中心的外在表现形式,是衡量科技创新中心重要性和影响力的关键因素[2],产业辐射是科技创新中心辐射功能的重要表现之一。“产业辐射”是指产业通过物质、资金、技术、信息、劳动力等交换发生经济能量的转移,从而引起相关产业或区域经济的发展变化[3]。京沪深是京津冀、长三角、粤港澳大湾区三大城市群的中心城市,在国家宏观政策引导下产业辐射功能得到极大释放。三地在发展定位、地理位置、发展特征等方面都存在较大差异,因此在产业辐射功能上也表现出不同特征。本文利用京沪深三地企业对国内其他省市的投资数据,分析三地产业辐射整体发展趋势、区域集中度及行业集中度,系统反映三地产业辐射的特征。

1 产业辐射发展整体趋势

为消除投资的周期影响,分析产业辐射整体趋势时采用三年平均值。从企业在本城市外投资子公司数量占当年全部子公司比重看,北京和上海这一比重明显上升,北京2015—2017年均值已超过50%,上海2016—2018年均值超过55%,京沪两地企业在本城市外投资子公司数量超过在自身城市投资子公司数量,而深圳这一比重始终在20%~26%之间,见表1。从企业在本城市外投资额占全部投资额比重看,京沪两地明显提升,并分别于2014—2016年和2016—2018年超过60%,而深圳这一比重变化相对平稳,在50%左右波动,2014年以后均超过半数,见表2。之所以出现企业投资外溢超过自身的现象,一方面是由于京沪深都属于常住人口达到千万级别的超大城市,城市在不断发展,但有限的城市空间无法承载产业的持续扩张,必然会形成产业外溢进而形成产业辐射;另一方面,基于城市群发展理论,城市集群程度提高对城市经济增长具有明显的推动作用,疏解大城市聚集不经济、优化城市经济结构和促进区域一体化进程是集群发挥增长效应的重要渠道[4]。

企业当年在外投资子公司的数量反映企业投资的活跃程度。2013—2018年,京沪深三地企业在外投资子公司的数量整体呈明显上升态势,2016—2018年均值达到2万、1.3万和1.2万家,平均增速分别为16%、15.2%和20.2%。从投资子公司数据可知,京沪深三地产业辐射的活跃程度整体都在上升,北京始终保持高位,这与北京集中大量央企资源密切相关。从增长趋势看,深圳表现最为强劲,实现翻番,详见图1。企业当年在外投资金额反映企业投资的强度。2013—2018年,京沪深三地企业在外投资规模均不断扩大,且2014—2016年增长最为明显,之后上海和深圳转为平稳,北京则保持增长。从整体发展趋势看,京沪深三地平均增速分别为28.1%、20.3%和44.7%,同样是深圳表现最为突出,可见深圳近几年的产业辐射能力提升很快,详见图2。

表1 京沪深企业在本城市外投资子公司数量占当年全部子公司比重变化趋势[5]

表2 京沪深企业在本城市外投资额占全部投资额比重变化趋势[5]

2 产业辐射区域分布特征

2.1 产业辐射区域集中度

受多种因素影响,京沪深三地产业辐射集中度存在一定的差异性。极差和标准差是反映离散幅度和离散程度的常用指标。极差是一组数据内最大值和最小值之差,反映一组数据的离散幅度。方差是各变量值与其均值离差平方的平均数;标准差则是方差的算术平方根,是反映一组数据离散程度最重要、最常用的指标。本文分别计算了京沪深三地对外省市投资子公司占比数据的极差和标准差、对外省市投资额占比数据的极差和标准差。为了消除投资的周期影响,分析区域和行业分布特征时采用数据为2017年和2018年两年的平均数。计算北京投资子公司占比数据极差和标准差的样本数据为:北京对全国(除北京)30个省、自治区、直辖市(简称省市)投资子公司数量占北京在外省市投资子公司总数的比重,上海类似。深圳样本数据则为31个,包括除广东省外的30个省市,以及除深圳以外的广东省其他地区。详见表3和表4。

图1 京沪深三地企业在本城市外投资子公司数量变化趋势(2013—2018年)[5]

图2 京沪深三地企业在本城市外投资额变化趋势(2013—2018年)[5]

表3 京沪深对其他省市投资占比数据的极差和标准差[5]

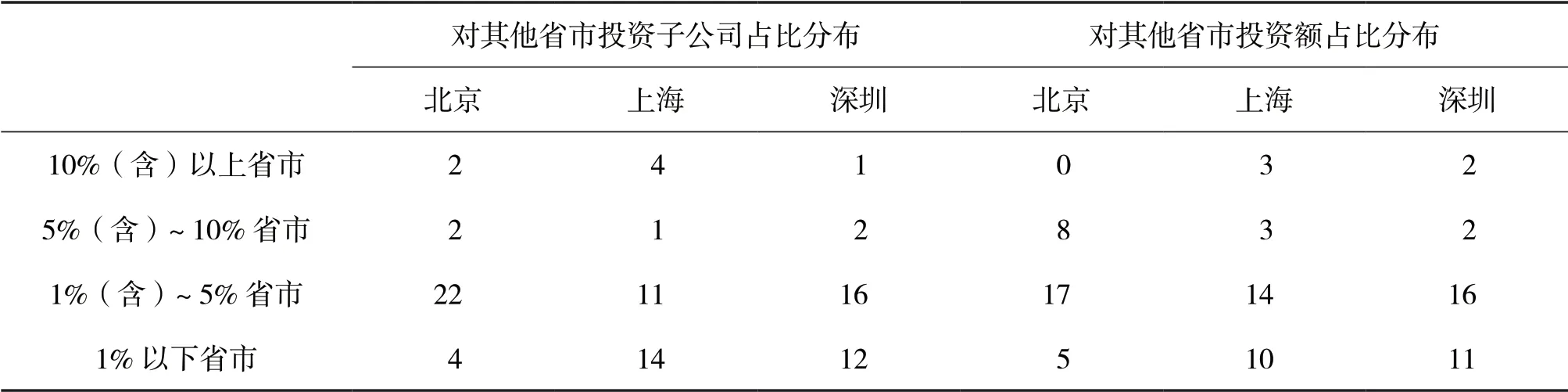

表4 京沪深对其他省市投资子公司和投资额占比分布(单位:个)[5]

测算结果显示,从投资子公司和投资额两方面看,京沪深三组数据的极差和标准差都是顺序上升,即北京最低、上海居中、深圳最高。北京在全国各地的投资活跃程度和投资强度分布都相对均衡:从投资子公司占比分布看,北京投资子公司占比超过10%的共2个省市,5%~10%之间的共2个省市,22个省市占比在1%~5%之间,占比在1%以下的省市仅4个;从投资额占比分布看,占比在5%~10%之间的省市为8个,17个省市占比在1%~5%之间,占比在1%以下的省市仅5个。

上海在各地区投资子公司占比数据的极差相对较小,说明上海在各地区投资的活跃程度整体差异相对较小,但从标准差来看,投资活跃程度的均衡程度较低;从投资额数据看,上海在各地区投资强度表现出相对较大的不均衡性。从投资子公司占比分布看,占比超过10%的省市为4个,是北京的2倍,1%以下的为14个,占总量的近1/2。从投资额占比分布看,占比超过10%的省市达3个,而北京为0;占比低于1%的省市达10个,是北京的2倍,占总量的1/3。可见,上海企业在外省市投资的集中趋势较为明显,投资频率和投资强度较高的省市相对较多,仅进行少量投资的省市也较多。

深圳各项指标都远高于北京和上海,无论是投资活跃程度还是投资强度,都表现出很强的集中趋势,投资子公司占比数据的极差和标准差均为北京的2倍以上,投资额占比数据的极差和标准差分别为北京的3倍和2倍。从投资子公司情况看,占比超过10%的省市仅1个,为广东省(除深圳),但占比高达39%,占比在1%以下的省市为12个。从投资额看,占比超过10%的省市为2个,且二者合计占比超过40%,占比在1%以下的省市为11个,占总量的1/3。

2.2 产业辐射的区域特征

区域一体化加强地区间的经济联系, 促进地区之间合作, 加快要素与商品的流动与合理配置, 有效促进了区域经济的发展, 并成为我国改革开放以来经济快速发展的主要引擎[6]。京沪深三地的地理位置及在国家创新体系中的定位和作用决定了三地不同的历史使命。北京作为全国科技创新中心以及京津冀城市群的核心城市,肩负着引领京津冀、辐射全国的重任。上海是长江经济带核心城市之一,长三角的领头羊,肩负着带动区域发展的使命。深圳是粤港澳大湾区及珠三角的中心城市之一,是城市群科技创新及经济发展的关键。企业投资数据分析结果显示,京沪深三地企业投资充分体现出符合国家发展战略的特征。

2.2.1 辐射模式

从产业辐射区域分布看,三地向其他大部分省市都存在投资,但是从投资比例结构所显示出的集中程度看,呈现不同的辐射模式:北京向全国辐射作用突出,同时侧重京津冀区域;上海向长江经济带辐射作用明显,且以长三角地区为主;深圳定点辐射特征显著,广东(除深圳)和北京是重点。

北京“网状”辐射。与上海和深圳相比,北京在投资活跃度和投资强度两方面均表现出辐射全国、带动京津冀的特征。投资子公司占比数据显示,仅4个省市的占比在1%以下,上海和深圳分别为14和12个,远多于北京。投资额占比数据显示,仅5个省市的占比在1%以下,上海和深圳分别为10和11个。北京在河北和天津投资子公司数量占比合计为13.5%,上海和深圳仅为4.2%和2.6%;北京在河北和天津投资额占比合计为8.1%,上海和深圳仅为3.9%和4.0%,差距悬殊,并且北京在天津市投资子公司占比居第2位,投资额占比居第9位。综上,北京产业辐射显著呈现“全国布网、突出津冀”的特征,完全符合全国科技创新中心及京津冀协同发展的战略定位。

上海“线状”辐射。与北京和深圳相比,上海在投资活跃度和投资强度两方面均明显偏重于长江经济带区域,尤其是长三角地区。投资子公司占比数据显示,上海投向长江经济带省市占比合计47.0%,明显高于北京和深圳的32.3%和28.0%。投资额占比数据显示,上海投向长江经济带省市占比合计42.7%,高于北京和深圳的40.6%和31.4%。位于长三角地区的江苏和浙江则是上海企业投资的重中之重,投资子公司和投资额占比合计分别为28.4%和23.2%,明显高于北京的12.0%和13.6%,以及深圳的8.7%和9.8%。综上,上海产业辐射的区域分布重点基本契合长江经济带和长三角一体化两大发展战略。

深圳“点状”辐射。与北京和上海相比,深圳在投资活跃度和投资强度两方面呈现明显的单点特征,尤其侧重对广东省内的辐射带动。企业投资子公司占比数据显示,居前5位的省市占比均超过4%,分别是广东(除深圳)、北京、浙江、四川和福建,涵盖了我国东、南、西、北四个部分,其中广东(除深圳)占比高达39.0%。企业投资额占比数据显示,居前5位的省市占比均超过4%,分别是广东(除深圳)、北京、浙江、贵州和江西,尽管三个省份属于长江经济带,但广东(除深圳)和北京占比分别为29.2%和11.9%,其他占比在6%以下,单点辐射的特征也十分明显。

2.2.2 前10区域集中度

投资子公司数据显示,三地投资活跃度前10名省市非常集中,8个省市重合,包括首都北京、东南沿海的苏浙沪闽粤,以及西部陕川两强省。此外,北京和上海重合的省市还包括山东、天津和安徽,深圳还包括湖北和江西。

投资额数据显示,三地投资强度前10名省市相对集中,6个省市重合,包括首都北京、东南沿海的沪浙粤、西部强省四川以及山东。北京和上海重合省市还包括湖北和安徽,上海和深圳重合的省市包括江苏。此外,北京投资强度前10名省市还包括河南、天津和宁夏,上海还包括福建,深圳还包括贵州、江西和陕西,详见表5。

表5 京沪深投资子公司数量和投资额前10名省市[5]

3 产业辐射的行业特征

3.1 产业辐射行业集中度

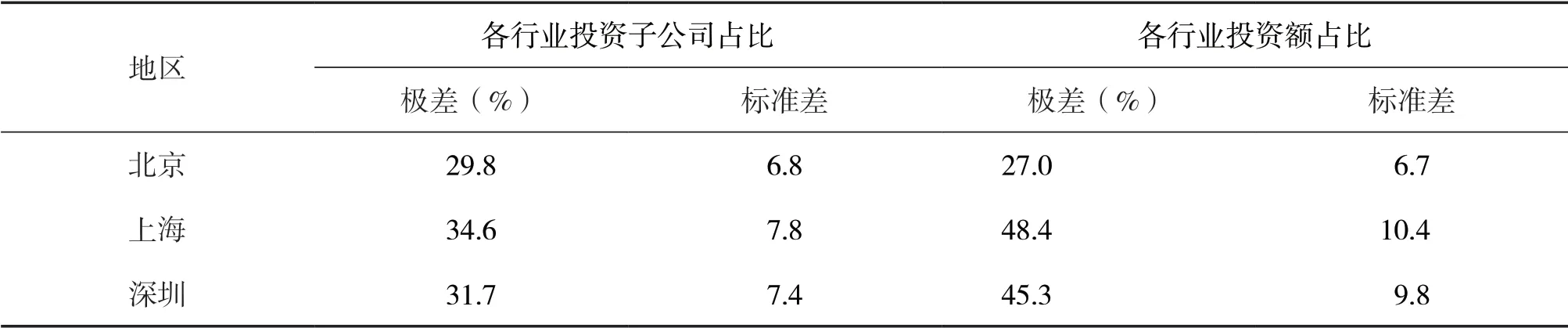

按照国民经济行业分类标准[7],企业投资行业共包含20个行业门类。京沪深对各行业投资子公司和投资额数据的极差和标准差计算结果显示,北京企业投资活跃度和强度两方面行业集中度都相对均衡,行业之间差距最小,深圳次之,上海的行业分布最为集中,行业之间差距最大,详见表6。

具体来看,投资活跃度方面,北京前3行业占比合计为55.5%,分别低于深圳和上海3个和5.1个百分点;前5行业占比合计为70.9%,分别低于深圳和上海3.2个和4.5个百分点;前10行业占比合计为90.3%,分别低于深圳和上海2.7个和2.2个百分点。数据显示,占比越高的行业对三地投资行业分布的差异性影响越大,京沪深占比第一的行业均为租赁和商务服务业,但占比分别为29.8%、34.6%和31.7%。投资强度方面基本表现出相同趋势,不再赘述,详见表7。

表6 京沪深对其他省市各行业投资占比数据的极差和标准差[5]

3.2 产业辐射重点行业分布

京沪深三地投资活跃度前5名行业中,上海和深圳完全相同,仅是第4位和第5位位置互换,北京与沪深差别主要在于金融业代替制造业进入前5名。投资强度前5名行业中,上海和深圳有4个行业相同,差异性表现为上海包括科学研究和技术服务业,深圳包括农、林、牧、渔业。北京则有两个行业与沪深不同,分别是电力、热力、燃气及水生产和供应业,交通运输、仓储和邮政业,详见表8。

表7 京沪深对其他省市各行业投资占比数据[5]

租赁和商务服务业是京沪深三地企业投资的首选,无论是投资活跃程度还是强度都排名首位,占比均在1/4以上,尤其沪深两地对租赁和商务服务业投资额占比均超过45%。金融业在三地投资强度排名中均位于第2位,投资活跃度也都在前7名之内,吸金能力仅次于租赁和商务服务业。批发和零售业是三地投资活跃度都较高的行业,分别位于第4位、第3位和第3位,投资额占比排名也在前10名以内。

科学研究和技术服务业,信息传输、软件和信息技术服务业是第三产业中科技创新含量较高的两个行业,数据显示这两个行业的吸金能力相对较弱,被投资的公司较多,但投资额规模相对较小。京沪深对科学研究和技术服务业的投资活跃程度均居第2位,但投资额占比分别为4.2%、4.5%和5.3%,仅上海在该行业投资强度排在第5位,京深两地分别排在第8和第6位。京沪深对信息传输、软件和信息技术服务业的投资活跃程度均进入前5名,但投资强度分别排名第11位、第9位和第9位,投资额占比分别为2.2%、1.6%和2.3%。

北京自身投资数据显示,对制造业投资子公司、投资额占比分别为排名第1位的租赁和商务服务业的1/6和1/4。京沪深对比数据显示,北京对制造业的投资活跃度和投资强度低于沪深,制造业投资子公司占比4.9%,分别低于上海和深圳1.6和3.2个百分点;制造业投资额占比6.8%,低于上海0.9个百分点,与深圳基本持平。从经济结构看,工业在北京地区生产总值中占比为15%,且近几年每年下降约0.5个百分点,上海和深圳分别为27%和42%。以制造业为主体的工业不仅是国民经济的“筋骨”,而且是现代服务业尤其是生产性服务业发展的依托[8]。北京自身制造业处于持续收缩通道,对其他省市投资中制造业也不占优势,这不但对北京制造业本身发展不利,对作为北京经济主体的服务业在未来的发展空间和发展速度等方面也将造成一定影响。

表8 京沪深投资活跃度和强度前5行业[5]

上海和深圳投资强度前5名行业中,房地产业都居第3位,占比分别达到7.8%和7.9%,而北京该比重仅为2.3%,在各行业中排名第10位。从投资活跃度看,上海和深圳对房地产业的投资子公司占比分别位居第7和第6位。综上,上海和深圳在本城市外房地产行业的投资频次相对较低,但投资规模较大。投资具有明显的偏好性, 影响投资偏好的主要有两大因素:一是利润率的吸引,一般情况下,资金都是逐利的;二是受政策的引导,政策可以在一定程度上改变资金偏好, 但总体上无法改变逐利偏好[9]。可见,房地产业的投资回报在国民经济行业中仍处于较高水平,资金还存在明显的房地产偏好。目前我国正处于科技创新引领产业转型升级的发展阶段,抑制房地产行业过强的资金偏好,引导行业回归正常状态,促使资金有序补充到其他行业,有效促进整体经济向好。

4 结论与启示

京沪深产业辐射活跃度和强度都处于上升通道。北京和上海企业在本城市外投资子公司数量占当年全部子公司比重明显上升,且超过在自身城市投资子公司数量。京沪深三地企业在本城市外投资额均超过在本城市投资额,且仍呈上升态势。从投资活跃度和投资强度看,深圳的增长情况都非常强劲,产业辐射能力进步明显。京沪深产业辐射规模和强度的不断提升是城市扩张的需要,也是走城市群发展道路、促进区域一体化的必然选择。

“网线点”辐射模式凸显国家发展战略和使命。地域辐射上,京沪深对本城市外大部分省市均产生辐射作用,但从各省市投资数据比例结构所显示的特征看,京沪深三地分别呈现“网”“线”“点”的辐射模式。北京“网状”辐射,呈现“全国布网、突出津冀”的特征,与全国科技创新中心及京津冀协同发展的战略定位相吻合。上海“线状”辐射,在投资活跃度和投资强度两方面均明显偏重于长江经济带区域,尤其是长三角地区,基本契合长江经济带和长三角一体化两大发展战略。深圳“点状”辐射,在投资活跃度和投资强度两方面呈现明显的单点特征,尤其侧重对广东省内的辐射带动。

京沪深具有相同的行业投资偏好。在产业辐射行业特征上,北京相对均衡,深圳次之,上海最为集中。租赁和商务服务业是京沪深三地企业投资的首选,无论是投资活跃程度还是强度都排名首位;金融业吸金能力仅次于租赁和商务服务业;批发和零售业是三地投资活跃度都较高的行业。值得关注的是,尽管上述三个行业在经济社会发展中具有重要地位,但其科技创新含量相对较低,在建设创新型国家和科技强国的国家战略下,应注重投资偏好引导。科学研究和技术服务业,信息传输、软件和信息技术服务业是第三产业中科技创新含量较高的两个行业,数据显示这两个行业的吸金能力相对较弱,被投资的公司较多,但投资额规模相对较小。

北京应关注制造业投资,沪深需警惕房地产投资偏好。北京对制造业投资子公司、投资额占比分别为排名第一的租赁和商务服务业的1/6和1/4,且低于沪深。北京经济结构中制造业份额持续下降,在对外地投资中应更加关注制造业,为自身发达的服务业提供未来发展的基础。上海和深圳则应警惕投资对房地产行业的偏好,注重以科技创新引领产业转型升级。■

猜你喜欢

现代装饰(2020年11期)2020-11-27 01:48:12

领导决策信息(2017年35期)2017-10-20 09:12:26

领导决策信息(2017年34期)2017-10-20 05:07:05

中国公路(2017年6期)2017-07-25 09:13:56

中亚信息(2016年9期)2017-01-18 05:50:04

汽车与安全(2016年5期)2016-12-01 05:21:56

中国卫生(2016年9期)2016-11-12 13:27:54

领导决策信息(2016年27期)2016-10-23 10:05:58

中国卫生(2015年7期)2015-11-08 11:09:38

金属加工(冷加工)(2015年22期)2015-04-17 02:10:25